3 Прогнозирование курс доллара сша на российском рынке

Стандартным инструментом прогнозирования является регрессионный анализ. Поведение зависимой переменной объясняется с помощью комбинации переменных. В этом случае используется множественная регрессия. Если независимые переменные являются высоко коррелированными, то регрессионные модели трудно интерпретировать. Кроме того, высоко коррелированные переменные не обладают независимым поведением, что приводит к проблеме мультиколлинеарности в регрессионном анализе. В качестве показателей описывающих состяние валютного российского рынка выбраны индекс РТС, цена на нефть Юралс, доходность ГКО-ОФЗ, межбанковская ставка.

3.1 Классическая регрессионная модель

Строится классическая регрессионная модель, которая описывается выражением (1)

![]() ,

(1)

,

(1)

где

—

курс доллара США,

—

индекс РТС (RTC),

—

цена на нефть Юралс (OIL),

—

доходность ГКО-ОФЗ (GKO),

![]() —

межбанковская ставка (MB).

—

межбанковская ставка (MB).

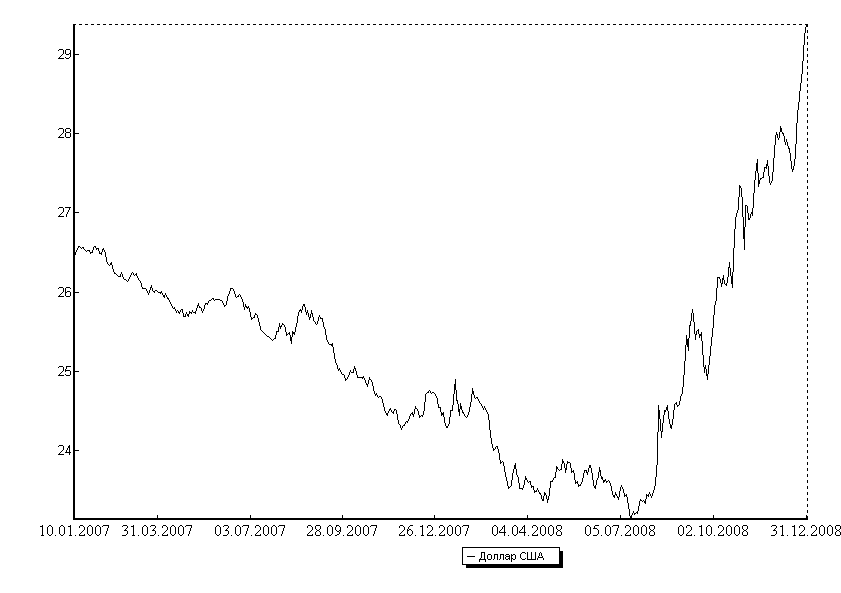

1. Исходные данные. Диапазон наблюдений 400 точек, с 10 января 2007 до 15 августа 2008 г с шагом 1 день.

Рисунок 1 — Изменение курса доллара

2. Построение регрессионной модели.

Коэффициенты регрессионной модели

показаны в табл. 1. Первая строка

таблицы содержит значение для коэффициента

![]() .

В этой же таблице показаны коэффициенты

значимости.

.

В этой же таблице показаны коэффициенты

значимости.

Таблица 1 — Линейная регрессионная 4-х факторная модель

-

Исходные факторы

Коэффициенты регрессии

Коэффициент значимости

27.1295

31.4639

RTC

-7.61E-05

-0.5422

OIL

-0.0422

-26.9269

GKO

0.268907

2.16486

MB

-0.05644

-4.96479

3. Качество обучения регрессионной модели. Коэффициент детерминации модели 0,956. Коэффициенты значимости модели показанв в табл. 1. Как видно из таблийы коэффициенты для инлеса РТС является статистиченски незначимым

(далее идет анали значимости коэффициентов)

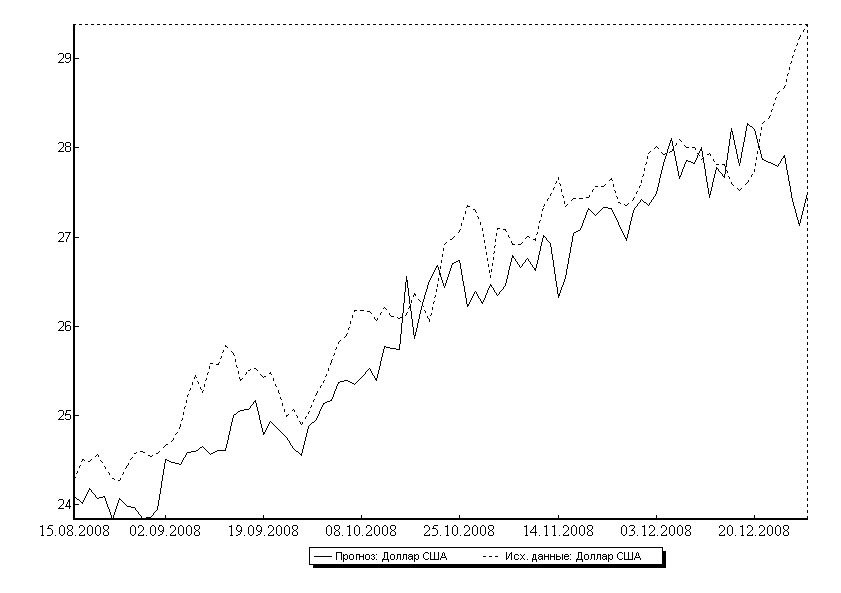

4. Точность регрессионной модели. Построенная модель проверяется на диапазоне, который не использовался при построении регрессионной модели, с 15 августа 2008 г до 31 декабря 2008 г (всего 97 точек). Прогнозные значения сравниваются с исходными данными. В результате вычислены шесть видов ошибок:

Среднее абсолютное отклонение (Mean Absolute Derivation, MAD)

Среднеквадратическая ошибка (Mean Squared Error, MSE)

Средняя стандартная ошибка (SSE)

Средняя абсолютная ошибка в процентах (Mean Absolute Percentage Error, МАРЕ)

Средняя процентная ошибка (Mean Percentage Error, MPE).

Стандартная ошибка оценки (Mean Standart Error MSEN)

Ошибки, полученные на тестовой выборке, представлены в табл. 2. На рис. 2 показано изменение курса доллара на тестовой выборке (пунктирная линия) и изменение курса доллара, вычисленные с помощью 4-х факторной модели.

Таблица 2 — Ошибки прогнозирования моделей

Число исходных факторов |

MAD |

MSE |

SSE |

MAPE % |

MPE % |

MSEN % |

4 |

0.499567 |

0.376411 |

1.87638 |

1.61775 |

0.065307 |

2.31278 |

Рисунок 2 — Изменение курса доллара на тестовой выборке (4-х факторная модель)

Повышение качества регрессионной модели. Анализ значимости коэффициентов регрессионной модели показывает, что коэффициент для фактора РТС является статистически незначимым (при уровне значимости 1%). Поэтому улучшение модели ведется в направлении уменьшения число независимых факторов путем исключения индекса РТС. В результате получаем 3-х факторную регрессионную модель с коэффициентом детерминации 0,956. В табл. 3 представлены значения 3-х факторной модели. Как видно из таблицы все коэффициенты являются статистически значимыми. Анализ коэффициентов регрессионной модели показывает, что рост цен на нефть и межбанковской ставки уменьшает курс доллара США, в то время как рост доходности ГКО приводит к росту курса доллара США.

Таблица 3 — Характеристики регрессионной 3-х факторной модели

Исходные факторы |

Коэффициенты регрессии |

Коэффициент значимости |

|

26.8043 |

43.3015 |

OIL |

-0.04285 |

-42.5654 |

GKO |

0.303983 |

2.86928 |

MB |

-0.05741 |

-5.11823 |

Получен

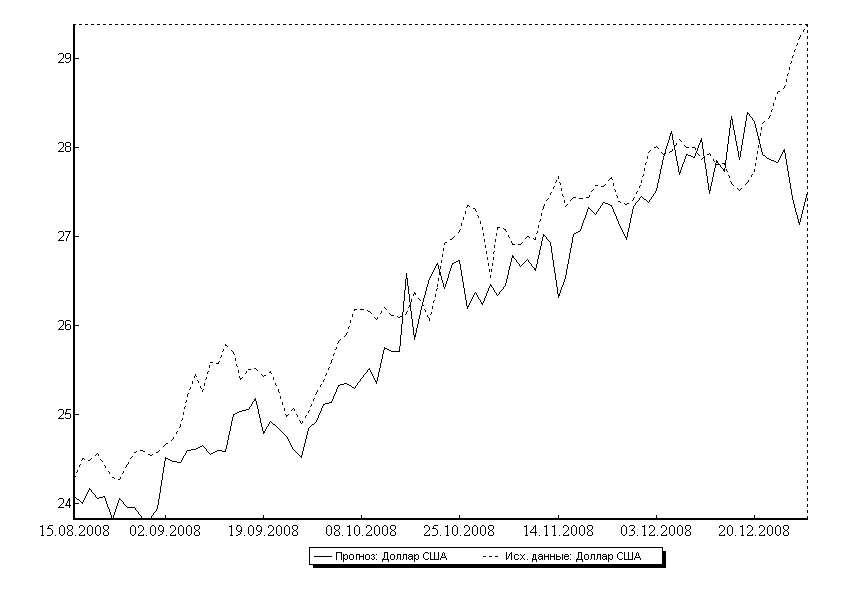

В табл. 4 представлены значения ошибок для 4-х факторной и 3-х факторной моделей, а на рис. 3 — изменение курса доллара по 3-х факторной модели 9сплошня линия) и фактические значения (пунктирная линия).

Таблица 4 — Ошибки прогнозирования моделей

-

Число независимых факторов

MAD

MSE

SSE

MAPE %

MPE %

MSEN %

4

0.499

0.3764

1.876

1.61775

0.065307

2.31278

3

0.506

0.3858

1.905

1.59618

0.065417

2.34156

Рисунок 3 — Изменение курса доллара на тестовой выборке (3-х факторная модель)

Как видно из таблицы ошибки прогнозирования по этим двум моделям отличаются незначительно.