2. Анализ зависимости курса доллара сша на российском рынке от цены на нефть

Рассматривается задача анализа динамики курса доллара США. В качестве показателей описывающих состяние валютного российского рынка выбраны индекс РТС, цена на нефть Юралс, доходность ГКО-ОФЗ, межбанковская ставка. Следует отметить, что выбор роказателей далеко не полный. Важными показтелями являются ВВП, уровень инфляции и т.п. Однако для этих показателей хронология может быть только синтервалом месяц, а не день.

Ставится задача построить модель «нефтянной зависимости», которая формируется исхолдя из условия: повышение цены на нефть приводит к снижению курса доллара США и наоборот.

1. Исходные данные. Российский рынок валют описывается пятью показателями: курс доллара США, индекс РТС, цена на нефть Юралс, доходность ГКО-ОФЗ, межбанковская ставка. Данные представлены в виде таблицы, содержащей 794 наблюдений. При построении модели нефтянной зависимости необходимо сформулировать требование, которому должна удовлетворять построенная модель.

(далее здесь описываются характеристики рядов: срелние значения, дисперсиии и т.п.)

Требование для построения модели нефтяной зависимости курса доллара США: повышение цены на нефть приводит к уменьшению курса доллара США.

(требование должно быть обоснованным)

2. Собственные состояния. Собственные состояния (главные компоненты) валютного рынка вычисляются по ковариационной матрице. В табл. 1 представлены шесть собственных состояний.

Таблица 1 — Весовые коэффициенты собственных состояний

-

Показатель

Собственные векторы

1

2

3

4

5

Курс долара США, руб

-0,005

-0,033

-0,228

0,8999

0,3705

Индекс РТС

0,9996

-0,028

0,0027

0,0058

-0,001

Цена на нефть Юралс руб

0,0278

0,9989

-0,017

0,0215

0,026

Доходность ГКО-ОФЗ

-0,003

0,0161

0,0232

0,3861

-0,922

Межбанковская ставка

-0,003

0,0091

0,9733

0,2017

0,1091

3. Модель «нефтянной зависисмости». Анализ собственных состояний показывает: первое и второе собственное состояний удовлетворяют условию «повышение цены на нефть приводит к снижению курса доллара США». Таким образом, модель нефтянной зависимости курса доллара США описывается выражением

![]()

Здесь

![]() – среднее значение курса доллара,

– среднее значение курса доллара,

![]() ,

,

![]() — первая и вторя глвные компоненты. Для

вычисления главных компонент используются

индекс РТС и ценв на нефть. При этом

необходимо решить систему уравнений

— первая и вторя глвные компоненты. Для

вычисления главных компонент используются

индекс РТС и ценв на нефть. При этом

необходимо решить систему уравнений

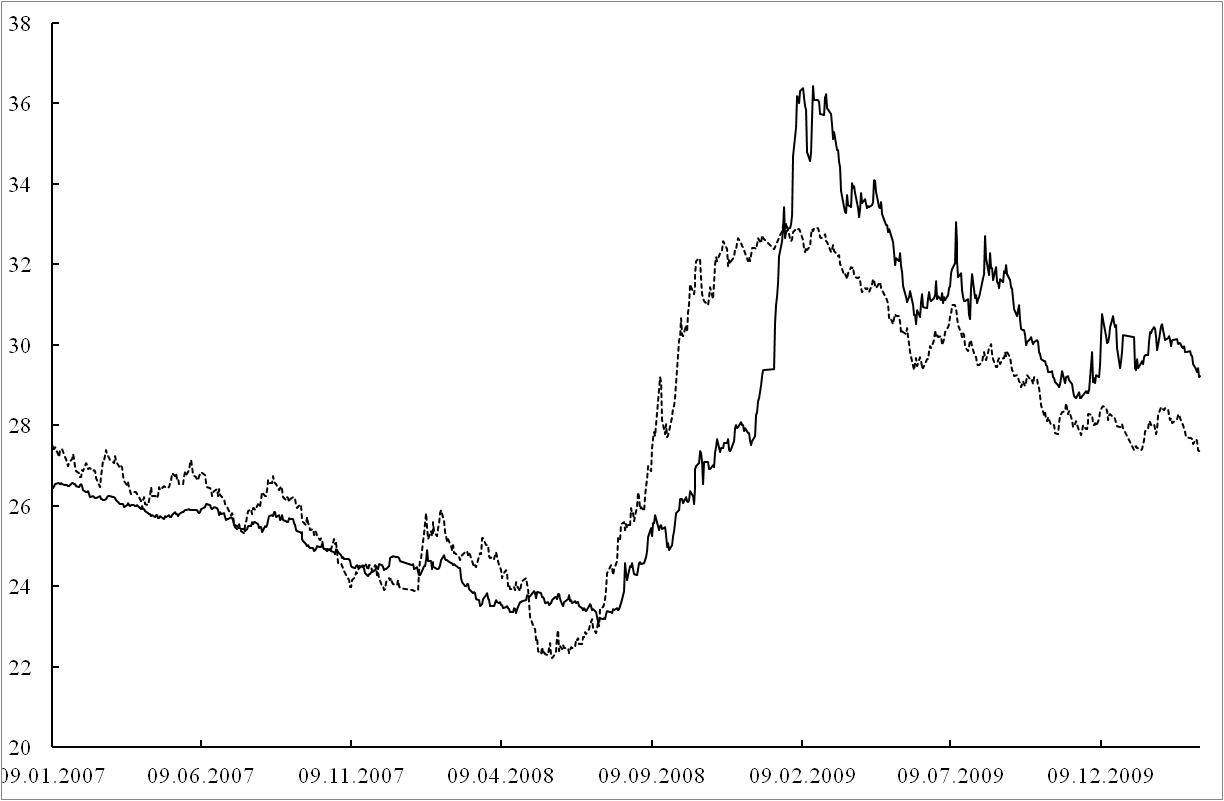

4. Анализ нефтянной зависимости курса доллара США. На рис. 1 показаны сравнение зависимостй курса доллара США, полученных в рамках модели «нефтянной зависисмости» (пунктирная линия) и фактических значений (сплошная линия).

Рис. 1 — Изменение курса доллара США: прогноз (пунктирная линия), фактические значения (сплошная линия)

Проводя сравнение полученных зависисмостей курса доллара США, показанных на рис. 1 можно сделать ряд выводов о влияние стоимости нефти на курс доллара:

а) с периода января 2007 по сентябрь 2008 года

б) с периода................................................

с) с периода................................................

Таким образом ...................................

(далее идет анализ результатов с выводами)