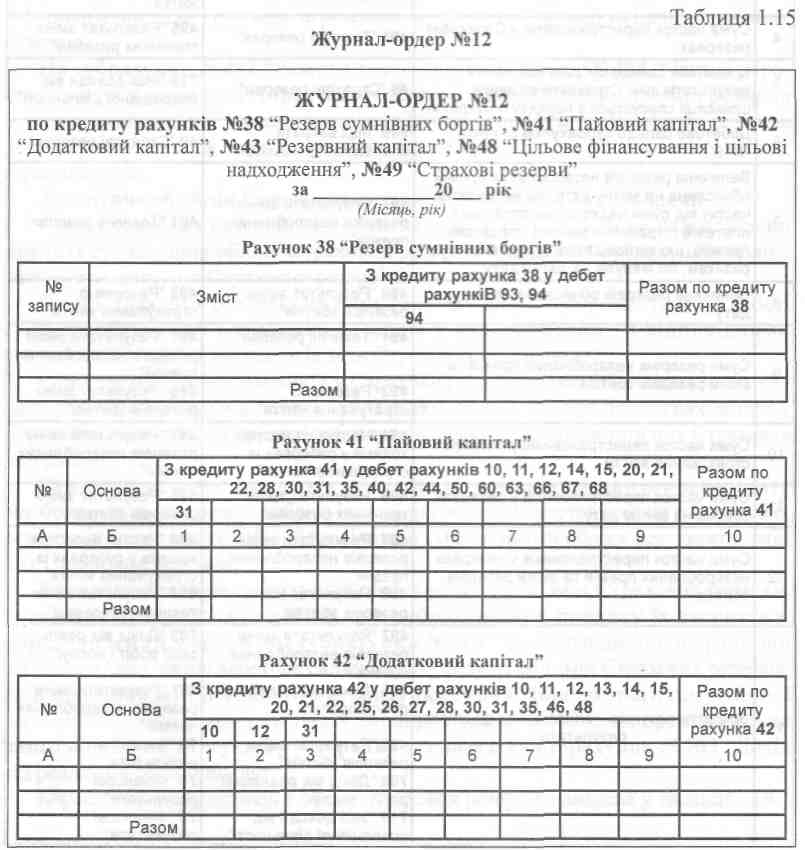

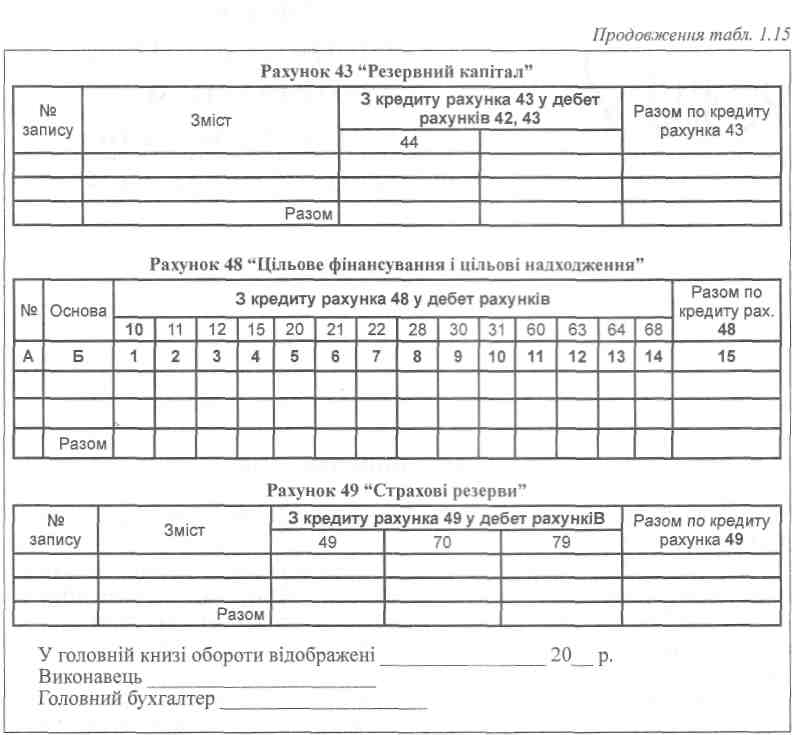

10. Облік цільового фінансування і цільових надходжень

(pax. №48)

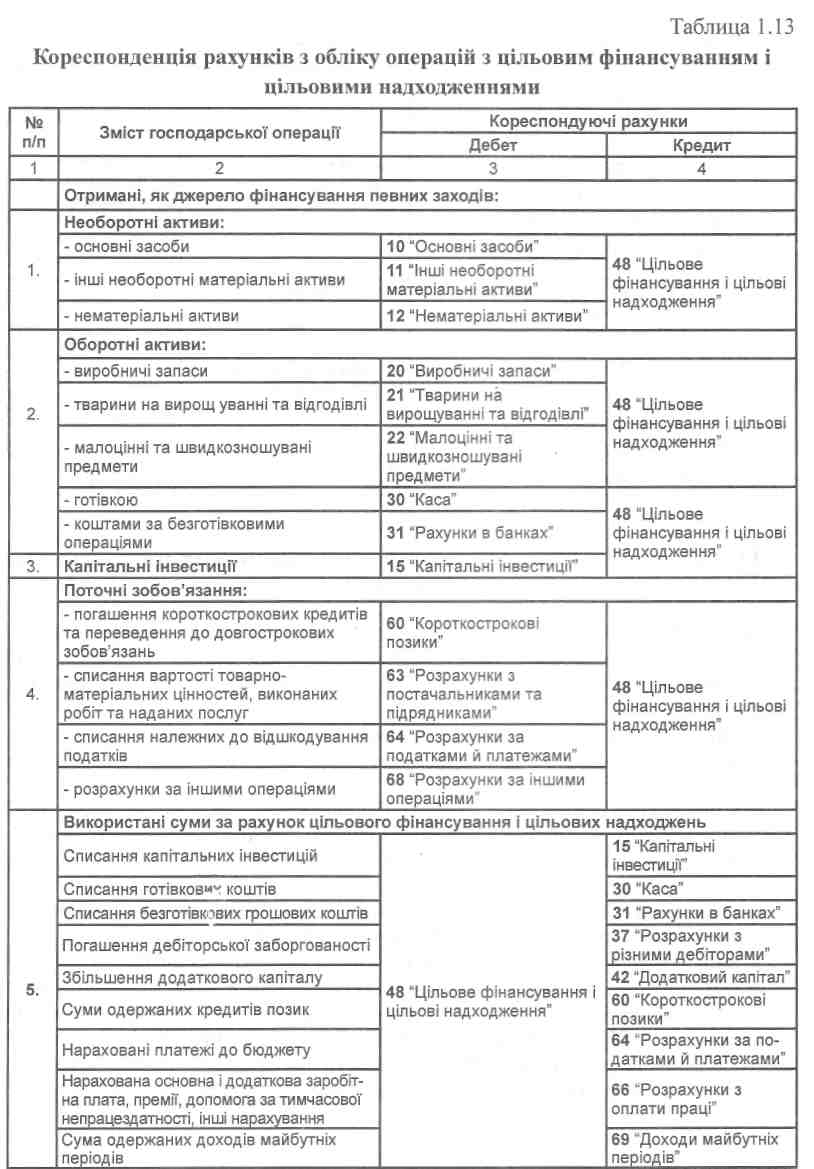

На рахунку №48 "Цільове фінансування і цільові надходження" ведеться облік та узагальнення інформації про наявність та рух коштів, отриманих для здійснення фінансування заходів цільового призначення (в тому числі отримана гуманітарна допомога).

Кошти цільового фінансування і цільових надходжень можуть надходити як субсидії, асигнування з бюджету, цільові внески фізичних та юридичних осіб тощо.

На кредиті рахунка №48 "Цільове фінансування і цільові надходження" відображаються кошти цільового призначення для фінансування певних заходів, на дебеті - використані суми за певними напрямками, а також повернення невикористаних сум (табл. L13).

Аналітичний облік коштів цільового фінансування і цільових надходжень та їх витрачання проводиться за їх призначенням та джерелами надходжень.

11. Облік страхових резервів (pax. №49)

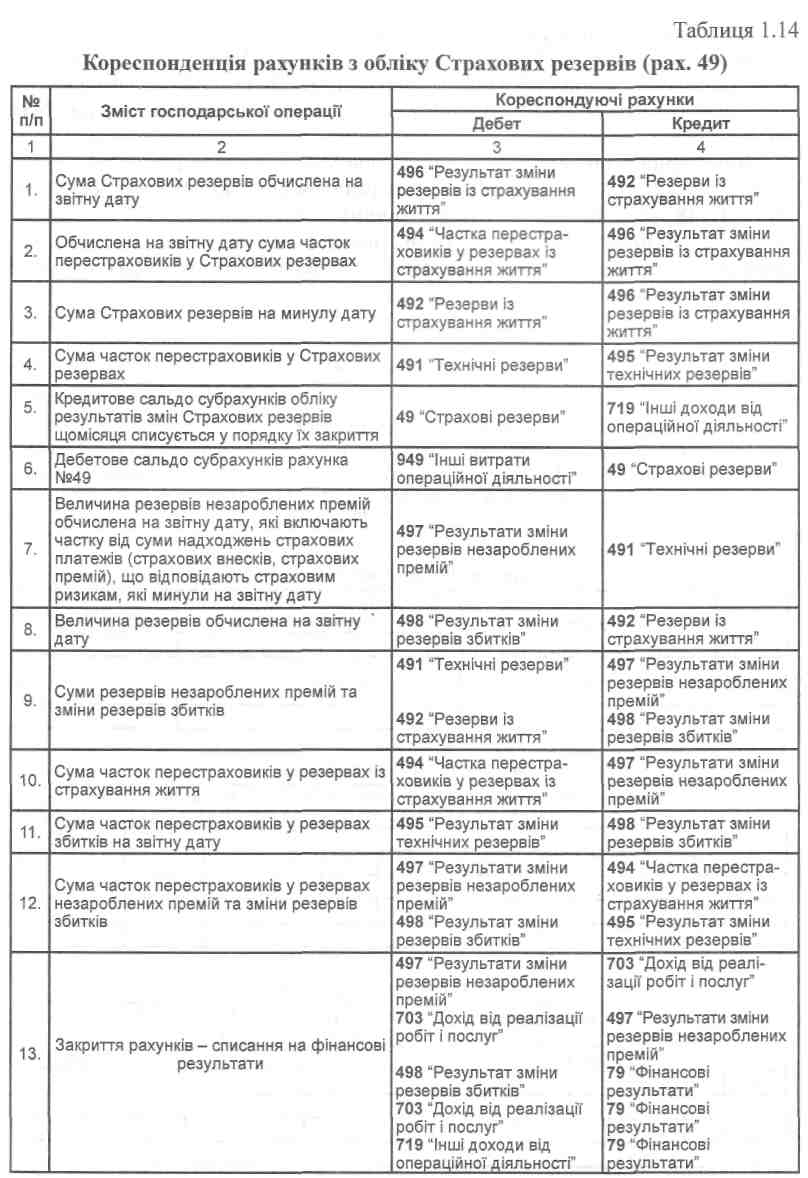

Рахунок №49 "Страхові резерви" використовується підприємствами, які є страховиками до Закону України "Про страхування" і які у встановленому порядку формують Страхові резерви.

Рахунок №49 "Страхові резерви" призначено для узагальнення інформації про рух коштів Страхових резервів і має такі субрахунки:

На субрахунку №491 "Технічні резерви", №493 "Частка перестраховиків у технічних резервах", №495 "Результат зміни технічних резервів" узагальнюється інформація про стан і рух коштів резервів незароблених премій та інших технічних резервів.

На субрахунку №492 "Резерви із страхування життя", №494 "Частка перестраховиків у резервах із страхування життя", №496 "Результат зміни резервів із страхування життя" узагальнюється інформація про стан і рух коштів резервів довгострокових зобов'язань (математичних резервів) і резервів належних виплат страхових сум.

Аналітичний облік Страхових резервів здійснюється за їх видами.

Сума Страхових резервів, що обчислена на звітну дату, відображається на кредиті субрахунків обліку Страхових резервів і на дебеті субрахунків обліку результатів змін цих Страхових резервів.

Кореспонденція рахунків з обліку страхових резервів наведена у таблиці 1.14.

При Журнальній формі (рекомендована Міністерством фінансів України, Наказ від 29.12.2000 р.) - у Журналі 7 (за кредитом рахунків №40, 41,42,43, 44, 45,46,47, 48,49); у Відомості 7.1. аналітичних даних рахунка №42 "Додатковий капітал"; у Відомості 7.2. аналітичних даних рахунка №44 "Нерозподілені прибутки (непокриті збитки)"; у Відомості 7.3. аналітичних даних рахунка №47 "Забезпечення майбутніх витрат і платежів".