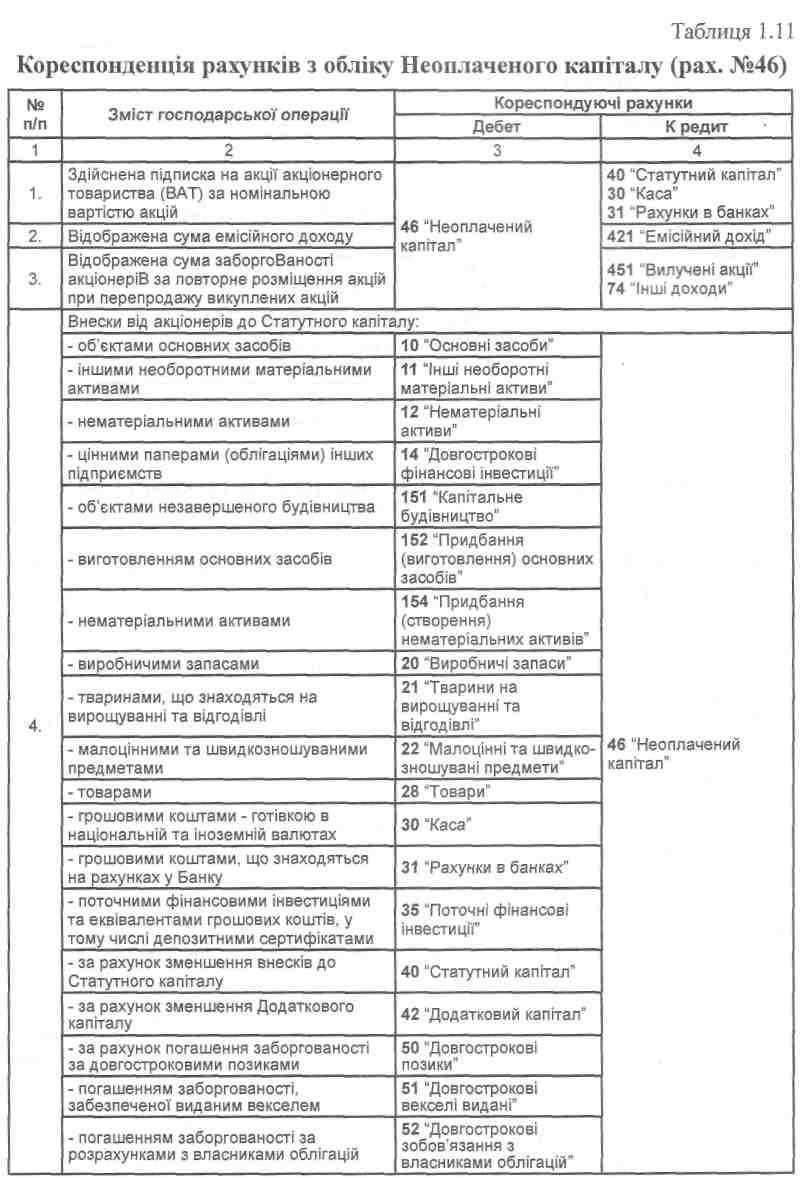

8. Облік Неоплаченого капіталу (pax. №46)

Неоплачений капітал - це сума заборгованості власників (учасників) за внесками до Статутного капіталу.

Рахунок №46 "Неоплачений капітал" призначено для узагальнення інформації про зміни у складі неоплаченого капіталу підприємства.

На дебеті рахунка відображається заборгованість засновників (учасників) господарського товариства за внесками до Статутного капіталу підприємства, на кредиті - погашення заборгованості по внесках до Статутного капіталу.

При створенні акціонерного товариства та після прийняття рішення про випуск акцій і оголошення передплати на них вся сума зареєстрованого Статутного капіталу відображається в бухгалтерському обліку як Неоплачений капітал на дебеті рахунка №46 "Неоплачений капітал" записом: Дебет рахунка №46 "Неоплачений капітал"; Кредит рахунка № 40 "Статутний капітал".

Аналітичний облік Неоплаченого капіталу ведеться за видами розміщених неоплачених акцій (для акціонерних товариств) та за кожним засновником (учасником) підприємства.

Зменшується заборгованість за акції (неоплаченого капіталу) внаслідок фактичного надходження внесків засновників та учасників акціонерного товариства, на які вони підписались. У фінансовому обліку ця операція відображається по кредиту рахунка 46 "Неоплачений капітал". Рахунки матеріальних цінностей, нематеріальних активів, грошових коштів (у національній або іноземній валютах) дебетуються при погашенні заборгованості Неоплаченого капіталу.

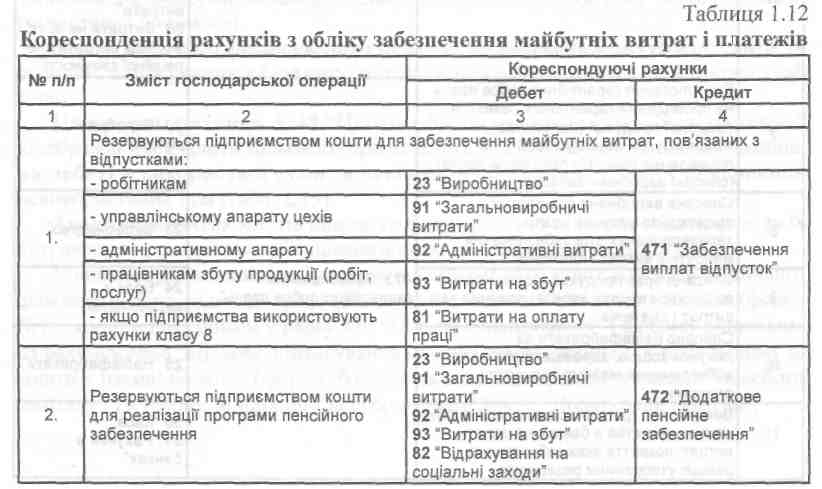

9. Забезпечення майбутніх витрат і платежів, облік (pax. №47)

На рахунку № 47 "Забезпечення майбутніх витрат і платежів" ведеться узагальнення інформації про рух коштів, які за рішенням підприємства резервуються для забезпечення майбутніх витрат і платежів і включення їх до витрат поточного періоду.

На кредиті рахунка №47 "Забезпечення майбутніх витрат і платежів" відображається нарахування забезпечень, на дебеті - їх використання.

Рахунок №47 "Забезпечення майбутніх витрат і платежів" має такі субрахунки:

На субрахунку №471 "Забезпечення виплат відпусток" ведеться облік руху та залишків коштів на оплату чергових відпусток працівникам підприємства. Сума забезпечення виплат відпусток визначається щомісячно як добуток фактично нарахованої заробітної плати працівникам і відсотка, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці. На цьому субрахунку також узагальнюється інформація про забезпечення обов'язкових відрахувань (зборів) від забезпечення виплат відпусток, на збори, на обов'язкове державне пенсійне страхування, на обов'язкове соціальне страхування, на обов'язкове соціальне страхування на випадок безробіття тощо.

На субрахунку №472 "Додаткове пенсійне забезпечення" ведеться облік коштів для реалізації Програми пенсійного забезпечення.

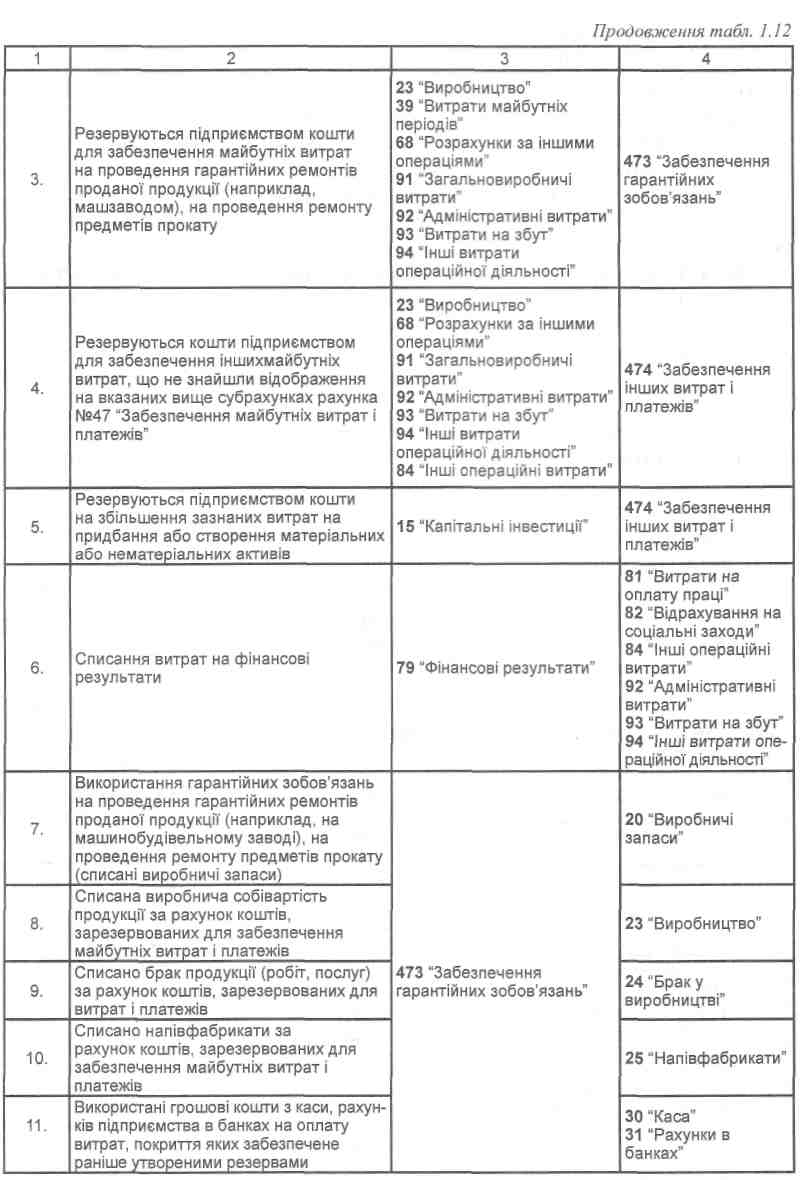

На субрахунку №473 "Забезпечення гарантійних зобов'язань" ведеться облік руху та залишків коштів, зарезервованих для забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції, на проведення ремонту предметів прокату тощо.

На субрахунку №474 "Забезпечення інших витрат і платежів" ведеться облік забезпечення майбутніх витрат, що не знайшли відображення на інших субрахунках рахунку № 47 "Забезпечення майбутніх витрат і платежів".

На субрахунку №475 "Забезпечення призового фонду (резерв виплат)" підприємства, які здійснюють діяльність з випуску та проведення лотерей на території України, узагальнюють інформацію про призовий фонд - суму, що підлягає виплаті переможцям лотереї відповідно до оприлюднених умов її випуску та проведення, зменшену на розмір джек-поту, не забезпеченого сплатою участі у лотереї.

На субрахунку №476 "Резерв на виплату джек-поту, не забезпеченого сплатою участі в лотереї" підприємства, які здійснюють діяльність з випуску та проведення лотереї на території України, узагальнюють інформацію про резерв на виплату джек-поту, не забезпечують сплатою участі у лотереї.

За кредитом субрахунків №475 і №476 і дебетом рахунка №90 "Собівартість реалізації" відображається відповідно створення (формування) призового фонду й резерву, що покриває суму джек-поту, не забезпечену сплатою участі у лотереї, виплата (видача) виграшів гравцям.

Аналітичний облік забезпечення майбутніх витрат і платежів ведеться за їх видами, напрямками формування й використання (табл. 1.12).