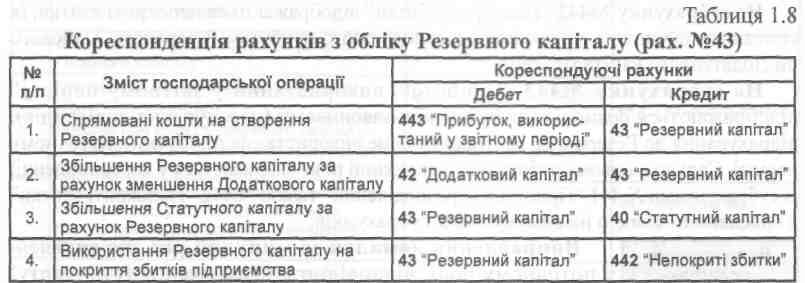

5. Формування та облік Резервного капіталу (pax. №43)

Резервний капітал - це сума резервів, створених відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку підприємства.

Призначається Резервний капітал на покриття непередбачених витрат, збитків, на сплату боргів підприємства при його ліквідації. Залишки невикористаних коштів Резервного капіталу переходять на наступний рік.

Резервний капітал обліковується на пасивному рахунку №43 "Резервний капітал", призначеному для узагальнення інформації про стан та рух Резервного капіталу підприємства, створеному відповідно до чинного законодавства та установчих документів.

На кредиті рахунка №43 "Резервний капітал" відображається створення резервів, на дебеті - їх використання. Кредитове сальдо цього рахунка відображає залишок невикористаного Резервного капіталу на кінець звітного періоду.

Аналітичний облік Резервного капіталу ведеться за його видами та напрямками використання.

Кореспонденцію рахунків з обліку Резервного капіталу наведено у таблиці 1.8.

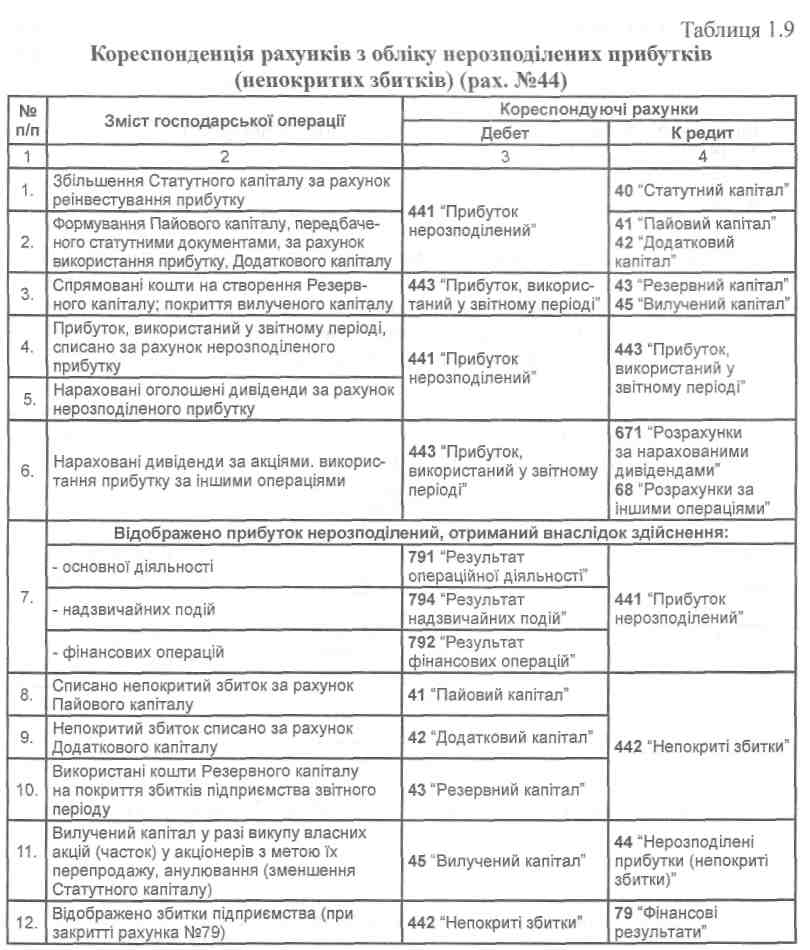

6. Облік нерозподіленого прибутку (непокритого збитку (pax. №44)

Нерозподілений прибуток - це сума прибутку, реінвестована у підприємство; непокритий збиток - це сума збитку, яка не покрита одержаним прибутком.

Розраховується сума нерозподіленого прибутку поточного року за таким алгоритмом:

ПНпр = ПНмр + ЧПпр -Дпр - ВРК - НЗ,

де ПНпр - прибуток нерозподілений поточного року;

ПНмр - прибуток непрозподілений за попередній (минулий) рік;

ЧПпр - чистий прибуток поточного року;

Дпр - дивіденди за поточний рік;

НЗ - непокриті збитки;

ВРК - внески на поповнення Резервного капіталу.

На кредиті рахунка №44 "Нерозподілені прибутки (непокриті збитки)" відображається збільшення прибутку підприємства від усіх видів діяльності, на дебеті - збитки та використання прибутку.

Рахунок №44 "Нерозподілені прибутки (непокриті збитки)" має такі субрахунки:

№441 "Прибуток нерозподілений";

№442 "Непокриті збитки";

№443 "Прибуток, використаний у звітному періоді".

На субрахунку №441 "Прибуток нерозподілений" відображаються наявність та рух нерозподіленого прибутку.

На субрахунку №442 "Непокриті збитки" відображаються непокриті збитки, їх списання здійснюють за рахунок нерозподіленого прибутку, Резервного, Пайового чи Додаткового капіталів тощо.

На субрахунку №443 "Прибуток, використаний у звітному періоді" відображаються розподіл прибутку між власниками (нарахування дивідендів), відрахування до Резервного капіталу та інше використання прибутку в поточному періоді. Сальдо на цьому субрахунку наприкінці року закривається у кореспонденції із субрахунками №441 "Прибуток нерозподілений" та/або №442 "Непокриті збитки" з виведенням сальдо на одному з цих субрахунків.

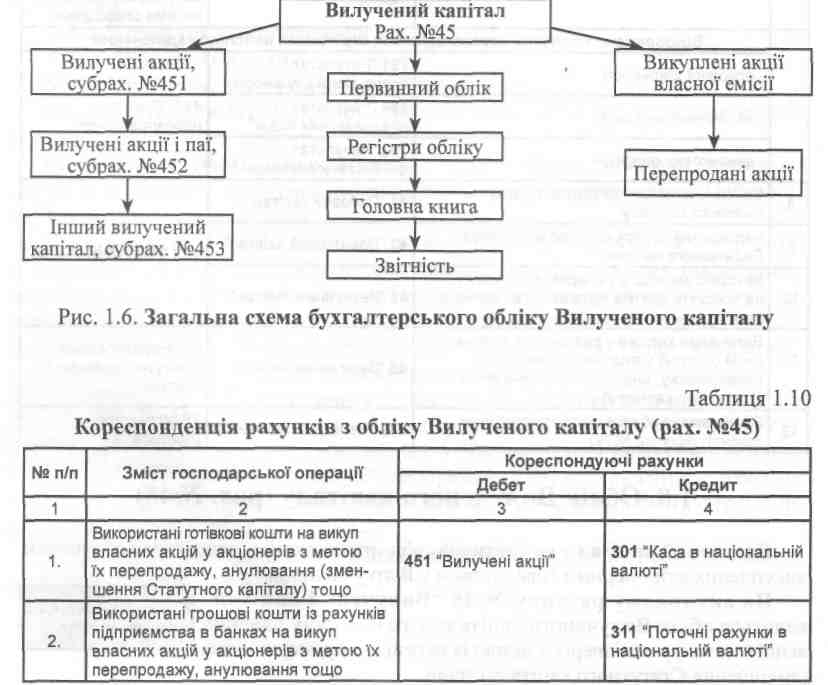

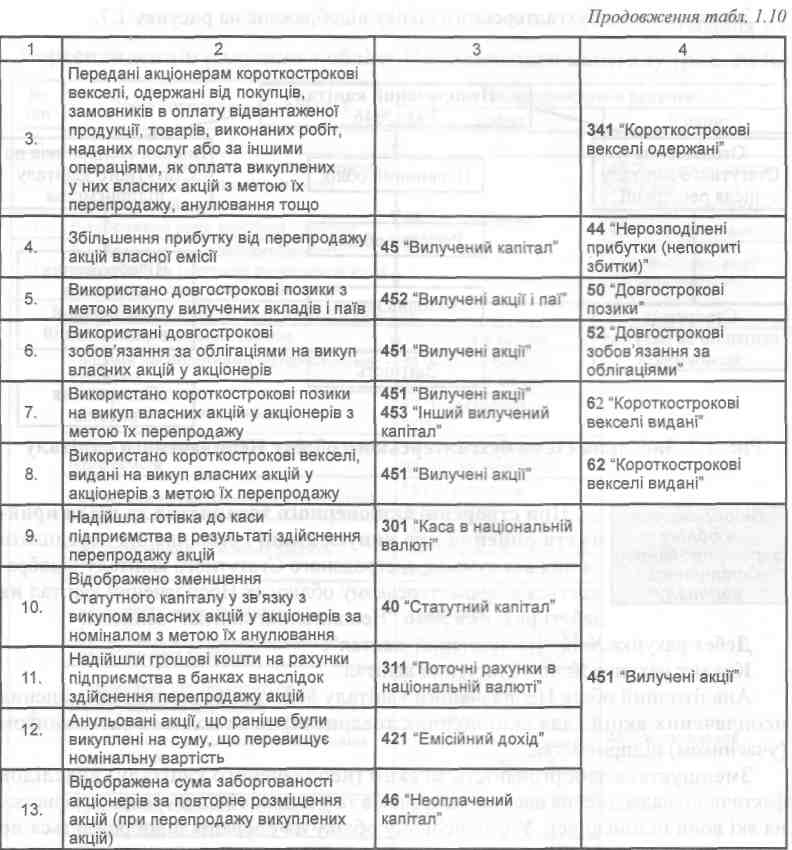

7. Облік Вилученого капіталу (pax. №45)

Вилучений капітал - це фактична собівартість акцій власної емісії або часток, викуплених акціонерним товариством у його учасників.

На активному рахунку № 45 "Вилучений капітал" ведеться облік Вилученого капіталу у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення Статутного капіталу) тощо.

На дебеті рахунка №45 "Вилучений капітал" відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, на кредиті - вартість анульованих або перепроданих акцій (часток).

Рахунок №45 "Вилучений капітал" має такі субрахунки:

№ 451 "Вилучені акці"ї";

№ 452 "Вилучені акції і паї"";

№ 453 "Інший вилучений капітал".

Аналітичний облік Вилученого капіталу ведеться за видами акцій (вкладів, паїв).

Якщо вилучені акції анулюються - зменшується Статутний капітал. Загальну схему бухгалтерського обліку Вилученого капіталу наведено на рисунку 1.6, кореспонденцію рахунків - у таблиці 1.10.