Тема Формування і облік власного капіталута забезпечення зобов’язань

План

1. Формування і функції Власного капіталу та забезпечення зобов'язань (стр. 102-107)

2. Формування і облік Статутного капіталу (рах. 40) (стр. 107-118)

2.1. Формування і облік статутного капіталу на державному підприємстві

2.2. Формування і облік статутного капіталу в акціонерному підприємстві

3. Формування і облік Пайового капіталу (рах.41) (118-121)

4. Формування і облік Додаткового капіталу (рах. 42) (стр. 121-125)

5. Формування та облік Резервного капіталу (рах. 43) (стр. 125)

6. Облік нерозподіленого прибутку (рах. 44) (стр. 125-127)

7. Облік вилученого капіталу (рах.45) (стр. 127-129)

8. Облік Неоплаченого капіталу (рах. 46) (стр. 129-132)

9. Забезпечення майбутніх виплат і платежів (рах. 47) (стр. 132-135)

10. Облік цільового фінансування і цільових надходжень (рах.48) (стр. 135-137)

11. Облік страхових резервів (рах.49) (стр. 137-142)

Література: Ткаченко Н.М., Бухгалтерський фінансовий облік, оподаткування і звітність: Підручник.-3-тє видання доповнене і перероблене.-К: Алерта, 2008.- 926 с.

Формування і функції Власного капіталу та забезпечення зобов'язань

Організаційно-правовими формами підприємств при формуванні капіталу є:

Відкриті та закриті акціонерні товариства (ВАТ, ЗАТ), товариства з обмеженою відповідальністю (Т3ОВ), товариства з додатковою відповідальністю (Т3ДВ). Формується капітал із суми часток засновників (учасників), визначених засновницькими документами.

Повні товариства (ПТ), товариства на довірі (командитні). Формуються за сукупністю внесків учасників.

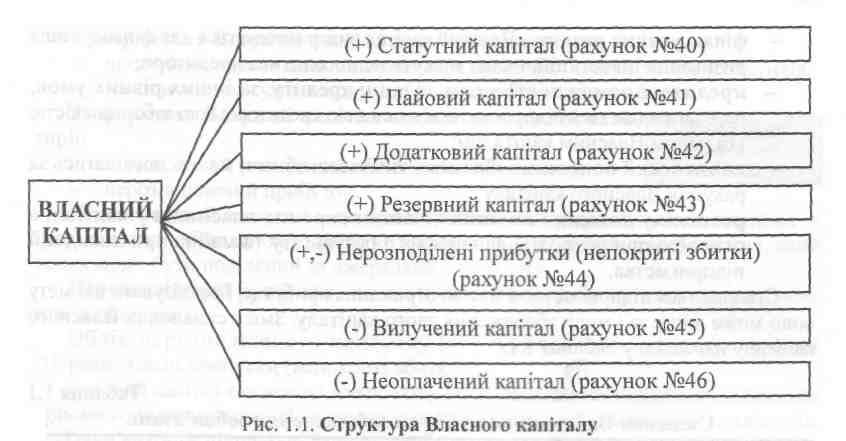

Державні та комерційні підприємства формуються за сукупністю виділених підприємству державним (муніципальним) органом основних та оборотних засобів. Структура Власного капіталу наведена на рисунку 1.1.

У бухгалтерському обліку мають чітко розмежовуватися поняття Власного та Залученого капіталів.

Власний капітал - це власні джерела фінансування підприємства, які без визначення терміну повернення внесені його засновниками (учасниками) або залишені ними на підприємстві із чистого прибутку.

Створюється підприємство з\іетоіо отримання прибутку, і реалізувати цю мету воно може лише за умови збереження свого капіталу.

Власний капітал є гарантією організації бізнесу.

На етапі, коли підприємство (наприклад, акціонерне товариство) ще не має зовнішньої заборгованості, основна облікова формула капіталу:

А = К, оскільки 3 = 0,

де А - актив (власність майна),

К - Власний капітал,

З - боргові зобов'язання.

Здійснюючи підприємницьку діяльність, акціонерне підприємство неминуче використовує залучені кошти, тобто утворює борги. Боргові зобов'язання підтверджують права і вимоги кредиторів щодо активів підприємства, звідси:

А=3+К

З використанням залучених коштів Власний капітал визначається як різниця між вартістю його майна і борговими зобов'язаннями:

К=А-3

Власний капітал - це частина в активах підприємства, що залишається після і вирахування його зобов'язань.

Утворюється Власний капітал двома шляхами:

- внесенням власниками підприємства грошових коштів та інших активів;

- накопиченням суми доходу, що залишається на підприємстві.

За формами Власний капітал поділяється на дві категорії:

інвестований (вкладений або сплачений капітал);

нерозподілений прибуток.

Інвестований капітал - це сума простих та привілейованих акцій за їх номінальною (об'явленою) вартістю, а також додатково вкладений капітал, який також може бути поділений за джерелами утворення.

Нерозподілений прибуток - це частина чистого прибутку, що не розподілена між акціонерами.

2. Формування і облік Статутного капіталу (pax. №40)

2.1. Формування і облік Статутного капіталу на державномупідприємстві

Статутний капітал на державному підприємстві являє собою державні кошти, виділені у постійне користування і розпорядження госпрозрахунковому підприємству у вигляді основних та оборотних засобів. Розміри основних та оборотних засобів визначаються обсягом виробничої діяльності.

Оборотні засоби до них належать: сировина, основні та допоміжні матеріали, куповані та власного виробництва напівфабрикати, паливо, запасні частини для ремонту, малоцінні та швидкозношувані предмети, незавершене виробництво - як промислове, так і непромислове, витрати майбутніх періодів, запаси сільського господарства, продукція, товари, інші нормовані запаси.

До основного виробництва належать цехи, дільниці, що беруть безпосередню участь у виготовленні продукції.

Допоміжні виробництва призначені для обслуговування цехів основного виробництва: виконання робіт з ремонту основних засобів, забезпечення інструментом, пристосуваннями, штампами, моделями, запасними частинами для ремонту обладнання, різними видами енергії (електроенергією, повітрям, паром, газом тощо), транспортними та іншими послугами. До них належать ремонтні цехи, експериментальні, енергетичні, транспортні та інші підрозділи.