Лекция 8. Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов проводится по следующим основным основаниям:

1) По структуре;

2) По наличию регулятивов;

3) По способу оценки статей;

4) По целевому назначению.

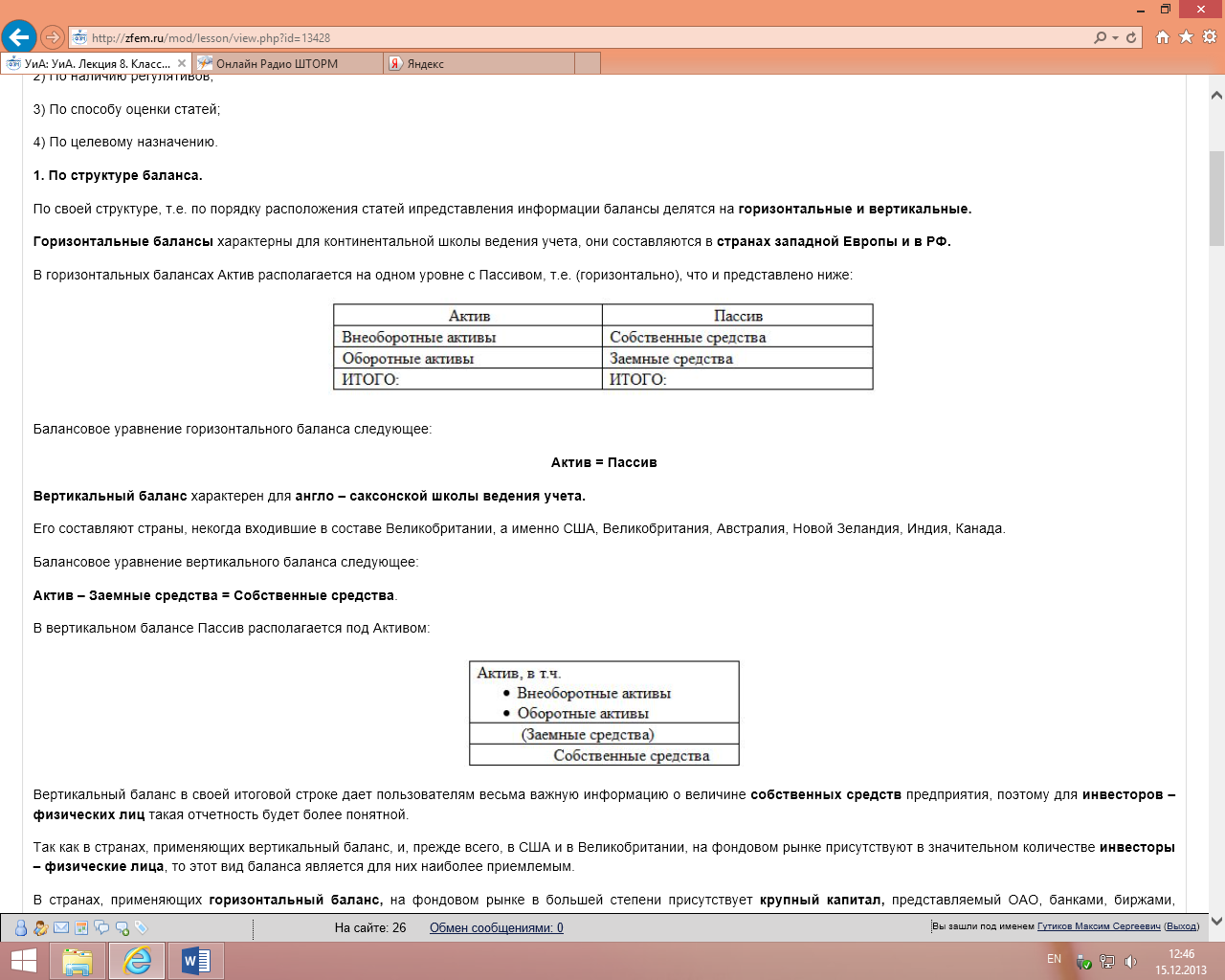

1. По структуре баланса.

По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные.

Горизонтальные балансы характерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ.

В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее:

Актив = Пассив

Вертикальный баланс характерен для англо – саксонской школы ведения учета.

Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада.

Балансовое уравнение вертикального баланса следующее:

Актив – Заемные средства = Собственные средства.

В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной.

Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым.

В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями.

Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

2. По наличию регулятивов в балансе.

Такая классификация выделяет два вида балансов:

а) балансы-нетто,

б) балансы-брутто.

Баланс-нетто– баланс организации, из которого исключены регулирующие статьи (регулятивы).

Регулирующие счета (регулятивы) были подробно рассмотрены в лекционном материале «Классификация бухгалтерских счетов». ( см. Лекция №5).

Вспомним,что к регулятивам, в частности, относятся счета 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» и т.д.

В случае использования этих счетов в балансе показывается уже очищенная от амортизации стоимость основных средств и нематериальных активов, то есть их остаточная стоимость.

Приказом Министерства Финансов Российской Федерации от 27 марта 1996г. №31 была введена форма бухгалтерского баланса, в котором статьи оцениваются только в оценке-нетто.

В пункте 35 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), установлено, что «бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках».

Таким образом, балансы, которые составляются в РФ в настоящее время, сдаются в налоговые органы и с которыми обычно имеют дело бухгалтеры, представляют собой балансы-нетто.

Баланс- брутто – баланс организации, включающий в себя регулирующие статьи.

Форма такого баланса применялась в период советской власти в СССР. Регулирующие статьи увеличивали валюту баланса, что приводило к искажению показателей отчетности как по отдельным предприятиям, так и в целом по стране. Например в случае составления баланса – брутто следует показать в активе первоначальную стоимость (стоимость покупки) основного средства,а в пассиве отразить накопленную амортизацию.

Несмотря на то, что в настоящее время в международном учете и в РФ применяются балансы –нетто, говорить о малой важности баланса-брутто или его бесполезности было бы очень неосторожно. Каждая форма используется для своих целей.

Балансы-нетто используются для целей фискального (налогового) контроля и для анализа финансово – хозяйственной деятельности предприятия.

Балансы-брутто используются в настоящее время в научных исследованиях и статистических обобщениях.