8)Калькуляционные счета–счета бухгалтерского учета, предназначенные для учета затрат и калькулирования:

- первоначальной стоимости основных средств и нематериальных активов (счет 08);

- себестоимости выпущенной из производства продукции, работ и услуг (счета 20,23,28,29);

- себестоимости заготовленных материально-производственных запасов (счет 15).

Калькуляционные счета – активные.

К калькуляционным счетам относятся счета:

- 08 «Вложения во внеоборотные активы»,

-15 «Заготовление и приобретение материальных ценностей»,

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства».

9) Операционно - результатные счета – это счета бухгалтерского учета, которые предназначены для определения финансовых результатов деятельности организации (прибыли и убытка) путем сопоставления полученных за отчетный период доходов с произведенными за тот же период расходами.

К операционно – результатным счетам относятся счета:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы».

Это активно-пассивные счета, предназначенные для сопоставления доходов с расходами за один и тот же отчетный период и выявления финансового результата.

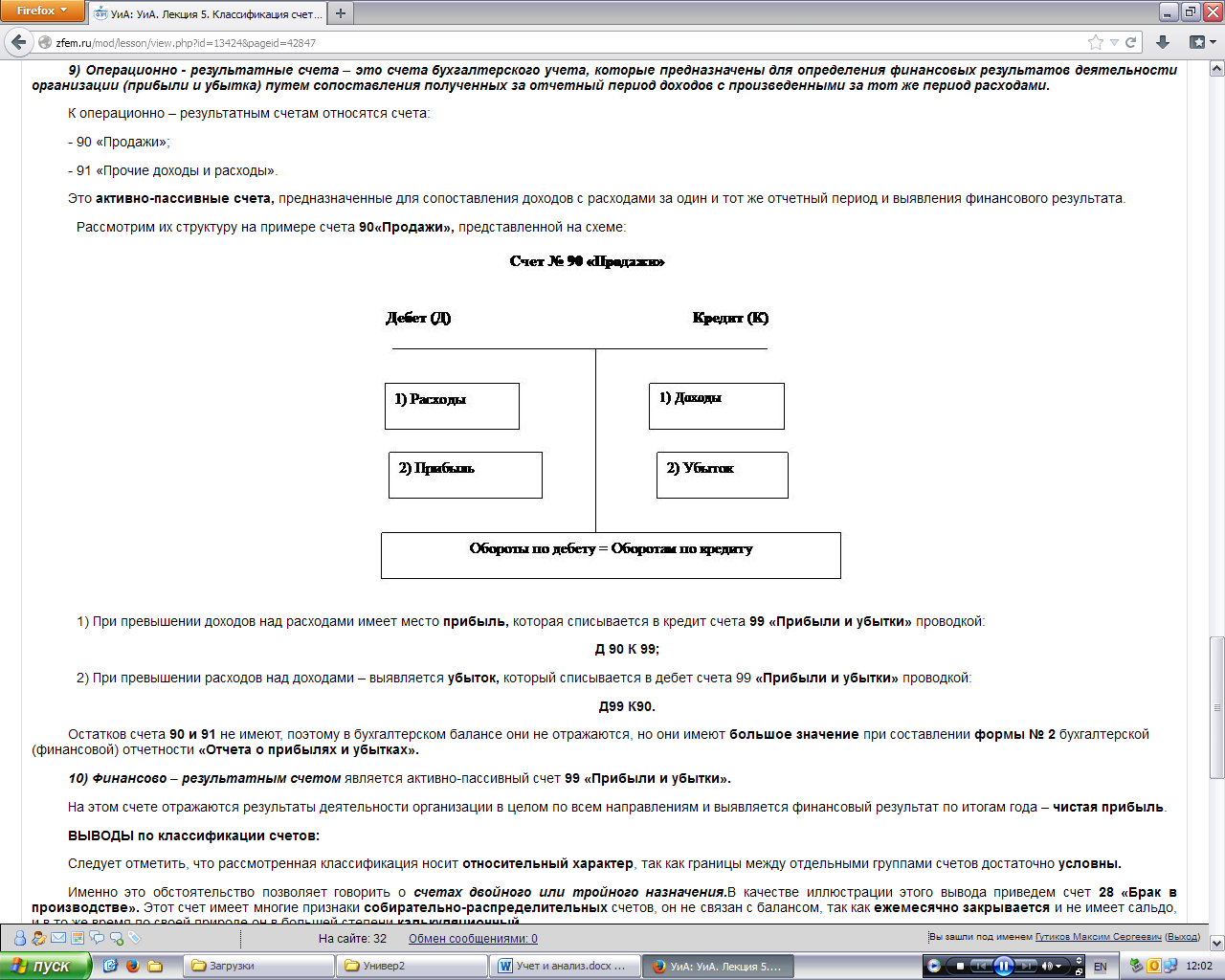

Рассмотрим их структуру на примере счета 90«Продажи», представленной на схеме:

1) При превышении доходов над расходами имеет место прибыль, которая списывается в кредит счета 99 «Прибыли и убытки» проводкой:

Д 90 К 99;

2) При превышении расходов над доходами – выявляется убыток, который списывается в дебет счета 99 «Прибыли и убытки» проводкой:

Д99 К90.

Остатков счета 90 и 91 не имеют, поэтому в бухгалтерском балансе они не отражаются, но они имеют большое значение при составлении формы № 2 бухгалтерской (финансовой) отчетности «Отчета о прибылях и убытках».

10) Финансово – результатным счетом является активно-пассивный счет 99 «Прибыли и убытки».

На этом счете отражаются результаты деятельности организации в целом по всем направлениям и выявляется финансовый результат по итогам года – чистая прибыль.

ВЫВОДЫ по классификации счетов:

Следует отметить, что рассмотренная классификация носит относительный характер, так как границы между отдельными группами счетов достаточно условны.

Именно это обстоятельство позволяет говорить о счетах двойного или тройного назначения.В качестве иллюстрации этого вывода приведем счет 28 «Брак в производстве». Этот счет имеет многие признаки собирательно-распределительных счетов, он не связан с балансом, так как ежемесячно закрывается и не имеет сальдо, и в то же время по своей природе он в большей степени калькуляционный.

5. По экономическому содержанию счетов

Классификация счетов по экономическому содержанию показывает, какой экономический объект учета должен быть отражен на счете.

Выделяются следующие группы счетов:

1) Счета учета хозяйственных средств и их источников;

2) Счета учета хозяйственных процессов и их результатов.

Каждая группа объединяет различные по характеру и функциональной роли счета.

1) Счета учета хозяйственных средств и их источниковпредставляют собой счета бухгалтерского учета, на которых отражается появление, наличие и движение имущества организациии источников его образования.

К этим счетам относятся счета, представленные в группах 1 - 5 предыдущей классификации, а именно:

- инвентарные счета;

- денежные счета;

- расчетные счета;

- фондовые счета;

- регулирующие счета.

2) Счета учета хозяйственных процессов и их результатов предназначены для наблюдения за движением средств в хозяйственных процессах (снабжение, производство, реализация).

Сами хозяйственные процессы на счетах бухгалтерского учета не могут отражаться, но затраты средств на осуществление этих процессов и их результаты являются объектами бухгалтерского учета.

К этим счетам относятся счета, представленные в группах 6 – 10 предыдущей классификации счетов по их назначению, а именно:

- собирательно – распределительные счета;

- отчетно – распределительные счета;

- калькуляционные счета;

- операционно – результатные счета;

- финансово – результатные счета.