4. Принципы экономического анализа

Проводя экономический анализ, необходимо руководствоваться определенными принципами и правилами, выработанными наукой и практикой.

Анализ должен носить научный характер, т.е. учитывать требования экономических законов, использовать достижения научно-технического прогресса и передового опыта, новейшие методы экономических исследований.

Анализ должен быть комплексным (охват всех звеньев и всех сторон деятельности).

В ходе проведения анализа должен обеспечиваться системный подход, когда каждый объект рассматривается как сложная динамическая система, состоящая из ряда элементов.

Анализ должен быть объективным, конкретным, точным, базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы должны обосновываться точными аналитическими расчетами.

Анализ должен быть действенным – практическое использование материалов анализа для управления предприятием.

Анализ должен проводится по плану, систематически, а не от случая к случаю.

Анализ должен быть оперативным – умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

Один из принципов анализа – его демократизм, предполагающий участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования, т.е. учитывать соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

5. Основные концепции экономического анализа и их назначение

Комплексный экономический анализ направлен на выявление резервов роста эффективности производства и хозяйственной деятельности в целом. Главное в комплексном анализе системность, увязка отдельных разделов анализа между собой, анализ их взаимосвязи и выявление влияния каждого раздела анализа на обобщающие показатели эффективности.

Взаимосвязь основных групп показателей хозяйственной деятельности во многом определяет разделы комплексного анализа. При проведении комплексного системного экономического анализа выделяют шесть этапов (рис. №1).

На этапе 1 определяются цели и условия функционирования объекта. Целью работы предприятия является рентабельность, т.е. обеспечение либо максимального объема выпуска продукции при данных затратах ресурсов, либо заданного выпуска продукции при минимальном расходе ресурсов. А это определяется рынком финансирования, рынком купли и продажи.

Рис. 1. Общая схема формирования и анализа основных групп показателей в системе комплексного экономического анализа

На этапе 2 формируется информационная система предприятия – необходимая база системного экономического анализа и отбираются показатели, характеризующие производственную деятельность предприятия.

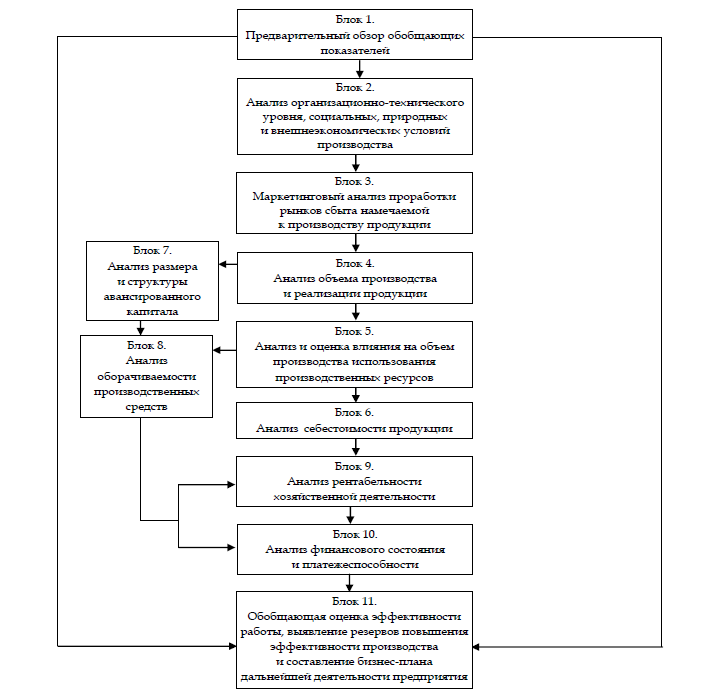

На этапе 3 составляется общая схема системы, устанавливаются ее главные компоненты, функции, взаимосвязи. На основе модели формирования экономических факторов и показателей составляется структурная схема комплексного экономического анализа (рис. 2.1).

На этапе 4 – исследование взаимосвязи и обусловленности отдельных разделов, показателей и факторов производства.

На этапе 5 строится модель системы, в которую входят данные о работе рассматриваемого предприятия, на основе информации, полученной на предыдущих этапах и получают параметры в числовом выражении.

На этапе 6 (завершающий) проводится оценка результатов хозяйственной деятельности, комплексное выявление резервов для повышения эффективности производства.

Каждый показатель, отражающий определенную экономическую категорию, складывается под воздействием конкретных экономических факторов. С этой точки зрения, экономические факторы, как экономические категории, носят объективный характер. При этом необходимо различать факторы первого, второго, ….., n-го порядков. Различия эти условны, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот. От объективно обусловленных факторов следует отличать субъективные, которые возникают под воздействием организационно-технических мероприятий.