2.1. Оцінка вартості оів

Таблиця 2.1

Оцінка вартості ОІВ «Музичний твір без тексту»

№ з/п |

Назви етапів |

Змістовне наповнення |

|

|

Назва та характеристика (описання) ОІВ |

Музика завжди була і є одним із самих затребуваних видів мистецтва. В останнє десятиліття використання результатів творчої діяльності в сфері музики набуло масового характеру, з’явились нові способи використання музичних творів, музичних виконань і фонограм, які дозволяють отримувати доступ до вказаних об’єктів все більш широкому колу осіб. Музичний твір — це твір, художні образи котрого виражені за допомогою звуків. Автор музичного твору називається композитором. Музичний твір може існувати у вигляді нотного запису, виконання, звукозапису (цифрового чи аналогового) та відеозапису. Коли композитор робить нотний запис музичного твору, кажуть, що він «написав музику». Таким чином, об'єкти авторського права, створені композитором, це: цілісний музичний твір, уривок музичного твору, нотний запис музичного твору, та мелодія як компонент музичної форми твору. |

|

|

Назва групи ОІВ, до якої відноситься оцінюваний об’єкт |

Відповідно до ч. 1 ст. 8 Закону України "Про авторське право та суміжні права" музичні твори з текстом і без тексту є об’єктами авторських прав. З точки зору авторського права, нотний запис розглядається як «письмовий літературний твір».

|

|

|

Назва методу розрахунку вартості ОІВ |

Метод роялті |

|

|

Назва підходу, на основі якого засновано метод |

Прибутковий (доходний) підхід |

|

|

Обґрунтування доцільності застосування обраного методу оцінювання ОІВ |

Платити за публічне використання музики зобов’язують такі законодавчі акти України, як: Закон України "Про авторське право й суміжні права" від 23.12.1993 № 3792-XІІ, а також Постанови Кабінету Міністрів України "Про затвердження розміру винагороди (роялті) за використання опублікованих з комерційною метою фонограм і відеограм і порядок його виплати" від 18 січня 2003 р. N 71 і "Про затвердження мінімальних ставок винагороди (роялті) за використання об'єктів авторського права й суміжних прав" від 18 січня 2003 р. N 72. Зважаючи на те, що записи музичних творів, що використовуються в кафе, барі, ресторані, нічному клубі містять об‘єкти авторського права (музичні твори) та суміжних прав (фонограми та зафіксовані у них виконання), збір винагороди можуть здійснювати організації колективного управління, які управляють відповідно правами суб‘єктів авторського права і спеціально визначені уповноважені організації колективного управління, які управляють правами суб‘єктів суміжних прав. У першому випадку збір винагороди здійснюється, виходячи з мінімальних ставок винагороди (роялті) за використання об‘єктів авторського права визначених постановою Кабінету Міністрів України від 18.01.2003 № 72, у другому – розміру винагороди (роялті) за використання опублікованих з комерційною метою фонограм і відеограм та порядку її виплати, встановленому постановою Кабінету Міністрів України від 18.01.2003 № 71.

|

|

|

Назви методів, які недоцільно використовувати під час оцінюванні вартості даного ОІВ з відповідним обґрунтуванням (навести 2 методи) |

Я вважаю, що даний об’єкт не можна оцінювати за допомогою ринкового підходу із застосуванням таких методів: методу порівняльних продаж і методу ринку інтелектуальної власності.Суть першого методу заключається в пошуку відомостей про ринкову вартість ОІВ, які можуть бути порівняні з пропонованим за призначенням та корисністю. Після цього вноситься поправка на їх відмінності і визначається вартість ОІВ. Суть цього методу полягає у висуненні припущення про те, що ОІВ, який використовується на підприємстві, йому не належить. Тоді частина виручки, яку підприємство повинне було б сплатити у вигляді винагороди власникам ОІВ, в дійсності залишає у себе, оскільки даний ОІВ належить цьому підприємству, і вважається його додатковим прибутком, що створений цим об'єктом. |

7 |

Формули для розрахунку |

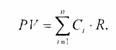

Метод роялті визначає вартість об'єкта інтелектуальної власності як частку від бази роялті (доходу, прибутку, вартості основної сировини). Розмір цієї частки має назву ставки роялті:

де: PV - розрахункова вартість об'єкта інтелектуальної власності; Ci - грошовий потік (база роялті), грн.; R - ставка роялті, %.

|