4. Теория перманентного дохода и модель жизненного цикла потребления и сбережения

Важнейшим результатом предшествующего анализа является вывод о том, что потребление домохозяйства зависит не только от текущего, но и от ожидаемого дохода в будущем. Разумно в связи с этим предположить, что потребление в каждом году должно зависеть от среднего уровня дохода, ожидаемого в текущем году и в последующие годы данное положение впервые сформулировал и обосновал М. Фридмен. Чтобы обозначить средний доход, он использовал термин "перманентный доход". Основной замысел теории перманентного дохода М. Фридмена, состоит в том, что домохозяйство стремится выровнять объемы потребления во времени. Оно предпочитает равномерную траекторию потребления неравномерной траектории.

Поскольку уровень дохода может постоянно колебаться, то домохозяйства будут использовать возможности денежно го рынка для поддержания примерно одинакового уровни

потребления, стремясь застраховаться от колебаний дохода. Так, например, падение уровня дохода может стимулировать личность к реализации части своих ценных бумаг на фондовом рынке либо к изъятию части вклада в коммерческом банке и т. д.

Перманентный

доход (Yp)

есть

средняя величина настоящих

и будущих доходов. В частности, для

домохозяйства неустойчивым

уровнем дохода перманентный доход

определяется

как постоянный

уровень дохода, обеспечивающий

ему то

же

многопериодное бюджетное ограничение,

что и при изменяющемся

объеме дохода. То есть равенство

Перманентный

доход (Yp)

есть

средняя величина настоящих

и будущих доходов. В частности, для

домохозяйства неустойчивым

уровнем дохода перманентный доход

определяется

как постоянный

уровень дохода, обеспечивающий

ему то

же

многопериодное бюджетное ограничение,

что и при изменяющемся

объеме дохода. То есть равенство

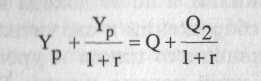

у ступает

место новому соотношению:

ступает

место новому соотношению:

Графически данное соотношение и уровень перманентного дохода показаны на рис. 22.7.

Нетрудно обнаружить, что объём выпуска первого периода, превышает объём потребления (Q1 >C1 или Q1>YP), а объём выпуска второго периода меньше величины потребления (Q2>C2) или (Q2>YP). Равенство потребления среднему доходу в обоих периодах (C1= YP и С2=YP) и есть то, что М. Фридмен называл соответствием потребления перманентному доходу.

Таким образом, в соответствии с рассмотренной теорией, домохозяйства определяют уровень потребления на основе своего перманентного, а не текущего дохода. Если текущий доход превышает средний, то домохозяйство превращает их разность в сбережения. Если текущий доход меньше среднего, то они потребляют в счёт своих будущих доходов. С точки зрения теории перманентного дохода, предельная склонность домохозяйств к потреблению в долгосрочном периоде практически близка к единице (МРС = 1). Это свидетельствует о том, что неравенство МРС < 1 (по Дж. Кейнсу) характерно лишь для краткосрочного периода.

Модель жизненного цикла так же, как и модель перманентного дохода, основана на теории, согласно которой потребление в каждом периоде зависит от дохода, ожидаемо го в течение всей жизни, а не от дохода в текущем периоде. Однако стратегия сбережений в значительной мере определяется стадией жизненного цикла и уровнем дохода, поля чаемого в тот или иной период жизни. Графически модель жизненного цикла потребления и сбережения изображена рис. 22.8.

Из рис. 22.8 видно, что в жизни человека есть два периода с отрицательной динамикой сбережений: молодые годы и старость. В связи с этим нетрудно предположить, что чем щедрее система социального обеспечения, тем меньше домохозяйства сберегают, т. е. откладывают средства "на старость" в течение периода активной творчески-трудовой деятельности. Что касается потребления, то линия С показывает, что оно равно перманентному или среднему доходу Yp.

Таким образом, рассмотренные теории потребления, охватывающие долгосрочный период, свидетельствуют о многопериодном равенстве потребления и дохода: С = YP либо Sс = SY. Что касается сбережений, то в экономике со стабильным соотношением между молодым и пожилым населением, при отсутствии роста ВВП на душу населения и при его постоянной численности положительные сбережения молодых членов общества равны отрицательным сбережениям (антисбережениям) пожилых людей: Ss = 0 либо S молодых = -S пожилых

Однако в действительности объем национальных сбережений все-таки имеет тенденцию к росту. Это объясняется действием двух факторов. Во-первых, в условиях роста населения молодых домохозяйств (именно они имеют положительные сбережения), как правило, по численности больше, чем пожилых. Во-вторых, если в экономике наблюдается экономический рост, то каждое новое поколение не только многочисленнее, но и богаче предыдущего. В итоге экономика в целом демонстрирует положительный уровень сбережений (+S > -S).