3. Процес проектного фінансування: ініціалізація, обґрунтування, планування, аналіз, експертиза проекту, відкриття фінансування, фінансовий контроль та аудит, фінальна оцінка. Процедури і документація

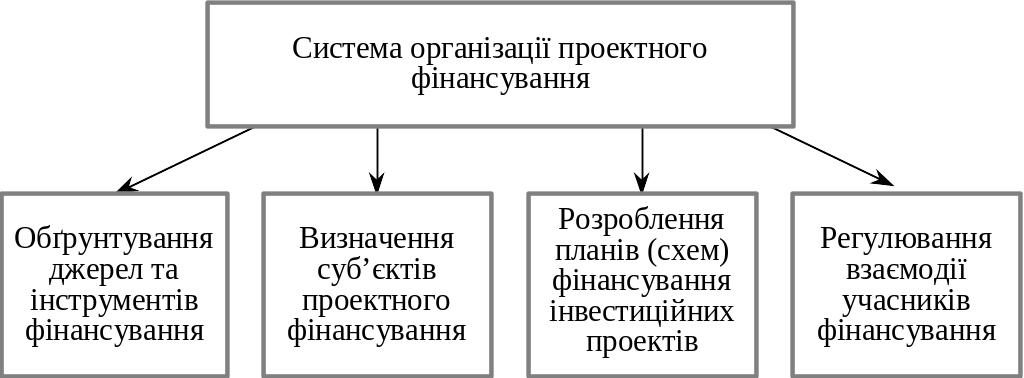

Процес проектного фінансування складається з чотирьох послідовних етапів:

обґрунтування джерел та інструментів фінансування;

визначення суб’єктів проектного фінансування;

розроблення планів (схем) фінансування інвестиційних проектів;

регулювання взаємодії учасників фінансування.

Поряд з ринковими саморегуляторами кон’юнктури та конкуренції для розвитку проектного фінансування необхідна організація регулювання проектного фінансування, що реалізується через дійові державні регулятори законодавчого, виконавчого та контролюючого характеру.

EMBED Word.Picture.8

Рис. 2.3. Система організації проектного фінансування

Перші три етапи здійснюються у рамках фаз концепції і підготовки проекту і передбачають:

попереднє вивчення життєздатності інвестиційного проекту (визначення доцільності інвестиційного проекту по витратах і планованому прибутку);

розробка плану реалізації проекту;

організація фінансування, у тому числі:

оцінка можливих форм фінансування і вибір конкретної форми;

визначення організацій, що фінансують;

визначення структури джерел фінансування.

Початкові фази життєвого циклу відіграють важливу роль у процесі реалізації інвестиційного проекту, оскільки саме тоді закладаються основи оптимізації вартісних і кількісних параметрів, досягається оптимальне співвідношення між витратами і ризиками. Саме цим зумовлена особлива ретельність у проведенні передінвестиційних досліджень.

Передінвестиційні дослідження здійснюються у три етапи:

ідентифікація інвестиційних можливостей;

підготовка обґрунтування, яке включає в себе попереднє обґрунтування, розроблення бізнес-плану реалізації інвестиційного проекту, техніко-економічне обґрунтування;

оцінка проекту і прийняття рішення про інвестиції.

«Аналіз можливостей» проводиться у три етапи:

визначення інвестиційних можливостей;

аналіз загальних можливостей;

аналіз можливостей конкретного проекту.

На цій стадії повинні бути виявлені можливості інвестування і прописано стратегічну ідею проекту, сформульовано його концепцію, які (як тільки буде попередньо доведено перспективність інвестиційної пропозиції) підлягають подальшому дослідженню шляхом аналізу:

потенційно прийнятних для використання у виробництві природних ресурсів;

можливостей збільшення майбутнього попиту на окремі товари у результаті зростання попиту або появи нових товарів — замінників;

можливості заміщення імпорту;

можливих зв’язків з іншими галузями вітчизняного й зарубіжного виробництва;

шляхів розширення існуючих виробничих ланцюжків на основі інтеграції з іншими підприємствами;

можливості диверсифікації;

можливості розширення існуючих виробничих потужностей з метою отримання вигід від оптимального масштабу виробництва;

інвестиційного клімату в країні і регіоні, що розглядаються;

промислової політики держави;

наявності і вартості виробничих чинників;

експортних можливостей.

Аналіз можливостей має досить загальний характер і ґрунтується, головним чином, на узагальнюючих оцінках, а не на детальних дослідженнях. Залежно від умов варто здійснювати аналіз або загальних можливостей, або можливостей для окремого проекту, або того й іншого.

Зазвичай аналіз загальних можливостей здійснюється з метою виявлення конкретних пропозицій щодо інвестиції. Існує три типи таких досліджень:

регіональний аналіз — дослідження регіонів для визначення інвестиційних можливостей у конкретному районі;

галузевий аналіз — дослідження секторів економіки для визначення інвестиційних можливостей у галузевому розрізі;

ресурсний аналіз — дослідження у сфері ресурсів для визначення можливостей використання у промисловому або сільськогосподарському виробництві тих чи інших природних ресурсів.

Після визначення загальних можливостей інвестування починається етап аналізу конкретного проекту. Основна мета дослідження — виявлення потенційних вигід від реалізації проекту для прийняття рішення про перехід до наступної стадії передінвестиційних досліджень — стадії підготовки обґрунтування проекту.

Стадія аналізу можливостей у разі позитивного результату, як правило, закінчується загальними зборами потенційних учасників проекту. На цих зборах відбувається:

підписання попередньої угоди (протоколу про наміри) про створення підприємства, консорціуму тощо для реалізації проекту;

прийняття рішення про його техніко-економічне обґрунтування;

складання і підписання плану на підготовку обґрунтування проекту (у тому числі його фінансування).

«Підготовка обґрунтування» включає три етапи:

попереднє обґрунтування;

допоміжні дослідження;

техніко-економічне обґрунтування.

Проведення техніко-економічного обґрунтування, що дозволяє прийняти рішення стосовно проекту, — завдання, для розв’язання якого вимагаються значні кошти і час. Саме тому перед виділенням коштів на таке дослідження повинна бути здійснена додаткова оцінка ідеї проекту за допомогою попереднього обґрунтування.

Попереднє обґрунтування варто розглядати як проміжну стадію між вивченням проектних можливостей і детальним техніко-економічним обґрунтуванням. Різниця між ними полягає в рівні деталізації інформації, що надається, під час обговорення проектних альтернатив. На стадії попереднього обґрунтування повинен бути здійснений огляд наявних альтернатив для головних складових елементів обґрунтування. Зазвичай попереднє обґрунтування має такі розділи:

відомості історію питання;

можливі стратегії реалізації проекту

рамки проекту;

сировина та допоміжні матеріали;

місце розташування, обладнання;

проектна документація і технологія, виробнича програма і виробнича потужність, вибір виробничого процесу і проектно-конструкторські рішення;

структура управління;

трудові ресурси, управлінський персонал, витрати на робочу силу, потреба у навчанні і пов’язані з цим витрати;

графік реалізації проекту;

фінансовий аналіз — інвестиційні, операційні та фінансові витрати (достовірність даних і припущень, структура витрат), розрахунок руху грошових коштів та аналіз рентабельності, фінансування проекту, оцінка ризиків (оцінка критичних значень параметрів, аналіз ймовірностей);

економічний аналіз — визначення економічних наслідків (відповідно до рамок проекту).

Структура попереднього обґрунтування повинна збігатися зі структурою детального техніко-економічного обґрунтування.

Наступний етап — допоміжні дослідження — є частиною ТЕО. Допоміжні дослідження зазвичай проводяться після завершення попереднього обґрунтування, якщо у ході останнього було визнано за доцільне детальніше опрацювати якийсь конкретний аспект проекту.

Кожен з етапів — попереднє обґрунтування проекту і допоміжні дослідження — також завершується загальними зборами учасників проекту, де приймаються рішення стосовно продовження або завершення робіт над проектом.

Завершальний етап — розроблення ТЕО. Результатом реалізації цього етапу мають стати вичерпні відповіді щодо: цілей проекту і можливих стратегій маркетингу; можливої частки ринку; виробничих потужностей; місця розташування; використання наявної сировини; відповідних технологій та обладнання; меж інвестицій; доходів від продажу і прибутку на інвестований капітал; інших заходів, необхідних для прийняття інвестиційного рішення.

Хоча ТЕО за змістом є аналогічним до попереднього обґрунтування, інвестиційний проект має бути пророблений з більшою ретельністю шляхом ітеративного (зі зворотними зв’язками і взаємозалежностями) процесу підбору оптимальних характеристик, включаючи визначення всіх комерційних, технічних та підприємницьких ризиків. Якщо виявлені слабкі місця проекту або обґрунтування його рентабельності виглядає непереконливо, необхідно більш глибоко проаналізувати і уточнити значення параметрів з метою зробити проект життєздатним. Якщо після розгляду всіх альтернатив проект все ж таки виявиться нежиттєздатним, цей факт повинен бути відзначеним з наведенням відповідного обґрунтування, що утримає інвестора від неправильного розміщення дефіцитного капіталу.

ТЕО будівництва є обов’язковим документом у разі, якщо фінансування капіталовкладень в основні фонди відповідних підприємств здійснюється повністю або частково з державного бюджету та позабюджетних фондів, централізованих фондів міністерств та відомств, а також власних фінансових ресурсів державних підприємств.

Важливим елементом інвестиційного рішення є вибір способу фінансування проекту. Здійснення ТЕО має сенс лише тоді, коли стануть відомими учасники проекту, які готові фінансувати і активно підтримувати дане починання.

На практиці не існує встановлених норм для величини витрат на передінвестиційні дослідження. Вартість досліджень залежить від таких чинників, як важливість і характер проекту, тип, масштаб і глибина передпроектного дослідження, зусилля, необхідні для збирання та оцінки необхідної інформації.

З огляду на розмаїття інвестиційних проектів, що відрізняються за типом виробничої діяльності, величиною капітальних вкладень та іншими показниками, немає можливості обрати певний універсальний підхід для всіх без винятку інвестиційних проектів, і саме тому компоненти ТЕО, що виділяються і розглядаються, варіюються від проекту до проекту. Проте для більшості інвестиційних проектів пропонується загальний підхід (основні аспекти передінвестиційних досліджень), у рамках якого можна підготувати ТЕО, беручи до уваги той факт, що чим більший проект, тим більш комплексною буде інформація, потрібна для його реалізації.

В окремих випадках на стадії ТЕО виникає потреба визначити детальні витрати і доходи для двох або трьох альтернатив. Після їх порівняльного аналізу приймається рішення стосовно реалізації лише однієї альтернативи, яка найповніше задовольняє висунуті інвестором вимоги.

У процесі розроблення ТЕО в обов’язковому порядку має здійснюватися оцінка впливу діяльності підприємства на довкілля. Метою такої оцінки є попередження погіршення стану навколишнього середовища, забезпечення збалансованої господарської діяльності, опрацювання заходів зменшення рівня екологічної небезпеки для майбутньої діяльності, опрацювання узгоджених дій з компенсації негативних наслідків у соціально-економічній сфері району розміщення підприємства (об’єкта). При цьому обсяг та глибина опрацювання відповідних питань у процесі проведення такої оцінки залежать від специфіки впливу майбутнього підприємства на довкілля та від екологічних обмежень території, на якій його планується розмістити.

До найважливіших розділів ТЕО відносять «Фінансовий аналіз і оцінка інвестицій». У розділі «Фінансовий аналіз і оцінка інвестицій» розробляються різні варіанти фінансування проекту виходячи з цілей і завдань аналізу з використанням різних методичних принципів. Здійснюється кумулятивна оцінка сукупних витрат за етапами інвестиційного проекту і за статтями витрат. У цьому ж розділі обирається метод оцінки і здійснюється сама оцінка економічної ефективності інвестиційного проекту.

Кінцеве визначення обсягу фінансових ресурсів є можливим лише після вибору місця розташування проекту, уточнення його виробничої потужності і розрахунку витрат на підготовку ділянки, будівництво, придбання технології та обладнання. Таким чином, у ТЕО визначаються та аналізуються всі найважливіші елементи, пов’язані з виробництвом запланованого продукту, одночасно з розглядом альтернативних варіантів такого виробництва. Техніко-економічні дослідження спрямовані на оптимізацію виробничої потужності та інших характеристик виробництва з урахуванням місця розташування виробничої та сировинної баз, вибору оптимальної технології виробництва залежно від видів сировини та матеріалів, що використовуються за встановлених обмежень на обсяги інвестицій і витрати виробництва. Тим самим визначаються майбутні доходи і встановлена норма прибутку на вкладений капітал. Для цього необхідно налагодити ітераційний процес з перехресними зворотними зв’язками, що охоплюватиме альтернативні варіанти виробничих програм, місць розміщення виробничих майданчиків, виробничих технологій, розв’язання проблем загальнозаводського і цивільного будівництва тощо. У кінцевому підсумку ітераційний процес повинен привести до оптимального варіанту реалізації інвестиційного проекту.

Отриманий оптимальний варіант проекту може виявитися нерентабельним або таким, що не задовольняє інші обмеження чи вимоги інвесторів. Такий висновок повинен бути зафіксований у ТЕО. Здійснення техніко-економічного обґрунтування є лише засобом для підготовки рішення стосовно інвестування фінансових коштів у проект, а висновки, отримані з нього, не завжди збігаються з рішеннями, прийнятими інвесторами. Також варто зазначити, що комерційна ефективність далеко не завжди збігається з народногосподарською ефективністю інвестиційного проекту.

Етап розроблення техніко-економічного обґрунтування інвестиційного проекту після ознайомлення з його результатами зазвичай закінчується загальними зборами учасників проекту, на якому:

затверджуються (або не затверджуються) результати ТЕО;

приймаються рішення про фінансування учасниками і залучення зовнішніх інвесторів для реалізації проекту з парафуванням угоди з фінансових питань;

підписуються документи зі створення спільної компанії для реалізації проекту;

визначається фінансова установа для незалежної оцінки проекту з наступним наданням їй усіх необхідних документів (бізнес-план, ТЕО, парафована угода з фінансових питань, плани і звіти з фінансування довиробничих витрат).

«Оцінка проекту і рішення стосовно інвестицій» є прикінцевою стадією передінвестиційної фази і складається з двох етапів:

оціночного звіту;

підтримання інвестиційного проекту.

Етап підтримання проекту починається з визначення потенційних джерел фінансування, потім здійснюється пошук спонсорів, конкретних інвесторів, кредиторів, страхувальників, постачальників сировини і обладнання, підрядників, консультантів. Процес підтримання проекту здійснюється шляхом презентацій проекту, участі у вітчизняних та зарубіжних виставках, поширення інформації про проект у засобах масової інформації та прямих переговорів з потенційними інвесторами. У разі здійснення реалізації масштабного виробничого проекту потенційні партнери повинні бути об’єднані якнайраніше для підготовки обґрунтування проекту створення компанії для його реалізації.

Результати ТЕО дають підстави для:

організації тендерів (торгів), у тому числі підрядних;

відкриття фінансування;

видачі завдання на проектування;

прийняття рішень щодо додаткової емісії акцій чи вибору дій, спрямованих на мобілізацію внутрішніх фінансових можливостей;

підписання угод з банками, постачальниками обладнання тощо;

формалізацію рішення щодо створення консорціуму.

Основними видами договорів, які укладаються є:

угода про банківський кредит — угода, що містить умови, права та обов’язки стосовно надання банківського кредиту банком і повернення банківського кредиту позичальником, а також умови сплати винагороди за надання банківського кредиту;

договір купівлі-продажу — договір, за яким одна сторона (продавець) зобов’язується передати товари у власність іншої сторони (покупця) за певну грошову суму (ціну);

договір поставки — договір, за яким одна сторона (постачальник-продавець) зобов’язується передати в обумовлений період та строки товари, що ним виготовляються або купуються, замовнику (покупцю) для використання у підприємницькій діяльності;

договір продажу підприємства — договір, за яким одна сторона — власник підприємства (продавець) — зобов’язується передати в обумовлений період, за певною ціною у власність покупцю підприємства в цілому як майнового комплексу, включаючи права на фірмову назву, товарний знак, права на використання ліцензій патентів тощо, якщо інше не передбачено умовами договору;

договір оренди — договір, за яким одна сторона — орендодавець — зобов’язується надати орендатору майно за певну плату та на певний термін;

договір лізингу — договір, що передбачає сплату протягом чітко встановленого строку лізингових платежів;

договір концесії (концесійний договір) — договір, відповідно до якого уповноважений орган виконавчої влади чи орган місцевого самоврядування (концесієдавець) надає на платній та строковій основі суб’єкту підприємницької діяльності (концесіонеру) право створити (побудувати) об’єкт концесії чи суттєво його поліпшити та (або) здійснювати його управління (експлуатацію) з метою задоволення громадських потреб;

угода про розподіл продукції регулює відносини, що виникають у процесі виконання пошукових робіт, розвідки та видобування корисних копалин, розподілу виробленої продукції, а також її транспортування, обробки, зберігання, переробки, використання, реалізації чи розпорядження нею іншим чином. Відповідно до угоди про розподіл продукції одна сторона доручає іншій стороні на визначений строк проведення пошуку, розвідки та видобування корисних копалин на визначеній ділянці (ділянках) надр та ведення пов’язаних з угодою робіт, а інвестор зобов’язується виконати доручені роботи за свій рахунок і на свій ризик з наступною компенсацією витрат і отриманням плати (винагороди) у вигляді частини прибуткової продукції;

консорціумний договір є основою правових взаємовідносин членів консорціуму. У договорі констатується факт створення консорціуму, визначаються його учасники, консорціумна участь кожного (квоти, співвідношення власності), мета, представництво та керівництво консорціуму, обов’язки, права та відповідальність учасників, форми майнової та іншої відповідальності, фінансові умови консорціумної угоди, зобов’язання членів консорціуму щодо головного банку (сума внесків або відсотків та комісійних за організацію консорціуму). У договорі обов’язково передбачається умова припинення дії консорціумної угоди;

інвестиційний договір – договір між інвесторами (у випадку прямих інвестицій) щодо участі кожного у витратах і прибутках проекту;

договір підряду — угода, в якій одна сторона (підрядник) зобов’язується виконати на замовлення іншої сторони (замовника) певну роботу та здати її результат замовнику; у свою чергу, замовник зобов’язується прийняти ці результати, попередньо оплативши їх.

Найпоширенішою формою правового регулювання договірних відносин у інвестиційній сфері є договір підряду.

Розрізняють кілька видів договорів: генеральний, субпідрядний і прямий. Генеральний договір укладається між інвестором (замовником) і генеральним підрядником, можливо з генеральним проектувальником (стосовно великих об’єктів) на виконання будівельних та інженерних робіт, постачання й монтаж устаткування, благоустрій території. Різновидом генерального договору є договір «під ключ». Генеральний договір «під ключ» може мати дві модифікації: «проектування — будівництво» і «проектування — управління». В окремих випадках договір «під ключ» може містити умови, згідно з якими між юридичними сторонами укладається угода про створення консорціуму. Відповідно до цієї угоди підрядник зобов’язується перед інвестором не тільки здати об’єкт до експлуатації, а й забезпечити випуск та реалізацію готової продукції. Субпідрядні договори укладаються між генеральним підрядником (генпроектувальником) та субпідрядними фірмами на виконання окремих спеціалізованих видів робіт. Прямий договір укладається між замовником і підприємством, яке виготовляє технологічне обладнання.

Після підписання договорів із проектними організаціями розпочинається проектування об’єктів інвестицій. Підставою для проектування об’єктів виступає завдання на проектування, що затверджує замовник, а також архітектурно-планувальне завдання. Вихідні дані, достатні для виконання проектних робіт на відповідній стадії, замовник зобов’язаний надати до початку виконання проектних робіт. Склад, порядок розроблення, погодження та затвердження проектної документації на будівництво в Україні визначено чинними нормативними актами — Державними будівельними нормами ДБН. Проектна документація складається з ескізного проекту, техніко-економічного обґрунтування, проекту, робочого проекту та робочої документації. Проектування може здійснюватися у одну чи дві стадії. У склад проектної документації входить розрахунок вартості будівництва.

Склад інвесторської кошторисної документації визначається залежно від стадійності розробки проектно-кошторисної документації та технічної складності об’єкта.

У складі проекту розробляються:

зведення витрат (у разі необхідності);

зведений кошторисний розрахунок вартості будівництва;

об’єктні та локальні кошторисні розрахунки;

кошторисні розрахунки на окремі види витрат;

кошториси на проектні та вишукувальні роботи.

У складі робочого проекту розробляються:

зведення витрат (у разі необхідності);

зведений кошторисний розрахунок вартості будівництва;

об’єктні та локальні кошторисні розрахунки;

об’єктні та локальні кошториси;

відомості ресурсів до локальних кошторисів;

кошторисні розрахунки на окремі види витрат;

кошториси на проектні та вишукувальні роботи.

У складі робочої документації розробляються:

об’єктні та локальні кошториси;

відомості ресурсів до локальних кошторисів.

До інвесторської кошторисної документації у складі проекту (робочого проекту), що затверджується, додається пояснювальна записка, в якій повинні бути наведені:

посилання на територіальний район, де розташоване будівництво;

відомості про те, з якого року введено норми, та про ціни, в яких складено інвесторську кошторисну документацію;

обґрунтування для складання розрахунків інших витрат;

розміри кошторисного прибутку;

посилання на документи, відповідно до яких розробляється інвесторська кошторисна документація;

розрахунок розподілу коштів за напрямами капітальних вкладень (для житлово-цивільного будівництва).

У разі необхідності наводяться інші відомості про порядок визначення кошторисної вартості, характерні для даної будови (наявність об’єктів загального користування, документів про включення коштів на будівництво спільних об’єктів пропорційно до потреб в їх послугах тощо).

Узгодження і затвердження проектно-кошторисної документації є підставою для початку будівництва.

У випадку фінансування робіт за рахунок кредитних коштів організація-власник проекту подає у банк заявку на кредит – пакет документів, у склад якого входять дані про:

історію підприємства та його фінансовий стан;

дані про заборгованість по інших кредитах, кредитну історію позичальника;

оцінку об’єктів застави, гарантії та поручительства (інші забезпечення);

пояснювальну записку (у тому числі - бізнес-план проекту).

Перелік, зміст та форми документів кожен банк встановлює самостійно. Приймаючи рішення про кредитування проекту чи відмову позичальнику експерти банку орієнтуються на певні критерії.

Порядок роботи фінансово-кредитної установи над пропозицією інвестиційних проектів включає два взаємозв’язаних етапи. На першому етапі здійснюється якісна оцінка проекту за економічними критеріями, що включає оцінку фінансового стану засновників проекту (партнерів у спільному підприємстві), оцінку сфери діяльності, в якій реалізується інвестиційний проект, ринкову життєздатність, обґрунтованість попереднього плану проекту, та аналіз остаточного техніко-економічного обґрунтування.

На другому етапі проект оцінюється за фінансовими критеріями, тобто проводиться його якісна оцінка: реальність вартості проекту та графіку його фінансування, обґрунтованість прогнозу витрат та доходів за проектом, економічна ефективність. На базі отриманих критеріїв робиться висновок про прийнятність проекту і ризиків, пов’язаних з його реалізацією, та виноситься фінансове рішення, яке на відміну від інвестиційного включає спектр питань щодо організації фінансування.

Оцінювання проекту за економічними критеріями розпочинається з оцінки власників проекту (потенційних позичальників): вивчається фінансовий стан кожного з партнерів, їх досвід, положення на ринку товарів та послуг, репутація тощо. На стадії попереднього аналізу основними завданнями є виявлення заінтересованості власників у реалізації проекту та визначення їх здатності виконати свої комерційні та фінансові зобов’язання. На цій стадії вивчаються також основні звітні документи, а саме: баланси, рахунки прибутків та збитків, звіти про зміни фінансового стану за ряд років. Аналіз фінансових даних проводиться на базі звітних документів, які завірені незалежними аудиторами. Для точного визначення фінансового стану фірми розраховуються такі співвідношення:

оборотний капітал та короткострокові зобов’язання;

оборотність дебіторської заборгованості та запаси товарно-матеріальних цінностей;

доходи та поточні активи;

оборотний капітал та чистий прибуток;

оборотний капітал та загальна заборгованість;

готівка плюс цінні папери, що легко реалізуються, та короткострокова заборгованість (дозволяє визначити кількість грошей, які можна швидко отримати для погашення короткострокової заборгованості);

вартість реалізації продукції, податки, операційні витрати та середні поточні активи (показує, чи достатньо поточних активів для покриття можливого збільшення витрат);

високоліквідні активи (готівка плюс дебіторська заборгованість плюс цінні папери, що легко реалізуються) та річні витрати готівки (відбиває можливість фінансувати витрати за рахунок високоліквідних активів);

чистий прибуток та обсяг продажу;

сума основного капіталу та короткострокова заборгованість (вказує, наскільки ризикована фінансова діяльність фірми);

кредиторська заборгованість та середній розмір щоденного продажу;

індекс ліквідності (кількість днів для перетворення поточних активів у готівку);

довгострокова заборгованість та акціонерний капітал;

чистий прибуток до виплати податків і відсотків за отриманими кредитами та сплачені відсотки за кредитами;

чистий дохід та величина реальних активів (дохідність активів).

Основою кредитоспроможності позичальника є надійний фінансовий стан. Такий загальний показник характеризується структурою, розміщенням і використанням власних та позичкових коштів, а також отриманням, розподілом та ефективним використанням прибутку. У свою чергу фінансовий стан підприємства виражається його плато- та кредитоспроможністю, тобто здатністю своєчасно задовольняти платіжні вимоги згідно з договорами, повертати кредит та відсотки, сплачувати заробітну плату, вносити платежі та податки до бюджету. Визначення фінансового стану підприємства на основі низки показників плато- та кредитоспроможності також виступає об’єктом економічного аналізу. Слід зазначити, що аналіз фінансового стану повинен охоплювати інформацію про діяльність компанії в динаміці. Отримані результати порівнюються з середніми для такої галузі, а також з результатами основних конкурентів. Аналіз кредитних відносин підтверджує, що кредитоспроможність позичальника тісно пов’язана з фінансовою стійкістю. Ґрунтовна перевірка платоспроможності позичальника та надійності проекту передує визначенню можливостей участі фінансово-кредитної установи в його фінансуванні.

Поряд з аналізом різних фінансових показників розглядається ціла низка аспектів майбутньої діяльності в рамках реалізації проекту: сфера діяльності, продукція та ринки збуту тощо. Так, під час аналізу ринкової життєздатності досліджується пропозиція на споживчому ринку на продукцію, що планується до випуску згідно з проектом. Специфічність продукції (послуг) конкретного підприємства слід визначити на певному регіональному ринку конкретного виду продукції (послуг) для чітко окресленого контингенту споживачів. При цьому унікальність продукту (послуг) може бути забезпечена будь-якою з його споживчих властивостей або їх комплексом порівняно з продукцією (послугами), що реалізуються іншими підприємствами в межах регіону, а також за рахунок надання додаткових послуг і застосування різних форм обслуговування. Разом з тим слід передбачити і слабкі сторони запропонованого продукту та тривалість його життєвого циклу. Тривалість життєвого циклу будь-якого товару (послуги) залежить від багатьох чинників, що діють на макро- та мікрорівні. Так, вона залежить від динаміки науково-технічного прогресу, рівня доходів населення, технології виробництва, умов зберігання, культури реалізації та споживання.

Загальна характеристика ринку продукції (послуг) передбачає визначення:

ступеня насиченості ринку;

місткості ринку;

загальної тенденції попиту на продукцію у поточному і прогнозованому періодах.

Залежно від ступеня насиченості ринку продукцією розрізняють ринок продавця та ринок покупця. Ступінь насиченості ринку можна визначити за рівнем забезпеченості населення продукцією та за загальною тенденцією привілеювання вимог продавців чи покупців на ринку, за кількістю та якістю товарів, їхніми ціновими характеристиками. Місткість регіонального ринку продавця визначається сумою товарних ресурсів, що є у розпорядженні підприємств регіону, включаючи залишки товарів та сировини. Місткість регіонального ринку покупця визначається як сума обсягів попиту місцевого населення і підприємств (установ та організацій).

Досліджувати попит на певну продукцію слід за трьома напрямами:

вивчення реалізованого, тобто задоволеного, попиту. Він характеризує фактичний рівень задоволення попиту на окремі товари;

вивчення незадоволеного попиту у зв’язку з відсутністю у продажу необхідних населенню товарів або у разі недостатньої інформації про нові види продукції;

вивчення попиту, що формується, тобто попиту на певні види продукції, які ще не чітко визначені.

Аналіз і прогнозування обсягу попиту населення на певну продукцію на регіональному ринку в цілому, в тому числі на продукцію конкретного підприємства, здійснюється на основі статистичних даних про доходи і витрати населення регіону на певну продукцію із застосуванням методів аналізу і прогнозування конкретних економічних показників. Прогнозування попиту на конкретні види продукції на регіональному ринку (мікропопит) здійснюється із застосуванням таких інструментів економіко-математичного моделювання, як складання однофакторинх моделей залежності обсягу попиту від факторів (цін, доходів, тощо), визначення одиничних коефіцієнтів еластичності та побудова багатофакторних моделей, а також перенесення середньорічних розмірів чи темпів продажу на прогнозований період.

Особливо важливе значення для прогнозування загального обсягу попиту має дослідження причин виникнення незадоволеного попиту, визначення обсягу попиту, що формується, і тенденцій його розвитку.

Для чіткого визначення ринкової ніші проводиться сегментація ринку. Можливими критеріями сегментації можуть бути: а) види продукції і послуг, що реалізуються; б) контингент споживачів: вік, стать, національність чи етнічна група, освіта, соціальна належність, професія, рівень доходів, сімейний стан, інші показники. У процесі сегментації ринку важливо визначити цільовий і найперспективніший сегмент ринку для підприємства, обґрунтувати цей вибір визначенням тих моментів, які привернуть увагу типового покупця до цільового ринку (новизна продукції, прогресивна продуктова ідея, ціна, якість продукції, культура обслуговування, додаткові послуги тощо), зумовлять розширення обсягів реалізації продукції за найвигідніших умов транспортування і забезпечення товарно-сировинними ресурсами.

Загальний аналіз техніко-економічного обґрунтування включає оцінку якості підготовки, повноти інформації, правильність фінансових розрахунків, обґрунтованості цін на машини, обладнання, ліцензії, ноу-хау, будівельні послуги, які передбачено змістом проекту.

Економічний аналіз проекту дозволяє виявити його життєздатність. У разі негативного результату подальше опрацювання критеріїв проекту не здійснюють. Якщо проект схвалено, то фінансово-кредитні установи проводять його кількісний аналіз, в ході якого обирається варіант реалізації проекту та розраховуються основні економічні показники.

Під час оцінювання фінансових критеріїв проекту проводиться аналіз реальності вартості проекту та графіка його фінансування, обґрунтованості прогнозу експлуатаційних витрат та доходів за проектом та економічної прийнятності проекту.

Фінансова оцінка ґрунтується на інформації, отриманій та проаналізованій у процесі розгляду всіх інвестиційних аспектів проекту. Цінність результатів оцінки рівною мірою залежить як від повноти та достовірності вихідних даних, так і від коректності методів, що використовують у процесі аналізу.

Для фінансової оцінки проекту в динаміці використовується концепція дисконтування очікуваних чистих потоків грошових коштів. Від’ємне значення чистого потоку грошових коштів має місце в початкові періоди реалізації проекту, коли починають здійснюватися інвестиції. З розрахунком чистого потоку грошових коштів безпосередньо пов’язана загальна сума інвестицій, що складається з витрат на формування основного капіталу (основні активи), передвиробничих потреб та оборотних коштів. Обґрунтованість загальної суми інвестицій визначає реальність вартості проекту та графіка його фінансування.

Після проведення фінансового аналізу, результатом якого є позитивне рішення щодо реалізації проекту, складаються такі розрахунки, що дозволяють визначити можливість організації фінансування:

визначаються внески учасників проекту в статутний капітал (за періодами) та обґрунтовуються розміри статутного капіталу і оборотного капіталу;

обчислюється потреба у зовнішніх джерелах фінансування;

головний кредитор доопрацьовує інвестиційний проект та економічну частину техніко-економічного обґрунтування, розробляє оптимальну організаційну та фінансову схему реалізації проекту;

здійснюються розрахунки використання та погашення кредиту з урахуванням домовленостей з іншими фінансово-кредитними інституціями, умов кредитування тощо;

складається результуюча таблиця грошового потоку з урахуванням фінансування та фондів, які залишаються в розпорядженні засновників проекту та на які може накладатися стягнення заборгованості;

розраховуються показники покриття заборгованості надходженнями коштів від проекту;

розраховуються показники покриття заборгованості за різних несприятливих умов;

обчислюються показники економічної прийнятності проекту.

Економічна прийнятність проекту визначається фінансово-кредитними установами на основі коефіцієнтів-критеріїв мінімізації кредитного ризику.

Перший коефіцієнт K1 як відношення «борг/власний капітал» має відповідати щонайменше 70:30, тобто відношення заборгованості позичальника до свого власного капіталу не повинно перевищувати 2,33:

![]() , (2.1)

, (2.1)

де: L — зобов’язання позичальника; D — борг за кредитом; E — власний капітал.

Другий коефіцієнт K2 — коефіцієнт обслуговування боргу, який означає відношення чистого прибутку позичальника за кожний фінансовий рік (під час періоду надання фінансування) до сукупної суми виплат боргу. Коефіцієнт обслуговування боргу має бути не нижчим ніж 1,3. Такий коефіцієнт розраховується як:

![]() , (2.2)

, (2.2)

де: Pat — прибуток після оподаткування; I — відсоткові платежі; D — частина боргу, що погашається; A — амортизаційні відрахування.

Зазначені критерії аналізуються на етапі затвердження схеми фінансування проекту, після чого підписуються всі заплановані угоди про надання коштів для фінансування проекту.

Таким чином, фінансова оцінка є складною процедурою, що визначає результат техніко-економічного обґрунтування проекту з метою організації його фінансування. Вона ґрунтується на обробленні та аналізі масиву даних, підготовлених у процесі розробки ТЕО, що, у свою чергу, підтверджує необхідність виділення в механізмі проектного фінансування інформаційної стадії, де проходитимуть оцінка та відбір проектів. Такий підхід відбиває тенденції розвитку ринку проектного фінансування. Так, англійські банки зазвичай беруть участь у проектному фінансуванні виступаючи лише як консультанти на початковій фазі проекту, не інвестуючи кошти. Це стало однією з послуг, що надають банки, які спочатку проводять аналіз проекту, а потім доводять його до рівня, що дозволяє здійснювати кредитування. Розроблений першокласним банком такий проект розглядається кредиторами як додаткова гарантія життєздатності проекту.

Варто зауважити, що попри загальні засади обґрунтування доцільності кредитування проекту, кожна фінансово-кредитна установа може використовувати власні методики як оцінки потенційного позичальника, так і різні критерії оцінювання проектів.

Після надання кредиту банкам необхідно відстежувати фінансовий стан позичальника та виконання всіх умов кредитного договору, щоб виявити проблеми позичальника з погашення кредиту на ранніх стадіях. Це забезпечить банку максимальну ефективність коригуючих дій щодо запобігання та зменшення збитків.