Тема 2. Економічна ефективність технологічних процесів

Завдання № 2

Питомі поточні витрати, що припадають на одиницю продукції машинобудівного підприємства в першому технологічному процесі рівні а1, в другому процесі – а2. Одноразові капітальні витрати на виготовлення заданого об’єму випуску продукції за рік (N) технологічних процесів ТП1 і ТП2 відповідно складають в1 та в2. За параметрами технологічних процесів визначити собівартість заданого об’єму випуску продукції ТП1 та ТП2 і розрахувати критичний об’єм продукції рівноцінності порівнюваних технологічних процесів. Зробити економічне порівняння та оцінку двох технологічних процесів використовуючи графічні побудови. Вихідні дані взяти за таблицею 2.1. і 2.2 згідно варіанту (за двома останніми цифрами залікової книжки). Додатково визначити вартість одиниці продукції.

2.1. Теоретичні основи розрахунку

Економічну ефективність технологічного процесу визначають за собівартістю виробленої продукції в порівняльних варіантах технологічного процесу.

Собівартість виготовлення одного виробу або штучна собівартість визначається за формулою:

![]() ,

(2.1.)

,

(2.1.)

де а – сума всіх поточних витрат, які припадають на одну деталь;

b – одноразові витрати на виготовлення заданої кількості деталей;

N – кількість виготовлених деталей за рік.

Собівартість заданої партії деталей (річної програми):

![]() (2.2.)

(2.2.)

Поточні витрати (а) визначаються такими складовими:

![]() (2.3)

(2.3)

де m – витрати на матеріали і технологічне пальне, у.о.,

![]() – заробітна плата

за партію деталей, у.о.,

– заробітна плата

за партію деталей, у.о.,

В – витрати, які пов’язані з роботою обладнання, витрати на утримання керівного персоналу, нараховуються у % до заробітної плати, у.о..

Вартість матеріалів

![]() (2.4.)

(2.4.)

де

![]() –

середня

вартість одного kg

матеріалу,

у.о.,

–

середня

вартість одного kg

матеріалу,

у.о.,

![]() – чиста

масса деталей за кресленням,

kg,

– чиста

масса деталей за кресленням,

kg,

![]() -

коефіцієнт

використання матеріалу:

-

коефіцієнт

використання матеріалу:

![]() (2.5.)

(2.5.)

де Н – норма витрат матеріалу на деталь,kg.

Заробітна плата

![]() ,

,

де ЗГ – середня годинна заробітна плата, у.о./h,

![]() - сума калькуляційного

часу на виготовлення деталей, h.

- сума калькуляційного

часу на виготовлення деталей, h.

Одноразові витрати b визначаються:

![]() (2.6.)

(2.6.)

де Сн – заробітна плата наладчиків обладнання, у.о.;

I – вартість спеціальної оснастки тривалого користування (штампи, прес-форми, інструменти тощо);

k – коефіцієнт, який враховує термін роботи оснастки і витрати на її експлуатацію;

З – затрати на заробітну плату основним робітникам.

![]() (2.7)

(2.7)

де tшт – норма штучного часу;

![]() - тарифна

ставка на дану

кваліфікацію

(розряд)

і фах;

- тарифна

ставка на дану

кваліфікацію

(розряд)

і фах;

n – кількість операцій;

Заробітна плата наладчиків (без обліку нарахувань):

![]() (2.8.)

(2.8.)

де Тп.з. – норма підготовчо-завершального часу;

![]() - годинна заробітна

плата наладчика, у.о.;

- годинна заробітна

плата наладчика, у.о.;

r – кількість переналагоджень верстата у певний термін часу, що розглядається (наприклад, за рік).

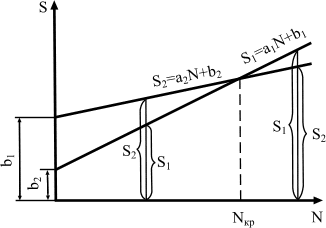

Економічну оцінку двох варіантів технологічного процесу можна зробити, якщо побудувати графік (рис.2.1.) за двома рівняннями:

![]() (2.9.)

(2.9.)

![]() (2.10)

(2.10)

Рис.2.1. Графік порівняння собівартості виготовлення партії виробів різних технологічних варіантів

За річного випуску Nn<Nкр(Nкр – критична партія виготовлених деталей) - економічно доцільно використовувати перший варіант технологічного процесу, тому що S1<S2. При річній програмі випуску Nn>Nкр, доцільно прийняти другий варіант технологічного процесу, тому що S1<S2.

Розмір критичної партії Nкр визначається за формулою:

![]()

При N=Nкр обидва варіанти технологічного процесу економічно рівноцінні.