19.Цель, задачи, последов-ть анализа товарооборота ресторана. Пути увеличения то.

Основная цель анализа ТО предприятия - выявление, изучение и мобилизация резервов развития ТО, улучшения обслуживания покупателей, совершенствования товародвижения. В процессе анализа необходимо дать оценку выполнения планов ТО и поставки товаров покупателям; изучить их в динамике; выявить и измерить влияние факторов на развитие ТО; изучить причины недостатков в торгово-коммерческой деят-ти, если они имеются, и разработать меры по их устранению и предупреждению; определить стратегию и тактику маркетинговой деят-ти предприятия.

Задачи анализа товарооборота: изучение динамики показателя; анализ и оценка ассортиментной структуры; определение и оценка факторов, влияющих на объем и структуру ТО; анализ товарооборачиваемости.

Анализ ТО начинают с определения его объема (в стоимостном выражении или в натур. пок-ях) за исследуемый период. Полученные данные (отчетные) сравнивают с плановыми пок-ми и с показателями (базисными) соответ. предшествующих временных интервалов (декада, месяц, квартал, полугодие, год).

В процессе анализа динамики ТО используют систему индексов: индекс физического объема товарооборота (Iф);индекс ТО в фактически действовавших (текущих) ценах (Iт);индекс цен (Iц).

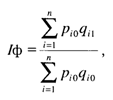

Индекс

физ. объема

ТО хар-ет влияние изменения кол-ва и

структуры реализованных товаров на

динамику показателя. Индекс рассчит.

по формуле:

где

где

![]() — цена i-го товара в базисном периоде;

— цена i-го товара в базисном периоде;

— цена i-го товара в отчетном периоде;

— количество i-го товара, реализованного в отчетном периоде;

— количество i-го товара, реализованного в базисном периоде;

i — вид товара;

п — число видов товаров.

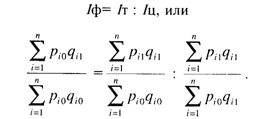

Индекс ТО в фактич. действовавших (текущих) ценах отражает изменение совокупной стои-ти проданных товаров за анализируемый период. На состояние показателя влияют 2 фактора — кол-во реализ. товаров и динамика цен. Индекс рассчитывают по формуле:

Использование индекса цен в анализе товарооборота в условиях заметного влияния инфляционных процессов на экономическую жизнь страны, обусловивших высокие темпы обесценения денег и роста цен, приобретает исключ. знач. Индекс цен показ. изменение совокуп. стоим-ти определенного кол-ва товаров в течение рассматр. периода. Индекс рассчитывают по формуле:

Между

рассмотренными индексами существует

математическая зависимость:

Сущ.ряд факторов, влияющих на эф-ть реализации блюд, динамику и величину ТО на предприятии общ. пит. Все эти факторы раздел. на 2 группы.

Первая группа: это внеш. факторы, на которые предприятие общ. пит влиять не может или влияет в незначительной степени. К таким факторам относится диктат со стороны кр. производителей и поставщиков продуктов питания, диктующих свои условия, как в отнош. цен, так и по ассортименту и усл. поставки. Вторым внеш. фактором явл. конкуренты - предприятия общ. пита. Влиять на конкурентов можно только при усл. знач. превосходства, как по оборотам, так и предоставляя посетителям наилучшие качество и усл. обслуживания, по наиболее выгодным ценам. След. пункт - законодательство.

Внутренние факторы, т.е. те на которые администрация любого предприятия обще пита может и должна активно влиять, для того, чтобы добиться наибольшей эф-ти. Ценовая политика, а именно три основных пункта, влияющих на ценовую политику.

1. Уровень цен закупки товаров у поставщиков.

2. Уровень цен реализации товаров.

3. Объем реализации товара также является одним из основных компонентов влияющих на ценовую политику, т.к. дает возможность получить ощутимые скидки.