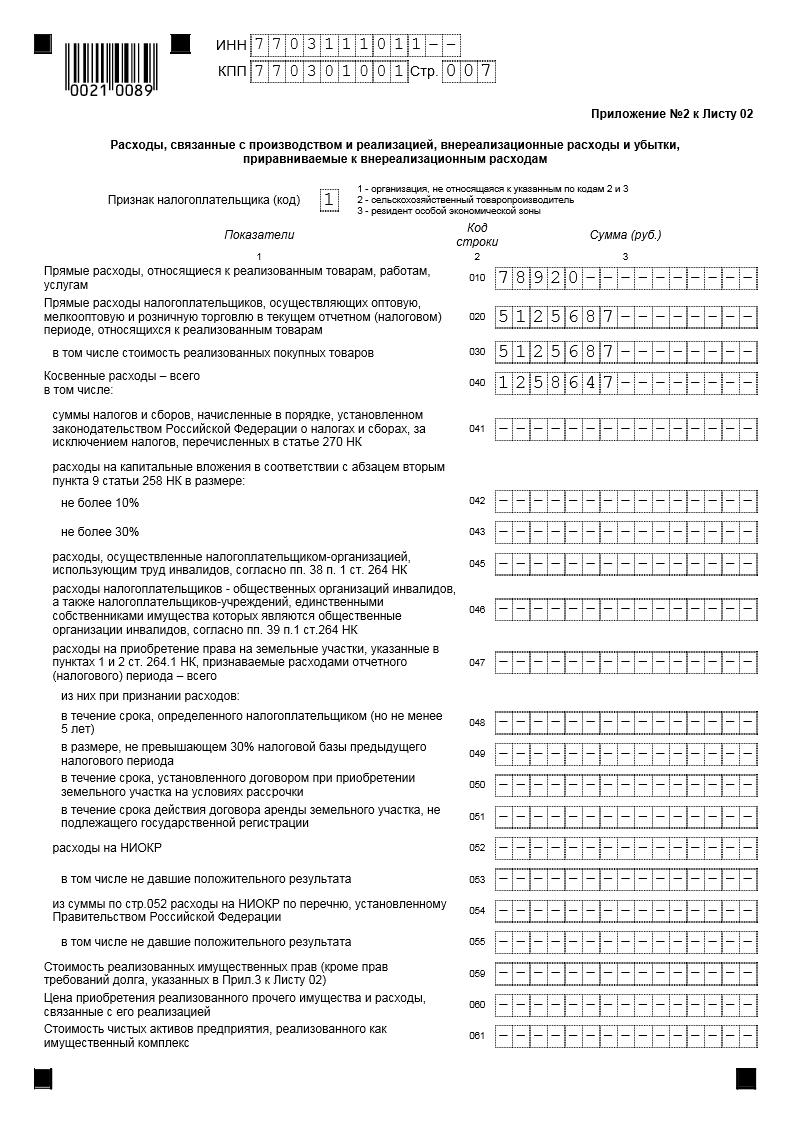

Приложение №2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

В приложении №2 к Листу 02 отражаются показатели по основным видам расходов организаций от обычных видов деятельности, внереализационные расходы и убытки, приравниваемые к внереализационным расходам.

Признак налогоплательщика (код) – указываются следующие коды:

1 – организации, не относящиеся к указанным по кодам 2 и 3.

2 – сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

3 – резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Обратите внимание: Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №2 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Прямые расходы, относящиеся к реализованным товарам, работам, услугам (строка 010) – указывается сумма прямых расходов, связанных с реализованными товарами, работами и услугами.

Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчетном (налоговом)

периоде, относящихся к реализованным товарам (строка 010) – указывается сумма прямых расходов, связанных с оптовой и розничной торговлей, в том числе стоимость покупных товаров (указывается в строке 030).

Обратите внимание: Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров, выполнением работ, оказанием услуг (п.1 ст.318 НК РФ).

Косвенные расходы – всего (строка 040) – указывается сумма косвенных расходов, к которым относятся все суммы расходов, за исключением прямых и внереализационных расходов, осуществленных налогоплательщиком в течение отчетного (налогового) периода.

В том числе:

суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением налогов, перечисленных в статье 270 НК (строка 041) – указывается сумма начисленных налогов, учитываемых для целей НУ (например – налог на имущество, транспортный налог и пр.). В этой строке не указываются суммы страховых взносов с ФОТ.

расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 статьи 258 НК в размере:

не более 10% (строка 042), не более 30% (строка 043) – указываются соответственно суммы расходов на капитальные вложения в размере не более 10% (не более 30% - в отношении основных средств, относящихся к 3 - 7 амортизационным группам):

Первоначальной стоимости ОС (за исключением ОС, полученных безвозмездно).

Расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации ОС и суммы которых определяются в соответствии со статьей 257 НК РФ.

Стоимость реализованных имущественных прав (кроме прав требований долга, указанных в Прил.3 к Листу 02) (строка 059) – указывается сумма расходов, связанных с приобретением реализованных имущественных прав (долей, паев).

Цена приобретения реализованного прочего имущества и расходы, связанные с его реализацией (строка 060) – указывается сумма расходов, связанных с реализованным имуществом, не упомянутым в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

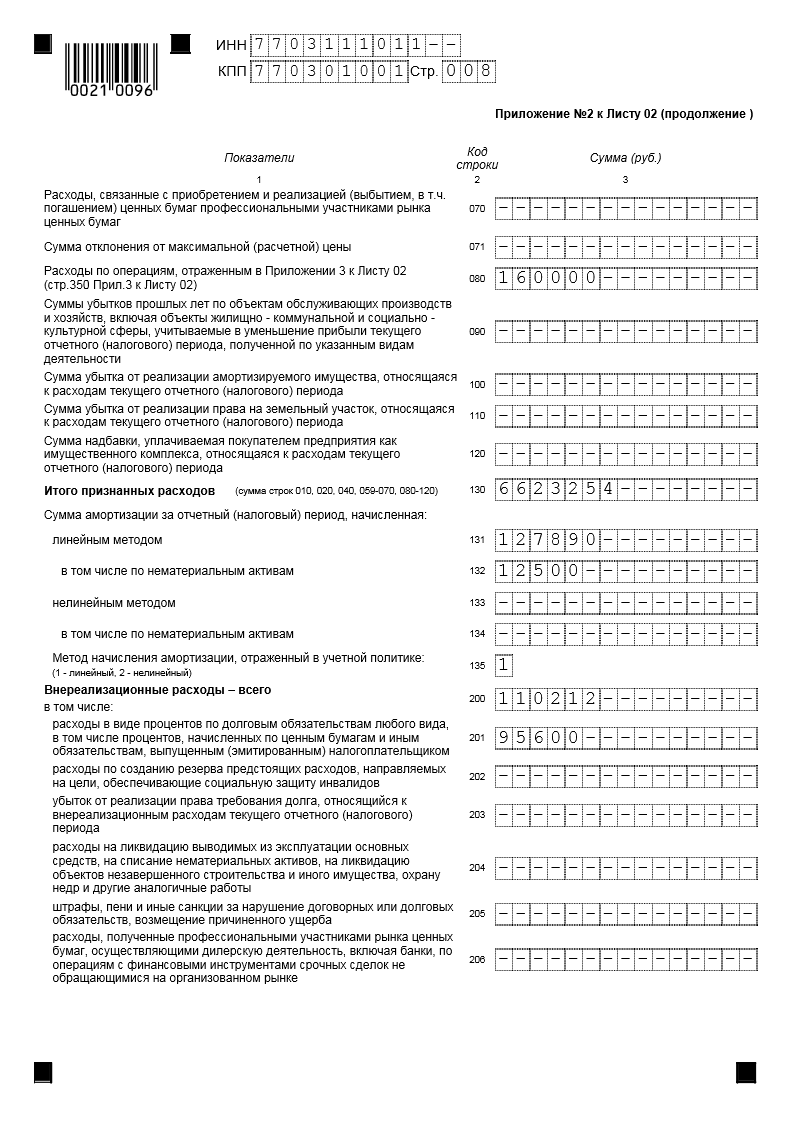

Расходы по операциям, отраженным в Приложении 3 к Листу 02 (стр.350 Прил.3 к Листу 02) (строка 080) – указывается общая сумма расходов по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 350 Приложения №3).

Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода (строка 100) – указывается сумма убытка от реализации ОС, принимаемого в данном периоде.

Обратите внимание: Убыток от реализации ОС включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования ОС и фактическим сроком его эксплуатации до момента реализации (п.3 ст.268 НК РФ).

Итого признанных расходов (сумма строк 010,020,040,059-120) (строка 130) – указывается общая сумма расходов, связанных с реализацией. Строка 130 = (строка 010 + строка 020 + строка 040 + строка 059 + строка 060 + строка 061 + строка 070 + строка 071 + строка 080 + строка 090 + строка 100 + строка 110 + строка 120).

Внереализационные расходы – всего (строка 200) – указывается сумма внереализационных расходов, сформированных в соответствии со статьей 265 Налогового Кодекса, в частности:

проценты, начисленные к уплате по договорам займа, кредита, а также по иным долговым обязательствам. По этой строке, кроме процентов, начисленных по процентному векселю, также отражаются начисленные проценты в виде дисконта по дисконтному векселю;

штрафы, пени и иные санкции за нарушение договорных или долговых обязательств, возмещение причиненного ущерба;

прочие внереализационные расходы, не упомянутые в других строках декларации.

Обратите внимание: Расшифровки показателя строки 200 Декларации не являются исчерпывающими. Все внереализационные расходы, не отраженные в других Приложениях и Листах, указываются по строке 200. При этом, показатель по строке 200 должен быть больше или равен сумме строк 201 – 206.

Убытки, приравниваемые к внереализационным расходам – всего (строка 300) – указывается сумма убытков, учитываемых для целей НУ, как внереализационные расходы.

В том числе:

убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде – сумма расходов отражается по строке 301.

суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва – сумма расходов отражается по строке 302.

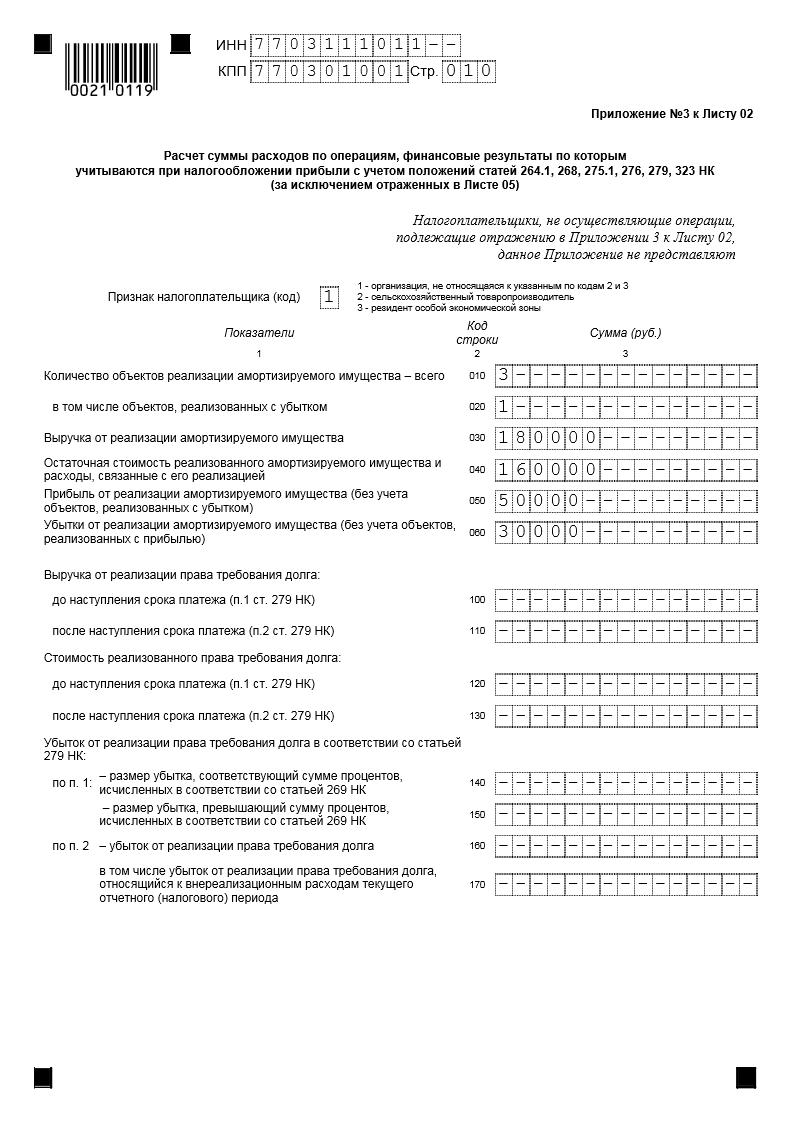

Приложение №3 к Листу 02 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 НК (за исключением отраженных в Листе 05)»

В приложении №3 к Листу 02 отражаются показатели по расходам организаций, учитываемых для целей налогового учета в особом порядке.

Признак налогоплательщика (код) – указываются следующие коды:

1 – организации, не относящиеся к указанным по кодам 2 и 3.

2 – сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

3 – резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Обратите внимание: Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №2 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Количество объектов реализации амортизируемого имущества – всего (строка 010) – указывается количество объектов реализованных ОС.

в том числе

объектов, реализованных с убытком (строка 020) – указывается количество объектов ОС реализованных с убытком.

Выручка от реализации амортизируемого имущества (строка 030) – указывается общая сумма выручки, полученной от реализации ОС (за вычетом НДС).

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией (строка 040) – указывается общая сумма остаточной стоимости реализованных ОС увеличенная на общую сумму расходов, связанных с реализацией ОС (в т.ч. по объектам ОС, реализованным с убытком).

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) (строка 050) – указывается сумма прибыли от реализации ОС, проданных с прибылью.

Убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью) (строка 060) – указывается сумма убытка от реализации ОС, проданных с убытком.

Обратите внимание: В соответствии со ст.323 НК РФ, учет доходов и расходов при реализации ОС ведется по каждому объекту, суммы полученных прибыли и убытка формируются отдельно.

В учете ООО Ромашка при реализации ОС были произведены следующие расчеты:

180 000 руб. (без НДС) – получена выручка от реализации 4х объектов ОС (строка 030, строка 340 Приложения №3 к Листу 02, строка 030 Приложения №1 к Листу 02).

При этом:

150 000 руб. (без НДС) – получена выручка от реализации 3х объектов ОС, проданных с прибылью.

30 000 руб. (без НДС) – получена выручка от реализации 1го объекта ОС, проданного с убытком.

160 000 руб. (без НДС) – общая остаточная стоимость ОС и расходов, связанных с реализацией ОС, в т.ч. ОС, проданного с убытком (строка 040, строка 350 Приложения №3 к Листу 02, строка 080 Приложения №2 к Листу 02).

При этом:

100 000 руб. (без НДС) – остаточная стоимость ОС и расходов по 3м объектам ОС, проданным с прибылью.

60 000 руб. (без НДС) – остаточная стоимость ОС и расходов по 1му объекту ОС, проданному с убытком.

Таким образом:

50 000 руб. (150 000 – 100 000) – сумма прибыли от реализации 3х объектов ОС (строка 050 Приложения №3 к Листу 02).

- 30 000 руб. (30 000 – 60 000) – сумма убытка от реализации 1го объекта ОС (строка 060, строка 360 Приложения №3 к Листу 02, строка 050 Листа 02, указывается без знака минус).

Из суммы убытка 30 000 руб., 5 000 руб. – доля убытка, учитываемого в 2011 году для целей НУ в составе прочих расходов (строка 100 Приложения №2 к Листу 02).

Выручка от реализации права требования долга как реализация

финансовых услуг (строка 070) – указывается сумма выручки от реализации права требования долга налогоплательщиком, купившим это право требования (указанная операция рассматривается как реализация финансовых услуг в соответствии с п.3 ст.279 НК РФ).

Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося этому налогоплательщику при последующей уступке права требования или прекращении соответствующего обязательства.

Стоимость реализованного права требования долга при его реализации

как финансовой услуги (строка 080) – указывается сумма расходов на приобретение права требования долга налогоплательщиком.

В соответствии с п.3 ст.279 НК РФ, при определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга.

Убытки при реализации права требования долга как реализация финансовых услуг (строка 090) – указывается сумма убытка от реализации права требования долга как реализации финансовой услуги.

Выручка от реализации права требования долга:

до наступления срока платежа (п.1 ст. 279 НК) (строка 100) – указывается сумма выручки от реализации права требования «до наступления срока платежа».

после наступления срока платежа (п.2 ст. 279 НК) (строка 110) – указывается сумма выручки от реализации права требования «после наступления срока платежа».

Стоимость реализованного права требования долга:

до наступления срока платежа (п.1 ст. 279 НК) (строка 120) – указывается сумма расходов на приобретение права требования «до наступления срока платежа»

после наступления срока платежа (п.2 ст. 279 НК) (строка 130) – указывается сумма расходов на приобретение права требования «после наступления срока платежа».

Убыток от реализации права требования долга в соответствии со статьей 279 НК:

по п. 1 (При уступке налогоплательщиком - продавцом товара (работ, услуг) по методу начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации срока платежа, отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком налогоплательщика.

При этом размер убытка для целей налогообложения не может превышать суммы процентов, которую налогоплательщик уплатил бы с учетом требований ст.269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию.

Также применимо к налогоплательщику-кредитору по долговому обязательству):

– размер убытка, превышающий сумму процентов, исчисленных в соответствии со статьей 269 НК (строка 140) – указывается сумма убытка, полученного от реализации права требования долга «до наступления срока платежа» в пределах суммы процентов, исчисленных в соответствии с п.1 ст.269 НК РФ.

– размер убытка, превышающий сумму процентов, исчисленных в соответствии со статьей 269 НК (строка 150) – указывается сумма убытка, полученного от реализации права требования долга «до наступления срока платежа» превышающая предел суммы процентов, исчисленных в соответствии с п.1 ст.269 НК РФ. по п.2 (При уступке налогоплательщиком - продавцом товара (работ, услуг) по методу начисления, права требования долга третьему лицу после наступления предусмотренного договором о реализации срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком по сделке уступки права требования, который включается в состав внереализационных расходов налогоплательщика.

При этом убыток принимается в целях налогообложения в следующем порядке:

50 процентов от суммы убытка подлежат включению в состав внереализационных расходов на дату уступки права требования;

50 процентов от суммы убытка подлежат включению в состав внереализационных расходов по истечении 45 календарных дней с даты уступки права требования.

Также применимо к налогоплательщику-кредитору по долговому обязательству):

– убыток от реализации права требования долга (строка 160) – указывается сумма убытка, полученная налогоплательщиком при уступке права требования долга после наступления срока платежа.

в том числе убыток от реализации права требования долга, относящийся к внереализационным расходам текущего отчетного (налогового) периода (строка 170) – указывается сумма убытка, принимаемая к НУ в текущем налоговом (отчетном) периоде.

Показатель строки 170 включается в строку 203 Приложения №2 к Листу 02 Декларации.

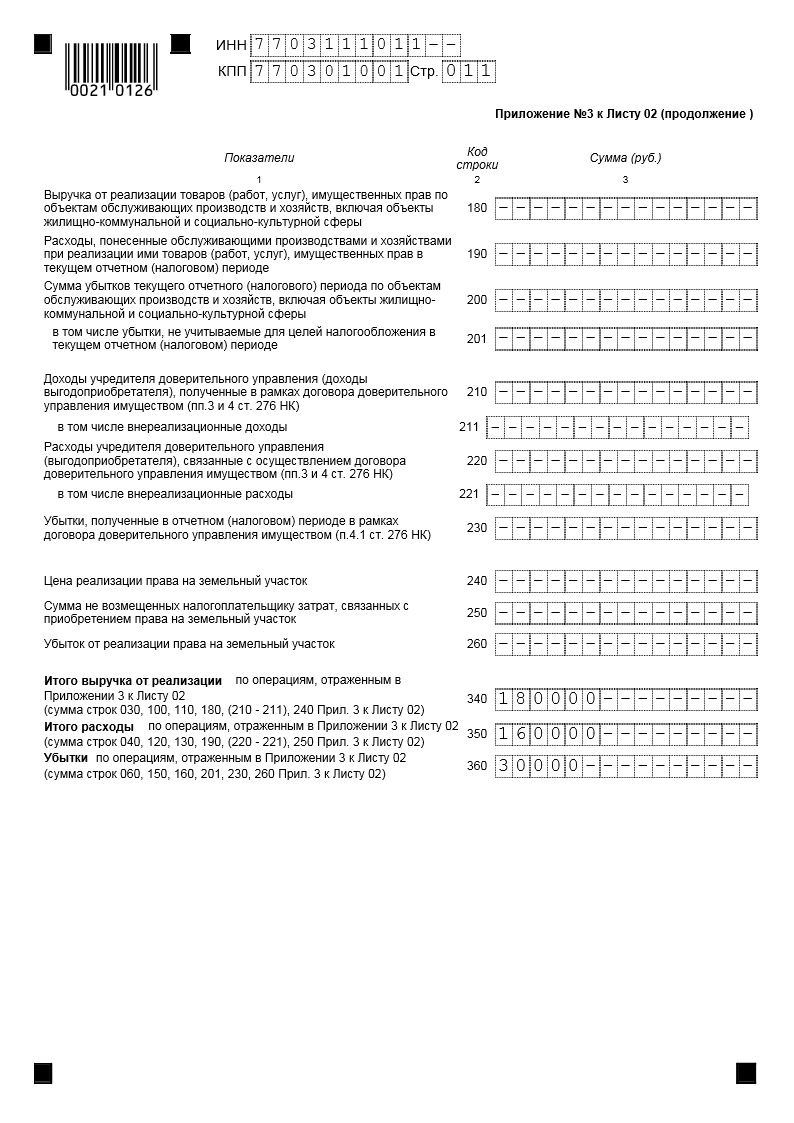

По строкам 180 - 201 показываются данные по операциям, связанным с деятельностью объектов обслуживающих производств и хозяйств, включая объекты жилищно- коммунальной и социально-культурной сферы.

Отдельно указывается выручка по указанной деятельности, расходы, понесенные обслуживающими производствами и хозяйствами.

По строкам 210 - 230 указываются данные по определению налоговой базы участников договора доверительного управления имуществом в соответствии с требованием ст. 276 НК РФ.

По данным строкам не указываются данные по доверительному управлению ценными бумагами и негосударственными пенсионными фондами от размещения пенсионных резервов.

По строкам 240 - 260 показываются данные по операциям, связанным с реализацией прав на земельные участки, результаты которых учитываются в целях налогообложения в соответствии с п.5 ст.264.1 НК РФ:

При реализации земельного участка и зданий (строений, сооружений), находящихся на нем, прибыль (убыток) определяется в следующем порядке:

прибыль (убыток) от реализации зданий (строений, сооружений) принимается для целей налогообложения в порядке, установленном 25 главой НК РФ;

прибыль (убыток) от реализации права на земельный участок определяется как разница между ценой реализации и не возмещенными налогоплательщику затратами, связанными с приобретением права на этот участок. Под невозмещенными затратами для целей настоящей статьи понимается разница между затратами налогоплательщика на приобретение права на земельный участок и суммой расходов, учтенных для целей налогообложения до момента реализации указанного права в порядке, установленном настоящей статьей;

убыток от реализации права на земельный участок включается в состав прочих расходов налогоплательщика равными долями в течение срока, установленного в соответствии с пп.1 п.3 ст.264.1, и фактического срока владения этим участком.

При получении убытка от реализации права на земельный участок сумма убытка указывается по строке 260.

Убыток определяется по каждому земельному участку отдельно.

Итого выручка от реализации по операциям, отраженным в Приложении 3 к Листу 02 (сумма строк 030, 070, 100, 110, 180, 210, 240 Прил. 3 к Листу 02) (строка 340) – указывается общая сумма выручки по операциям, отраженным в Приложении№3 к Листу 02.

Итого расходы по операциям, отраженным в Приложении 3 к Листу 02 (сумма строк 040, 080, 120, 130, 190, 220, 250 Прил. 3 к Листу 02) (строка 350) – указывается общая сумма расходов, принимаемых для целей НУ по операциям, отраженным в Приложении№3 к Листу 02.

Убытки по операциям, отраженным в Приложении 3 к Листу 02 (сумма строк 060, 090, 150, 160, 201, 230, 260 Прил. 3 к Листу 02) (строка 360) – указывается сумма убытков по операциям, отраженным в Приложении №3 к Листу 02, восстановленных для целей налогообложения в текущем отчетном (налоговом) периоде.