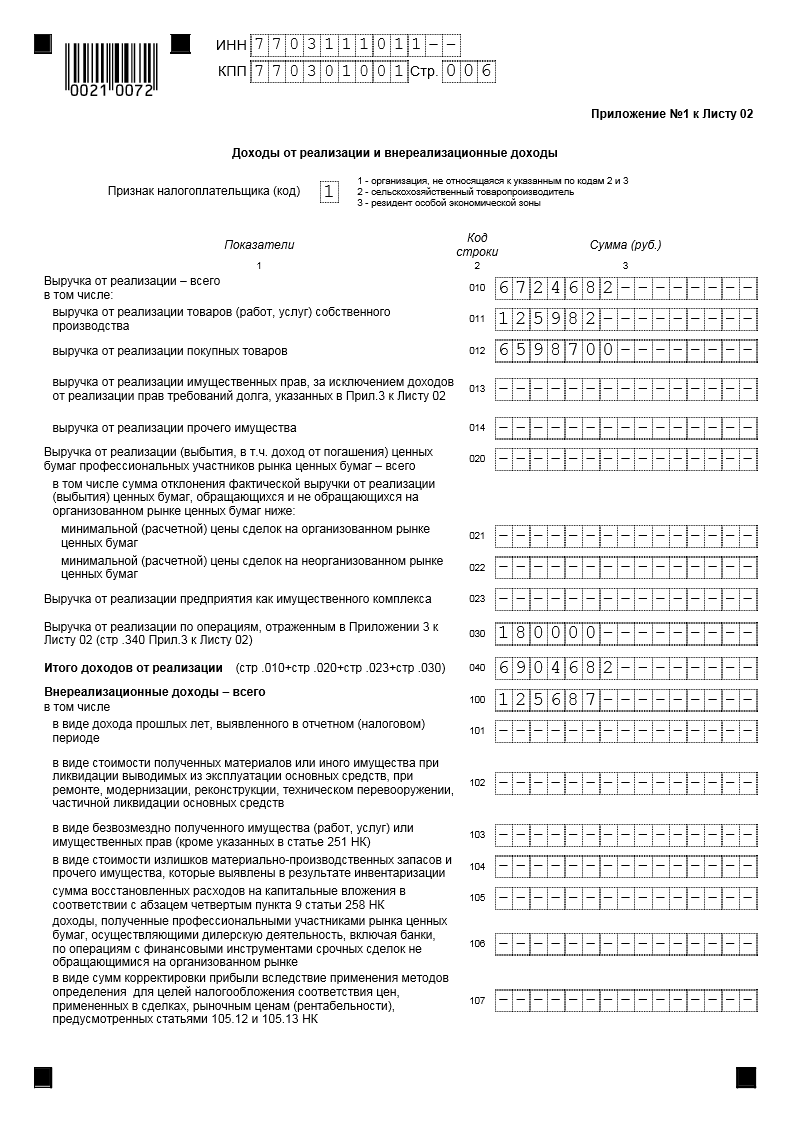

Приложение №1 к Листу 02 «Доходы от реализации и внереализационные доходы»

В приложении №1 к Листу 02 отражаются показатели по основным видам доходов организаций от обычных видов деятельности и внереализационные доходы.

Признак налогоплательщика (код) – указываются следующие коды:

1 – организации, не относящиеся к указанным по кодам 2 и 3.

2 – сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

3 – резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Обратите внимание: Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №1 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Выручка от реализации – всего (строка 010) - указывается общая сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии со статьями 248, 249 Налогового Кодекса.

В том числе:

выручка от реализации товаров (работ, услуг) собственного производства (строка 011) – указывается сумма выручки, полученной в связи с выполненными работами, оказанными услугами, реализацией готовой продукции собственного производства.

выручка от реализации покупных товаров (строка 012) – указывается сумма выручки от продажи покупных товаров.

выручка от реализации имущественных прав, за исключением доходов от реализации прав требований долга, указанных в Прил.3 к Листу 02 (строка 013) – указывается сумма выручки от реализации имущественных прав (долей, паев).

выручка от реализации прочего имущества (строка 014) - указывается сумма выручки от реализации имущества, не упомянутого в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

Выручка от реализации по операциям, отраженным в Приложении 3 к

Листу 02 (стр.340 Прил.3 к Листу 02) (строка 030) – указывается общая сумма выручки по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 340 Приложения №3).

Итого доходов от реализации (стр.010+стр .020+стр .023+стр .030) (строка 040) – указывается общая сумма доходов от реализации. Строка 040 = (строка 010 + строка 020 + строка 023 + строка 030).

Внереализационные доходы – всего (строка 100) – указывается сумма внереализационных доходов, сформированных в соответствии со статьей 250 Налогового Кодекса, в частности:

проценты, начисленные к получению по договорам займа, кредита, банковского счета, банковского вклада, а также по иным долговым обязательствам (включая ценные бумаги) при нахождении долговых обязательств у налогоплательщика (статьи 271, 273, 328 НК РФ). По этой строке, кроме процентов, начисленных по процентному векселю, также отражаются начисленные проценты в виде дисконта по дисконтному векселю;

доходы от долевого участия в других организациях, а также купонный (процентный) доход по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, налог по которым удерживается у источника выплаты. Данные формируются на основании налогового учета;

прочие внереализационные доходы, не упомянутые в других строках декларации.

Обратите внимание: Расшифровки показателя строки 100 Декларации не являются исчерпывающими. Все внереализационные доходы, не отраженные в других Приложениях и Листах, указываются по строке 100. При этом, показатель по строке 100 должен быть больше или равен сумме строк 101 – 106.