Оставшаяся сумма (не менее половины ЕНВД) идёт в муниципальный бюджет

Функция распределения с 2010 года, как и до введения ЕСН, возложена на налогоплательщика (каждый пункт оплачивается отдельной квитанцией).

Вместо единого налога на вмененный доход компании смогут применять упрощенную систему на основе патента. На сегодняшний день законодатели активно обсуждают возможности нового налогового режима. Спецрежим по уплате ЕНВД исчерпал себя. Так считает Сергей Разгулин, заместитель директора Департамента налогообложения и таможенно-тарифной политики Минфина России. Отказаться от ЕНВД можно будет уже к 2014 году.

Упрощённая система налогообложения (УСН) — особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения бухгалтерского учёта.

Статьей 346.20 НК РФ устанавливаются следующие налоговые ставки по единому налогу:

%, если объектом налогообложения являются доходы,

15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. С 1 января 2009 года законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

Следующие условия являются необходимыми, но не достаточными для перехода на упрощённую схему налогообложения:

средняя численность работников в организации или у индивидуального предпринимателя за налоговый (отчётный) период, определяемая в порядке, устанавливаемом Росстатом, не превышает 100 человек;

по итогам девяти месяцев года, в котором подаётся заявление о переходе на упрощённую систему налогообложения, доход от реализации, определяемый в соответствии со статьей 248 НК РФ.

В 2009−2012 годах действует особый порядок перехода на УСН и подсчета годового лимита. Временно приостановлено использование коэффициентов-дефляторов. Подать заявление на УСН можно, если по итогам 9 месяцев выручка составляет не более 45 млн. руб.

Некоторые организации и ИП не могут перейти на УСН, так как попадают в категорию лиц, перечисленных в пункте 2 статьи 346.12.

Глава 26.2 нк рф «Упрощенная система налогообложения» введена федеральным законом от 24.07.02 № 104-фз

Объектом налогообложения признаются:

Доходы

Доходы, уменьшенные на величину расходов.

Налоги, сборы и взносы, уплачиваемые на усн:

Страховые взносы на обязательное пенсионное страхование

на финансирование страховой части пенсии

на финансирование накопительной части пенсии

ИП уплачивают фиксированные платежи, которые не зависят от дохода.

Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Добровольные страховые взносы на социальное страхование работников на случай временной нетрудоспособности (с 2010 года такие взносы не уплачиваются)

НДС

ввоз товаров на таможенную территорию РФ (Налоговый кодекс, ст.346.11, ст. 151)

в случае выставления покупателю СФ с выделенным НДС (Налоговый кодекс, ст.173 п.5)

по деятельности, осуществляемой в рамках простого товарищества (ст. 174.1)

Налог на прибыль организаций (уплачивают только организации, ИП не платят!)

с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 Налогового кодекса

НДФЛ (уплачивают только ИП)

с доходов облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Налогового Кодекса

Акцизы (Налоговый кодекс, глава 22)

ввоз подакцизных товаров на таможенную территорию РФ;

приобретение в собственность нефтепродуктов;

реализация организациями с акцизных складов алкогольной продукции, приобретенной у налогоплательщиков - производителей указанной продукции, либо с акцизных складов других организаций;

продажа конфискованных и/или бесхозяйственных подакцизных товаров;

реализация подакцизных товаров (за исключением нефтепродуктов), происходящих с территории Республики Беларусь и ввезенных на территорию Российской Федерации с территории Республики Беларусь

Государственная пошлина (Налоговый кодекс, глава 25.3)

Таможенная пошлина (Таможенный кодекс, ст.318-319)

Транспортный налог (Налоговый кодекс, глава 28. Региональные законы о транспортном налоге)

Земельный налог (Налоговый кодекс, глава 31. Местные законы о земельном налоге)

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (Налоговый кодекс, глава 25.1)

Водный налог (Налоговый кодекс, глава 25.2)

Налог на добычу полезных ископаемых (Налоговый кодекс, глава 26)

Налоги, уплачиваемые на усн в качестве налогового агента:

НДФЛ (Налоговый кодекс, глава 23)

Налог на прибыль организаций

выплата дивидендов юридическим лицам (Налоговый кодекс, глава 25)

НДС (Налоговый кодекс, ст. 161)

16. Налоговый кредит. Инвестиционный налоговый кредит.

В соответствии с Налоговым кодексом существуют четыре формы изменения срока:

отсрочка

рассрочка

налоговый кредит

инвестиционный налоговый кредит.

Первые три формы изменения срока уплаты налога и сбора имеют много общего. Так, установлены общие основания для предоставления отсрочки, рассрочки, налогового кредита, при одинаковых условиях не начисляются проценты за изменение срока уплаты. Одним из существенных отличий является срок предоставления. Отсрочки, рассрочки даются на срок от одного до шести месяцев, а налоговый кредит на более долгий срок — от трех до двенадцати месяцев. Главное отличие отсрочки, рассрочки и налогового кредита от инвестиционного налогового кредита состоит в том, что первые предоставляются в связи с неблагополучным положением плательщика, а инвестиционный налоговый кредит — в связи с осуществлением определенных затрат (например, по НИОКР).

Инвестиционный налоговый кредит — это форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процентов.

Предоставляется на срок от года до 5 лет в части налога на прибыль организаций, зачисляемого в региональные и местные бюджеты.

Проценты на сумму кредита определяются по ставке, не менее одной второй и не превышающей три четвертых ставки рефинансирования Центрального банка России.

Основания для предоставления кредита:

проведение научно-исследовательских или опытно-конструкторских работ, технического перевооружения производства (на сумму 100 % от стоимости оборудования);

осуществление инновационной деятельности или внедренческой деятельности;

выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

выполнение государственного оборонного заказа

Предоставление:

Предоставляется на основании заявления и оформляется договором между уполномоченным органом и организацией-налогоплательщиком. Организация представляет документы:

Заявление.

Бизнес-план инвестиционного проекта;

Данные о предполагаемых сроках и источниках погашения кредита.

Расчет налога, по которому возможно предоставление инвестиционного налогового кредита, заверенный налоговой инспекцией.

Баланс с приложением Отчета о прибылях и убытках за предыдущий отчетный период и по итогам предшествующего получению инвестиционного налогового кредита года.

Документы об имуществе, которое является предметом залога или поручительство.

Справка налоговой инспекции об отсутствии задолженности.

Копии учредительных документов налогоплательщика.

Расчет бюджетной эффективности при реализации инвестиционного проекта.

Условия предоставления:

Организация может уменьшить платежи по налогу на прибыль в течение срока действия договора. Уменьшение производится по каждому налоговому платежу за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной договором.

В отчетном периоде суммы, на которые уменьшаются налоговые платежи, не должны быть больше 50 % соответствующих сумм налогов Стоимость инвестиционного налогового кредита не должна превышать 30% стоимость чистых активов предприятия в случае, если основанием кредита является не инновационная деятельность.

6. Рынок ценных бумаг

1. Рынок ценных бумаг как элемент финансового рынка, его роль, значение, структура. Участники рынка ценных бумаг.

В общем виде рынок ценных бумаг можно определить как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Рынок ценных бумаг имеет целый ряд функций, которые условно можно разделить на две группы: общерыночные функции, присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков. К общерыночным функциям относятся такие, как:

- коммерческая функция, т.е. функция получения прибыли от операций на данном рынке;

- ценовая функция, т.е. рынок обеспечивает процесс складывания рыночных цен, их постоянное движение и т.д.;

- информационная функция, т.е. рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках;

- регулирующая функция, т.е. рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка ценных бумаг можно отнести следующие:

- перераспределительную функцию;

- функцию страхования ценовых и финансовых рисков. Перераспределительная функция условно может быть разбита на три подфункции:

- перераспределение денежных средств между отраслями и сферами рыночной деятельности;

- перевод сбережений, прежде всего населения, из непроизводительной в производительную форму;

- финансирование дефицита государственного бюджета на неинфляционной основе, т.е. без выпуска в обращение дополнительных денежных средств.

Функция страхования ценовых и финансовых рисков, или хеджирование, стала возможной благодаря появлению класса производных ценных бумаг: фьючерсных и опционных контрактов. Подробно эта функция и механизм хеджирования рассматриваются в разделе, посвященном фьючерсным контрактам.

Участников РЦБ м.классиф-ть следующим образом:

Эмитенты – те, кто выпускает ц/б в обращение. Эмитентами по российскому законод-ву м.б. ЮЛ или органы исполн-й власти либо органы местного самоуправления.

Инвесторы – те, кто покупает ц/б, выпущенные в обращение (население, КО), (владелец)

Профессиональные участники РЦБ - ЮЛ, в т.ч. КО, а также граждане (ФЛ), зарегистрированные в качестве предпринимателей, кот. осущ-ют виды различные деятельности.

Органы, осуществляющие функции регулятора на РЦБ.

Российское законод-во о РЦБ устанавливает 7 видов профессиональной деятельности на РЦБ: брокерская; дилерская; деятельность по управлению ценными бумагами; деятельность по определению взаимных обязательств (клиринг); депозитарная деятельность; деятельность по ведению реестра владельцев ц/б; деятельность по организации торговли на РЦБ.

Брокерская деятельность - совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре.

Дилерская деятельность - совершение сделок купли - продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам. Дилером может быть только ЮЛ, являющееся КО

Деятельность по управлению ценными бумагами - осуществление юр.лицом или индивидуальным предпринимателем от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц: ценными бумагами; денежными средствами, предназначенными для инвестирования в ценные бумаги; денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.

Деятельность по определению взаимных обязательств (клиринг). Клиринговая деятельность - деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Депозитарная деятельность - оказание услуг по хранению сертификатов ценных бумаг и / или учету и переходу прав на ценные бумаги. Депозитарием может быть тоже только ЮЛ

Деятельность по ведению реестра владельцев ценных бумаг - сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг. Лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, именуются держателями реестра (регистраторами).

Организаторы торговли на РЦБ – оказывают услуги способствующие совершению сделок с ц/б.

Консультанты по проблемам конъюнктуры РЦБ, нужны чтобы правильно оценить инвестиционные качества уже выпущенных ц/б и чтобы помогать эмитентам осуществлять их новые выпуски. Также они делают прогнозы изменения курсов акций, определяют перспективы развития отдельных отраслей экономики, анализируют налоговую политику и т.д.

2. Фондовая биржа: организационная структура и функции. Профессиональные участники биржи

Фондовая биржа - это организованный, регулярно функционирующий рынок цб и других финансовых инструментов. Она представляет собой финансовое посредническое учреждение с регламентированным режимом работы, где совершаются торговые сделки между продавцами и покупателями финансовых ценностей с участием биржевых посредников по официально закрепленным правилам. Эти правила устанавливаются как биржевым (Устав биржи), так и государственным законодательством

Фондовая биржа создает условия, необходимые для совершения торговых сделок с ценными бумагами, обслуживает эти сделки, связывает продавца и покупателя, предоставляет помещение, консультационные и арбитражные услуги, техническое обслуживание и все необходимое для того, чтобы сделка могла состояться. В этой связи для осуществления своей деятельности биржевое пространство фондовой биржи разделяется на три основные зоны:

- непосредственно биржу;

- представительства брокерских контор и др. членов биржи;

- клиентскую зону.

Фондовая биржа организует торговлю только между членами биржи, иные лица могут осуществлять сделки на бирже только при посредничестве ее членов, а членами фондовой биржи могут быть профессиональные участники рынка ценных бумаг и прежде всего брокеры, дилеры, доверительные управляющие Служащие фондовой биржи не могут быть учредителями и участниками профессиональных участников рынка ценных бумаг, а также самостоятельно участвовать в качестве предпринимателей в деятельности фондовой биржи

Объектом биржевых торгов могут быть эмиссионные ценные бумаги, прошедшие процедуру государственной регистрации в процессе первичного размещения и обращения, и также иные финансовые инструменты, например, векселя, депозитные сертификаты.

С учетом правового статуса существуют три типа фондовых бирж:

1) публично-правовые, 2} частные; 3) смешанные. Публично-правовые фондовые биржи находятся под постоянным государственным контролем. Государство участвует в организации биржевой торговли, обеспечивает правопорядок на бирже во время торгов, назначает биржевых маклеров, отстраняет их от работы и т. д.

Фондовые биржи как частные компании создаются в форме акционерных обществ. Такие биржи самостоятельны в организации биржевой торговли. Все сделки на бирже совершаются в соответствии с действующим в стране законодательством, нарушение которого предполагает определенную правовую ответственность. Государство не берет на себя никаких гарантий по обеспечению стабильности биржевой торговли и снижению риска торговых сделок.

Все поступающие на фондовую биржу ценные бумаги являются объектами биржевых операций

3. Первичный рынок ценных бумаг в рф, его организация и участники.

Первичный, или внебиржевой, рынок представляет собой самостоятельный рынок с собственными методами размещения, довольно сложным и разветвленным механизмом размещения и посредничества, который в отличие от биржи не имеет собственного места торговли. Особенность внебиржевого рынка в том, что он пропускает через себя новые выпуски облигаций, которые затем уходят на фондовую биржу при их последующей покупке и перекупке. Подавляющая часть новых облигаций не возвращается на биржу и находится в руках (активах) кредитно-финансовых институтов.

Основная роль внебиржевого рынка связана с торговлей облигациями. Однако на нем осуществляется также и продажа акций; в этих случаях посредничество берут на себя, как правило, инвестиционные банки, банкирские дома и специализированные брокерские и дилерские фирмы. Объем и стоимость акций внебиржевого оборота уступают аналогичным показателям биржи, сохраняя тенденции к росту. Так, в США в конце 1970-х годов акции внебиржевого рынка составляли около 45% оборота Нью-Йоркской фондовой биржи, а в начале 1980-х - уже 74%. Широкий выход акций на внебиржевой рынок в США обусловлен особенностями дивер-сификационных процессов и спекулятивными сделками, а также спецификой образования новых компаний. Кроме того, издержки размещения акций здесь могут оказаться ниже, чем на бирже, где, как правило, действуют дорогостоящие специализированные посредники.

Оценивая количественное и стоимостное соотношение внебиржевого и биржевого рынков в западных странах, можно предположить следующее. Внебиржевой рынок количественно больше биржевого, так как на первый ежегодно поступает большое количествовыпусков ценных бумаг. В стоимостном же выражении биржевой рынок может быть больше, чем внебиржевой, так как на фондовых биржах накоплено большое количество дорогих фондовых ценностей в виде акций. Росту стоимости акций способствуют частные спекуляции, бумы и инфляция.

Степень развитости первичного рынка ценных бумаг весьма различна и зависит от развития экономики в целом, кредитно-финансовой системы, сложившейся традиции рынка ценных бумаг и накопления денежного капитала. Наиболее развиты первичные рынки в США, Японии, Канаде и Западной Европе, поскольку имений там наиболее активно осуществляется мобилизация денежного капитала через ценные бумаги. Основная часть источников, привлеченных на обновление основного капитала и внедрение новых технологий, в корпоративном секторе приходится на эмиссии облигаций и акций, а не на банковские кредиты. В этом специфика развития первичного рынка ценных бумаг.

По существу, первичный рынок распадается на рынок частных корпоративных облигаций (от 70-90%) и рынок акций (от 10-30%). Около 80-90% финансирования корпораций осуществляется за счет первичного рынка ценных бумаг. Эта тенденция сохранялась в западных странах на протяжении 1970—1990-х годов.

Важная особенность первичного рынка - специфический механизм покупки и продажи ценных бумаг. Основную роль здесь играют крупные инвестиционные банки (как, например, в США и Канаде), коммерческие банки (особенно в ФРГ), а также банкирские дома и крупные брокерские фирмы. Наиболее распространено размещение облигационного займа (underwriting) по подписке между эмитентом и инвестором — инвестиционными (в США, Канаде) либо коммерческими (в Западной Европе) банками. Эти банки реализуют эмиссию частных облигаций и получают комиссионные в размере установленного процента стоимости облигационного займа, а также комиссионные за консультирование при размещении, если это было оговорено.

Особенность первичного рынка состоит в размещении ценных бумаг через посредников - инвестиционные банки. Взаимоотношения между компанией-эмитентом и инвестиционным банком строятся на основе эмиссионного соглашения. Инвестиционные банки совместно с компанией-эмитентом определяют условия эмиссии (сумму капитала, сроки и способы размещения ценных бумаг и т.д.) и осуществляют их непосредственное размещение.

Согласно эмиссионному соглашению инвестиционный банк размещает ценные бумаги либо в качестве покупателя, либо в качестве агента. Обычно он закупает весь выпуск, т.е. принимает на себяфинансовую ответственность за весь выпуск (андеррайтинг). Реже инвестиционные банки действуют в качестве агента. При этом они могут либо ограничиться комиссионными функциями, либо взять на себя обязанности гаранта размещения выпуска и в случае невозможности реализации бумаг в пределах установленного срока приобрести их за свой счет.

Независимо от функций инвестиционного банка по эмиссионному соглашению его обязательным условием является «оговорка о выходе с рынка», которая позволяет аннулировать соглашение в случае крайне неблагоприятного развития событий на рынке (по не зависящим от сторон причинам).

Если новый выпуск бумаг эмитента оказывается слишком большим для инвестиционного банка, банк обращается к другим инвестиционным банкам с целью сформировать эмиссионный синдикат и объединить усилия по размещению выпуска. Эмиссионные синдикаты могут действовать по принципу «раздельного счета», когда его участники несут ответственность в пределах своего участия и выделенной им доли выпуска.

Действуя по принципу «нераздельного счета» (наиболее распространенному), участники синдиката несут коллективную, совместную ответственность за размещение всего выпуска пропорционально размеру своего участия.

Для реализации нового выпуска эмиссионный синдикат может сформировать специальную группу по продаже, состоящую из кредитных учреждений, ведущих операции купли-продажи ценных бумаг. Члены такой группы не принимают на себя никакой финансовой ответственности, но берут обязательство продать определенную долю выпуска, получая комиссионные или маржу.

На первичном рынке осуществляется размещение впервые выпущенных ценных бумаг. Основные его участники — эмитенты ценных бумаг и инвесторы. Эмитенты, нуждающиеся в денежных средствах для инвестиций в основной и оборотный капитал, определяют предложение ценных бумаг на фондовом рынке. Инвесторы, ищущие выгодную сферу для применения своего капитала, формируют спрос на ценные бумаги. Именно на первичном рынке осуществляется мобилизация временно свободных денежных средств и инвестирование их в экономику. Но первичный рынок не только обеспечивает расширение накоплений в масштабе национальной экономики; здесь происходит распределение свободных денежных средств по ее отраслям и сферам. Критерием этого размещения в условиях рыночной экономики служит доход, т.е. свободные денежные средства направляются в сферы хозяйства, обеспечивающие максимизацию дохода. Первичный рынок служит средством создания эффективнойпо рыночным критериям структуры национальной экономики, поддерживает пропорциональность хозяйства при сложившемся в данный момент уровне прибыли по отдельным предприятиям и отраслям, будучи фактическим регулятором движения долгосрочного ссудного капитала. В значительной степени он определяет размеры накопления и инвестиций в стране, а также темпы, масштабы и эффективность национальной экономики.

Первичный рынок предполагает размещение новых выпусков ценных бумаг эмитентами. Здесь в основном котируются долгосрочные облигации и в меньшей степени акции, а покупатели — как юридические, так и физические лица. Эмитентами могут быть корпорации, федеральное правительство, местные органы власти; их роль на рынке определяется состоянием экономики в стране и общим уровнем ее развития. Хронические дефициты государственных бюджетов в ряде западных стран обусловливают довольно большое заимствование государства на рынке ценных бумаг путем выпуска государственных облигаций.

Покупатели ценных бумаг — институциональные и индивидуальные инвесторы; соотношение между ними зависит как от уровня развития экономики, сбережений, так и от состояния кредитной системы в целом. В развитых странах на рынке ценных бумаг преобладают институциональные инвесторы — страховые компании, пенсионные фонды, инвестиционные компании (фонды), коммерческие банки и т.д.

Основой рынка ценных бумаг служит первичный рынок; именно он определяет его совокупные масштабы и темпы развития. Однако объемы первичных рынков в развитых странах в настоящее время существенно различаются. Выпуск акций на первичный рынок в целях финансирования инвестиций в производственную деятельность связан исключительно с учреждением новых компаний и реорганизацией частных компаний различных отраслей в сфере высоких технологий, использующих рисковый, или венчурный, капитал. Источником венчурного капитала служат крупные денежные фонды, которые могут позволить себе рисковать. Большинство мелких фирм, возникающих в традиционных отраслях экономики, не попадают на первичный рынок, поскольку не имеют реальной возможности достичь масштабов, которые позволили бы им выпускать акции.

Выпуск акций в развитых странах в настоящее время обусловлен финансированием поглощения (слияния) компаний, необходимостью снижения доли заемного капитала в совокупном капитале корпораций. Поглощения осуществляются в форме обмена акций поглощаемых компаний на акции поглощающих; поглощающие компании активно выходят на первичный рынок ценных бумаг, проводя эмиссию новых акций.

В некоторых странах соотношение между собственным и заемным капиталом устанавливается законом. Однако независимо от прописанного в законе в каждой стране складывается четкое представление о предельных размерах заемных средств. Переход за эту грань сопряжен со значительным риском для компании и ее акционеров. В этой ситуации компания регулирует структуру своего капитала путем эмиссии новых акций, замещая ими свои долговые обязательства.

На современном этапе развития рынка ценных бумаг эмиссия новых акций в развитых странах очень незначительна и не всегда связана с мобилизацией свободных денежных ресурсов для финансирования экономики. Доля акций на первичном рынке ценных бумаг уменьшается, а их роль как регулятора инвестиций снижается.

4. Классификация ценных бумаг, характеристика их основных типов

Рынок ценных бумаг — часть финансового рынка, и он играет большую роль в современной экономике. Наличие разных форм собственности, акционерных обществ, возможность привлекать необходимые средства путем выпуска ценных бумаг обусловили создание механизма перераспределения денежных накоплений через рынок ценных бумаг, способствующий мобилизации денежных ресурсов на макро- и микроуровнях. Кроме того, именно через эмиссию ценных бумаг осуществляется объединение денежных средств для покрытия текущего и накопленного дефицитов государственного и муниципальных бюджетов.

Вместе с тем не существует единого подхода к понятию «ценные бумаги» ни в зарубежной литературе, ни в отечественной. Это связано не только с их многообразием, но и с тем, кто дает определение — юристы или экономисты.

В частности, в Гражданском кодексе РФ к ценным бумагам отнесены облигация, вексель, чек, депозитный и сберегательный сертификаты, сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном порядке отнесены к числу ценных бумаг.

Однако в ФЗ «О рынке ценных бумаг» дано следующее определение ценной бумаги: эмиссионная ценная бумага — любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

• закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

• размещается выпусками, имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Как видно, в это определение внесено понятие «эмиссионная ценная бумага». Кроме того, это определение практически соответствует определению, данному в американском законодательстве. Согласно Единообразному торговому кодексу США, securities - это ценные бумаги, выпускаемые сериями для привлечения денежного капитала, т.е. акции, облигации, долговые обязательства государства и производные от них инструменты (классические опционы, варранты, подписные права и т.п.).

Последние определения в отличие от определения ценной бумаги, содержащегося в Гражданском кодексе, наиболее полно соответствуют сути ценных бумаг, образующих фондовый рынок.

Виды ценных бумаг в мире чрезвычайно разнообразны, и их принято подразделять на группы по тому или иному признаку. Ценные бумаги классифицируют по эмитентам, времени обращения, способу выплаты дохода, экономической природе, уровню риска, территориям и др.

Основными эмитентами ценных бумаг являются частный сектор, государство и иностранные субъекты; поэтому по эмитентам ценные бумаги делятся на частные, государственные и международные, которые в свою очередь делятся на подгруппы.

Частные ценные бумаги выпускают нефинансовые корпорации и кредитно-финансовые институты (банки, страховые и инвестиционные компании и др.).

Государственные ценные бумаги эмитируются как центральным правительством, так и местными органами власти.

Международные ценные бумаги различаются по эмитентам, валюте, срокам обращения и др.

Эмитентом ценных бумаг может быть юридическое лицо, или органы исполнительной власти, или органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению закрепленных ими прав.

В зависимости от перехода прав на них и их осуществления ценные бумаги делятся на именные и на предъявителя. Именные эмиссионные ценные бумаги выписываются на определенного владельца, информация о котором должна быть доступна эмитенту в форме реестра владельцев ценных бумаг. Переход прав на именные ценные бумаги и осуществление закрепленных ими прав требуют обязательной идентификации владельца.

Эмиссионные ценные бумаги на предъявителя не требуют для выполнения прав идентификации владельца, и права, удостоверенные этой ценной бумагой, передаются другому лицу путем простого вручения.

Различают документарные и бездокументарные ценные бумаги. В настоящее время ценные бумаги в основном существуют в виде записей на счетах, которые ведутся на магнитных и других носителях информации. При совершении сделки с такими ценными бумагами (их покупке) владельцу выдается сертификат, удостоверяющий право собственности на приобретенную ценную бумагу.

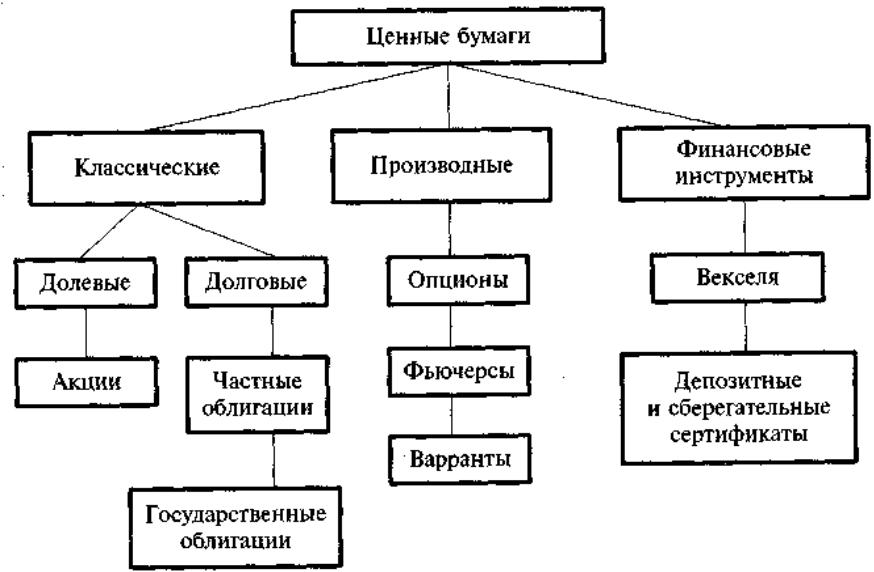

С учетом того, что права владельцев ценных бумаг при совершении операций и порядок подтверждения этих прав бывают различны, существуют ценные бумаги долевые, долговые и производные.

Можно выделить также классические производные ценные бумаги и финансовые инструменты (рис. 1).

Рис. 1. Классификация ценных бумаг

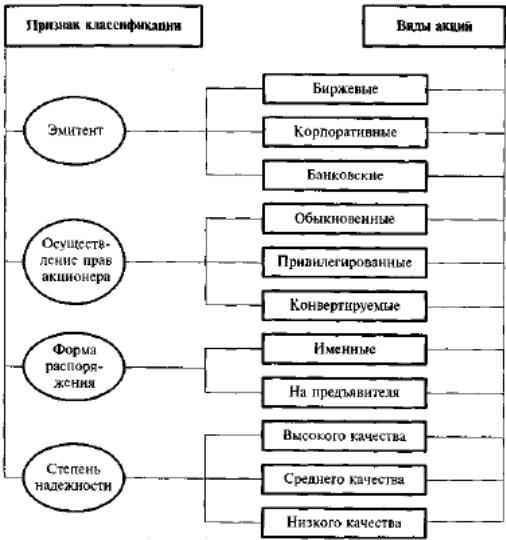

Акция — это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Виды акций достаточно разнообразны и различаются в зависимости от эмитента, способа реализации прав акционеров, инвестиционных качеств и других признаков (рис. 2).

Рис. 2. Виды акций

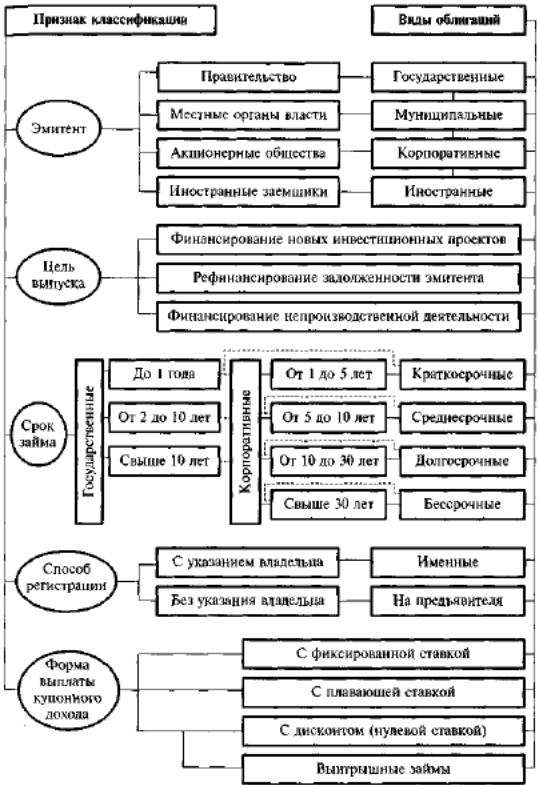

Облигация — это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный в облигации срок номинальной стоимости и зафиксированного в ней процента этой стоимости или иного имущественного эквивалента.

Облигации различаются по эмитентам, целям выпуска, срокам займа, способам регистрации и формам выплаты дохода (рис. 3).

Рис. 3. Классификация облигаций

Производные ценные бумаги возникли в процессе развития рынка ценных бумаг в промышленно развитых странах. Производными ценные бумаги называются потому, что они вторичны по отношению к основным классическим ценным бумагам — акциям и облигациям.

В настоящее время эти ценные бумаги получили название дери-вативы. К ним обычно относят опционы на ценные бумаги, финансовые фьючерсы, варранты и депозитарные расписки.

Рынок производных ценных бумаг динамично развивается и занимает значительное место на фондовом рынке.

Опционы. Торговля опционами была впервые открыта 26 апреля 1973 г. на Чикагской опционной бирже, хотя на внебиржевом рынкеони обращались давно (по меньшей мере 100 лет). Для инвесторов опцион — дополнительный инвестиционный инструмент и средство управления риском (хеджирования).

Опцион — это сделка, дающая право его владельцу купить или продать определенное количество ценных бумаг по фиксированной цене в течение оговоренного срока.

Фиксированная цена называется ценой исполнения, а дата окончания срока действия опциона — датой истечения его срока. Покупая опцион, покупатель платит его продавцу премию, или иначе — цену опциона. Премия, уплачиваемая при покупке опциона, — единственная переменная величина сделки; все остальные условия и суммы не подлежат изменению. Цена опциона формируется под влиянием спроса и предложения. Различают опционы колл и пут.

Опцион колл (опцион на покупку) предоставляет его владельцу право купить в будущем ценную бумагу по фиксированной цене — цене исполнения опциона. Премия, уплачиваемая за приобретение опциона, обычно составляет лишь небольшую часть цены базовой бумаги, лежащей в основе опциона. В итоге покупатель опциона выигрывает или теряет на изменении цены бумаги, фактически не владея ею; покупка этих ценных бумаг, лежащих в основе опциона, обошлась бы покупателю опциона гораздо дороже. Вместе с тем владелец опциона хорошо знает, что убыток, который возможен, не превысит суммы премии, уплаченной за опцион, поэтому он может отказаться от его исполнения, если к наступлению срока его исполнения рыночная цена базовой бумаги, лежащей в основе, окажется ниже цены, зафиксированной в опционе (цены исполнения).

Опцион пут предоставляет право его держателю продать в будущем ценную бумагу по фиксированной цене — цене исполнения. Как и в случае с колл-опционом, речь идет о праве, но не об обязательстве продать ценную бумагу, и если к моменту исполнения опциона рыночная цена этой бумаги окажется выше фиксированной (цена исполнения), то владелец пут-опциона имеет право его не

Финансовые фьючерсы. Это тоже производные инструменты.

Финансовый фьючерс на ценные бумаги — контракт (обяза

тельство, а не право выбора, в отличие от опциона) на покупку или

продажу стандартного количества ценных бумаг определенного вида

на определенную дату в будущем по цене, заранее установленной при заключении сделки.

В этих стандартных контрактах регламентируются все параметры: срок, размеры стандартного лота, гарантийный страховой депозит.

Цель участников торговли фьючерсами, как правило, состоит не в приобретении ценных бумаг, а в игре на разнице цен. Приобретая контракт, его владелец рассчитывает продать его по более высокой цене, а продавец надеется на приобретение такого же контракта в будущем, но по более низкой цене.

Кроме того, фьючерсные сделки используются в целях хеджирования, т.е. страхования риска потерь от повышения цены на облигации или иные бумаги, что нежелательно для покупателя, или понижения ее, что невыгодно для продавца. Крупнейшими центрами торговли опционами и фьючерсами считаются американские биржи, в частности Чикагская биржа опционов, Лондонская международная биржа финансовых фьючерсов, парижские биржи опционов и фьючерсов, амстердамская Европейская биржа опционов, Сингапурская международная валютная биржа.

Варранты. Это ценные бумаги, которые дают своему владельцу право в будущем купить по заранее установленной цене определенное количество ценных бумаг. Фактически варранты схожи с колл-опционами, однако опционы действуют в течение нескольких месяцев и отличаются от варрантов механизмом выпуска. Колл-опцион может продаваться его владельцем, который и не владеет соответствующими ценными бумагами, лежащими в его основе (торги на опционных биржах в целях получения дохода на разнице курса опционов). Варранты выпускают компании — эмитенты лежащих в их основе ценных бумаг. Варианты могут отделяться от ценной бумаги, с которой они выпущены, и продаваться отдельно.

Предлагаемые в едином пакете с другими ценными бумагами варранты дают возможность эмитенту сделать выпускаемые им ценные бумаги более привлекательными, поскольку дают право инвестору купить определенное количество этих ценных бумаг в будущем по более низкой цене в случае роста их курса. Кроме того, срок действия варрантов чаще всего составляет от 10 до 20 лет; срок обращения некоторых из них может быть и не ограничен.

Американские депозитарные расписки (АДР). Это свободно обращающиеся расписки на иностранные акции, депонированные в банке США. АДР — расписка, представляющая акции корпорации, зарегистрированной за пределами США. Операции с АДР проводятся вместо операций с ценными бумагами, которые хранятся в банке или у попечителя. Этот инвестиционный инструмент есть обычный метод торговли иностранными эмиссиями акций в США.

5. Вексель. Виды, реквизиты, особенности обращения.

В соответствии со ст. 815 ГК РФ вексель – это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Для учебных целей данное юридическое определение можно несколько упростить: вексель – это письменное обязательство должника без всяких условий уплатить держателю векселя обозначенную в нем денежную сумму и в установленный в нем срок.

Вексель – это особая ценная бумага, поскольку ее выпуск и обращение осуществляются в соответствии со специальным законодательством, называемым вексельным правом.

В России отношения сторон по векселю регулируются Федеральным законом от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе». Данный Закон устанавливает (подтверждает), что в Российской Федерации действует Положение о переводном и простом векселе, утвержденное еще в 1937 г. Центральным Исполнительным Комитетом и Советом Народных Комиссаров СССР.

В свою очередь, это Положение базируется на Единообразном законе о переводном и простом векселе, утвержденном Международной женевской конвенцией в 1930 г.

Вексель – историческая основа всех ценных бумаг. Вексель – это первая и самая ранняя из известных в товарном мире форма ценной бумаги, существовавшая еще до эпохи капитализма, из идеи которой произошли все другие виды ценных бумаг.

В свою очередь, сам вексель ведет свое происхождение из простой долговой расписки, из письменной формы обязательства должника перед своим кредитором. Долговая расписка превратилась в вексель в силу по крайней мере двух важных для рынка оснований:

1) стандартизации и обязательного характера своих реквизитов; долговая расписка стала стандартной, а потому единым для всего рынка, для всех его участников инструментом;

2) обращаемости среди участников рынка; стандартизация инструмента позволила сделать вексель всеобщим средством уступки долга; долг стал товаром на рынке.

В наше время вексель по-прежнему активно используется на рынке в качестве долговой ценной бумаги, но занимает достаточно скромное место по сравнению с такими массовыми видами ценных бумаг, как акции и облигации.

Вексель как средство платежа. Поскольку в основе вексельного отношения всегда лежит сумма денег, которая отдается в долг, постольку и сам вексель (подобно чеку) обращается на рынке в качестве средства платежа для его владельца, т. е. выполняет платежную функцию современных денег.

Обязательные реквизиты простого векселя:

наименование – простой вексель;

ничем не обусловленное обязательство оплатить вексельную сумму;

срок платежа;

место платежа;

наименование и адрес получателя платежа, которому или приказу которого он должен быть совершен;

место и дата составления векселя;

подпись векселедателя.

Обязательные реквизиты переводного векселя:

наименование – переводной вексель;

безусловное требование уплатить по векселю вексельную сумму;

срок платежа;

место платежа;

наименование и адрес получателя платежа;

место и дата составления;

подпись векселедателя;

наименование и местонахождение плательщика.

Вексельная сумма. Это сумма денег, которую обязан уплатить плательщик векселя владельцу векселя при наступлении срока платежа по векселю. Обычно указывается и цифрами, и прописью. Не допускается разбивка суммы платежа векселя по срокам и по частям.

Вексель есть всегда долговое отношение, а в условиях капитала стоимость, отданная в ссуду, должна приносить процентный доход. Процент по долгу может либо сразу быть включен в вексельную сумму, либо быть указан отдельно. Процентная ставка по вексельной сумме может быть указана в векселе, только если срок платежа по векселю заранее не зафиксирован, т. е. если он установлен в виде «по предъявлении» или «во столько времени от предъявления». В остальных случаях процентная ставка, даже если она и имеется в векселе, все равно считается ненаписанной. Это означает, что если она и написана, то плательщик по векселю не обязан платить процент по вексельной сумме.

Наименование и адрес плательщика. Когда плательщиком является юридическое лицо, то указываются его юридический адрес и полное наименование. Если плательщик есть физическое лицо, то указываются его обычные данные: фамилия, имя, отчество, место жительства и паспортные данные.

В простом векселе плательщиком является векселедатель. В переводном векселе векселедатель и плательщик – это разные лица.

По этой причине в переводном векселе появляется дополнительный по сравнению с простым векселем реквизит – наименование и местонахождение плательщика.

Срок платежа. Вексельным законодательством разрешаются следующие сроки платежа по векселю:

«по предъявлении» – такая запись означает, что платеж производится по предъявлении векселя. Вексель должен быть предъявлен к платежу в течение не более одного года со дня его составления, но векселедатель может оговорить сроки предъявления к оплате, например, ... по предъявлении, но не ранее 1 марта.... года. В случае просрочки вексель теряет свою вексельную силу;

«во столько-то времени от предъявления» – данная запись означает, что оплата осуществляется через определенный период времени после даты предъявления векселя;

«во столько-то времени от составления» – такая запись означает, что оплата совершается через определенное число дней от даты составления векселя;

«на определенный день» – в этом случае оплата происходит вдень, установленный в векселе.

Если срок платежа в векселе не указан, то это означает, что он подлежит оплате по предъявлении в течение года с момента выставления векселя. Вексель, в котором одновременно не указаны дата составления и срок платежа, является недействительным.

Безусловное обязательство уплатить по векселю и требование уплатить по векселю. Простой вексель выписывает должник, следовательно, он и обязуется уплатить по нему.

Наоборот, переводной вексель выписывает кредитор на своего должника, но не для того, чтобы последний уплатил ему самому, а чтобы должник уплатил другому лицу – кредитору векселедателя. Поэтому в переводном векселе содержится не обязательство, а лишь требование уплатить по нему. Это оформляется обычно такой записью: «Платите... (наименование ремитента) или его приказу». Переводной вексель может быть составлен в пользу и самого векселедателя. В этом случае в нем пишется: «Уплатить в мою пользу или моему приказу», либо другая равнозначная по смыслу запись.

Место платежа. Им обычно является местонахождение плательщика, если иное не оговорено в векселе. Если в векселе место платежа не указано, то им также будет считаться местонахождение плательщика. При одновременном отсутствии в векселе места платежа и местонахождения плательщика вексель считается недействительным. Но вексель будет считаться недействительным, если в нем одновременно указано сразу несколько мест платежа.

Указание места и даты составления векселя. Местонахождение векселедателя и место составления векселя могут не совпадать.

Если место его составления не указано, то вексель признается выписанным в месте, обозначенном рядом с наименованием векселедателя.

В случае отсутствия в векселе и места составления, и местонахождения векселедателя вексель считается недействительным.

Место составления векселя указывается всегда предельно конкретно (например, город такой-то). Несуществующее место составления векселя также делает его недействительным.

Дата составления векселя обязательна, поскольку она необходима для исчисления срока платежа по векселю и периода вексельного обязательства. Нереальная дата составления векселя означает его недействительность.

Подпись векселедателя. Данная подпись проставляется после полного наименования и местонахождения векселедателя в правом нижнем углу векселя и только рукописным путем. Без подписи вексель считается недействительным. Если вексель выписывается юридическим лицом, то необходимо наличие печати организации и двух подписей — директора и главного бухгалтера.

Поддельные подписи, подписи несуществующих лиц и лиц, не обладающих правом подписи в организации векселедателя, делают вексель недействительным.

Аваль векселя. Гарантия платежа по векселю со стороны какого-то участника рынка (обычно банка или другого лица), называемого авалистом, не имеющего прямого отношения к векселю, - есть аваль векселя. По вексельному праву аваль – это вексельное поручительство.

Потребность в авале возникает, если кредитор не доверяет своему должнику, но в тоже время и не отказывает ему, например в поставке товара, поскольку сам заинтересован в этом. Решением этой проблемы и является предоставление дополнительных гарантий исполнения векселя в лице какой-то организации, которой кредитор доверяет гораздо больше.

Аваль проставляется на лицевой стороне векселя, где для этого предусмотрено специальное место. Аваль может потребоваться как на простом, так и на переводном векселе. Он может быть полным или частичным.

Акцепт переводного векселя. Акцептом называется согласие плательщика по переводному векселю на оплату по нему. Плательщик по переводному векселю является должником по отношению к векселедателю. Но поскольку вексель выписывает не сам должник, а его кредитор, постольку этот должник должен дать согласие на оплату данного векселя, прежде чем векселедатель передаст вексель векселеполучателю, т. е. своему собственному кредитору. В противном случае последний не примет переводной вексель.

На практике возможны ситуации, в которых сам векселеполучатель предъявляет переводной вексель для акцепта плательщику, в случае, когда вопросы долга оговорены с последним заранее (например, по телефону). Получить акцепт бывает удобнее самому векселеполучателю, например, когда он и плательщик находятся в одном и том же городе или местности, а векселедатель находится в другом, отдаленном от них месте.

Место для акцепта предусмотрено на лицевой стороне переводного векселя слева от аваля. Как и в случае аваля, тоже разрешается частичный акцепт, т. е. когда плательщик в силу каких-то обстоятельств соглашается на уплату лишь части денежной суммы (долга), указанной в векселе.

Вексельное обращение. Вексельное обращение – это передача простого или переводного векселя от одного его держателя к другому, или смена собственности на вексель. Вексель, как классическая ценная бумага, может свободно передаваться рыночным путем от одного лица к другому. Это связано с тем, что вексель есть право на получение определенной суммы денег без каких-либо условий со стороны плательщика по нему.

Такого рода право, естественно, может легко передаваться. Данная передача производится чаще всего путем приказа (индоссамента) владельца векселя (векселедержателя) без какого-либо согласия того, кто выписал его, или, точнее, без согласия плательщика по векселю.

Вексельное обращение как смена собственности (собственников, векселедержателей) на вексель может осуществляться двумя способами:

путем его обращения в качестве средства платежа, или кредитного заместителя денег, или путем индоссамента;

путем его досрочного обмена на деньги, или путем учета векселя.

Индоссамент. Индоссамент – это передаточная надпись на векселе, означающая безусловный приказ его прежнего владельца (держателя) о передаче всех прав по нему новому владельцу (держателю). Индоссамент фиксирует переход права требования по векселю от одного лица к другому. Обычно запись по нему имеет форму: «Платите приказу…» или «Уплатите в пользу...».

Лицо, в пользу которого передается вексель, называется индоссатом, а лицо, передающее вексель, индоссантом.

Поскольку долговое обязательство о платеже, имеющееся в векселе, является ничем не обусловленным, то и индоссамент может быть только таким же.

Запрещен частичный индоссамент, т. е. передача части суммы векселя. Индоссант, т. е. тот, кто передает вексель новому владельцу, собственноручно проделывает передаточную надпись, которая скрепляется его печатью. Он отвечает за акцепт и платеж по переводному или простому векселю. Однако он может снять с себя ответственность за акцепт и платеж, если сделает оговорку «без оборота на меня». В этом случае он исключается из цепочки обязанных по векселю лиц, что может привести к падению ликвидности, или оборачиваемости, векселя, если это будет расценено другими участникам рынка как форма неплатежеспособности плательщика по векселю.

Векселедержатель может совсем исключить возможность дальнейшей передачи векселя, если включит в текст векселя слова «не приказу». В этом случае вексель может быть передан только путем договора его купли-продажи.

Учет векселя – это покупка векселя до наступления срока платежа по нему. Поскольку денежные средства обычно сосредоточены у банка, постольку покупателем векселей чаще всего выступают банки.

Инвестор может досрочно обменять свой вексель на деньги, как правило, в банке, но на меньшую сумму денег, чем та, которую ему должен вернуть эмитент (т. е. должник по векселю). Поскольку вексель есть форма денег, постольку его, как и чек, нельзя купить-продать. Досрочный обмен векселя на деньги внешне представляется его куплей-продажей, так как последняя является по форме обменом векселя на деньги. На самом деле этот обмен всегда есть только кредитное отношение, потому что тот, кто «покупает» вексель за деньги, через установленный срок снова получит их при погашении векселя. Покупатель векселя есть всегда кредитор, который дает кредит, а затем получает его обратно с процентами от плательщика по векселю. Продавец векселя, который получает деньги за вексель, например от банка, на самом деле не продает его, а лишь возвращает (частично) ту ссуду, которую он дал эмитенту. Таким образом, и покупатель векселя, и его продавец в сделке купли-продажи векселя являются сторонами кредитного отношения, но только не одного и того же, а двух разных, но замыкающихся на эмитенте векселя.

Учет векселя состоит в том, что векселедержатель, нуждающийся в деньгах, передает (продает) вексель банку по индоссаменту до наступления срока платежа по нему и получает за это вексельную сумму за вычетом, внешне как бы за досрочное получение денег, определенного процента от этой суммы, называемого учетным процентом, или дисконтом банка.

Размер учетного процента устанавливается самим банком в зависимости от платежеспособности векселедержателя, представившего вексель к учету, и рассчитывается по формуле

Д = n t r / 100T

где Д – дисконт;

N – номинал векселя;

t – время, оставшееся до погашения векселя, дни;

r – учетная процентная ставка банка;

T – годовой период (360 дней).

Потребность в учете векселя возникает в случае, если его держатель нуждается в деньгах и не может использовать вместо них имеющийся у него вексель в качестве средства платежа (платежей), а срок получения денег по векселю еще не наступил. Досрочное предъявление векселя к оплате, хотя и возможно, не дает ему никаких шансов, если плательщик не пожелает досрочно расплатиться по векселю (нет денег или по иным причинам). Единственное место на рынке, где, как правило, можно занять деньги, – это банк, назначение которого и состоит в торговле деньгами, а не товарами. Получая по индоссаменту вексель, банк может взамен передать только деньги, в которых и нуждается векселедержатель.

Для банка учет векселя есть обычная кредитная сделка. Внешне кажется, что банк дает ссуду векселедержателю под учетный процент с принятием от него в качестве залога предоставляемого им векселя. На самом деле векселедержатель путем индоссамента лишь уступает свои права по векселю банку, а потому должником по банковской ссуде является плательщик векселя. В этом кроется экономическая причина того, почему учетный процент вычитается из вексельной суммы, а не начисляется на нее, как это имеет место при обычном кредитовании. Сумма возвращаемого кредита банку уже зафиксирована размером вексельной суммы, а потому банк может получить свою плату за кредит не сверх его величины, а только путем вычета из вексельной суммы. При наступлении срока платежа по векселю его плательщик, возвращая вексельную сумму банку, возвращает как денежную сумму, за которую банк «купил» вексель у его держателя, так и учетный (банковский) процент, под который банк ссужает деньги своим клиентам.

Переучет векселя. Продажа ранее купленного банком векселя либо другому банку, либо центральному банку страны называется переучетом векселя. Такого рода операции имеют место в случае, когда у самого банка возникает потребность в дополнительных денежных средствах. Переучет векселя осуществляется в том же порядке, что и учет векселя.

Вексельный рынок. В широком понимании вексельный рынок – это отношения по поводу выпуска, обращения и погашения векселей. В более узком понимании вексельный рынок охватывает только вексельное обращение. Но поскольку последнее состоит из обращения векселей как платежных средств (кредитных денег) и как товаров (в случае их учета – обмена на деньги), постольку существует еще более узкое понимание вексельного рынка как рынка учета векселей.

Ключевое отличие векселя от акции состоит в том, что вексель – это долговая, а акция – долевая ценная бумага.

Основные отличия векселя одновременно от этих обеих ценных бумаг следующие:

имеет международный характер, а законодательство вексельное право по акции и облигации – национальный;

вексель есть неэмиссионная ценная бумага, а акция и облигация – эмиссионные;

вексель выпускается только в документарной форме, а акция и облигация могут выпускаться в любом виде;

вексель передается преимущественно по индоссаменту, а акция и облигация — только путем цессии (договора);

эмитентом векселя могут быть как юридические, так и физические лица, а эмитентом акций и облигаций – только юридические лица;

вексель может использоваться как платежно-расчетное средство, а расчеты с помощью акций или облигаций не разрешаются.

Векселя отличаются по эмитенту, обслуживаемым сделкам, субъекту, производящему оплату, наличию залога, порядку оплаты, возможности передачи другому лицу, месту платежа, форме представления и другим признакам.

В соответствии с Федеральным законом эмитентом векселя может быть юридическое или физическое лицо, отсюда следует различать корпоративные и частные векселя.

Сточки зрения экономического содержания сделки, которая лежит в основе векселя, последние подразделяются на товарные (коммерческие) и финансовые.

Товарный – это вексель, основанием для выдачи которого является долговое отношение, возникающее из товарной сделки, или такой сделки купли-продажи любого рыночного актива, в которой продажа (передача товара покупателю) по времени отделяется от купли (уплаты денег). В качестве ссуды здесь выступает сумма денег, которую должник обязан был своевременно уплатить за переданный ему товар по сделке купли-продажи. При осуществлении данной сделки вексель выступает в качестве особого средства платежа за товар, т. е. является кредитным заместителем современных денег.

Финансовый – это вексель, основанием для выдачи которого является долговое отношение, возникающее из денежной ссуды. Участник рынка передает банку определенную денежную сумму в долг (обычно это имеет форму покупки банковского векселя), а взамен получает («финансовый») вексель банка на большую сумму, чем он передал в банк (увеличенную на сумму накопленного процентного дохода по депозиту). Получатель векселя использует его в расчетах за товары и услуги, а при наступлении срока платежа вексель предъявляется к оплате в банк.

Финансовый вексель отражает отношения займа денег векселедателем у векселедержателя за определенное вознаграждение. В его основе лежат финансовые обязательства, товарная сделка отсутствует. В основе товарного векселя лежит сделка по купле-продаже товара. Продавец поставляет покупателю товар, получая от последнего обязательство уплатить через определенное время стоимость товара и проценты за отсрочку платежа. Общий итог оплаты единой вексельной суммой фиксируется в документе. Товарный вексель выступает как форма коммерческого кредита, предоставляемого друг другу предпринимателями.

Различие между товарным и финансовым векселем внешне состоит в том, что в товарном векселе имеет место передача товара от векселеполучателя к векселедателю в обмен на вексель, а в финансовом векселе – в обмен на вексель сразу передается денежная сумма. На самом деле если передача денег в финансовом векселе есть действительно их временное отчуждение от кредитора в качестве ссуды, то в товарном векселе передача товара — это его окончательное отчуждение. Товар более уже не возвращается к своему продавцу (в силу сущности самой сделки купли-продажи), а потому он никоим образом не является предметом ссудного отношения по товарному векселю.

В международной практике существуют разновидности финансового векселя – дружеский и «бронзовый».

Дружеский вексель выписывается тогда, когда один предприниматель оказывает помощь другому предпринимателю, испытывающему финансовые затруднения. Векселедатель выписывает вексель первому векселедержателю, который передает вексель третьему лицу в оплату своих обязательств. По наступлении срока платежа второй векселедержатель погашает долговое обязательство у векселедателя, а первый векселедержатель рассчитывается с векселедателем по договоренности, когда финансовое положение стабилизируется.

Возможен и другой вариант: два лица выставляют векселя друг на друга, после чего учитывают долговые обязательства в разных банках, т.е. продают векселя банкам по цене, меньшей вексельной суммы. При наступлении срока погашения, чтобы оплатить старые векселя, оба лица вновь выставляют друг на друга новые векселя и учитывают их в других банках.

Бронзовый (фиктивный) вексель выдается в целях мошенничества. Он выставляется и акцептируется несуществующими фирмами.

Товарный вексель в зависимости от субъекта, производящего выплату вексельной суммы, делится на простой и переводной. По простому векселю платит векселедатель, по переводному – третье лицо, на которое векселедатель переводит платеж.

Простой вексель – письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу.

Простой вексель, называемый также «собственный вексель» или «соло-вексель», выписывается в одном экземпляре покупателем товара поставщику. В простом векселе с самого начала участвуют два лица: векселедатель, который сам обязуется уплатить по выданному им векселю, и векселедержатель, которому принадлежит право на получение платежа по векселю.

Простой вексель возникает обычно в результате товарной сделки, когда покупатель товара, не имея нужной суммы денег в момент поставки, выписывает данный вексель, по которому он обязуется заплатить продавцу стоимость купленного товара через какой-то промежуток времени в будущем. По окончании этого времени последний векселедержатель предъявляет вексель покупателю (т. е. должнику по данному векселю), который уплачивает указанную в нем сумму денег и получает обратно свой вексель («гасит» его).

Переводной вексель (тратта) – письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. Векселедатель становится гарантом платежа, а платеж переводится (трассируется) на третье лицо, у которого векселедатель должен иметь собственные материальные ценности на сумму, не меньшую означенной в векселе.

В переводном векселе векселедатель называется трассантом, а плательщик трассатом. В переводном векселе изначально участвуют не два, как в простом, а три лица: векселедатель, переводящий платеж на трассата; векселедержатель, имеющий право на получение платежа у трассата, и трассат, являющийся плательщиком по векселю.

Чтобы трассат уплатил по векселю, векселедержателю необходимо своевременно представить документ к акцепту. Акцепт – письменное обязательство, которым трассат принимает документ к платежу, проставляется на лицевой стороне векселя и выражается словами: «акцептован», «принят», «заплачу» с обязательной подписью плательщика. Для простого векселя акцепт не требуется, поскольку, выписывая долговое обязательство, векселедатель принимает обязательство платежа на себя.

Таким образом, переводной вексель связан не с возможностью его передачи другому участнику рынка, а с «переводом» долга. Обычно тот, кто выписывает переводной вексель (векселедатель), является одновременно кредитором одного лица и должником другого. Благодаря переводному векселю он как бы переводит свой долг кому-то на своего собственного кредитора. В результате происходят ускорение рыночного оборота денежных средств и их экономия. Векселедатель обязывает своего должника не возвращать долг ему (векселедателю), а напрямую заплатить требуемую денежную сумму своему собственному кредитору.

Переводной вексель был исторически первым и получил широкое распространение во многих странах, однако в России применение тратт было весьма ограниченно. Перевод платежа возможен, если третье лицо – трассат – имеет активы, равные вексельной сумме. Простой вексель предполагает более быстрое взыскание платежа, поэтому заслужил больше доверия у русских торговцев.

И в переводном, и в простом векселе для повышения надежности долгового обязательства предусматривается вексельное поручительство за векселедателя или плательщика по векселю – аваль. Аваль желателен, но необязателен и выставляется третьим лицом, обычно банком. Отметка об авале делается на самом векселе или добавочном листе и подтверждается подписью авалиста.

Простой вексель, гарантированный залогом, предоставляемым кредитору до тех пор, пока долг не будет уплачен, называется обеспеченным. В качестве залога используют дебиторские задолженности, товарные запасы, ценные бумаги, страховые полисы, основные производственные средства, оборудование. Денежный заем с закладом корабля, фрахта или груза относится к морским векселям.

Векселя, оплачиваемые немедленно по принятии их дебитором, называются векселями на предъявителя. Вексель, оплачиваемый в определенное время, указанное в документе, называется срочным. Отметим, что закон не ограничивает срок обращения векселей.

По сроку платежа различают векселя: на конкретный день; со сроком, исчисленным со дня выдачи; подлежащий оплате при предъявлении; подлежащий погашению через определенное время после предъявления.

Если продавец хочет взыскать с покупателя задолженность до того, как он передаст покупателю право на владение товаром, вместе с векселем на предъявителя выписывается ордерный коносамент. Коносамент не является долговым обязательством, он удостоверяет право на товар и выдается перевозчиком товара (железнодорожным, автомобильным или воздушным транспортом) грузоотправителю или продавцу. Коносамент представляет собой расписку в получении груза, договор на доставку груза и удостоверяет право на груз. Покупатель приобретает право на владение товаром, удостоверенное коносаментом, только после оплаты векселя.

В зарубежной банковской практике существует ректа-вексель, или именной вексель. На таком документе стоит отметка «не приказу», что делает вексель необращающимся, т.е. неиндоссируемым. К именному относится обеспечительский вексель, который требуется от ненадежного заемщика и используется как обеспечение ссуды. По обеспечительскому векселю существует ускоренная процедура судебного иска при несвоевременном платеже.

Если в векселе указано особое место платежа, отличное от местонахождения лица, обязанного произвести платеж по векселю, он называется домицилированным. Домицилирование векселя имеет целью строго обусловить место и условия протеста при неплатеже.

Если при заключении договора о покупке еще не определены цена или срок поставки, покупатель может акцептовать пустой формуляр векселя, заполняемый продавцом в дальнейшем. Такой вексель предполагает доверительные отношения между участниками сделки и называется бланко-векселем. Возможен и бланковый индоссамент, когда не указывается лицо, в пользу которого он сделан, или он состоит из одной подписи индоссанта. Если индоссамент бланковый, то держатель может заполнить бланк своим именем либо именем какого-либо другого лица; индоссировать, в свою очередь, вексель на имя другого лица; передать вексель третьему лицу, не заполняя бланка и не совершая индоссамента.

В оборотном векселе долговое обязательство выставляется не покупателем, а продавцом. Покупатель оплачивает товар немедленно со скидкой (сконто), а продавец выставляет вексель на полную стоимость товара. Покупатель акцептует вексель и учитывает его в банке, получая вексельную сумму за вычетом дисконта (дохода) в пользу банка. При наступлении срока платежа покупатель оплачивает вексель банку. Таким образом, покупатель с помощью оборотного векселя получает у банка кредит и имеет процентную скидку с цены товара, а продавец сбывает товар с немедленной оплатой.

Измененный – вексель с исправлениями в тексте путем подчистки или стирания; при наличии всех других необходимых реквизитов такой вексель не может автоматически считаться недействительным.

6. Депозитарно-регистрационный механизм рынка ценных бумаг. Система удостоверения и перехода прав собственности на ценные бумаги

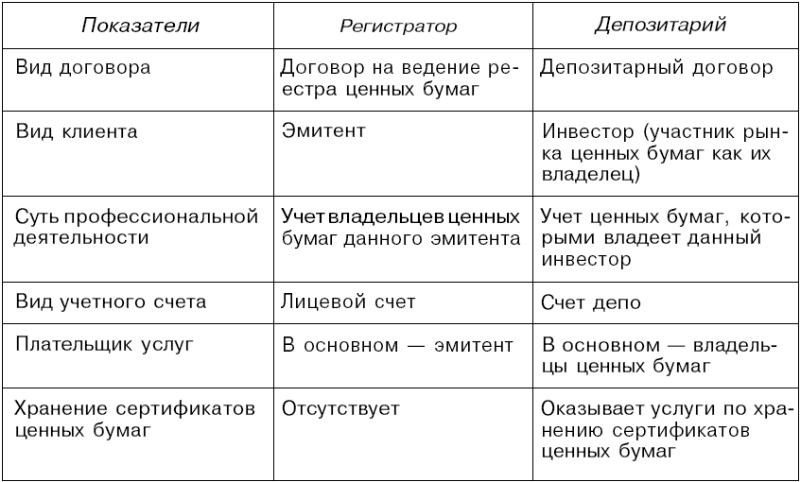

Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Деятельностью по ведению реестра владельцев ценных бумаг имеют право заниматься только юридические лица.

Лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, именуются держателями реестра (регистраторами).

Юридическое лицо, осуществляющее деятельность по ведению реестра владельцев ценных бумаг, не вправе осуществлять сделки с ценными бумагами зарегистрированного в системе ведения реестра владельцев ценных бумаг эмитента.

Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе и/или с использованием электронной базы данных, обеспечивающая идентификацию зарегистрированных в системе ведения реестра владельцев ценных бумаг номинальных держателей и владельцев ценных бумаг и учет их прав в отношении ценных бумаг, зарегистрированных на их имя, позволяющая получать и направлять информацию указанным лицам и составлять реестр владельцев ценных бумаг.

Система ведения реестра владельцев ценных бумаг должна обеспечивать сбор и хранение в течение установленных законодательством Российской Федерации сроков информации о всех фактах и документах, влекущих необходимость внесения изменений в систему ведения реестра владельцев ценных бумаг, и о всех действиях держателя реестра по внесению этих изменений.

Для ценных бумаг на предъявителя система ведения реестра владельцев ценных бумаг не ведется.

Реестр владельцев ценных бумаг (далее - реестр) - это часть системы ведения реестра, представляющая собой список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг.

Владельцы и номинальные держатели ценных бумаг обязаны соблюдать правила представления информации в систему ведения реестра.

Держателем реестра может быть эмитент или профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра на основании поручения эмитента. Если число владельцев ценных бумаг превышает 500, держателем реестра должен быть профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра. Исключение составляет ведение реестра российских депозитарных расписок, которое может осуществляться их эмитентом-депозитарием независимо от числа владельцев российских депозитарных расписок. Регистратор имеет право передать часть своих функций по сбору информации, входящей в систему ведения реестра, другим регистраторам. Передача указанных функций не освобождает регистратора от ответственности перед эмитентом.

Договор на ведение реестра заключается только с одним юридическим лицом. Регистратор может вести реестры владельцев ценных бумаг неограниченного числа эмитентов.

Держатель реестра владельцев ценных бумаг, предназначенных для квалифицированных инвесторов, вправе зачислять указанные ценные бумаги на лицевой счет владельца, только если он является квалифицированным инвестором в силу федерального закона либо не является квалифицированным инвестором, но приобрел указанные ценные бумаги в результате универсального правопреемства, конвертации, в том числе при реорганизации, распределения имущества ликвидируемого юридического лица и в иных случаях, установленных федеральным органом исполнительной власти по рынку ценных бумаг.

Номинальный держатель ценных бумаг - лицо, зарегистрированное в системе ведения реестра, в том числе являющееся депонентом депозитария, и не являющееся владельцем в отношении этих ценных бумаг.

В качестве номинальных держателей ценных бумаг могут выступать профессиональные участники рынка ценных бумаг. Депозитарий может быть зарегистрирован в качестве номинального держателя ценных бумаг в соответствии с депозитарным договором. Брокер может быть зарегистрирован в качестве номинального держателя ценных бумаг в соответствии с договором, на основании которого он обслуживает клиента.

Номинальный держатель ценных бумаг может осуществлять права, закрепленные ценной бумагой, только в случае получения соответствующего полномочия от владельца.

Данные о номинальном держателе ценных бумаг подлежат внесению в систему ведения реестра держателем реестра по поручению владельца или номинального держателя ценных бумаг, если последние лица зарегистрированы в этой системе ведения реестра.

Внесение имени номинального держателя ценных бумаг в систему ведения реестра, а также перерегистрация ценных бумаг на имя номинального держателя не влекут за собой переход права собственности и/или иного вещного права на ценные бумаги к последнему. Ценные бумаги клиентов номинального держателя ценных бумаг не подлежат взысканию в пользу кредиторов последнего.

Операции с ценными бумагами между владельцами ценных бумаг одного номинального держателя ценных бумаг не отражаются у держателя реестра или депозитария, клиентом которого он является.

Номинальный держатель в отношении именных ценных бумаг, держателем которых он является в интересах другого лица, обязан:

совершать все необходимые действия, направленные на обеспечение получения этим лицом всех выплат, которые ему причитаются по этим ценным бумагам;

осуществлять сделки и операции с ценными бумагами исключительно по поручению лица, в интересах которого он является номинальным держателем ценных бумаг, и в соответствии с договором, заключенным с этим лицом, если иное не установлено федеральным законом;

осуществлять учет ценных бумаг, которые он держит в интересах других лиц, на раздельных забалансовых счетах и постоянно иметь на раздельных забалансовых счетах достаточное количество ценных бумаг в целях удовлетворения требований лиц, в интересах которых он держит эти ценные бумаги.

Номинальный держатель ценных бумаг по требованию владельца обязан обеспечить внесение в систему ведения реестра записи о передаче ценных бумаг на имя владельца.

Для осуществления владельцами прав, закрепленных ценными бумагами, держатель реестра имеет право требовать от номинального держателя ценных бумаг предоставления списка владельцев, номинальным держателем которых он является по состоянию на определенную дату. Номинальный держатель ценных бумаг обязан составить требуемый список и направить его держателю реестра в течение семи дней после получения требования. В случае, если требуемый список необходим для составления реестра, то номинальный держатель ценных бумаг не получает за составление этого списка вознаграждения.

Номинальный держатель ценных бумаг несет ответственность за отказ от предоставления указанных списков держателю реестра перед своими клиентами, держателем реестра и эмитентом в соответствии с законодательством Российской Федерации.

Эмитент, поручивший ведение системы ведения реестра регистратору, один раз в год может требовать у последнего предоставления реестра за вознаграждение, не превышающее затраты на его составление, а регистратор обязан предоставить реестр за это вознаграждение. В остальных случаях размер вознаграждения определяется договором эмитента и регистратора.

Держатель реестра имеет право взимать со сторон по сделке плату, соответствующую количеству распоряжений о передаче ценных бумаг и одинаковую для всех юридических и физических лиц. Держатель реестра не вправе взимать со сторон по сделке плату в виде процента от объема сделки.

Порядок определения максимального размера оплаты услуг держателя реестра по внесению данных в реестр и выдаче выписок из реестра определяется федеральным органом исполнительной власти по рынку ценных бумаг.

Лицу, допустившему ненадлежащее исполнение порядка поддержания системы ведения и составления реестра и нарушение форм отчетности (эмитенту, регистратору, депозитарию, владельцу), может быть предъявлен иск о возмещении ущерба (включая упущенную выгоду), возникшего из невозможности осуществить права, закрепленные ценными бумагами.

Держатель реестра обязан по требованию владельца или лица, действующего от его имени, а также номинального держателя ценных бумаг предоставить выписку из системы ведения реестра по его лицевому счету в течение пяти рабочих дней. Владелец ценных бумаг не имеет права требовать включения в выписку из системы ведения реестра не относящейся к нему информации, в том числе информации о других владельцах ценных бумаг и количестве принадлежащих им ценных бумаг.

Выпиской из системы ведения реестра является документ, выдаваемый держателем реестра с указанием владельца лицевого счета, количества ценных бумаг каждого выпуска, числящихся на этом счете в момент выдачи выписки, фактов их обременения обязательствами, а также иной информации, относящейся к этим бумагам.

Выписка из системы ведения реестра должна содержать отметку о всех ограничениях или фактах обременения ценных бумаг, на которые выдается выписка, обязательствами, зафиксированных на дату составления в системе ведения реестра.

Выписки из системы ведения реестра, оформленные при размещении ценных бумаг, выдаются владельцам бесплатно.

Лицо, выдавшее указанную выписку, несет ответственность за полноту и достоверность сведений, содержащихся в ней.

Права и обязанности держателя реестра, порядок осуществления деятельности по ведению реестра определяются действующим законодательством и договором, заключенным между регистратором и эмитентом.

В обязанности держателя реестра входит:

открыть каждому владельцу, изъявившему желание быть зарегистрированным у держателя реестра, а также номинальному держателю ценных бумаг лицевой счет в системе ведения реестра на основании уведомления об уступке требования или распоряжения о передаче ценных бумаг, а при размещении эмиссионных ценных бумаг - на основании уведомления продавца ценных бумаг;

вносить в систему ведения реестра все необходимые изменения и дополнения;

производить операции на лицевых счетах владельцев и номинальных держателей ценных бумаг только по их поручению, если иное не установлено федеральным законом;

доводить до зарегистрированных лиц информацию, предоставляемую эмитентом;

предоставлять зарегистрированным в системе ведения реестра владельцам и номинальным держателям ценных бумаг, владеющим более 1 процента голосующих акций эмитента, данные из реестра об имени (наименовании) зарегистрированных в реестре владельцев и о количестве, категории и номинальной стоимости принадлежащих им ценных бумаг;

информировать зарегистрированных в системе ведения реестра владельцев и номинальных держателей ценных бумаг о правах, закрепленных ценными бумагами, и о способах и порядке осуществления этих прав;

строго соблюдать порядок передачи системы ведения реестра при расторжении договора с эмитентом.

Форма распоряжения о передаче ценных бумаг и указываемые в нем сведения устанавливаются федеральным органом исполнительной власти по рынку ценных бумаг.

Держатель реестра не вправе предъявлять дополнительные требования при внесении изменений в данные системы ведения реестра помимо тех, которые устанавливаются в порядке, предусмотренном настоящим Федеральным законом.

В случае прекращения действия договора по поддержанию системы ведения реестра между эмитентом и регистратором, последний передает другому держателю реестра, указанному эмитентом, информацию, полученную от эмитента, все данные и документы, составляющие систему ведения реестра, а также реестр, составленный на дату прекращения действия договора. Передача производится в день расторжения договора.

При замене держателя реестра эмитент дает объявление об этом в средствах массовой информации или уведомляет всех владельцев ценных бумаг письменно за свой счет.

Все выписки, выданные держателем реестра после даты прекращения действия договора с эмитентом, недействительны.

Депозитарная деятельность – это оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.