6. Расчет точки безубыточности и определение финансовой прочности.

Основной составной частью анализа безубыточности является определение «точки безубыточности» («порога рентабельности», «мертвой точки»).

Точка безубыточности соответствует такому минимальному объему продаж, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

При расчете точки безубыточности надо учитывать, что в модели линейной зависимости точка безубыточности может быть одна, в то время как на практике функция затрат носит нелинейный характер и может пересекать линию объемов производства в нескольких местах. Поэтому анализ должен точно очерчивать границы роста объемов производства, когда допущения линейного характера зависимости оправданы производственными условиями.

Маржинальный доход характеризуется как доход, полученный от реализации после возмещения переменных издержек:

Сумма маржинального дохода = чистая выручка – переменные издержки обращения

Предел безубыточности (бесприбыльный оборот) соответствует такому объему реализации, при котором величина прибыли предприятия равно нулю.

Предел безубыточности = постоянные издержки 100%

доля маржинального дохода

Запас финансовой прочности предприятия (ЗФП):

ЗФП = выручка – безубыточный объем продаж 100%

выручка

Основными элементами себестоимости являются постоянные и переменные затраты, причем соотношение их может быть различным и определяется технической и технологической политикой, выбранной в организации. Изменение структуры себестоимости может существенно повлиять на величину прибыли.

Операционный рычаг – потенциальная возможность влиять на прибыль путем изменения структуры себестоимости и объема выпуска и реализации продукции.

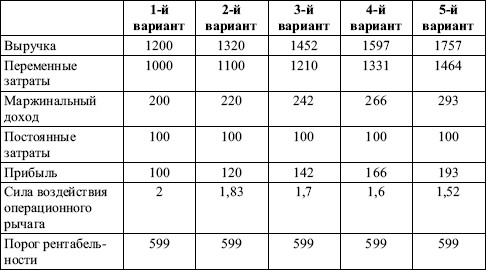

Таким образом, любое изменение выручки влечет за собой еще большее изменение прибыли. При изменении выручки на 10 % прибыль возросла на 20 % в первом варианте, на 18,3 – во втором варианте, на 17 % – в третьем и т. д.

Сила воздействия производственного рычага определяется отношением маржинальной прибыли (дохода) к прибыли и показывает, насколько изменится прибыль при изменении выручки на 1 %.

Положительное воздействие производственного рычага начинает проявляться только после того, как предприятие преодолело точку безубыточности своей операционной деятельности. Наибольшее положительное воздействие операционного рычага достигается в поле, максимально приближенном к точке безубыточности. По мере дальнейшего наращивания объема реализации и удаления от точки безубыточности эффект производственного рычага начинает снижаться, каждый последующий процент прироста объема реализации продукции будет приводить к все меньшему темпу прироста прибыли. Механизм операционного рычага имеет и обратную направленность – при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли.

Понимание механизма проявления операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности операционной деятельности.