3. Финансовый цикл.

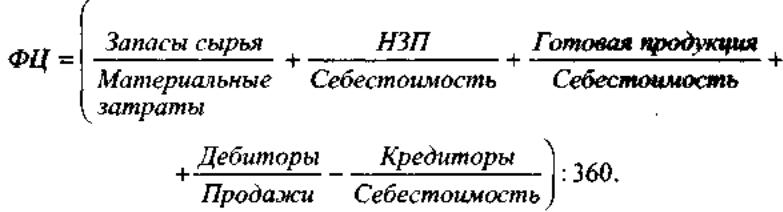

Управление оборотными активами в значительной мере зависит от их структуры. Очень удобным является метод анализа и управления через финансовый цикл. Это понятие нужно для того, чтобы учитывать время нахождения капитала по циклу оборота капитала (сырье — НЗП — готовая продукция — дебиторы — деньги). Финансовый цикл взаимно увязывает статьи капитала, такие, как оборотные активы, текущие пассивы, собственный оборотный капитал, и производственные, технологические и финансовые характеристики, такие, как длительность производства продукции, период нахождения сырья и готовой продукции на складе, срок оплаты дебиторской задолженности, срок погашения кредиторской задолженности.

По сути, длительность каждой операции связана с величиной капитала, которая необходима для выполнения данной операции. Связь величины капитала с длительностью операции осуществляется через период оборачиваемости данной статьи. Например, период оборачиваемости дебиторов (в годах) равен средней дебиторской задолженности, деленной на годовую выручку. Коэффициент 365 или 360 нужен для пересчета периода оборачиваемости в дни при использовании годовых показателей затрат и продаж. Для квартальных данных следует брать коэффициент, равный 91.

Показатели срока оборачиваемости рассчитываются как

![]()

Например:

![]()

Продолжительность операционного цикла состоит из периода оборачиваемости запасов и периода оборачиваемости дебиторов. Период оборачиваемости запасов складывается в свою очередь из периодов оборачиваемости основных и вспомогательных сырья и материалов, незавершенного производства, готовой продукции и ряда других статей.

Финансовый цикл равен продолжительности операционного цикла минус период оборачиваемости кредиторской задолженности.

Этот показатель часто называют еще операционным, или финансово-производственным, или производственно-коммерческим циклом (разные названия, суть одна).

Основной метод управления через финансовый цикл — это его максимальное сокращение путем уменьшения продолжительности операционного цикла (ведет к уменьшению оборотных активов) и увеличения периода оборачиваемости кредиторов (увеличиваются текущие пассивы). Это приводит к уменьшению необходимого собственного оборотного капитала, а значит, к улучшению финансовых возможностей предприятия.

На практике за каждую статью оборотных активов отвечает отдельный руководитель центра финансовой ответственности, в обязанности которого должно входить сокращение периода оборачиваемости активов (а значит, и сокращение потребности в активах и соответствующем финансировании).

Чем меньше финансовый цикл по различным видам продукции, тем меньше нагрузка на оборотный капитал и тем выгоднее эта продукция (при прочих равных условиях).

Для управления оборотными активами с помощью финансового цикла применим метод выделения основных статей, известный также как АВС-анаяиз. В этом случае величины статей баланса становятся теми факторами, которые рассматриваются при анализе.

4. Цена капитала и фирмы.

Капитал является одним из факторов производства наряду с природными и трудовыми ресурсами. Капитал — стоимость, авансируемая в производство с целью получения прибыли.

Термин «капитал» неоднозначно трактуется в экономической литературе. С одной стороны, под капиталом подразумевают сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли. Величина капитала рассчитывается как разность между стоимостью активов фирмы и ее кредиторской задолженностью. С другой стороны, под капиталом понимают все долгосрочные источники средств.

Термин «капитал» часто используют и для характеристики активов предприятия, разделяя их на основной (долгосрочные активы, в том числе незавершенное строительство) и оборотный (все оборотные средства предприятия) капитал.

Встречается также определение капитала как общей стоимости средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

В западной литературе под капиталом понимают все источники средств, используемые для финансирования активов и операций, включая краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции (пассив баланса).

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.

Концепция стоимости капитала является одной из базоных в теории финансового менеджмента. Стоимость капитала характеризует уровень рентабельности инвестированного капитала, необходимого для обеспечения высокой рыночной стоимости предприятия. Максимизация рыночной стоимости предприятия достигается в значительной степени за счет минимизации стоимости используемых источников Показатель стоимости капитала используется в процессе оценки эффективности инвестиционных проектов и инвестиционного портфеля предприятия п целом.

Принятие многих решений в финансовом менеджменте (формирование политики финансирования оборотных активов, решение об использовании лизинга, планирование операционной прибыли предприятия и др.) базируется на анализе цены капитала фирмы,

Цена капитала предприятия складывается пол влиянием многих факторов, главными из которых являются

• обшее состояние финансовой среды, в том числе финансовых рынков;

• конъюнктура товарного рынка;

• средняя ставка ссудного процента, сложившаяся на финансовом рынке;

• доступность различных источников финансирования для конкретных предприятий;

• рентабельность операционной деятельности предприятия;

• уровень операционного левериджа;

• уровень концентрации собственного капитала;

• соотношение объемов операционной и инвестиционной деятельности;

• степень риска осуществляемых операций;

• отраслевые особенности деятельности предприятия, в том числе длительность производственного и операционного циклов, и др.

Определение стоимости капитала предприятия проводится в несколько этапов.

На первом этапе осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы. На втором — рассчитывается цена каждого источника в отдельности. На третьем — определяется средневзвешенная цена капитала на основании удельного веса каждого компонента в общей сумме инвестированного капитала. На четвертом — разрабатываются мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются:

• собственные источники — уставный капитал, фонды собственных средств, нераспределенная прибыль;

• заемные средства — ссуды банков (долгосрочные и краткосрочные), облигационные займы;

• временные привлеченные средства — кредиторская задолженность.

Краткосрочная кредиторская задолженность за товары, работы и услуги, по заработной плате и уплате налогов з расчете не участвует, так как предприятие не платит за нее проценты и она является следствием текущих операций в течение года, в то время как расчет цены капитала проводится на год для принятия долгосрочного финансового решения.

Краткосрочные ссуды банка, как правило, временно привлекаются для финансирования текущих потребностей производства в оборотных средствах, поэтому они также не учитываются при расчете цены капитала.

Таким образом, для определения цены капитала наиболее важными являются следующие его источники;

• заемные средства, к которым относятся долгосрочные ссуды и облигационные займы;

• собственные средства, которые включают обыкновенные и привилегированные акции и нераспределенную прибыль.

Важным моментом при определении цены капитала фирмы является вопрос, на какой базе следует производить все расчеты — доналоговой или посленалоговой. Так как целью управления предприятием является максимизация чистой прибыли, при анализе приходится учитывать влияние налогов.

Не менее важно, какую цену источника средств следует брать в расчет — историческую (на момент привлечения источника) или новую (маржинальную, характеризующую предельные затраты по привлечению новых источников финансирования). Очевидно, что только маржинальные затраты могут дать реальную оценку перспективных затрат предприятия, необходимых для оставления его инвестиционного бюджета.

Основными элементами заемного капитала предприятия являются выпушенные им облигации и долгосрочные ссуды банка.

Цена заемного капитала зависит от многих факторов; вида используемых процентных ставок (фиксированной или плавающей), разработанной схемы начисления процентов и погашения долгосрочной задолженности, необходимости формирования фонда погашения задолженности.

Цена долгосрочных ссуд банка должна определяться с учетом налога на прибыль. Это связано с тем, что проценты за пользование ссудами банка включаются в себестоимость продукции, что уменьшает размер налогооблагаемой прибыли и сумму налога на прибыль, уплачиваемую предприятием. В результате увеличивается чистая прибыль предприятия. Поэтому цена долгосрочной ссуды банка (К.,) будет меньше, чем размер процентов, уплачиваемых предприятием банку:

К1=р х (1 -Т),

где р — процентная ставка по долгосрочной ссуде банка;

Т — станка налога на прибыль.

Эта формула в условиях России применима в том случае, если величина процентов по ссуде не превышает учетной ставки Банка России, увеличенной на 3%. Согласно Положению о составе затрат проценты по долгосрочным ссудам банка включаются в себестоимость предприятия только в таком размере.

Если процентная ставка по долгосрочной ссуде превышает установленный размер, цена источника увеличивается на размер этого превышения (р2):

р2=р1– (рuб + 3%),

где р1 – процентная ставка коммерческого банка;

рuб – учетная ставка Банка России.

Другим элементом заемного капитала являются облигации. Проценты, уплачиваемые по облигациям, в соответствии с законодательством РФ списываются предприятием из чистой прибыли. Таким образом, стоимость облигационного займа (К2) примерно равна величине процентов, уплачиваемых держателям облигаций, т.е. ее доходности (r). В зависимости от вида облигации доходность рассчитывается по-разному Показатель общей доходности купонной облигации без права досрочного погашения (или доходности к погашению)

рассчитывается как отношение среднегодового дохода к средней цене ее приобретения:

К2 = r = [D + (М – Р) : п] : [(М + Р) : 2], (1)

где D – купонный (годовой) процентный дохход;

М – номинальная или нарицательная стоимость облигации;

Р — текущая (рыночная) цена облигации;

n — срок погашения облигации.

Если такой расчет затруднен, можно воспользоваться определением показателя текущей доходности облигации:

К2 = r = (М х р) :Р, (2)

где р – купонная ставка, %.

Так как выплаты процентов по облигациям подлежат налогообложению, налеговая корректировка по ним не производится.

Основными элементами собственных средств являются акции (обыкновенные и привилегированные) и нераспределенная прибыль. Стоимость привилегированных акций определяют го уровню дивидендов, выплачиваемых акционерам (К3):

К3=Д / П

где Д — годовой дивиденд по акциям;

П – текушяя рыночная цена акции (без затрат на размещение).

Дивиденды по акциям также облагаются налогом, поэтому налоговая корректировка по ним не производится.

Цену акционерного капитала, представленного обыкновенными акциями, нельзя определить точно, так как размер дивидендов по ним заранее не известен и зависит от результатов работы предприятия. Стоимость этого источника принимается равной требуемой норме прибыли инвестора на обыкновенную акцию. Для расчета обычно используют три метода:

1) оценки доходности финансовых активов (САРМ);

2) дисконтированного денежного потока (модель Гордона);

3) доходности облигации фирмы плюс премия за риск.

Все они не исключают ошибок и неточностей в расчете показателей, поэтому ни одни из них нельзя выделить в качестве предпочтительного. На практике рекомендуется применять все методы одновременно, а затем выбрать наиболее достоверный. Если результаты их применения сильно различаются, необходимо провести дополнительный анализ.

Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала (К4) равна безрисковой доходности плюс премия за риск:

![]()

где rj— безрисковая доходность;

rm — требуемая доходность портфеля, или ожидаемый рыночный доход;

βi — коэффициент i-ой акции фирмы.

В качестве безрисковой доходности рекомендуется использовать процент по долгосрочным казначейским обязательствам со сроком погашения 20 лет.

Разность между требуемой доходностью портфеля и безрисковой доходностью представляет собой рыночную премию за риск (rm - rj).

Произведение β-коэффициента на рыночную премию за риск представляет собой премию за риск владения i-ой акцией.

β-коэффициент является показателем систематического (или недиверсифицированного) риска (см. табл). Он отражает уровень изменчивости конкретной ценной бумаги по отношению к усредненной и является критерием дохода на акцию по сравнению со средним доходом на рынке ценных бумаг.

Знамение β-коэффициента |

Размер риска |

0 |

Доход от ценной бумаги не зависит от риска (безрисковая ценная бумага — казначейский вексель) |

0,5 |

Ценная бумага реагирует в половину стоимости на изменение риска ценных бумаг |

1,0 |

Ценная бумага реагирует полностью на изменение рынка ценных бумаг (средний риск) |

2,0 |

Ценная бумага вдвойне реагирует на изменение рынка ценных бумаг |

Вторым методом определения цены обыкновенных акций является расчет дисконтированного денежного потока, основанный на модели Гордона. Рыночная цена акции устанавливается как дисконтированная стоимость ожидаемого потока дивидендов:

![]()

где P0 — рыночная стоимость акции; Дt — ожидаемые дивиденды; rt — требуемая доходность; t — количество дет.

Если доходность акции будет расти в постоянном темпе, для оценки ожидаемой доходности можно использовать следующую формулу:

![]()

где Д0 — последние выплаченные дивиденды;

r— требуемая доходность акции, учитывающая риск;

g— темпы прироста дивидендов (принимаются постоянными);

Дt — ожидаемые дивиденды очередного периода.

Преобразовав эту формулу, получим упрощенную для расчета цены обыкновенных акций (К5):

![]()

Стоимость новой обыкновенной акции превышает стоимость функционирующих акций на величину затрат па эмиссию и размещение выпуска, включающего расходы на печать, комиссионные сборы и др. Если выражать стоимость размещения займа в процентах, то формула для расчета стоимости новой обыкновенной акции будет иметь следующий вид:

![]()

где f – стоимость размещения займа, %.

Модель Гордона имеет ограничения в применении: она может использоваться только компанией, выплачивающей дивиденды. Кроме того, правильно определить темпы прироста дивидендов в перспективе достаточно сложно.

Третий метод определения цены обыкновенных акций основан на суммировании доходности собственных облигаций и расчетной премии за риск. Доходность к погашению облигаций компании можно определить по формулам (1) и (2). Сложнее оценить премию за риск.

Премия за риск рассматривается как превышение доходности акций предприятия над доходностью его облигаций.

в разные периоды ее значения нестабильны, текущая премия за риск определяется двумя методами

1) на основе аналитического обзора,

2) дисконтированием денежного потока

При использовании аналитического обзора западными учеными был сделан вывод о том, что среднее значение премии за риск колеблется в пределах 2—4% и составляет около 3,6% для любой компаии и любой отрасли В периоды с низкими процентными ставками размер премии за риск повышается до 6%, а при высоких ставках снижается до 3%.

При использовании дисконтирования денежного потока определяют требуемую рыночную доходность акций предприятия и превышение ее над доходностью средних облигаций предприятия. Однако эта величина тоже является недостаточно точной.

Другим источником собственного капитала является нераспределенная прибыль — это чистый доход предприятия, остающийся после налогообложения, выплаты дивидендов по привилегированным акциям и процентов по облигациям. Нераспределенная прибыль принадлежит владельцам обыкновенных акций и может быть использована на реинвестирование в развитие производства или выплату дивидендов акционерам. Голосуя за реинвестирование, акционеры считают наиболее выгодным вложение прибыли в рыночные активы, что равносильно приобретению новых акций предприятия. При этом ожидаемые доходы акционеров не должны быть ниже доходов от аналогичных инвестиций в другие рыночные активы с той же степенью риска.

Таким образом, цена нераспределенной прибыли представляет собой ожидаемую доходность обыкновенных акций предприятия и определяется теми же методами, что и цена обыкновенных акций.

Общая цена капитала (W) представляет собой среднее значение цен каждого источника в общей сумме:

![]()

где Кt — стоимость i-го источника средств,

di – удельный вес i-го источника в общей сумме.

Средневзвешенная цена капитала показывает минимальный возврат средств предприятия на вложенный в деятельность капитал или его рентабельность. Экономический смысл этого показателя состоит в том, что предприятие может принимать любые решения, в том числе и инвестиционного характера, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной иены капитала.