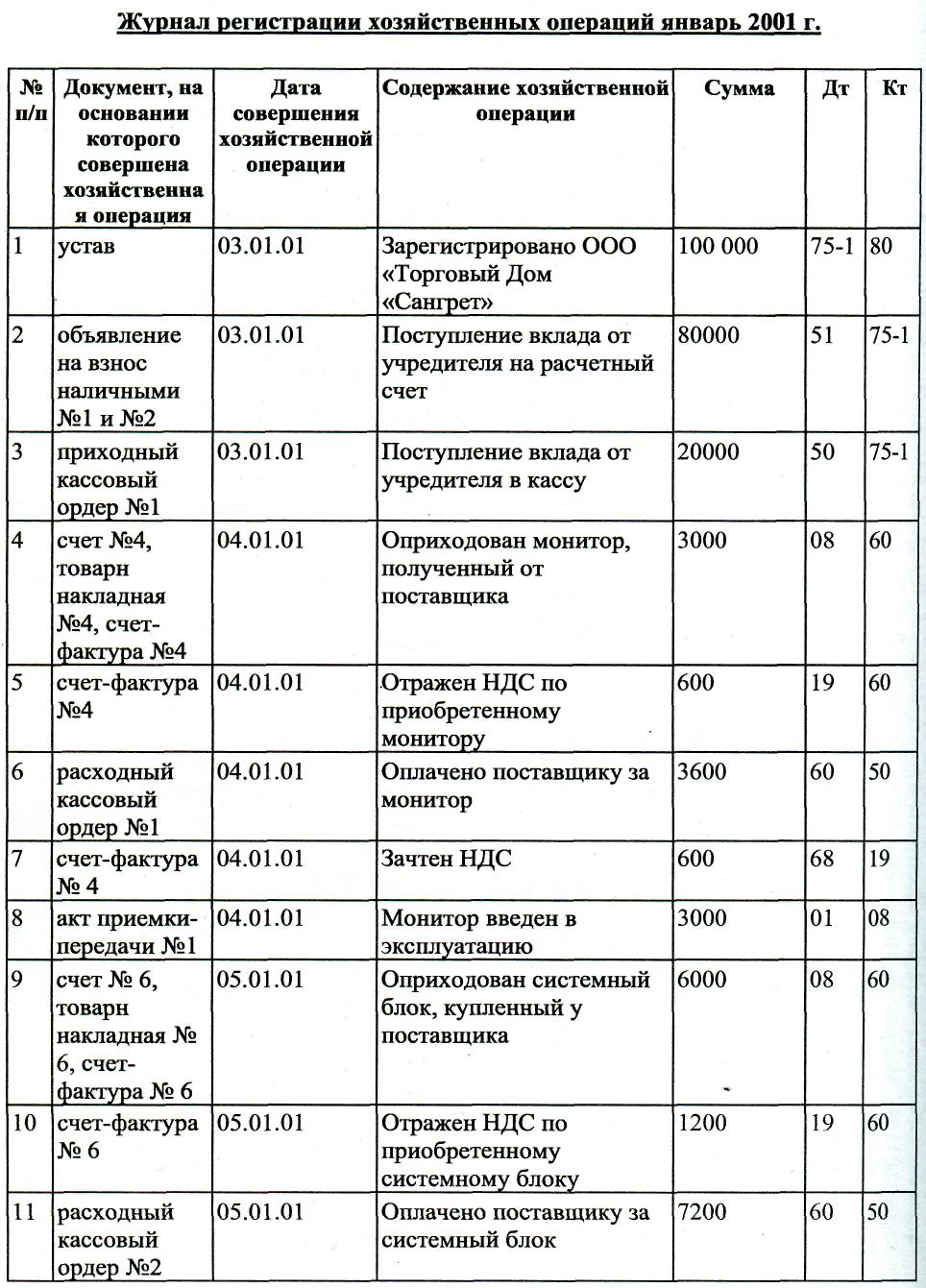

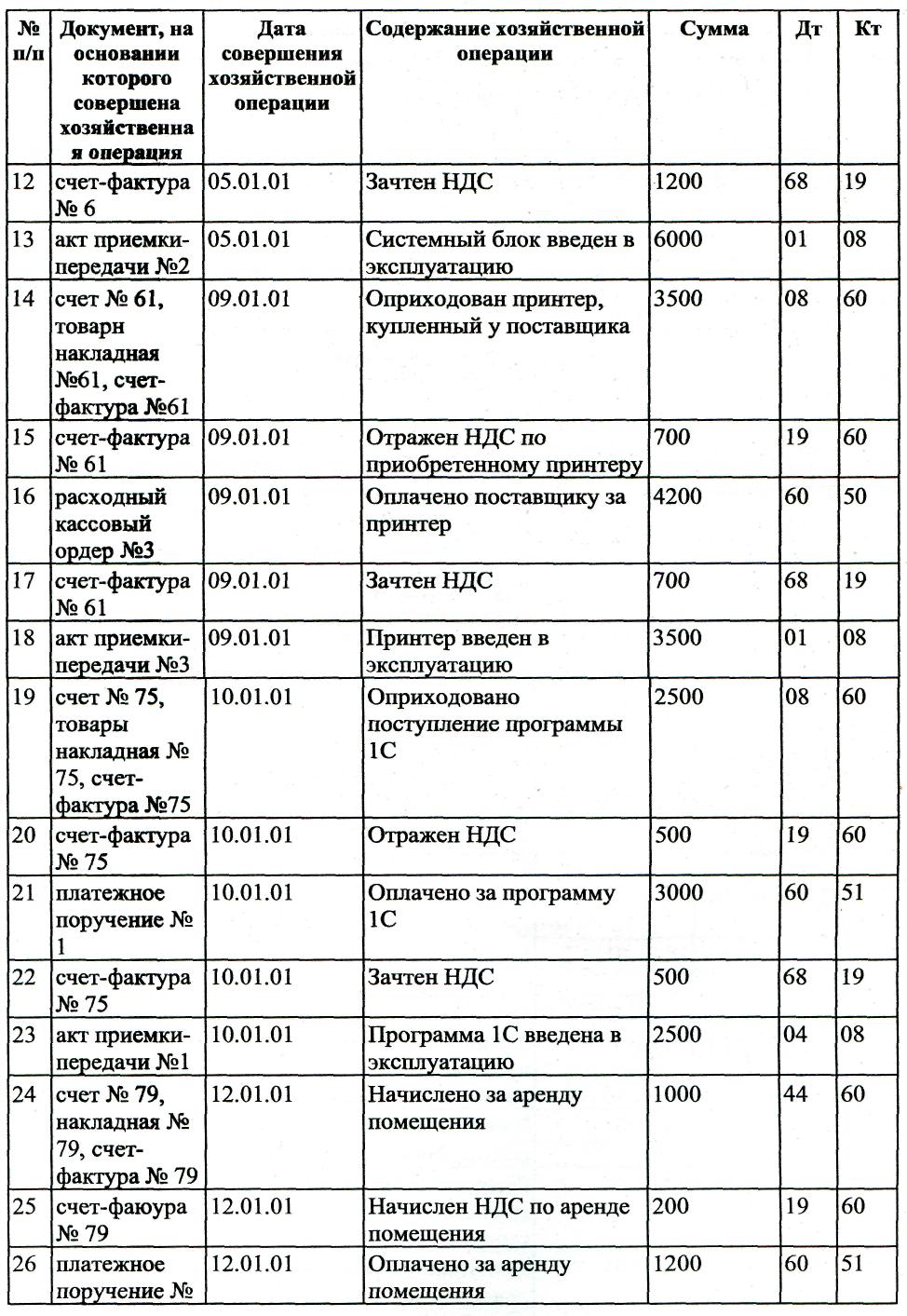

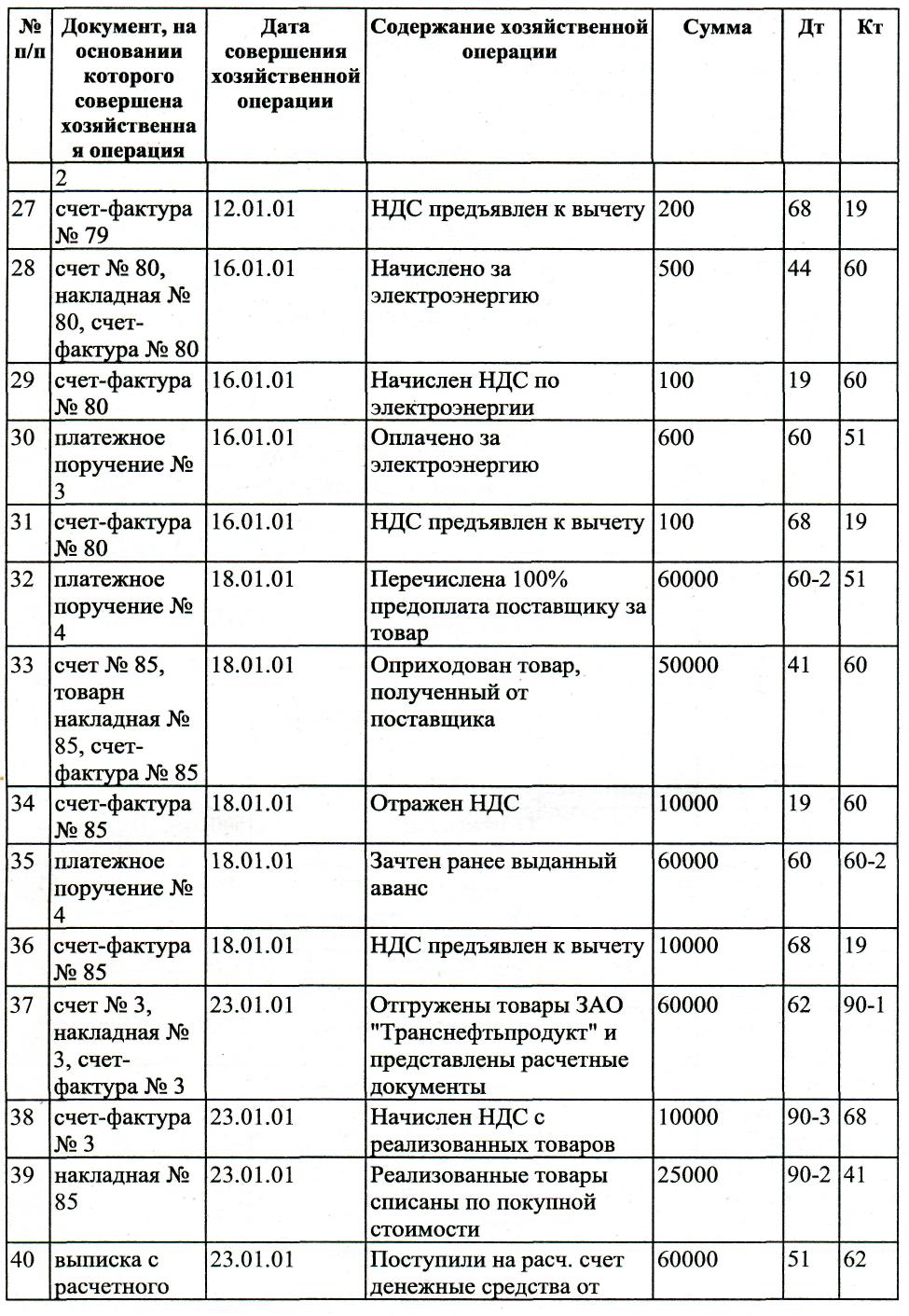

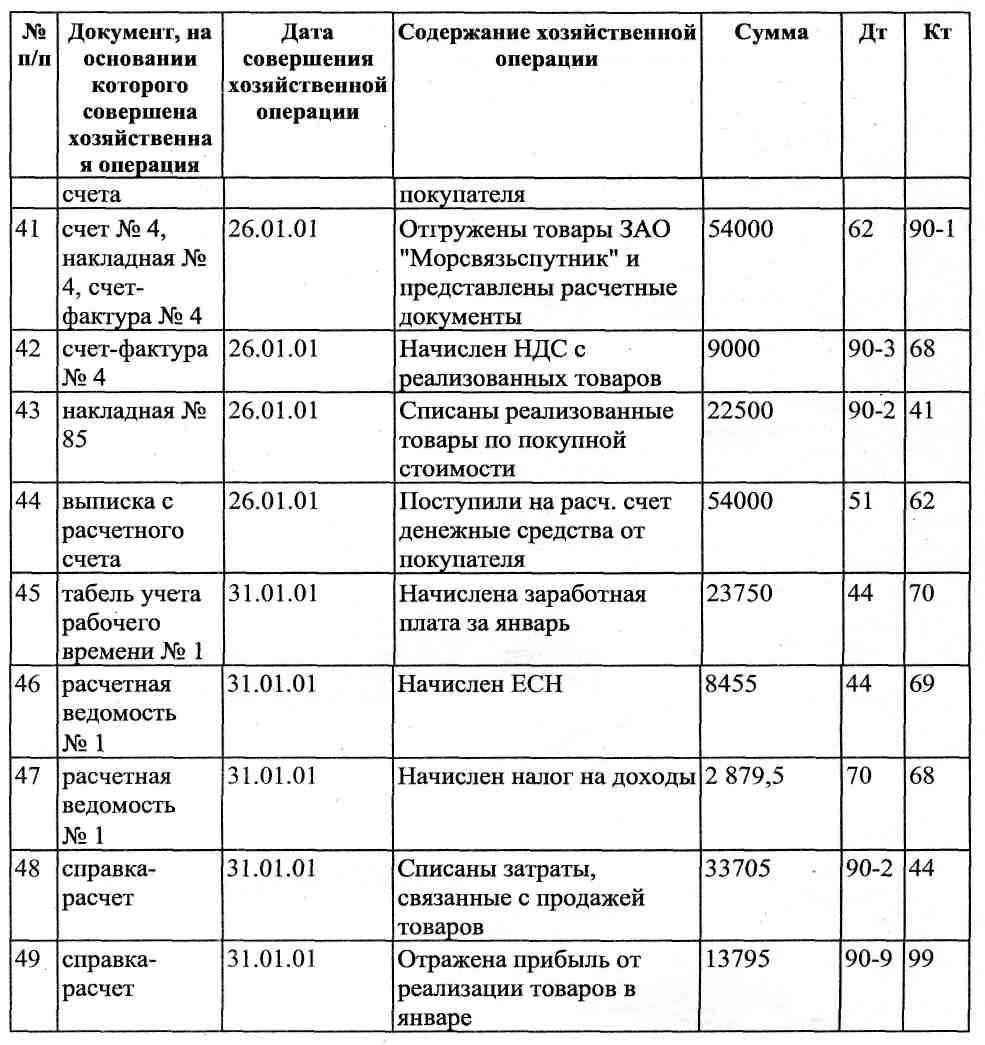

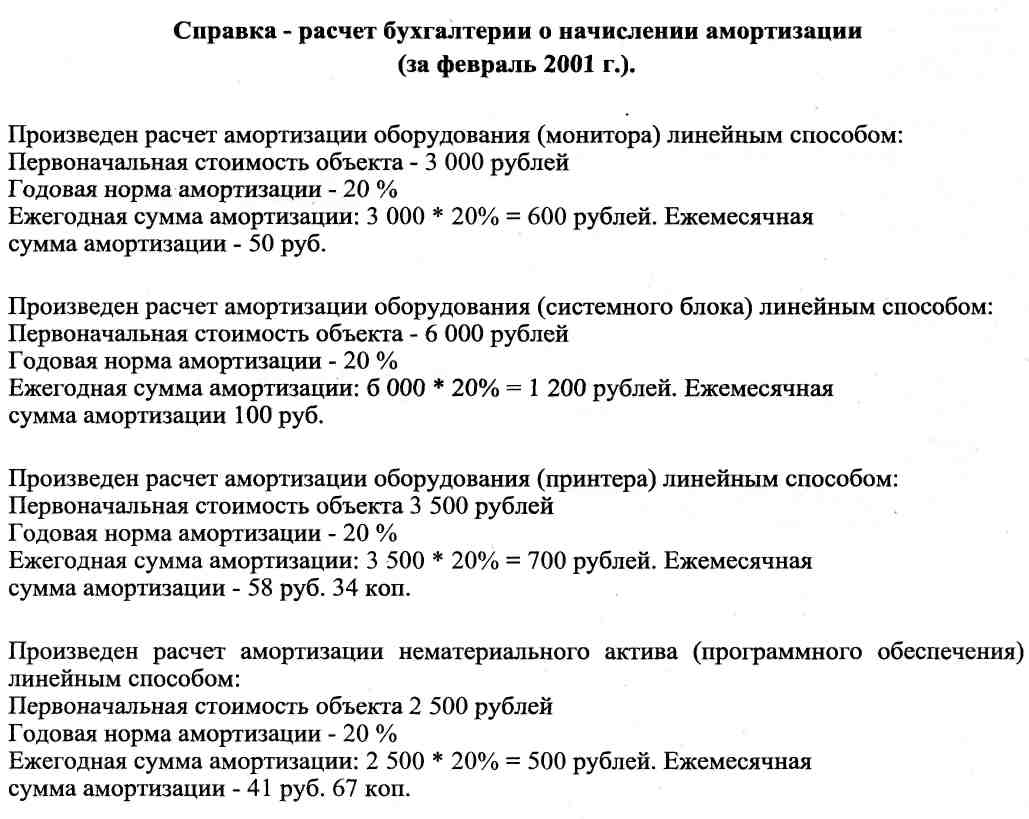

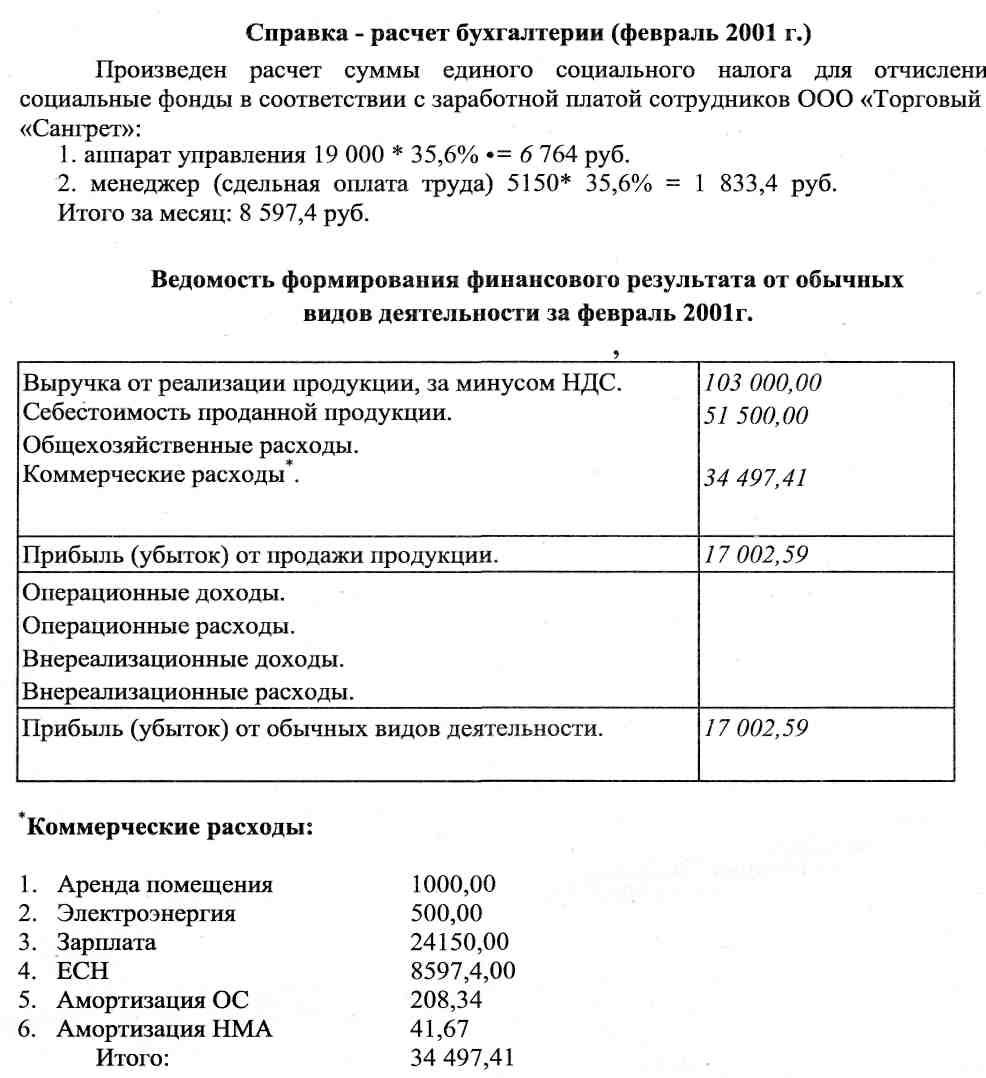

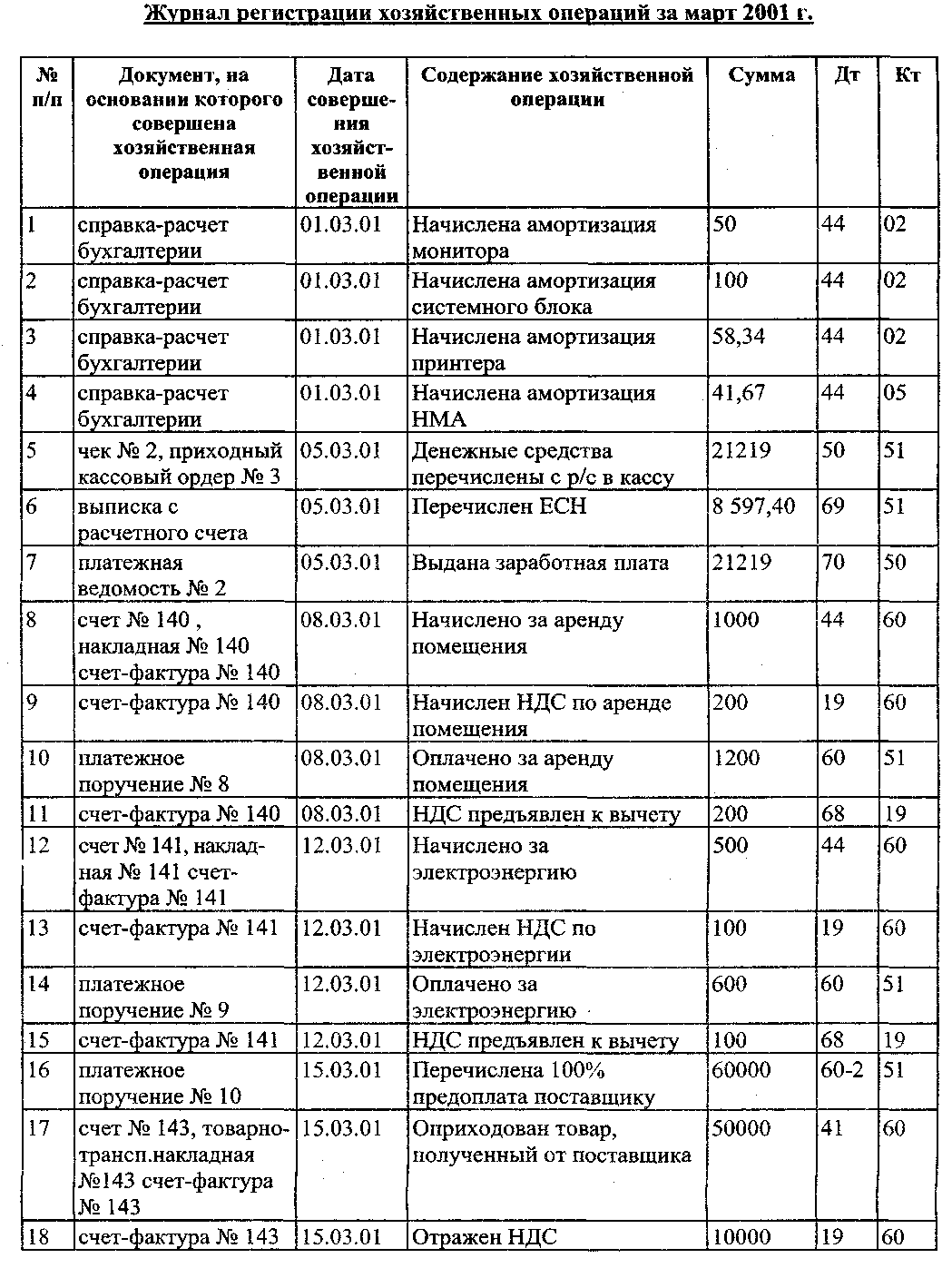

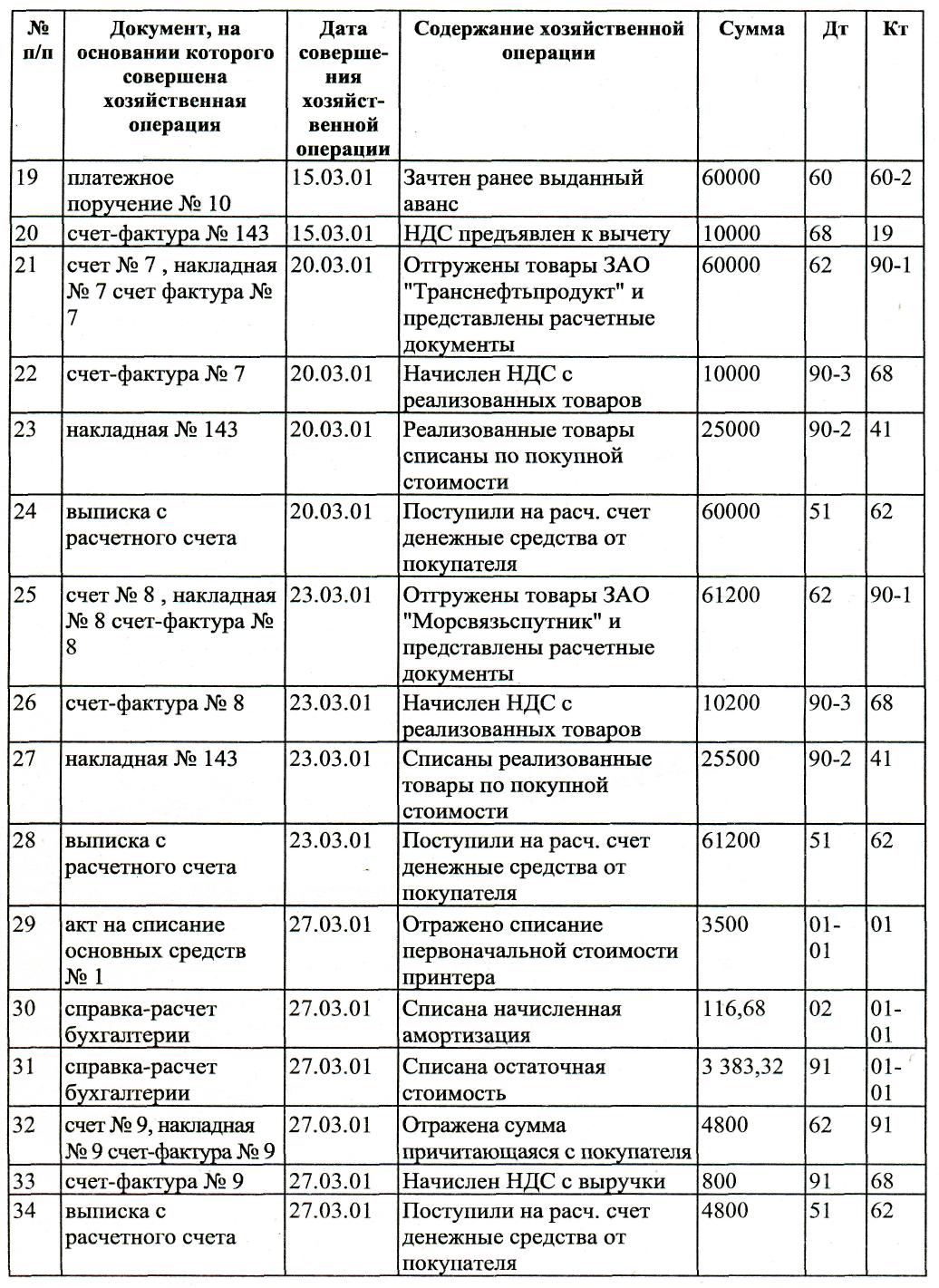

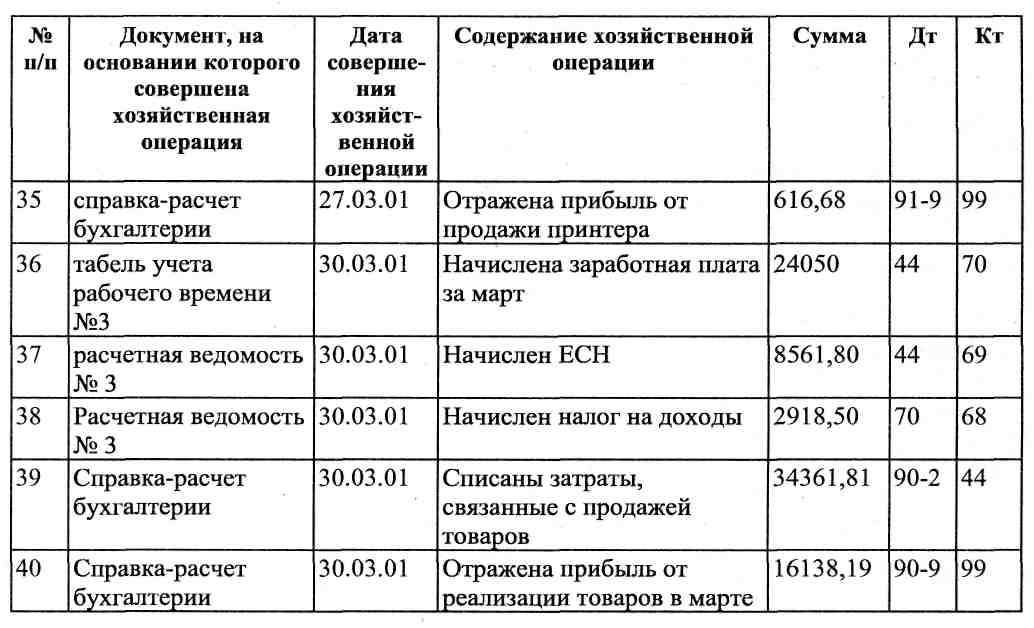

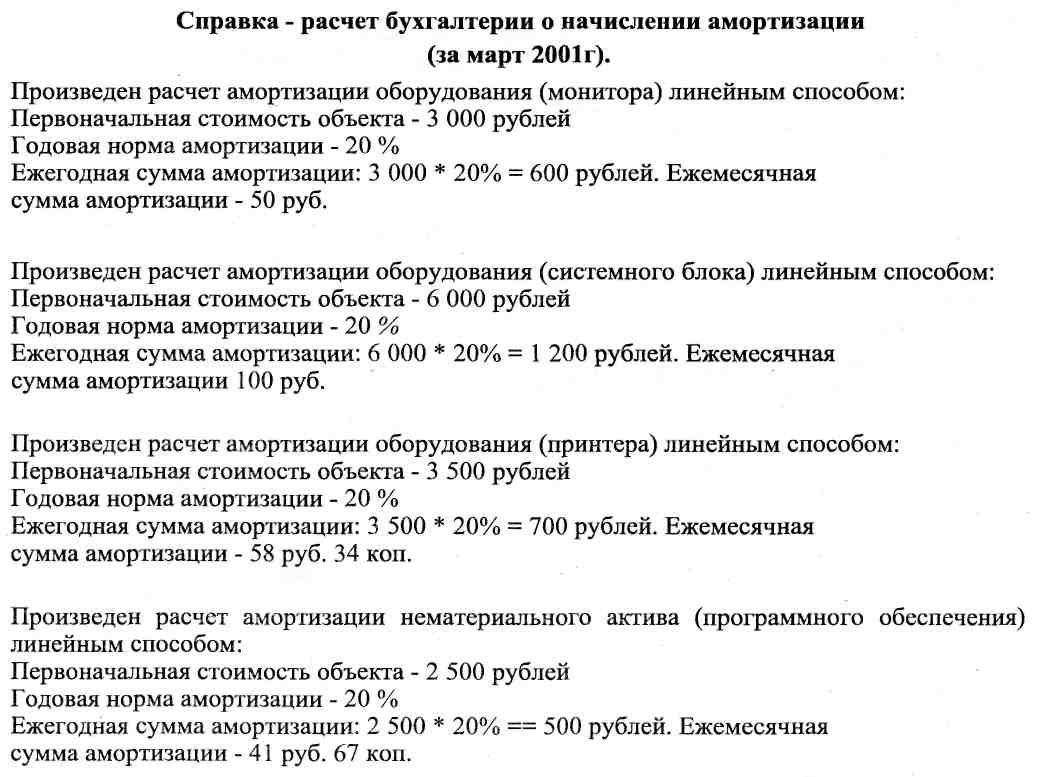

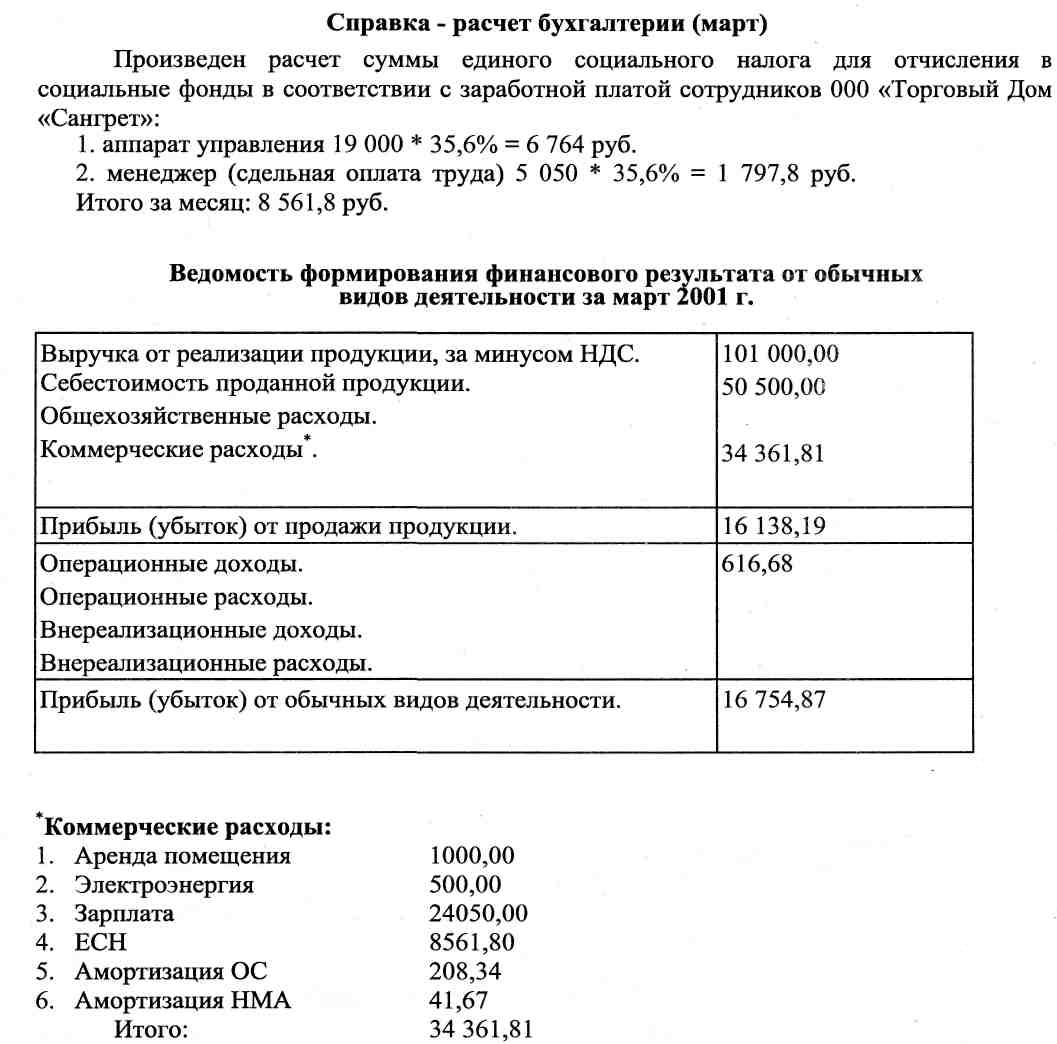

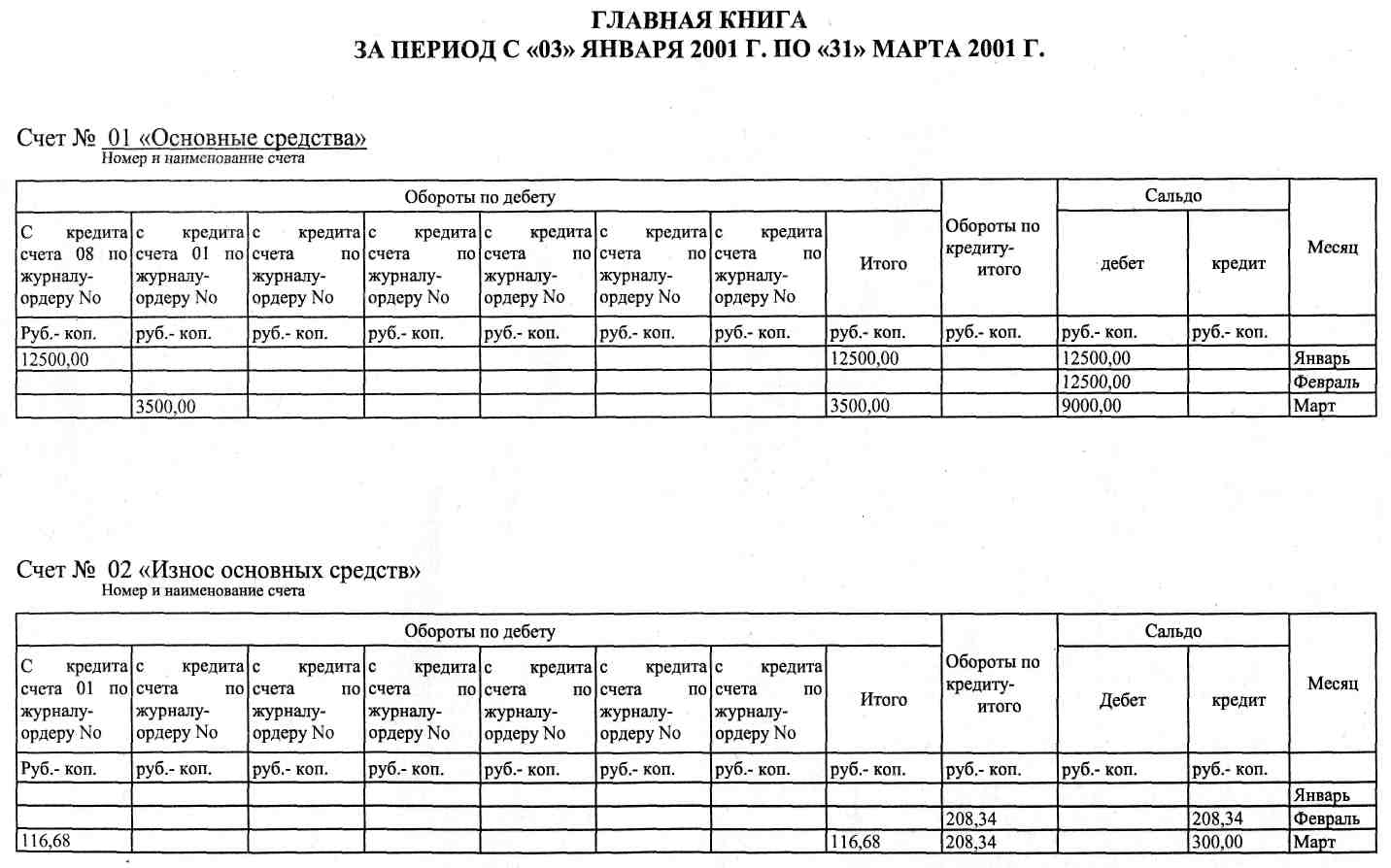

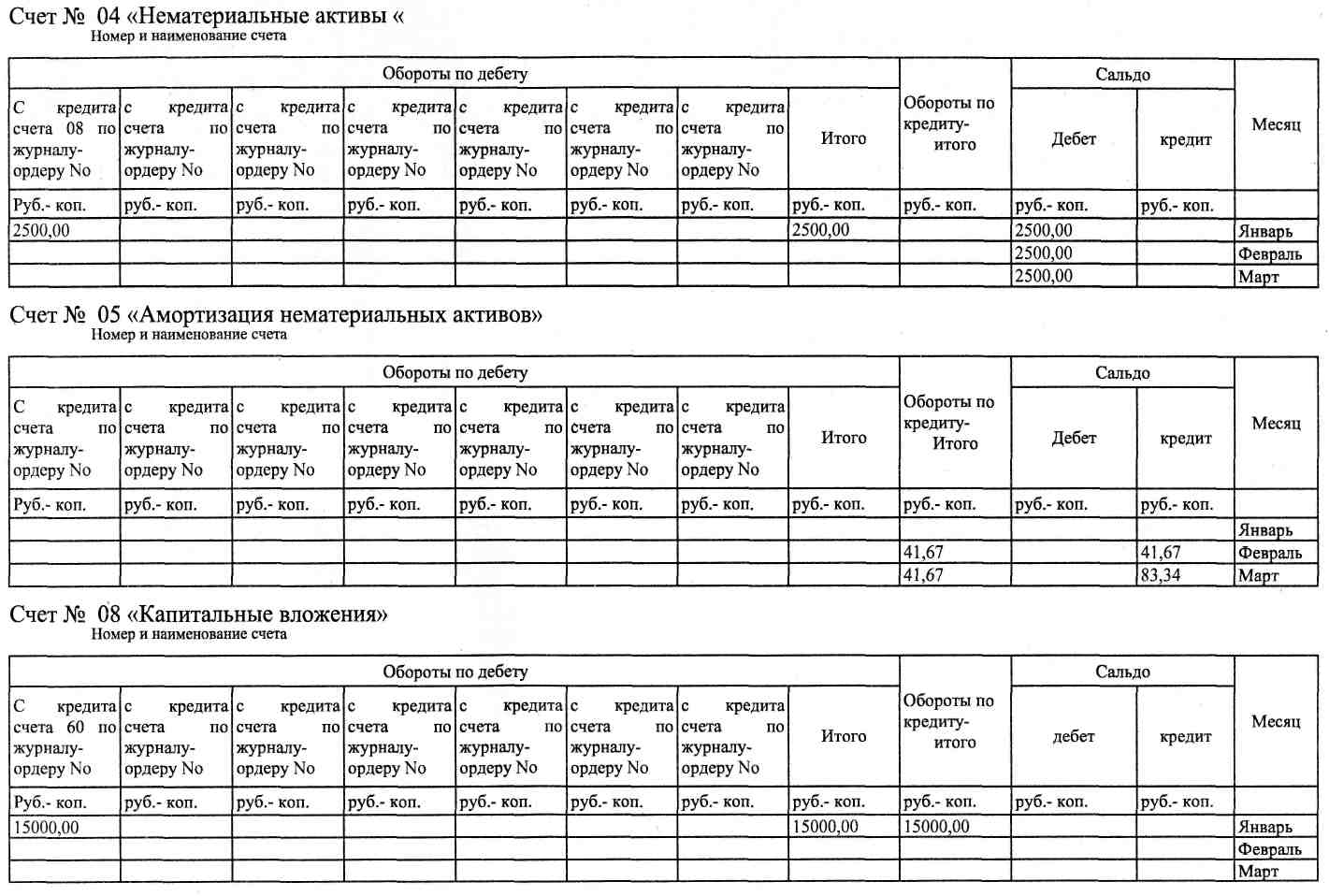

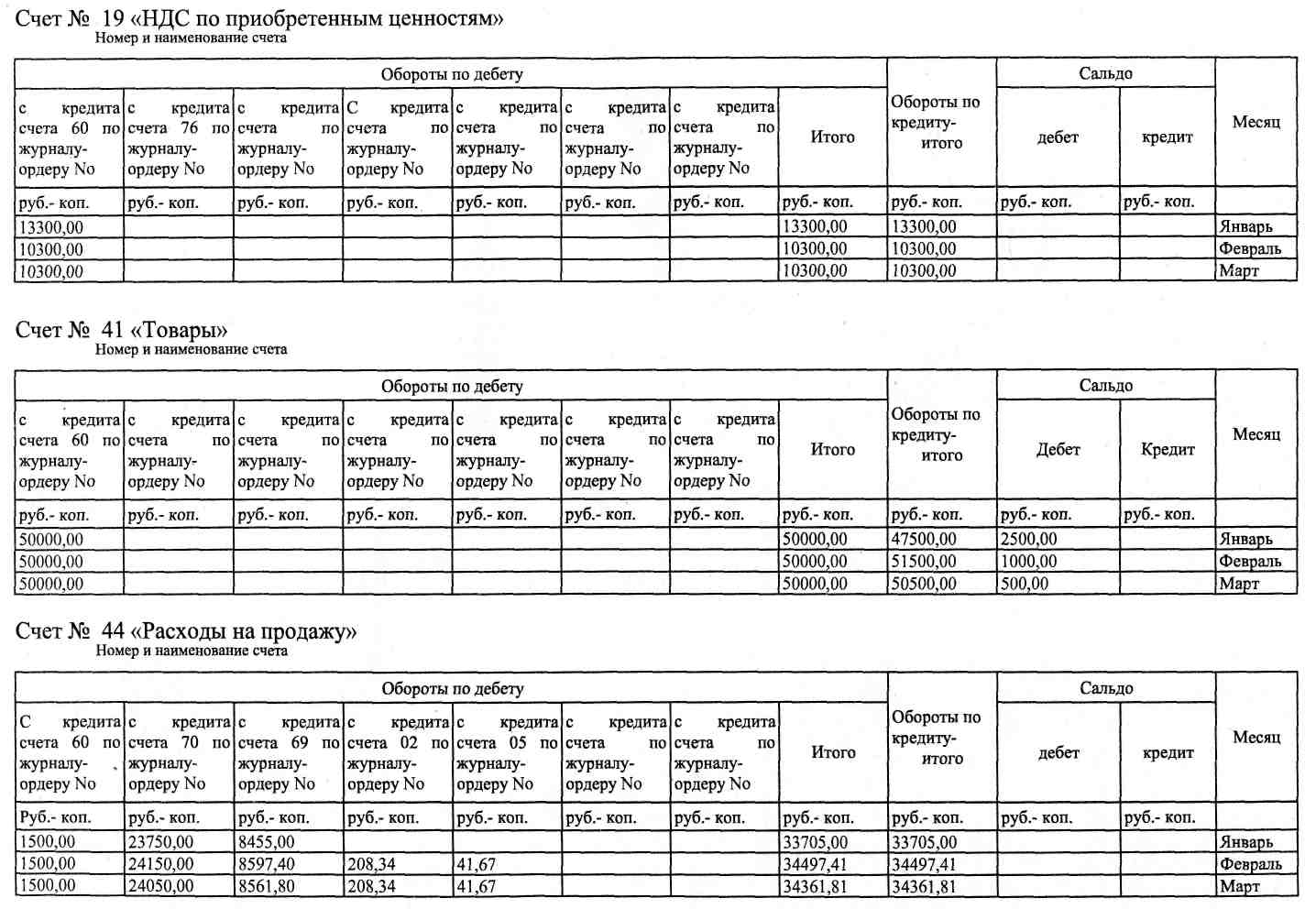

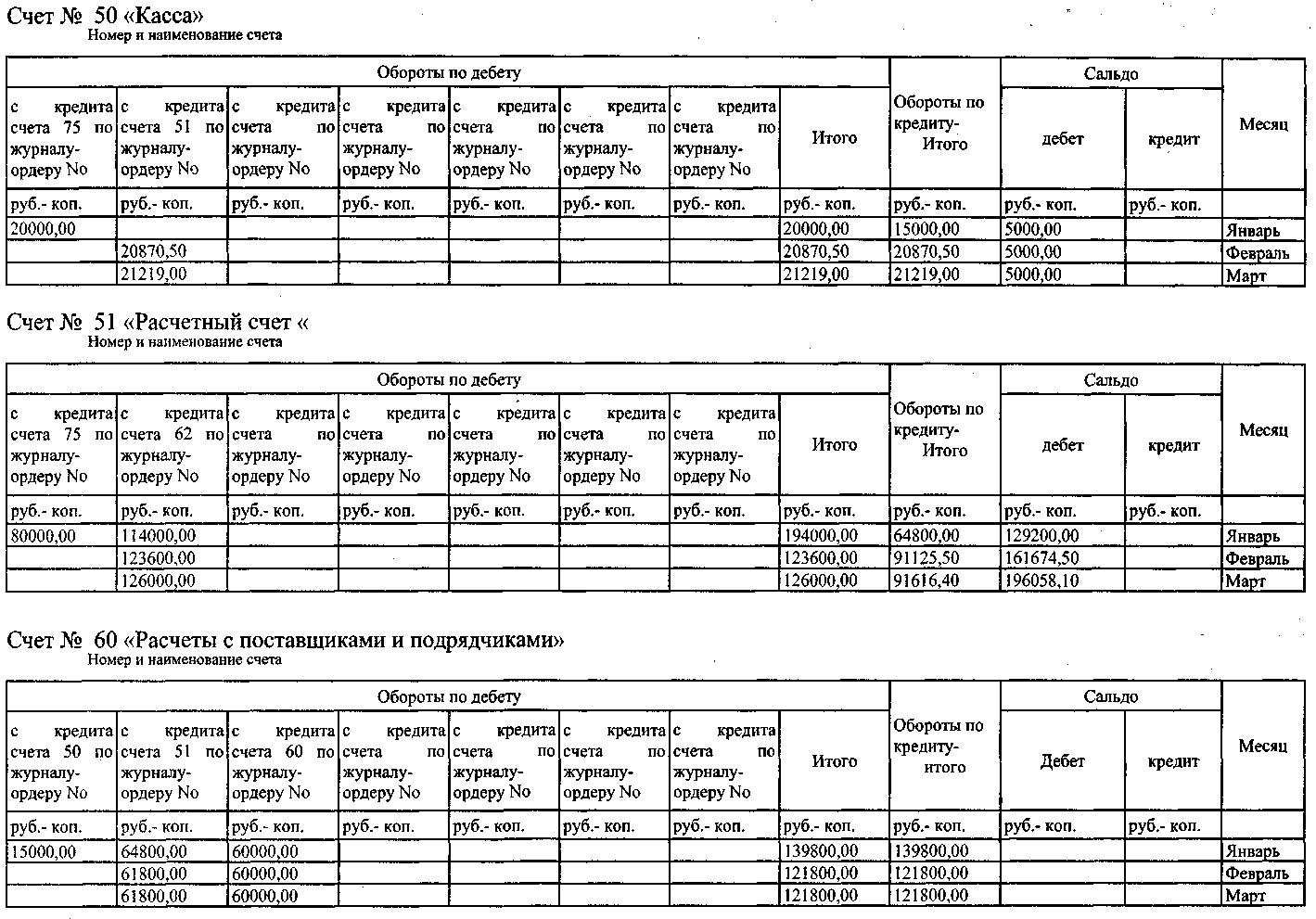

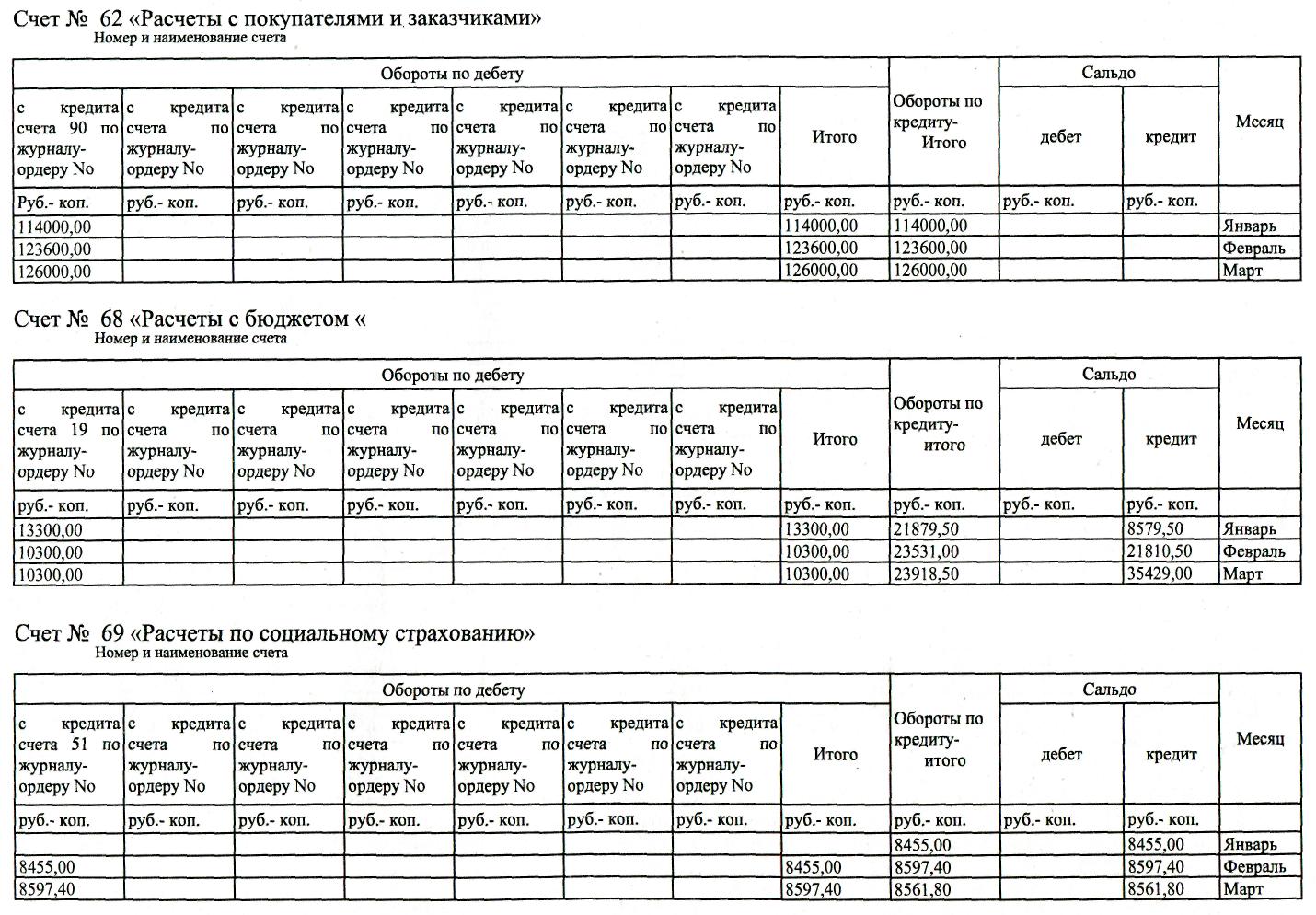

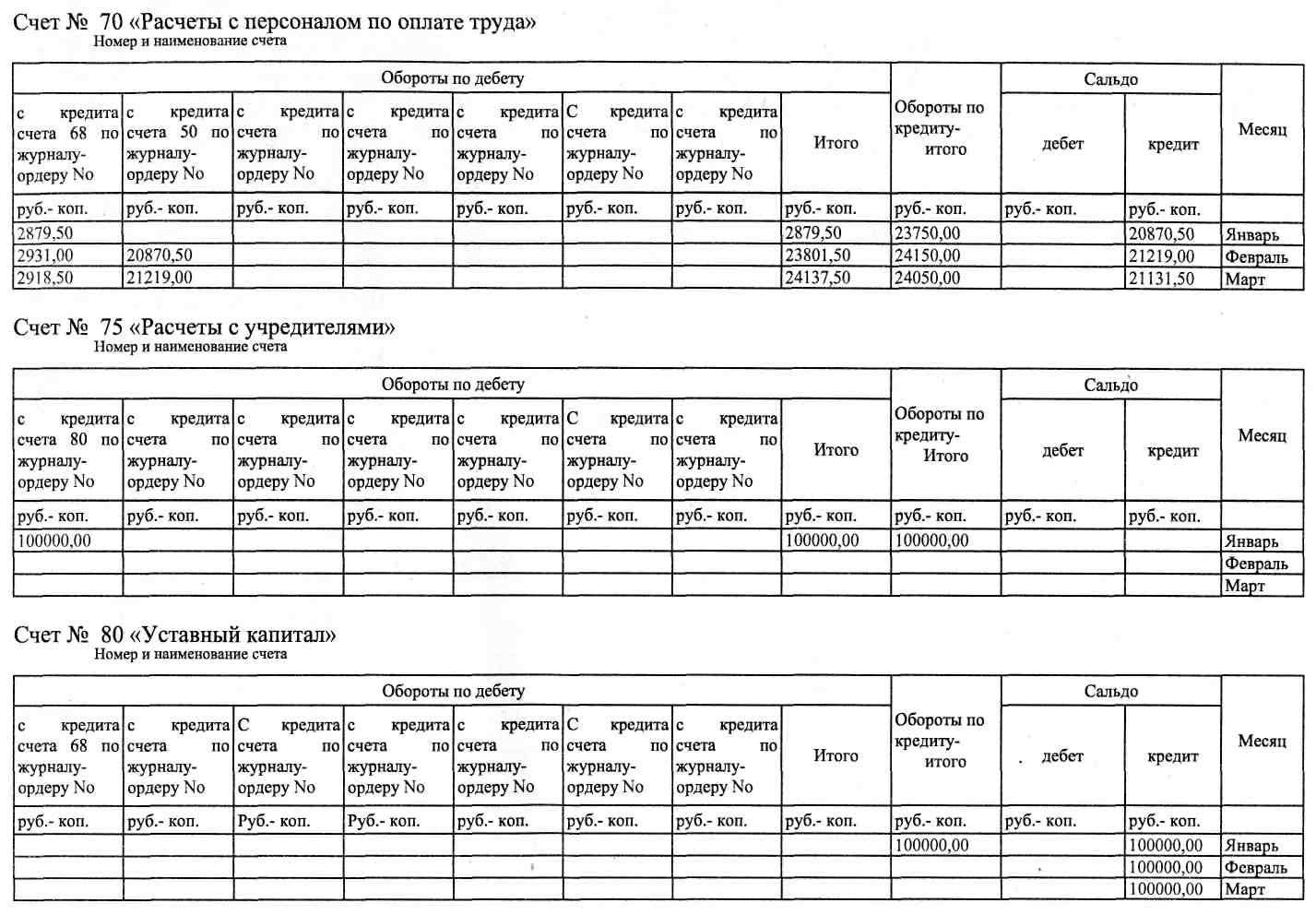

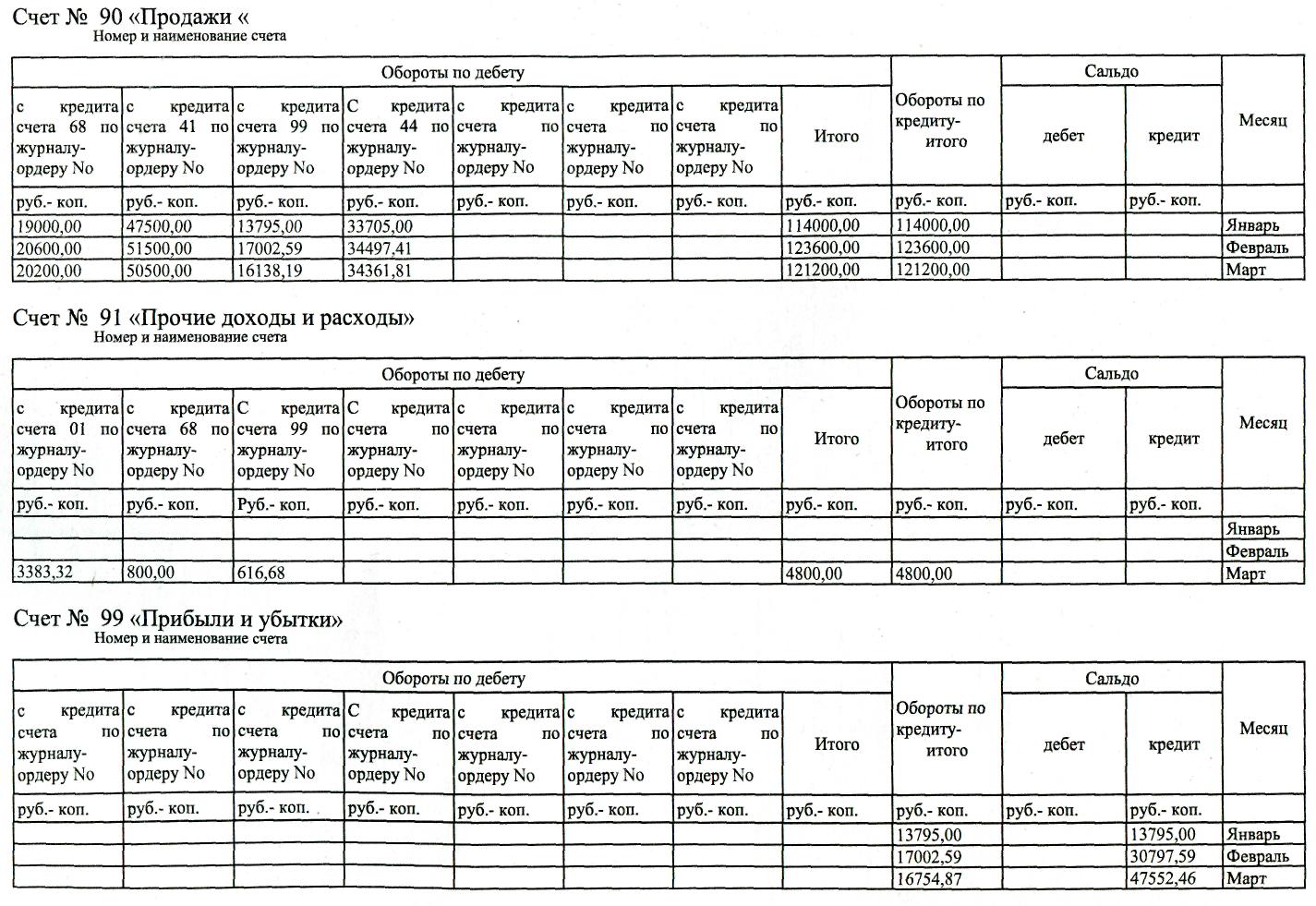

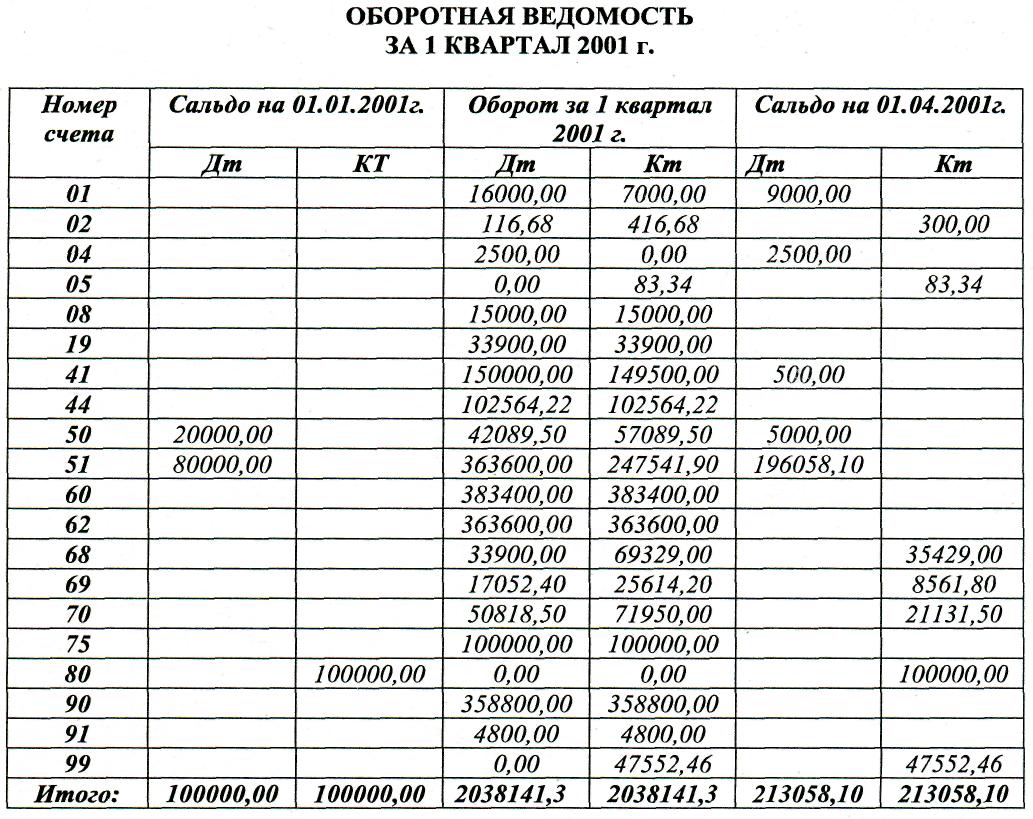

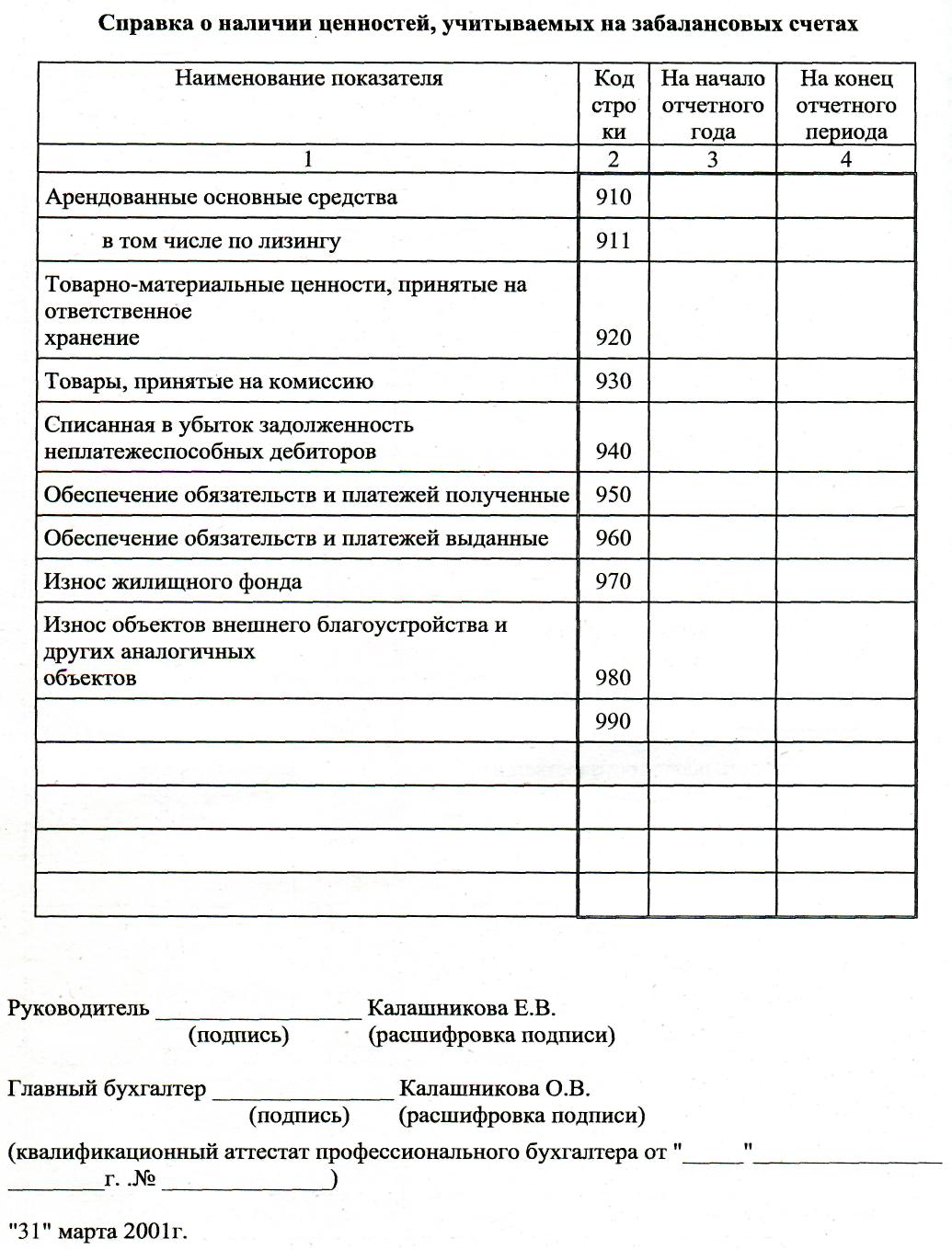

Журнал регистрации хозяйственных ситуаций

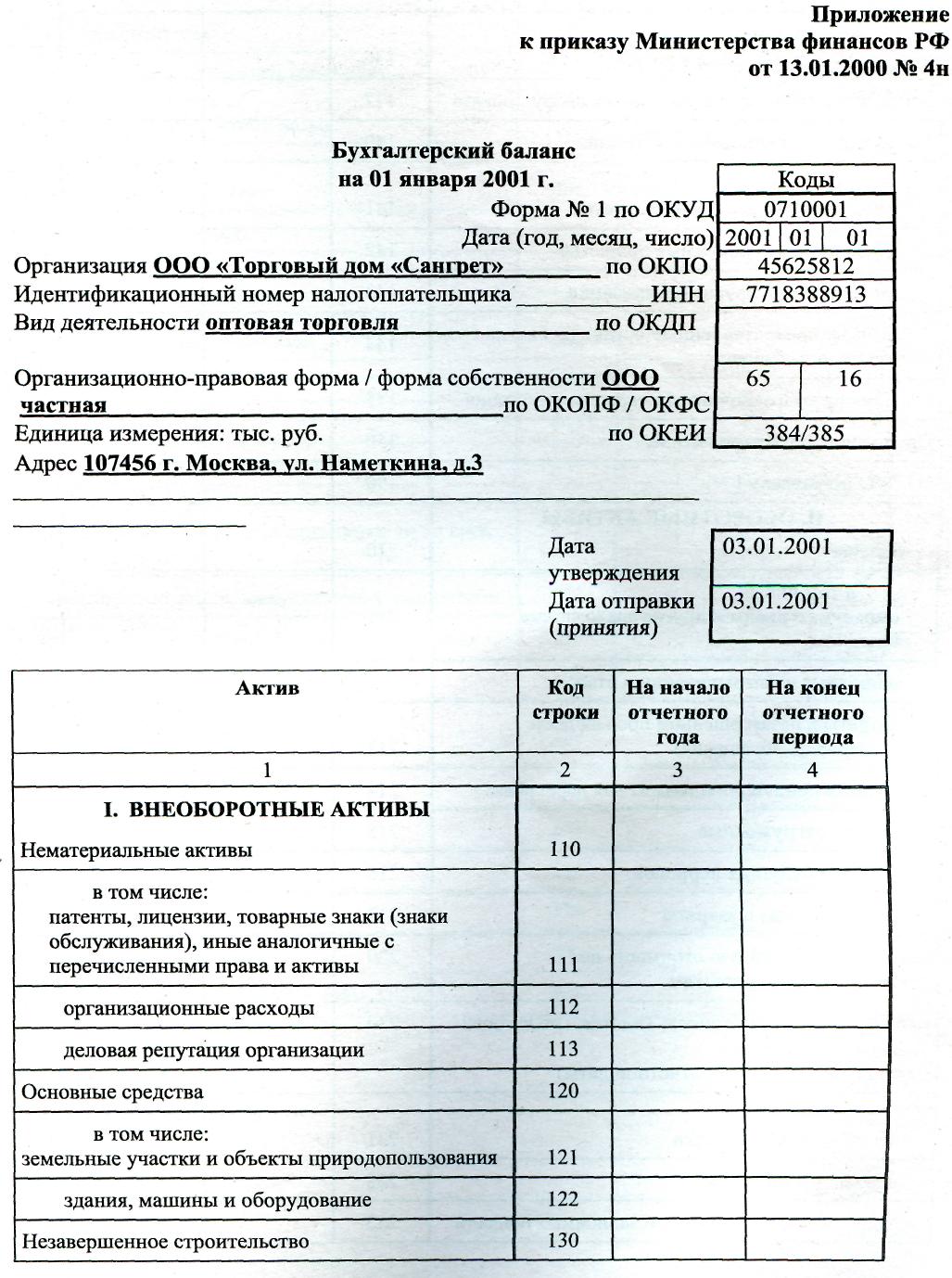

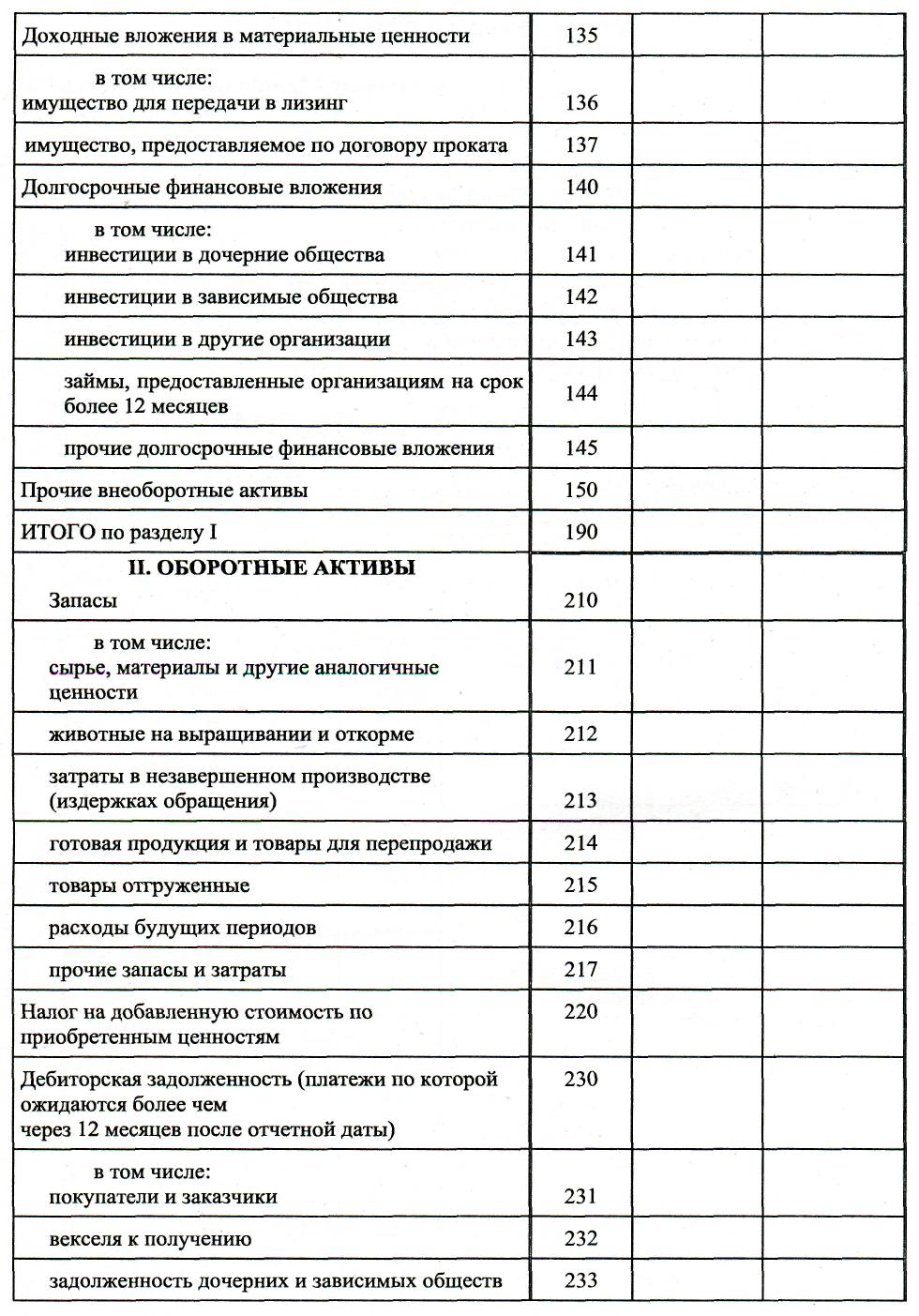

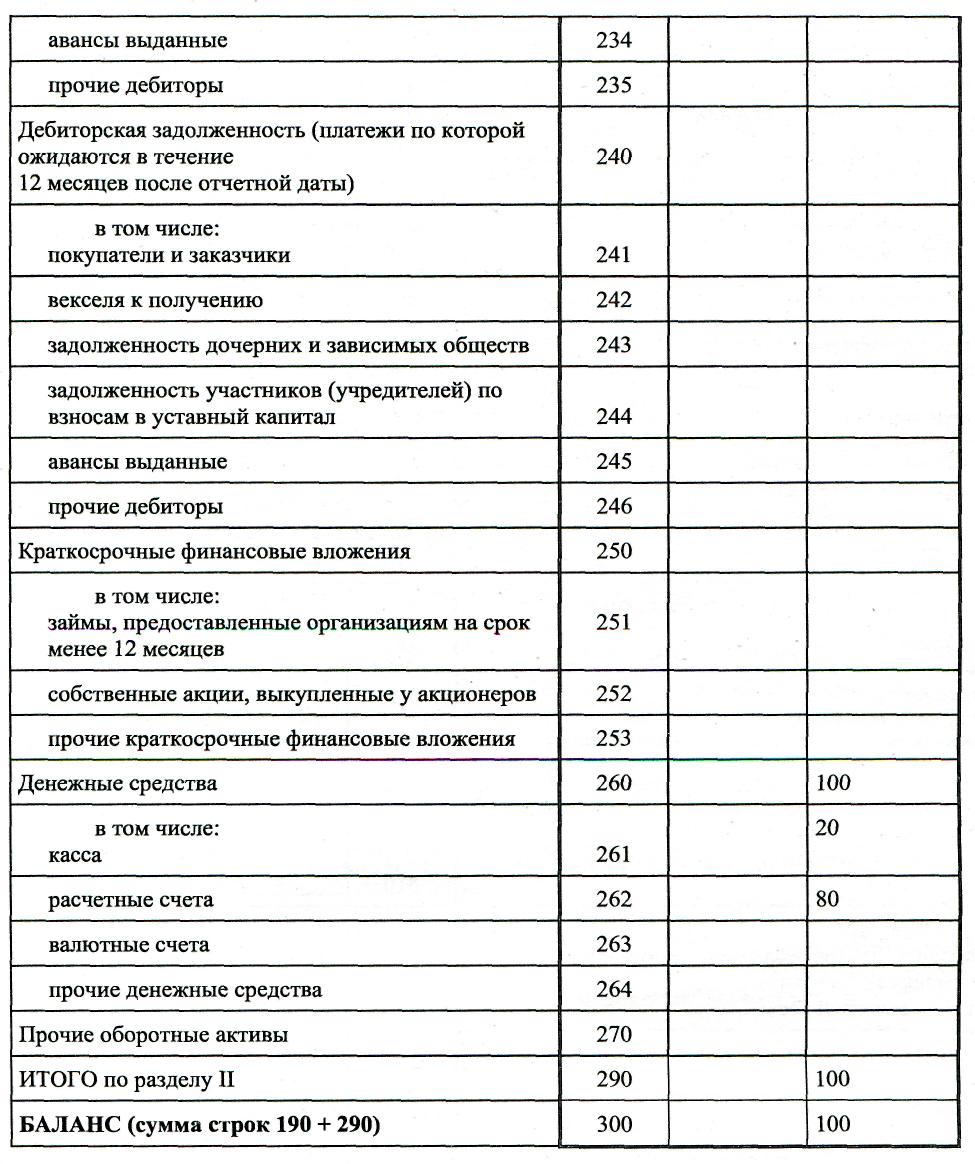

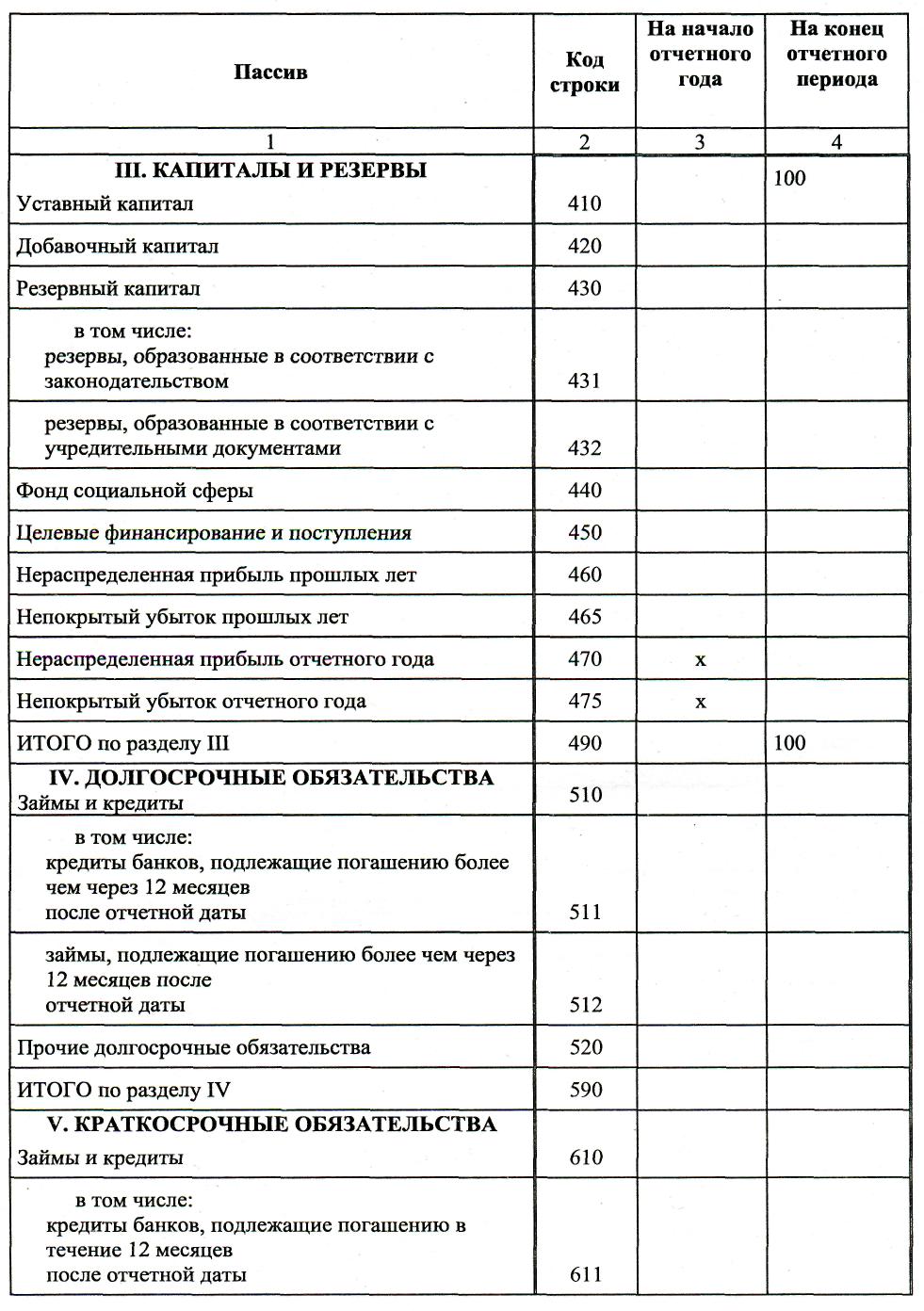

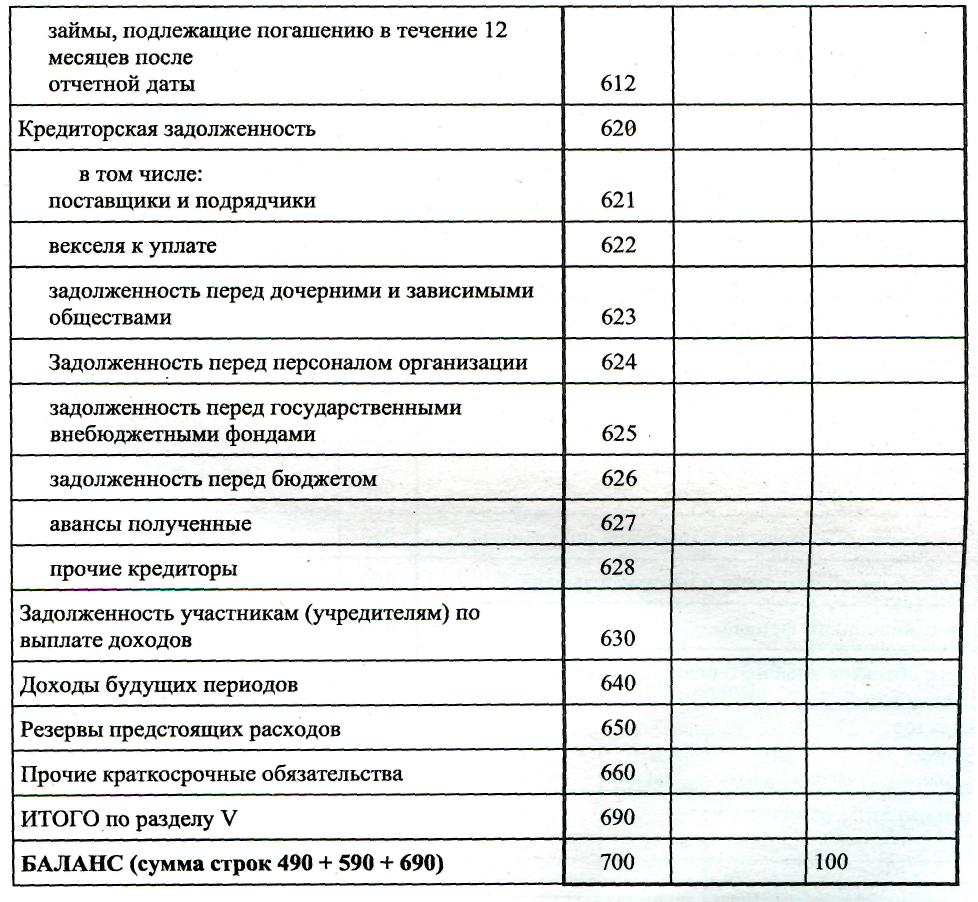

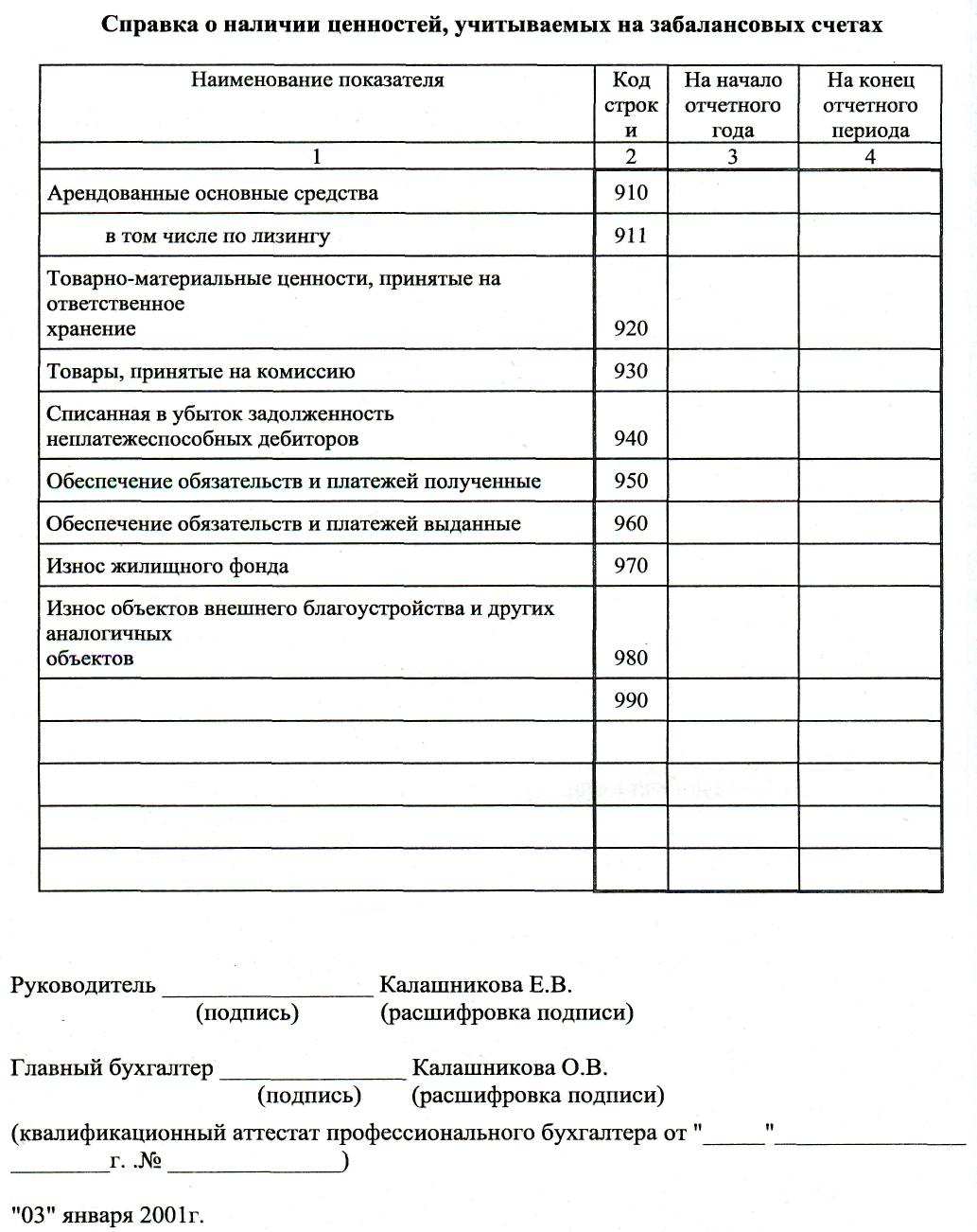

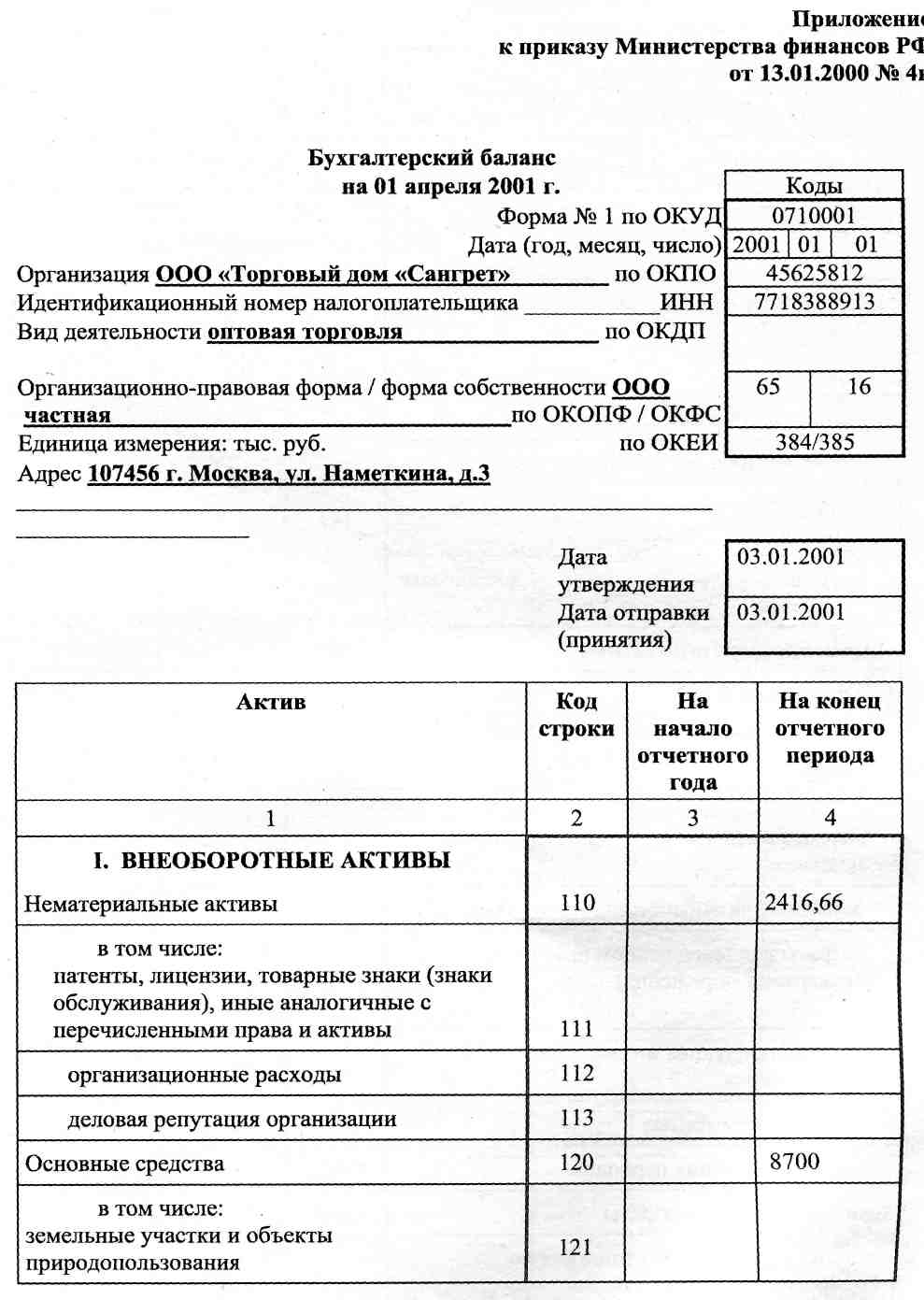

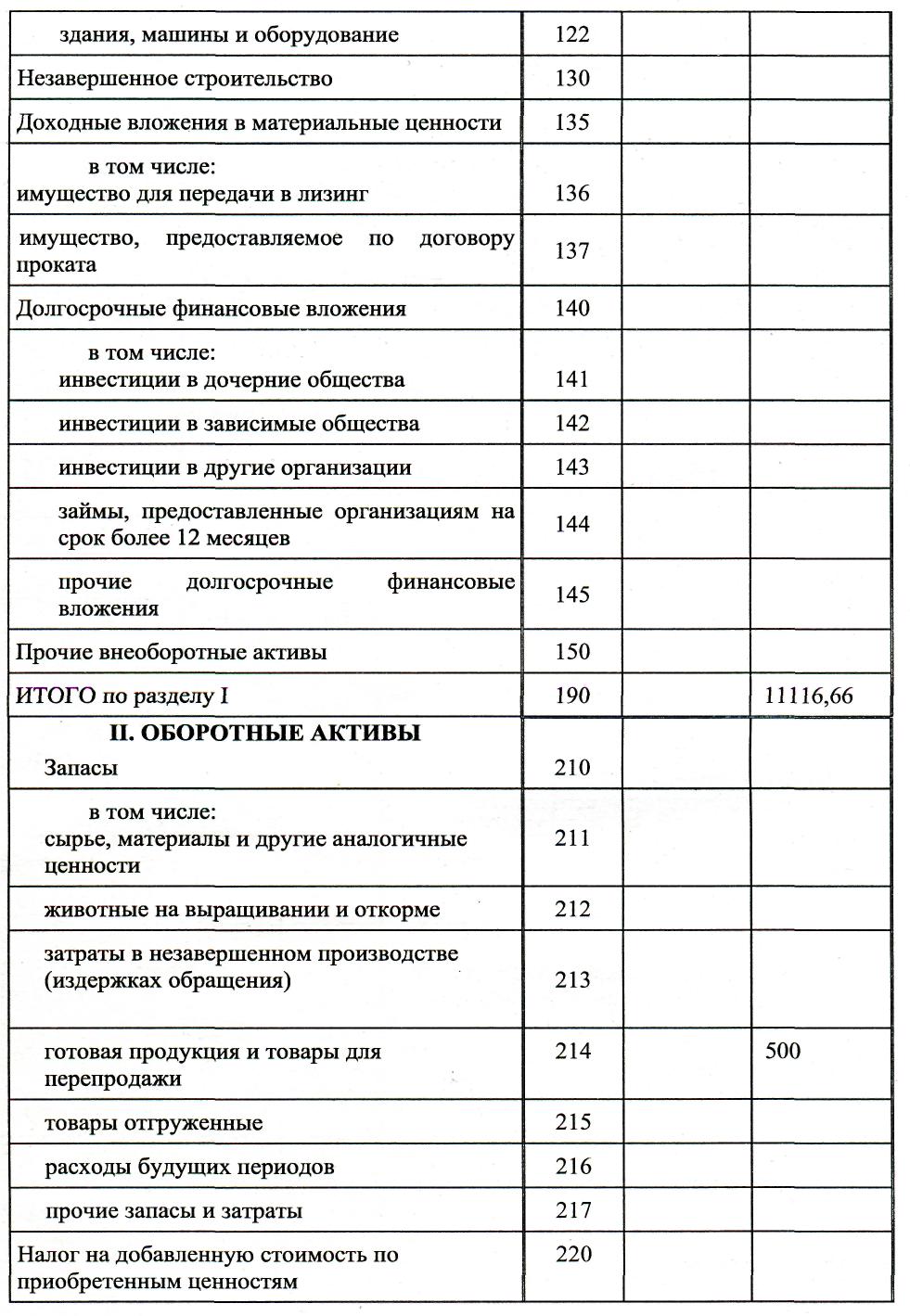

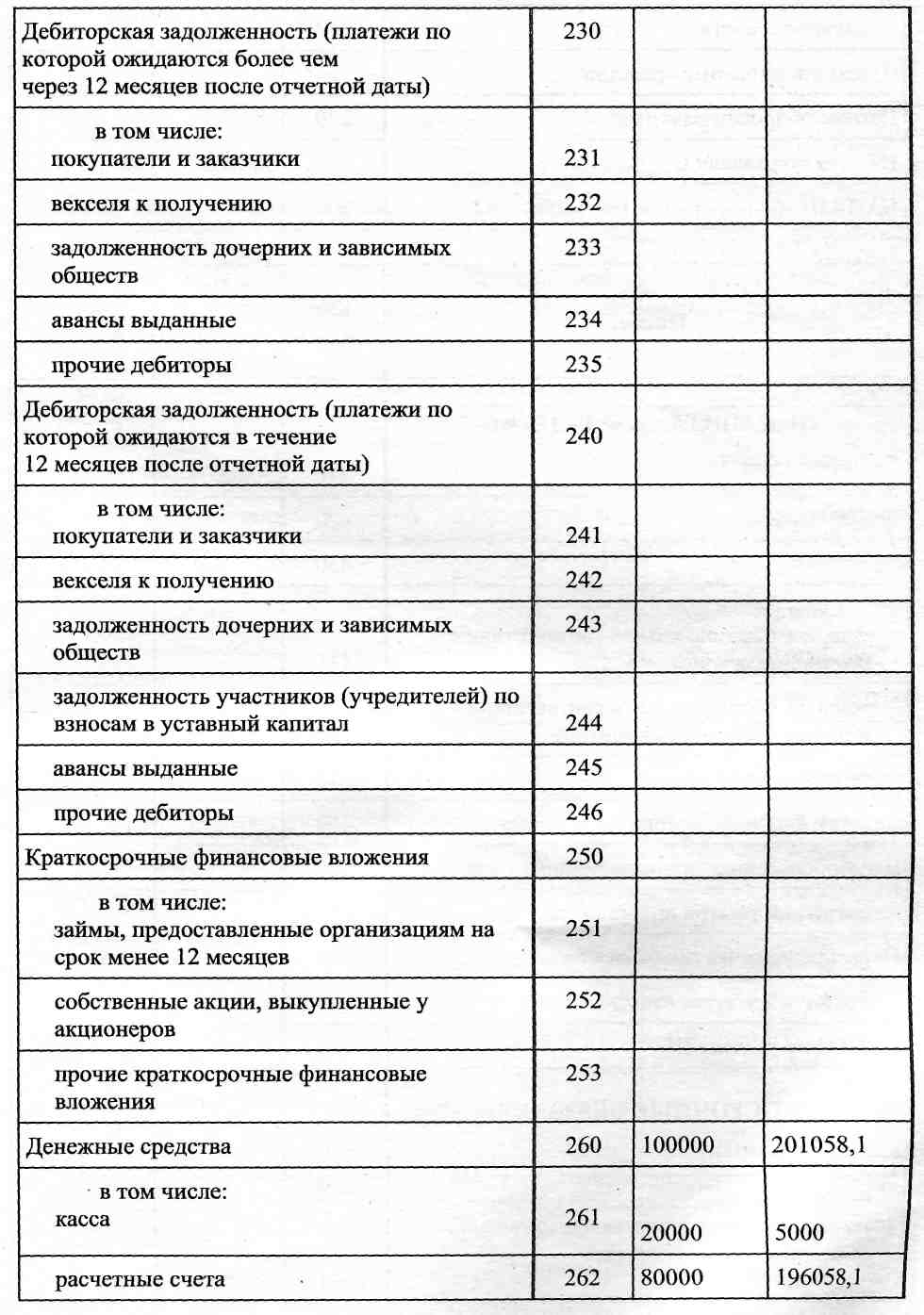

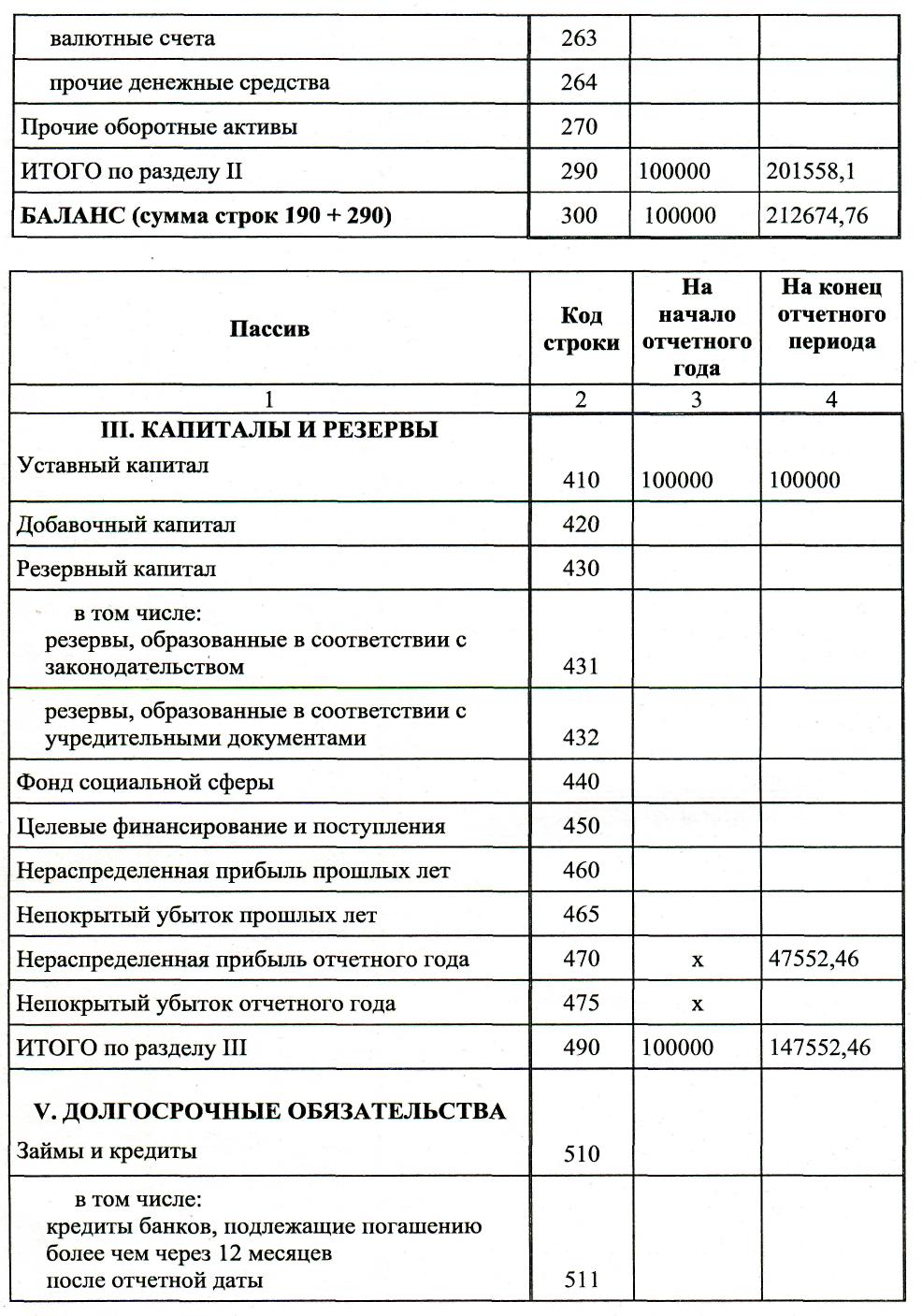

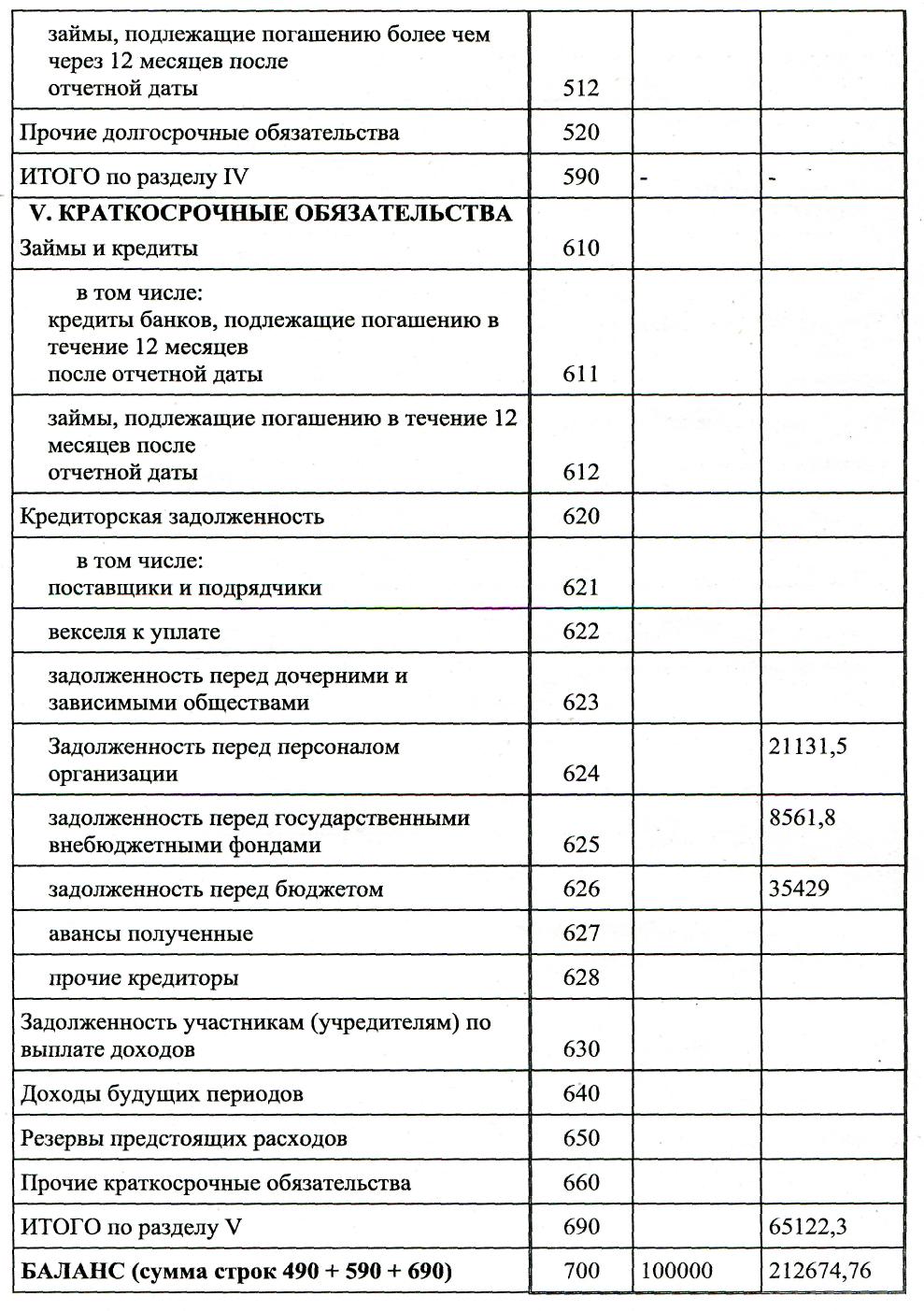

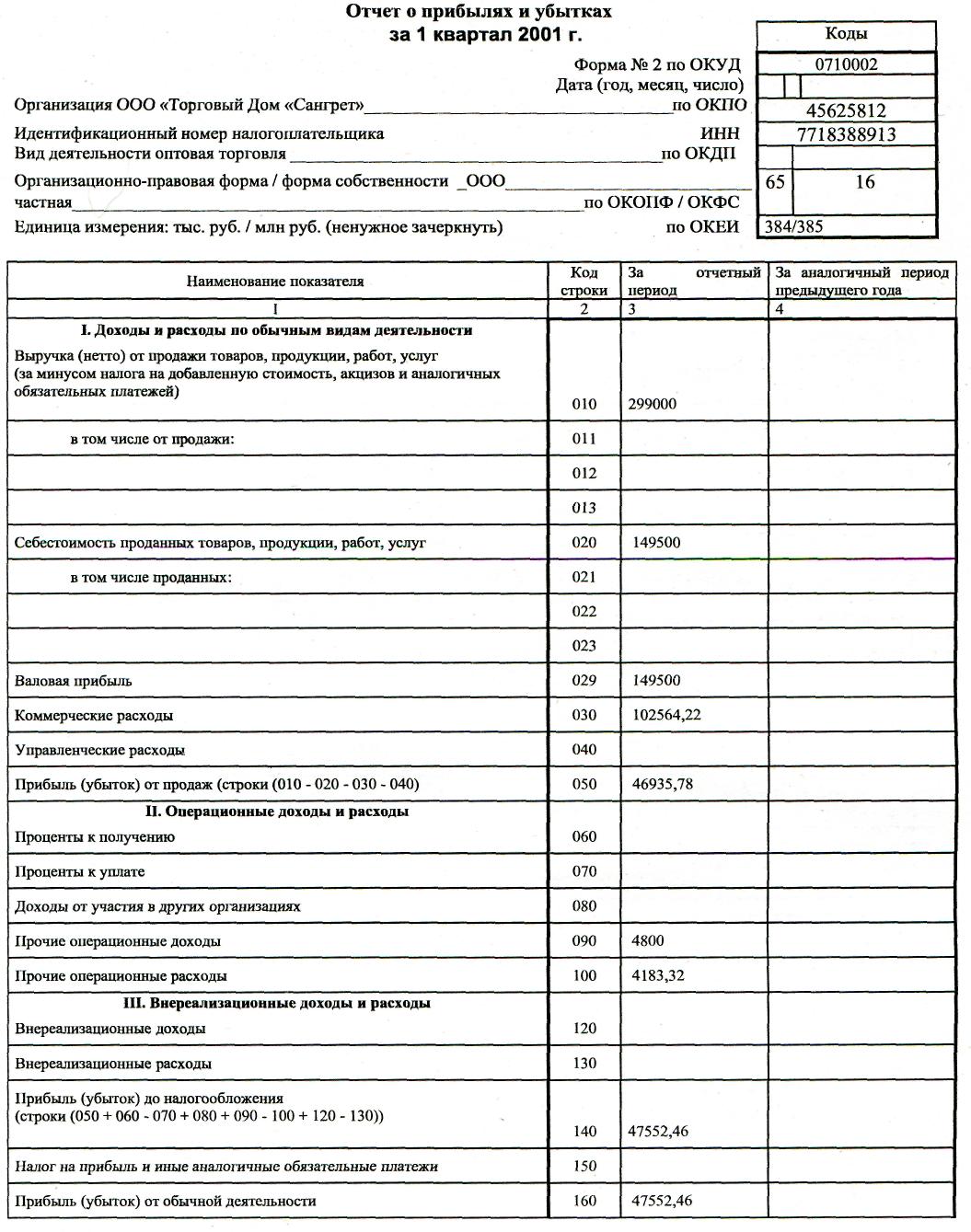

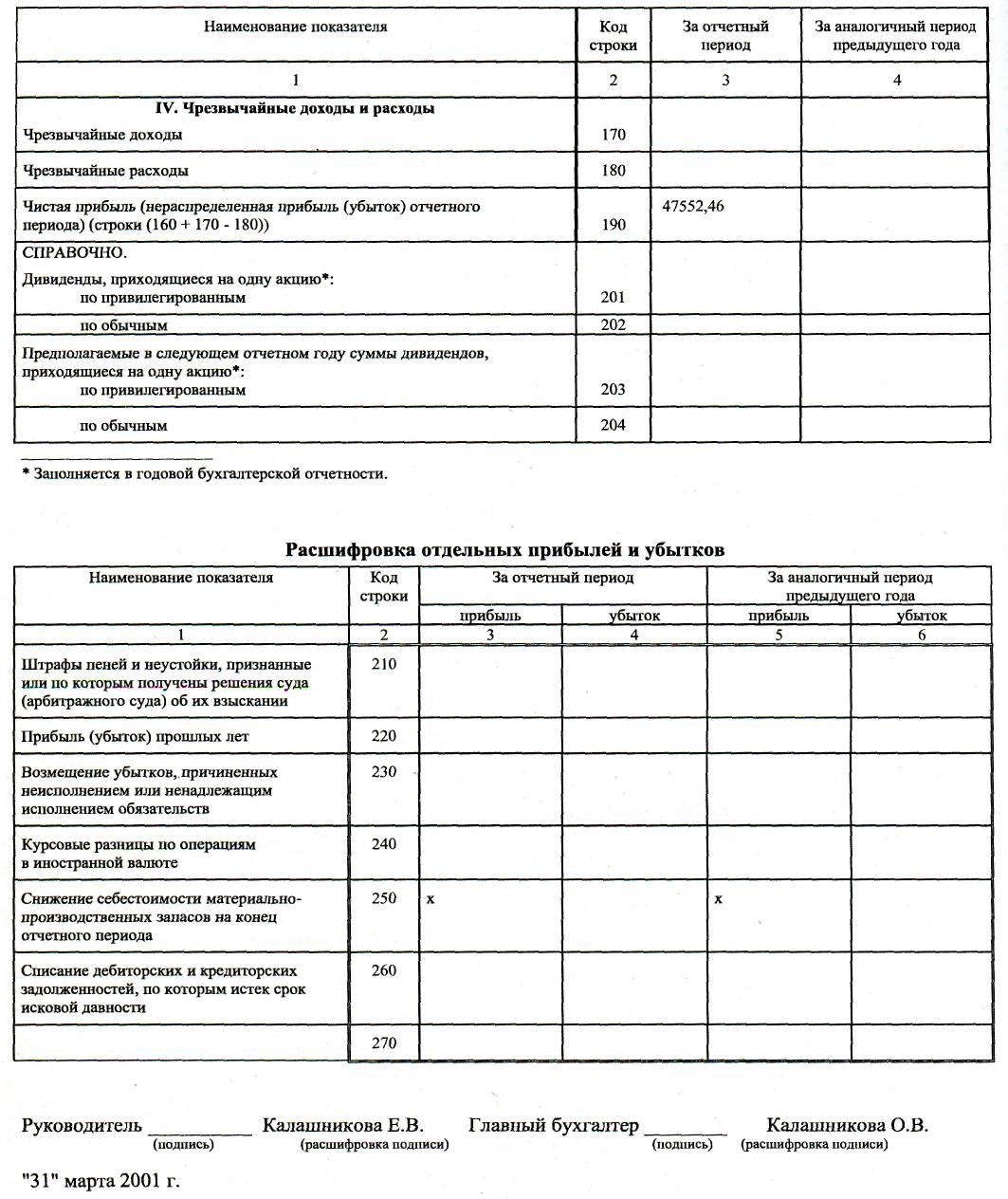

Бухгалтерская отчетность

Тесты по дисциплине Аудит (2)

1. Аудиторской проверки кассовых операций включает следующие этапы:

А) инвентаризация наличных денежных средств, исследование правильности списания денег на расход;

Б) инвентаризация наличных денежных средств, проверка полноты и своевременности оприходования денежных средств, поступающих в кассу, исследование правильности списания денег на расход;

В) инвентаризация наличных денежных средств.

2 Какими правовыми и законодательными документами регулируется аудиторская деятельность в Российской Федерации (РФ)?

А) Закон РФ «Об аудиторской деятельности в РФ»;

Б) Временные правила аудиторской деятельности в РФ, утвержденные Указом Президента РФ;

В) Постановление Правительства РФ «Об утверждении нормативных документов по регулированию аудиторской деятельности в РФ».

3. Целью аудиторской деятельности является:

А) выдача заключения по результатам проверки;

Б) установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых или хозяйственных операций нормативным актам, действующим в РФ;

В) организация и восстановление бухгалтерского учета экономического субъекта

Г) выражение мнения о достоверности финансовой (бухгалтерской) отчетности ауди-руемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

4. В общем плане аудитор должен:

А) составить аудиторское заключение;

Б) предусмотреть сроки проведения аудита и составить график аудита;

. В) определить стоимость аудиторской проверки.

5.Аудит бывает:

А) обязательный и инициативный;

Б) финансовый и управленческий.

6. Аудиторское доказательство — это:

А) информация, собранная аудитором в ходе проверки, и выводы, которые служат основанием аудиторского заключения;

Б) документальное подтверждение, полученное от третьих лиц;

В) законодательные и нормативные документы. Г) проверить бухгалтерскую отчетность и выразить по ней мнение.

8. Внешний аудит — это:

А) ревизия по инициативе государственных органов;

Б) ведомственный контроль;

В) независимый контроль.

9. Осуществление юридическим лицом аудиторской деятельности без полученной в установленном порядке лицензии влечет за собой взыскание:

А) штрафа в пределах от 100 до 300-кратного размера установленной законом минимальной оплаты труда, установленного федеральным законом;

Б) штрафа в пределах от 500 до 1000-кратного размера установленной законом минимальной оплаты труда, установленного федеральным законом;

В) положение в результате незаконной деятельности доходов в пользу органов федерального казначейства.

10. Если экономическим субъектом-заказчиком в ходе аудиторской проверки не были установлены существенные нарушения бухгалтерского (финансового) учета, составления отчетности и соблюдения законодательства Российской Федерации, то:

А) аудитор извещает налоговый орган по месту регистрации субъекта-заказчика о невозможности подтверждения достоверности бухгалтерской (финансовой) отчетности;

Б) во вводной части аудиторского заключения делается запись о том, что заключение о достоверности бухгалтерской (финансовой) отчетности является отрицательным;

В) в итоговой части аудиторского заключения делается запись о невозможности подтверждения достоверности бухгалтерской (финансовой) отчетности.

11. Рабочие документы (бумаги) аудитора-сотрудника аудиторской фирмы, составленные

им лично в ходе аудиторской проверки, собственностью:

А) аудиторской фирмы, сотрудником которой является аудитор;

Б) проверяемого экономического субъекта, так как содержит конфиденциальную информацию.

12. Уклонение экономического субъекта от обязательной аудиторской проверки:

А) влечет штраф с организации в размере от 500 до 1000 минимальных размеров оплаты труда, установленного федеральным законом;

Б) не влечет никаких штрафных санкций;

В) влечет штраф с экономического субъекта в размере, устанавливаемом на основании

решения суда или арбитражного суда.

13. Чтобы заниматься аудиторской деятельностью, физическому лицу необходимо иметь:

А) квалификационный аттестат и лицензию на осуществление аудиторской деятельности;

Б) квалификационный аттестат, но работать в аудиторской фирме, имеющей лицензию на осуществление аудиторской деятельности;

В) квалификационный аттестат и свидетельство о регистрации в качестве предпринимателя без образования юридического лица.

14. Предприятие списало на финансовые результаты своей деятельности сумму долга, нереального для взыскания. Данный долг образовался в результате банкротства банка, в котором был открыт расчетный счет проверяемого предприятия. Банкротство банка подтверждается исполнительным листом арбитражного суда, актом о невозможности взыскания и определением суда о прекращении исполнительного производства. Срок исковой давности по долгу банка не истек. Каковы действия аудитора:

А) аудитор выяснит, был ли банк исключен из государственного реестра коммерческих банков;

Б) аудитор порекомендует предприятию отразить в учете сумму долга банка, так как срок исковой давности не истек;

В) аудитор сделает вывод, что решение арбитражного суда о признании коммерческого банка банкротом достаточно для списания долга как нереального для взыскания.

15. Гашение первичных кассовых документов и оправдательных документов к ним штампами «Оплачено» и «Получено» обязательно:

А) непосредственно в момент совершения кассовых операций во избежание повторного использования этих документов;

Б) при проверке кассовых документов аудитором для подтверждения факта контроля;

В) при приеме отчета кассира с приложенными к нему оправдательными документами бухгалтером, ответственным за учет операций по кассе с целью утверждения отчета.

16. В структуру предприятия входит отдел внутреннего аудита, юридический отдел и отдел автоматизации бухгалтерского учета.

Данным предприятием в себестоимость продукции (работ, услуг) особенно включается оплата;

А) юридических услуг сторонней организации по представлению интересов предприятия в судебных органах;

Б) услуг аудиторской фирмы по проведению аудиторской проверки данного предприятия (являющегося объектом обязательного аудита);

В) услуг аудиторской фирмы по подбору программного обеспечения автоматизации бухгалтерского учета.

17. Фабрика по пошиву легкого женского платья в 2001 году приобретала у сторонних организаций и учитывала в составе производственных запасов алюминиевый прокат, реализация которого отражалась по счету 90 «Продажи». Укажите правильные выводы и рекомендации аудитора:

А) для отражения в учете реализации производственных запасов следовало использовать счет 91 «Прочие доходы и расходы», а не счет 90 «Продажи»;

Б) помимо основной деятельности фабрика занималась также торгово-закупочной деятельностью. Товаром являлся алюминиевый прокат, с оборота по реализации которого следовало исчислять налоги на пользователей автомобильных дорог;

В) предприятию следовало обосновать реализацию алюминиевого проката как излишнего в связи с сокращением сметы на реконструкцию стеллажей складских помещений.

18. Проверяя авансовый отчет работника предприятия, аудитор установил, что в течение командировки работника изменились нормы суточных и проживания. Аудитор применит для проверки правильности учета командировочных расходов нормы:

А) новые со дня их официального введения, установленного нормативным актом;

Б) новые на время командировки, так как авансовый отчет составлен во время действия новых норм;

В) старые на время командировки, так как смена расходов на командировку была составлена в соответствии с ними.

19. В себестоимость продукции могут быть включены затраты на страхование:

А) риска непогашения кредита (делового финансового риска), если кредит получен для осуществления производственной деятельности предприятия;

Б) профессиональной ответственности;

В) имущества предприятия непроизводственного значения.