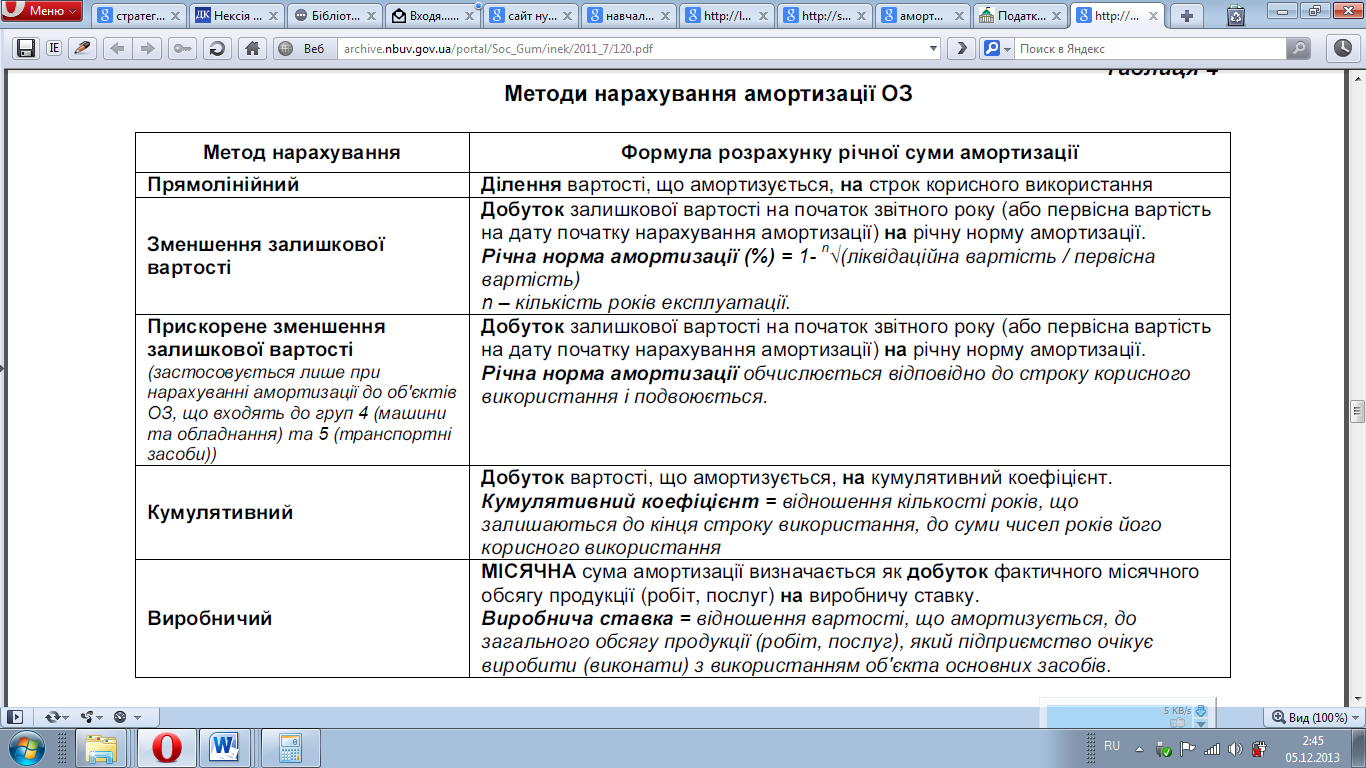

Метод зменшення залишкової вартості

А=Взал(Впервісна)*На

Прискорена амортизація

Метод прискореного зменшення залишку:

А=Взал(Впервісна)*2На

Кумулятивний метод

А=Впервісна*Ккумулятивне

Кумулятивний коефіцієнт – це відношення кількості років до кінця строку експлуатації до цифрової суми років експлуатації основних фондів.

Цей коефіцієнт розташовується в порядку зменшення років експлуатації.

Виробничий метод

Місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів

А=Vрічн*Вир.ставку

Нарахування амортизації в цілях оподаткування здійснюється підприємством за методом, визначеним наказом про облікову політику з метою складання фінансової звітності, та може переглядатися в разі зміни очікуваного способу отримання економічних вигод від його використання.

Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації.

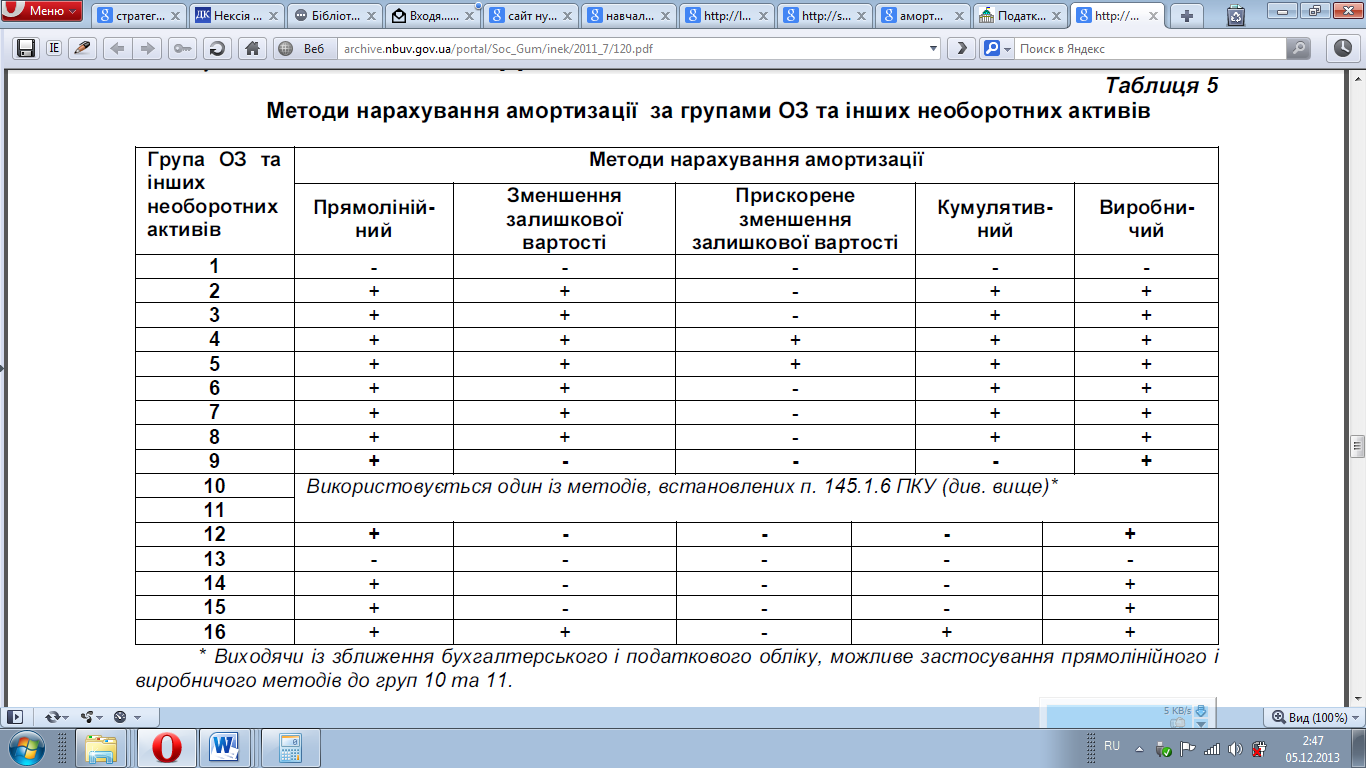

Таблиця 3

Таблиця 4

5. Показники ефективності використання основних фондів

Загальні показники:

Структура основних фондів:

Sі – вартість і-го виду основних фондів

Sзаг –загальна вартість основних фондів по підприємству.

Фондовіддача

Q – обсяг продукції в гривнях

Фондомісткість

Фондоозброєність

Ч – чисельність працюючих

Фондорентабельність

Середньорічна вартість основних фондів:

Sпочаткова –вартість основних фондів на початку звітного періоду

Sвв – вартість основних фондів введених та виведених протягом року

Твв – кількість місяців до кінця року протягом яких функціонуватиме введене обладнання

Твив – кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

Модернізація обладнання – удосконалення конструкції, яке забезпечує підвищення продуктивності об’єкта, що модернізується, сприяє розширенню його технологічних можливостей до рівня сучасних технічних і технологічних вимог, досягненню економії ресурсів, поліпшенню умов праці. Полягає у порівняно незначних змінах конструкції робочих механізмів, машин, установок та іншого обладнання, а також у відносно незначній зміні матеріалів і методів обробки.

Реконструкція виробництва – комплекс заходів щодо збільшення виробничих потужностей, підвищення продуктивності праці , технічного рівня виробництва з метою збільшення випуску продукції, зниження її собівартості при найменших затратах матеріальних і грошових ресурсів на одиницю введеної потужності.

Ремонт основних засобів – часткове відновлення окремих об’єктів для підтримання їх у робочому стані. Або:

Ремонт – комплекс операцій з відновлення справності або роботоздатності виробів та відновлення ресурсів виробів або їх складових.

Ремонт буває: поточний, середній і капітальний. А також плановий і аварійний.

Поточний ремонт – це ремонт, при якому заміняються зношені деталі машин, устаткування, ліквідуються незначні дефекти, несправності і поломки з метою підтримки в робочому стані машин, устаткування тощо.

Середній ремонт – це ремонт, при якому заміняються зношені деталі, вузли, конструкції обмеженої номенклатури без повного розбирання об'єкта, що ремонтується.

Капітальний ремонт – це ремонт, що передбачає повне розбирання об'єкта, що ремонтується, заміну всіх зношених вузлів, деталей, конструкцій тощо з метою відновлення робочого ресурсу, поліпшення експлуатаційних показників об'єкта, що ремонтується.