4.2.3 Розрахунок собівартості виконання управлінських операцій в автоматизованому варіанті

Розрахунок собівартості Виконання управлінськіх операцій в автоматизованих варіанті:

![]() ,

грн. (4.18)

,

грн. (4.18)

де:

![]() - витрати на оплату праці персоналу,

грн.;

- витрати на оплату праці персоналу,

грн.;

![]() - вартість

комп'ютерного часу, грн.;

- вартість

комп'ютерного часу, грн.;

![]() Непрямі витрати,

грн.

Непрямі витрати,

грн.

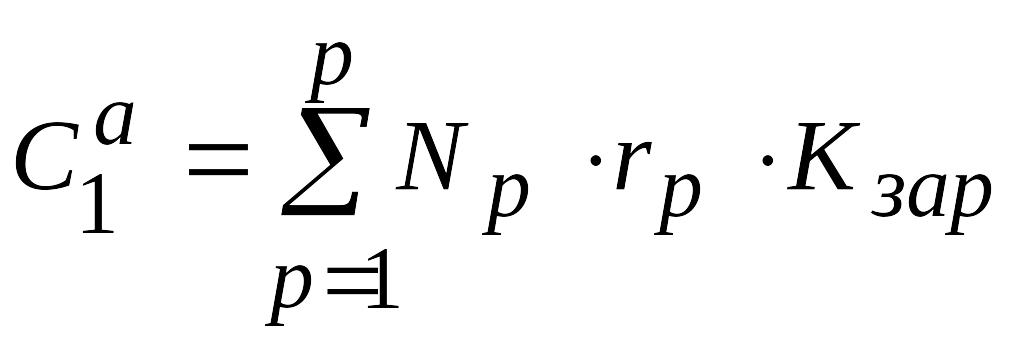

Витрати на оплату праці персоналу:

,

грн.

,

грн.

де: Np - кількість працівників р-й професії, які виконали роботу після автоматизації, чол.;

rp - годинна зарплата одного працівника р-й професії, грн.;

Kзар - коефіцієнт нарахувань на фонд заробітної плати, частки (1.475);

Р - число різних професій, що використовуються в автоматизованому варіанті.

Годинна зарплата робітника визначається за формулою:

,

грн.,

,

грн.,

де: Mk – місячна зарплата k-го робітника, грн.;

- місячний фонд часу його роботи, годину.

![]() год.,

год.,

де: 8 - кількість робочих годин на день;

20 - кількість робочих днів у місяці.

![]() грн.

грн.

![]() грн.

грн.

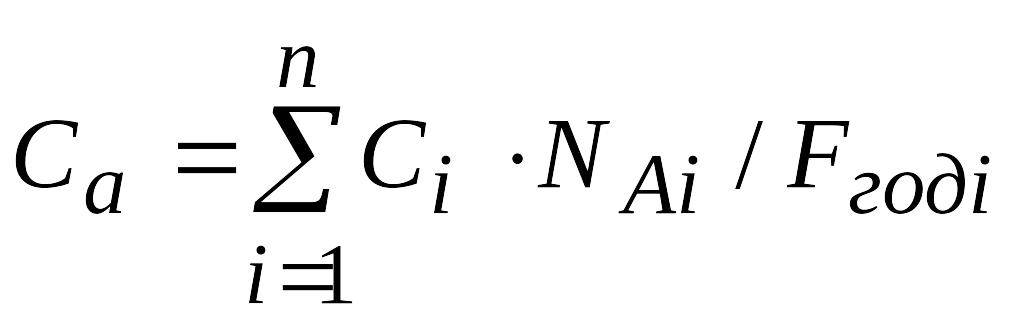

Вартість комп'ютерного часу визначається за формулою 4.19:

![]() ,

грн., (4.19)

,

грн., (4.19)

де: Са- амортизаційні відрахування, грн.;

Сэ- енергозатрати, грн.;

СТО – затрати на техобслуговування, грн.

Амортизаційні відрахування визначаються за формулою 4.20:

,

грн., (4.20)

,

грн., (4.20)

де: Са - балансова вартість і-го обладнання, яке використовується для роботи з програмним продуктом, грн.;

NА - річна норма амортизації і-го обладнання, частки (0,15);

Fрік - річний фонд часу роботи і-го обладнання.

Приймаємо Fрік=1920 годин для ЭВМ и Fрік = 400 годин для принтера і сканера.

![]() грн.

грн.

Енерговитрати, які розраховуються за формулою 4,9 дорівнюють:

СЭ=0,064 грн.

Періодичність обслуговування розраховується за формулою 4.21:

![]() ,

грн.,

,

грн.,

де: Nто - кількість обслуговувань обладнання в місяць (2 раза);

Fміс - місячний фонд часу роботи обладнання, (160 годин).

грн.

Витрати на техобслуговування розраховуються за формулою 4.10:

СТО = 1,875·0,013 = 0,023 грн.

Тоді собівартість комп'ютерного години дорівнює за формулою 4.19:

![]() грн.

грн.

Непрямі витрати - інші витрати (вартість різних матеріалів, використовуваних при розробці проекту, послуги сторонніх організацій тощо), грн. (100 - 120% від вартості обчислювальної техніки).

Площа приміщення рівна 24,5 м2, відповідно його вартість 2450 грн.

грн.

грн.

С3 = 3362,49·1/1920 = 1,75 грн.

Тоді, використовуючи формулу 4.12, отримаємо розмір непрямих витрат:

З3 =0,026+ 0,003+1,75 =1,78 грн.

Таким чином, собівартість виконання управлінських операцій в автоматизованому варіанті за формулою 4,18 дорівнює:

![]() грн.

грн.

Собівартості керуючих операцій в ручному і автоматизованому варіантах представлені в таблиці 4.5.

Таблиця 4.5 - Собівартість однієї керуючої операції в ручному і автоматизованому варіантах

Показник |

Позначення |

Витрати, грн. |

Вартість операції в ручному варіанті |

Ср |

12,197 |

Вартість операції в автоматизованому режимі |

Са |

7,63 |

Річна економія від впровадження автоматизації управлінської діяльності за формулою 4.13 з урахуванням даних з таблиць 4.3-4.5 дорівнює:

![]()

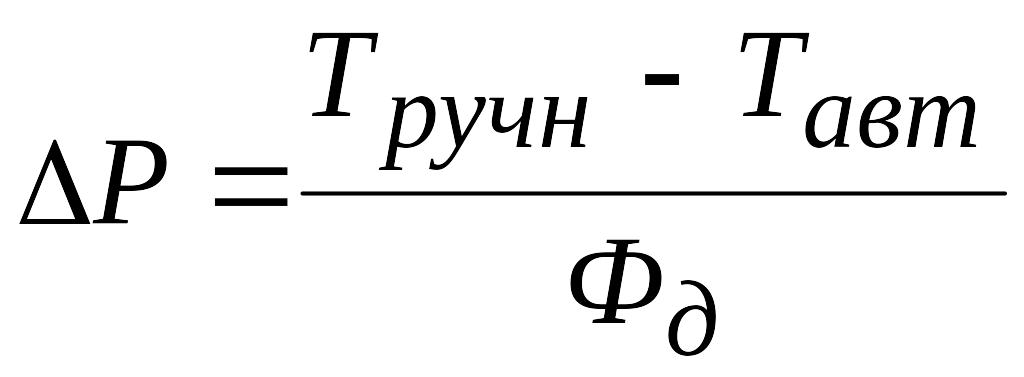

Підвищення продуктивності праці порахуємо за формулою 4.22

,

(4.22)

,

(4.22)

де: Тручн, Тавт - трудомісткості операцій в ручному і автоматизованому варіантах;

Фд - річний дійсний фонд часу.

![]()

Продуктивність збільшитися на 16%.

4.3 Розрахунок річного економічного ефекту стосовно до

джерелу отримання економії

У разі створення одного ТПО економічний ефект визначається за формулою 4.23:

Эф = Эг - Ен·К (4.23)

де: Эф - річна економія поточних витрат, грн.;

К - капітальні витрати на створення програмного виробу, грн.

Ен - нормативний коефіцієнт економічної ефективності капіталовкладень, частки. Ен залежить від особливостей застосування засобів автоматизації в різних галузях; він дорівнює 0,42.

Эф = 4547,9 – 0,42·10660,943 = 70,3 грн.

4.4 Розрахунок коефіцієнта економічної ефективності і терміну окупності капіталовкладень

Коефіцієнт економічної ефективності капіталовкладень показує величину річного приросту прибутку або зниження собівартості в результаті використання ТПО на одну гривню одноразових витрат (капіталовкладень) розраховується за формулою 4.24:

Ер = Эг/К (4.24)

Ер = 4547,9/10660,943 = 0,44.

Розроблена програма є економічно ефективною, так як виконується нерівність:

Ер≥ Ен,

0,43 ≥0,42.

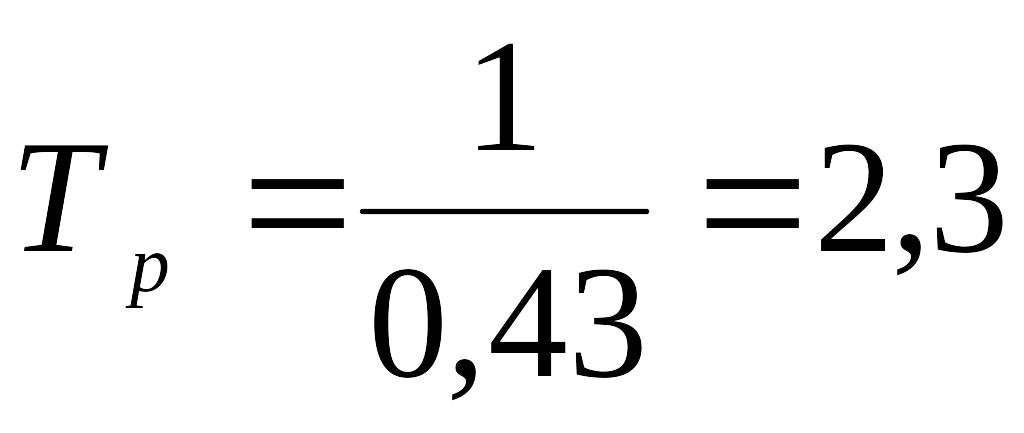

Термін окупності капіталовкладень - період часу, протягом якого окупаються витрати на ТПО:

.

.

року

або 2 роки і 3,6 місяця.

року

або 2 роки і 3,6 місяця.

При ефективному використанні капіталовкладень розрахунковий термін окупності Тр повинен бути менше нормативного:

Тр < Тн = 2,4 года.

2,3 < 2,4.