Лабораторная работа № 2

Тема: «Нечеткая логика. Моделирование оценки показателей проекта, с использованием теории нечетких множеств».

Студенты должны усвоить и овладеть понятийной базой нечеткой логики. Научиться делать нечеткие утверждения и выводы. Овладеть основами построения лингвистической переменной. Построить лингвистическую переменную по индивидуальному заданию. Сделать выводы. Рассмотреть методы применения теории нечетких множеств, при оценке эффективности инвестиционных проектов. Научиться определять чистую текущую стоимость дохода проекта. Делать оценку внутренней ставки прибыльности инвестиционного проекта.

1. Оценка значения чистой текущей стоимости дохода (ЧТСД) инвестиционного проекта.

Как известно, одним из основных показателей эффективности инвестиционного проекта является чистая текущая стоимость дохода (ЧТСД), английская аббревиатура – NPV (Net Present Value). Формула для его расчета следующая:

![]() ,

(2.1)

,

(2.1)

где

![]() –

объем первоначальных инвестиций;

–

объем первоначальных инвестиций;

![]() – оборотное сальдо

поступлений и платежей в i-ом

периоде;

– оборотное сальдо

поступлений и платежей в i-ом

периоде;

N – число периодов;

ri – ставка дисконтирования в i-ом периоде.

Определим переменные, которые могут быть представлены в нечеткой форме.

– можно только приблизительно знать, каким объемом первоначальных инвестиций будем располагать к началу инвестиционного проекта.

![]() – сальдо в конкретный

год также можем знать неточно.

– сальдо в конкретный

год также можем знать неточно.

![]() – достаточно

трудно точно определить ставку

дисконтирования.

– достаточно

трудно точно определить ставку

дисконтирования.

Рассчитаем значение

![]() для каждого из уровней принадлежности:

для каждого из уровней принадлежности:

![]() (2.2)

(2.2)

К началу инвестиционного проекта необходимо получить около 3 млн. руб. Предполагается, что срок реализации проекта составит 2 года, в каждый из которых он будет в среднем приносить по 2 млн. руб. Ставка дисконтирования предполагается на уровне 25%. Представим это в нечеткой форме и выразим графически.

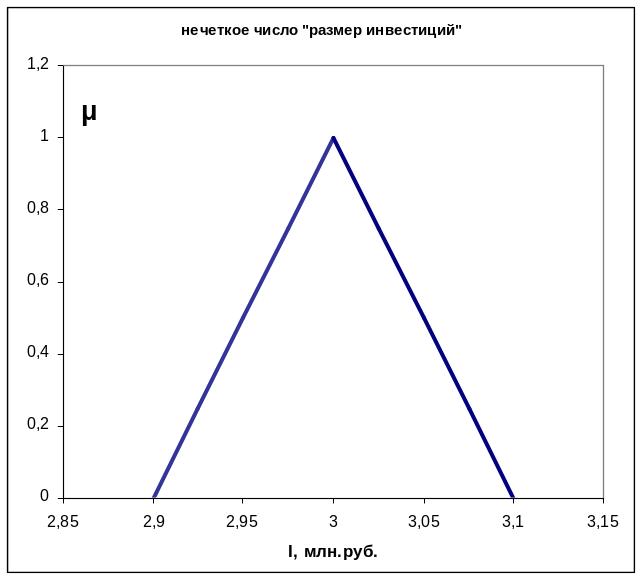

I = (2,9; 3; 3,1) – предполагается, что скорее всего к началу проекта получим 3 млн. руб., но в зависимости от условий, можем получить от 2,9 до 3,1 млн. руб.

Рис. 2.1. Нечеткое число «размер инвестиций»

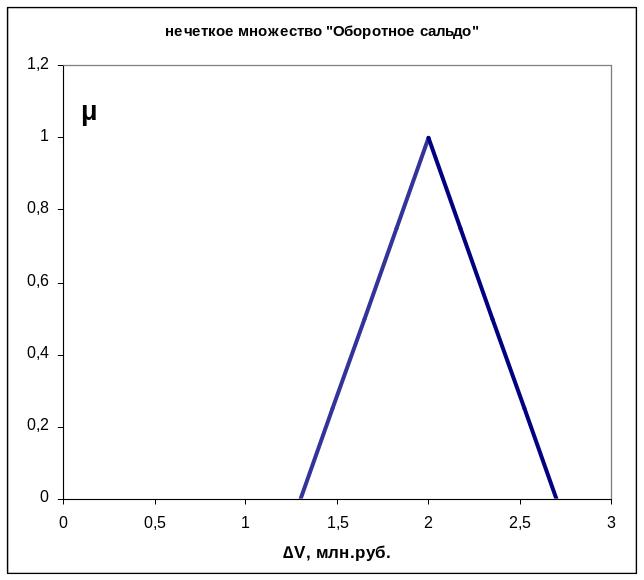

![]() =

=![]() =(1,3;

2; 2,7) – предполагается, что, скорее всего

прибыль каждый год составит около 2 млн.

руб., однако она может колебаться в

пределах от 1,3 до 2,7 млн. руб.

=(1,3;

2; 2,7) – предполагается, что, скорее всего

прибыль каждый год составит около 2 млн.

руб., однако она может колебаться в

пределах от 1,3 до 2,7 млн. руб.

Рис. 2.2. Нечеткое множество «оборотное сальдо»

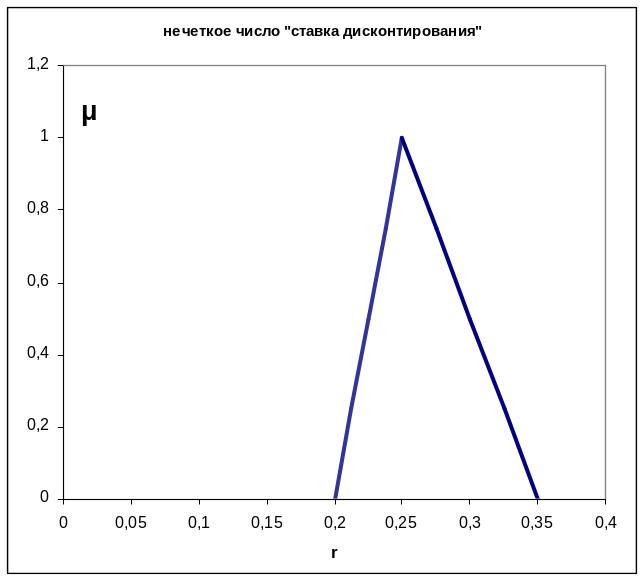

ri1 = ri2 = (0,2% 0,25; 0,35) – ставка дисконтирования может колебаться от 20% до 35%, но, скорее всего, она составит 25%.

Рис. 2.3. Нечеткое число «ставка дисконтирования»

Рассчитаем для каждого из 5 уровней принадлежности интервал значений NPV. Для того, чтобы рассчитать промежуточные значения уровней 2-4 воспользуемся формулой уравнения прямой:

![]() (2.3)

(2.3)

Таблица 2.1

Результаты расчета NPV по α-уровням

α-уровень |

I |

∆V |

r |

NPV |

||||

0 |

2,9 |

3,1 |

1,3 |

2,7 |

0,2 |

0,35 |

1,225 |

-1,424 |

0,25 |

2,93 |

3,08 |

1,48 |

2,53 |

0,213 |

0,325 |

0,875 |

-1,122 |

0,5 |

2,95 |

3,05 |

1,65 |

2,35 |

0,225 |

0,3 |

0,534 |

-0,804 |

0,75 |

2,98 |

3,03 |

1,83 |

2,18 |

0,238 |

0,275 |

0,203 |

-0,471 |

1 |

3 |

3 |

2 |

2 |

0,25 |

0,25 |

-0,12 |

-0,12 |

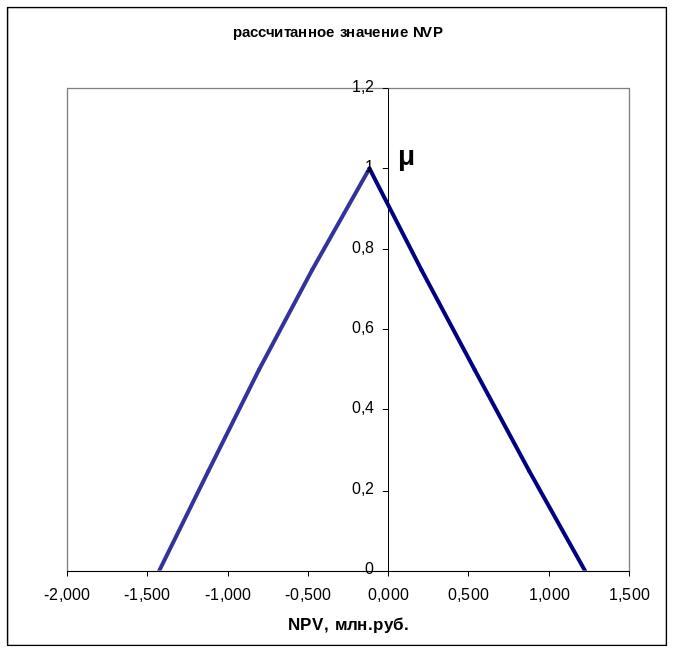

Рис. 2.4. Рассчитанное значение NPV

Как видно наиболее вероятное значение NPV будет находиться около -0,12 млн. руб. Таким образом, скорее всего проект будет убыточным. Риск отрицательных значений NPV можно определить как соотношение площади, которая попадает в отрицательную область и общей площади фигуры.

2. Оценка внутренней ставки доходности.

Показатель внутренней ставки доходности (ВСПД) – IRR (Internal rate of return) позволяет оценить прочность проекта. Смысл его – в нахождении значения ставки дисконтирования r, которая обращает NPV в ноль, и сводится к решению степенного уравнения:

![]() (2.4)

(2.4)

Рассмотрим пример расчета IRR в нечеткой форме. Исходные данные возьмем из пункта 1.

Таблица 2.2

Результаты расчета IRR по α-уровням

α-уровень |

I |

∆V |

r |

NPV |

||||

0 |

2,9 |

3,1 |

1,3 |

2,7 |

-10,96% |

53,68% |

-0 |

0,000 |

0,25 |

2,93 |

3,08 |

1,48 |

2,53 |

-2,72% |

45,61% |

0,000 |

0,000 |

0,5 |

2,95 |

3,05 |

1,65 |

2,35 |

5,42% |

37,57% |

0,000 |

0,000 |

0,75 |

2,98 |

3,03 |

1,83 |

2,18 |

13,49% |

29,54% |

0,000 |

0,000 |

1 |

3 |

3 |

2 |

2 |

21,53% |

21,53% |

-0 |

-0 |

Рис. 2.5. Результат расчета IRR в нечеткой форме

Таким образом, на двух примерах показано, что расчеты в нечеткой форме дают дополнительные возможности для анализа инвестиционных проектов. Это может быть полезно, тем более, что данный метод учитывает все нечеткости и неопределенности в исходных данных, что не позволяет сделать ни одна из общепринятых методик.