Ответы на вопросы по бухучету.

1. Предмет бухгалтерского учета. Что такое учет? Учет – это получение и регистрация информации об каком-либо объекте учета. Мы все, даже не задумываясь об этом, ведем учет своего личного имущественного состояния - сколько и какое у нас имущество, сколько денег получено и потрачено, выгодно ли продали или приобрели имущество. Такой же учет необходим и любой организации. Предприятие может быть большим, или малым, но ему всегда будет присуще разнообразие хозяйственных операций, внешних и внутренних связей (рис.1). Без хорошего учета легко запутаться в этом кругообороте, потерять свои заработанные деньги или не получить запланированный доход.

Рис.1 Предприятие во внешних и внутренних связях.

Учет для своих личных целей каждый ведет либо в уме, либо письменно. В организациях учет может вестись только письменно и только документально. Почему? Потому что, документ – это наиболее объективный источник получения информации. Документ сохранит информацию не зависимо от действий, желаний и памяти сотрудников организации. Документ – это основной вид доказательства в хозяйственном и финансовом праве.

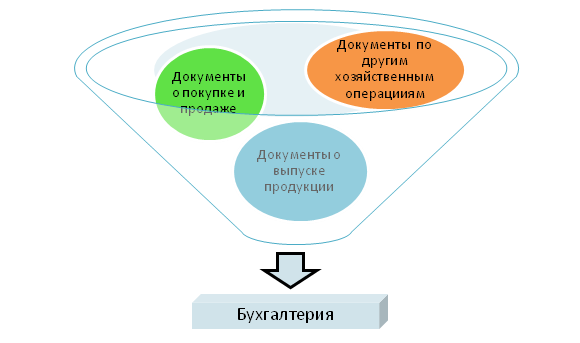

Документальный, в денежном выражении учет имущества и обязательств организации называется бухгалтерским учётом. Он ведется путем непрерывного и сплошного учета хозяйственных операций, результатом которых являются изменения в составе или структуре имущества, обязательств и капитала организации (предприятия). В бухгалтерию предприятия должны поступать все документы о таких операциях (рис.2).

Рис.2 Сплошной документальный учет хозяйственных операций.

Объектами бухгалтерского учёта являются:

Рис.3

Объекты бухгалтерского учета

Рис.3

Объекты бухгалтерского учета

Объекты учета неразрывно связаны с хозяйственными операциями, в результате которых объекты учета появляются, изменяются, передаются, списываются. Таким образом, бухгалтерский учет учитывает результаты хозяйственных операций.

Какие моменты хозяйственной деятельности предприятия, и какие документы не попадают под обязательный бухгалтерский учет? Это:

Рассмотрим на примере объекта учета «товары» круг интересов бухгалтерии и других служб.

Рис.4 Товар в кругу интересов различных служб предприятия.

Таким образом, бухгалтерский учет – это учет фактически состоявшегося движения объекта учета или изменения его состояния в натуральном и одновременно денежном выражении.

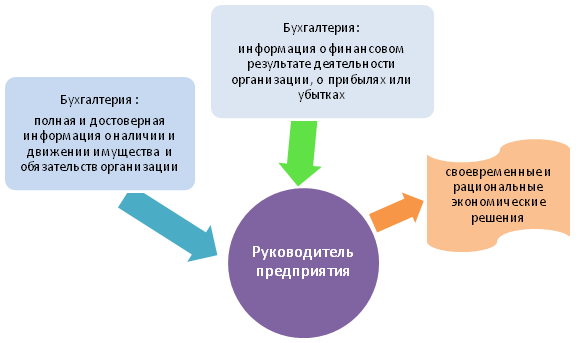

Основная цель и задача бухгалтерского учета состоит в том, чтобы руководители и другие должностные лица организации в любое время могли:

Рис.5

Основная задача и цель работы бухгалтерии.

Рис.5

Основная задача и цель работы бухгалтерии.

Бухгалтерский учет позволяет также выполнять следующие задачи, которые обязательны для каждого предприятия:

На более масштабном уровне правильно организованный бухгалтерский учет в каждой отдельной организации является основой для получения достоверных данных о развитии региона и страны в целом, что необходимо для принятия региональных и государственных экономических решений.

Выполнить задачу обеспечения достоверной информацией заинтересованных лиц возможно лишь тогда, когда бухгалтерский учет и отчетность будут одинаково понятны для всех пользователей. Поэтому бухгалтерский учет должен вестись всеми организациями по одинаковым правилам. Не важно, чем занимается организация – выпускает автомобили или печенье, строит дома или оказывает услуги, отчетные данные о ее финансовом состоянии должны быть сопоставимы с данными других хозяйствующих субъектов. Если предположить, что каждая организация будет сочинять свои правила учета и составлять какие-нибудь самостоятельно придуманные отчеты, то никто, кроме самой организации, не сможет понять ее финансовое состояние, удостовериться в ее финансовой благонадежности. Государство не сможет построить экономически обоснованную систему взимания налогов. Не возможно будет обеспечить порядок в хозяйственно-финансовой сфере и защиту ее добросовестных участников, будет очень затруднительна профессиональная подготовка специалистов финансовой сферы.

Единообразие бухгалтерского учета достигается в результате обобщения всего многообразия хозяйственных операций до типовых, стандартных видов операций. В результате, в любой организации названия видов операций будут одинаковыми – получение материалов, перечисление денег, начисление заработной платы, реализация продукции, покупка оборудования, продажа готовой продукции и т.д.

Рис.6

Обобщение многообразных хозяйственных

операций для целей бухгалтерского

учета.

Рис.6

Обобщение многообразных хозяйственных

операций для целей бухгалтерского

учета.

Основной измеритель в бухгалтерском учете универсален – это денежное выражение хозяйственной операции. Поэтому учет во всех организациях можно строить по единому порядку. В рамках установленных правил в отраслевом учете есть свои особенности в части документооборота, объема операций, ценообразования, налогообложения. Учет в банках имеет свои особенности. Учет в бюджетной сфере существенно отличается от бухгалтерского учета во внебюджетной сфере. Но везде основополагающие принципы построения учета – те же. Поэтому специалист в сфере бухгалтерского учета может работать на любом предприятии, разобраться в специфике отраслевого учета, сможет понять правилах учета в любой сфере.

Традиция ведения бухгалтерского учёта существует много веков, считается, что бухгалтерский учет появился одновременно с письменностью. Сам учет появился, конечно, раньше – каждому хозяину требовалось помнить и учитывать свое имущество, свои долги, своих должников. Во все века проблема установления единых правил учета была и остается актуальной, потому что платежеспособность коммерсанта и его налоговую добросовестность можно определить, если только его учет понятный и полный. Первое описание практического применения современных методов бухгалтерии дано математиком Лукой Пачоли в Трактате о счетах и записях в конце 15 века, в период становления и развития всемирной торговли.

В настоящее время в мире развивается тенденция к сближению стандартов бухгалтерского учета разных стран, разрабатываются и применяются международные стандарты учета. Такая необходимость вызвана развитием международных экономических связей, международной экономической интеграцией.

Целью бухгалтерского учета является создания потока экономической информации с целью управления, контроля, анализа и планирования хозяйственной деятельности любого субъекта предпринимательства.

Имея качественную информацию, пользователь может принимать правильные решения, реализация которых принесет ему положительный результат.

Задачи бухгалтерского учета

Согласно цели, бухгалтерский учет решает поставленные перед ним задачи, которые определены законом о бухгалтерском учете:

1. сбор и формирование экономической информации;

2. предоставление информации пользователям;

3. предотвращение отрицательных результатов.

2. Начиная изучение бухгалтерского учета, в первую очередь надо изучить вопрос классификации средств, крайне необходимый для правильного учета имущества предприятия (учреждения). Средства можно подразделять по многим признакам. В бухгалтерском учете используются две основные классификации хозяйственных средств: 1) по составу, видам, по роли в производстве; 2) по источникам образования (по праву собственности). По первой классификации средства делятся на две группы: средства долгосрочного использования и краткосрочного использования (раньше их называли основные и оборотные средства). В рыночных условиях появились и другие средства, например нематериальные активы. Особенностью средств долгосрочного использования является многократное, продолжительное использование без изменения их внешнего вида, формы. По мере изнашивания они по частям передают свою стоимость на готовую продукцию. Средства долгосрочного использования делятся на основные средства, нематериальные активы и финансовые вложения. Основные средства включают в себя здания и сооружения, машины и оборудование, транспортные средства, вычислительную технику и т.д. сроком службы более 1 года. Выделяются незаконченное капитальное строительство и приобретение основных средств. С появлением в нашей экономике совместных и иностранных предприятий образовалась такая группа средств долгосрочного использования, как нематериальные активы, не имеющие физической формы, не имеющие «осязаемой ценности»: лицензии, патенты, программное обеспечение ЭВМ и др. Они также изнашиваются постепенно, как и основные средства. В условиях рыночной экономики в учете выделилась новая группа средств— финансовые вложения в виде акций, облигаций, предоставленные другим предприятием займы. Эти средства приносят доход предприятию, не теряя своей стоимости. Оборотные средства краткосрочного, или текущего, использования (в балансе их называют текущими активами) — это предметы труда, которые используются непродолжительное время и часто потребляются в одном производственном цикле, полностью перенося свою стоимость на изготовленную продукцию. К ним относятся сырье и материалы, полуфабрикаты, комплектующие изделия для изготовления продукции, топливо, запчасти для ремонта основных средств, незавершенное производство, готовая продукция, покупные товары, предназначенные для реализации, денежные средства в кассе предприятия (наличные деньги) и на расчетном и валютном счетах в банке. К оборотным средствам относятся также дебиторская задолженность (лат. с1еЬНог— должник) за отгруженную продукцию, товары, еще не оплаченные покупателем. Вторая классификация средств — по источникам образования, т.е. чьи это средства, чья это собственность. По этому признаку хозяйственные средства делятся на собственные и заемные. Главный источник собственных средств — это уставный фонд (уставный капитал), сумма которого записывается в уставе предприятия, регистрируется в государственных органах и создается, формируется собственниками, учредителями предприятия (государство, юридические и физические лица). Взносы в уставный фонд по договоренности учредителей вносятся в денежной и неденежной форме (материалами, товарами и т.д.), а в бюджетных организациях — это бюджетное финансирование. Неденежные вклады в уставный фонд подлежат экспертной оценке уполномоченными организациями для установления их реальной стоимости. Вторым источником собственных средств является прибыль предприятия — это разность между выручкой от реализации и затратами. Но определенная часть прибыли отчисляется государству в виде налогов на прибыль, на недвижимость, а оставшаяся в распоряжении предприятия прибыль идет на нужды производства, на выплату дивидендов учредителям и т.д. Все безвозмездные поступления денежных средств и материальных ценностей также являются источниками собственных средств. На практике у всех предприятий кроме собственных средств в обороте участвуют и чужие, заемные средства, которые называются кредиторской задолженностью (от лат. сгес/Ног— заимодавец). К такой задолженности относят задолженность по кредитам банка, займам юридических и физических лиц, задолженность поставщикам и подрядчикам за товары и услуги, задолженность бюджету, персоналу по оплате труда и т.д.

3. Для изучения предмета бухгалтерского учета применяются различные приемы и способы его изучения, т.е. метод бухгалтерского учета – это совокупность различных способов и приемов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью. Метод зависит от изучаемого предмета учета, от поставленных перед ним задач и требований, предъявляемых к нему. Таким образом, непосредственное содержание метода бухгалтерского учета вытекает из особенностей бухгалтерского учета и его сущности.

Основными элементами метода бухгалтерского учета являются: бухгалтерский баланс, бухгалтерские счета, двойная запись операций на счетах, документация, инвентаризация, оценка, калькуляция, бухгалтерская отчетность.

Бухгалтерский баланс представляет систему показателей, характеризующих финансово-хозяйственную деятельность организации, состояние ее средств и источников на определенную дату в единой денежной оценке. Баланс – это способ их обобщения и группировки. Бухгалтерский баланс является основной формой отчетности, которая характеризует размер имущества и финансовое состояние организации.

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных хозяйственных операций, они являются способом вторичной регистрации средств и операций с ними. Необходимость в счетах объясняется тем, что сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета. Счета в бухгалтерском учете позволяют производить группировку и получать обобщенные характеристики объектов учета.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета; она обеспечивает возможность контроля за правильностью отражения хозяйственных операций. Хозяйственные операции отражаются на счетах с помощью двойной записи, которая показывает взаимную связь объектов учета. Благодаря двойной записи каждая хозяйственная операция отражается в одной и той же сумме два раза на разных счетах. Двойная запись позволяет понять внутреннюю связь явлений, экономический смысл, содержание каждой операции. Двойное отражение хозяйственных операций на счетах является необходимостью, обусловленной переходом средств из одного состояния в другое, а также сменой форм стоимости в процессе кругооборота средств.

Документация – письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. Каждая хозяйственная операция оформляется документами типовых и специализированных форм. Документ служит не только основанием для фиксирования хозяйственной операции, но способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивает сохранность имущества.

Инвентаризация – способ проверки соответствия фактического наличия хозяйственных средств организации данным учета. Как элемент метода бухгалтерского учета – это средство наблюдения последующей регистрации явлений и операций, не отраженных первичной документацией в момент их совершения.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка – способ, с помощью которого активы организации получают денежное выражение. Она необходима для получения обобщающих показателей о различных средствах, их источниках, операциях с ними. В основу оценки хозяйственных средств положена фактическая себестоимость. Основные принципы оценки устанавливаются нормативными документами, в их основу положены принципы единства и реальности. Так, основные средства оцениваются по первоначальной и восстановительной стоимости, а в балансе они показываются по остаточной стоимости; нематериальные активы – по первоначальной стоимости, балансовое отражение – остаточная стоимость; сырье и материалы – по фактической себестоимости, готовая продукция – по нормативной или фактической себестоимости и т.д.

Калькуляция – это способ группировки затрат и определение себестоимости материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг, т.е. себестоимость объектов учета исчисляется с помощью калькуляции. Существуют различные виды калькуляций: плановые, отчетные, нормативные и другие. Они состоят из статей, состав и содержание которых регламентируются нормативными и локальными документами.

Бухгалтерская отчетность – это система обобщающих технико-экономических показателей о финансовом положении организации за определенный период времени.

Она намного шире освящает деятельность организации и поэтому кроме баланса имеет различные формы. Входящие в их состав показатели формируют информацию, которая используется для управления, анализа и контроля за хозяйственной деятельностью организации.

Перечисленные выше методы применяются в органической связи друг с другом: учет начинают с документации операций, которые отражаются на счетах с помощью двойной записи. Для обобщения в едином измерении данных, содержащихся в документах, используют денежную оценку, а для их проверки и уточнения применяют инвентаризацию. Уточненные данные счетов используют для исчисления себестоимости путем калькуляции. Заключительным этапом является составление бухгалтерского баланса и других форм отчетности

Бухгалтерский учет, как и любая другая наука, разрабатывает собственные способы исследования своего предмета. Совокупность таких способов представляет собой метод бухгалтерского учета. Отдельные, конкретные способы являются составными частями метода, его элементами. Содержание метода бухгалтерского учета и его составных частей - способов - зависит от особенностей предмета, задач и требований, предъявляемых к нему. Метод бухгалтерского учета включает следующие способы (элементы): документация и инвентаризация, счета бухгалтерского учета и двойная запись, оценка и калькуляция, бухгалтерский баланс и отчетность. Организация бухгалтерского учета требует прежде всего наблюдения, измерения и регистрации каждой хозяйственной операции в специальных документах или в технических носителях информации. Все последующие записи в бухгалтерском учете производят только на основании документов. Следовательно, документация - это способ первичной регистрации хозяйственных операций (в учетных документах или технических носителях информации) и обоснования правильности бухгалтерских записей. По ряду причин не все явления хозяйственной деятельности могут быть зарегистрированы в документах в момент их совершения, например естественная убыль и т.п. Их выявляют путем инвентаризации, т.е. проверки хозяйственных средств путем их подсчета в натуре. Данные инвентаризации используют для документального оформления неучтенных операций, чтобы установить соответствие учетных данных об имуществе его фактическому состоянию. Следовательно, инвентаризация - способ уточнения показателей учета и последующего контроля за сохранностью имущества организации. Каждая организация имеет большое количество хозяйственных средств, ежедневно совершает много операций. Для наблюдения и контроля их необходимо группировать по экономически однородным признакам. Такую группировку осуществляют с помощью счетов бух-галтерского учета. Запись операций на счетах делают на основании документов. Следовательно, если в документах осуществляется первичная регистрация, то на счетах - вторичная. Счета бухгалтерского учета являются способом вторичной регистрации и группировки имущества организаций и хозяйственных операций с целью текущего наблюдения и контроля за ними. Хозяйственные операции отражаются на счетах бухгалтерского учета с помощью двойной записи, которая показывает взаимную связь объектов учета под влиянием хозяйственных операций. Например, операция поступления денег с расчетного счета в кассу вызовет изменения как в составе денежных средств на расчетном счете (уменьшение), так и в составе денежных средств в кассе (увеличение). Благодаря двойной записи каждая хозяйственная операция отражается в равных суммах не менее чем в двух счетах (в приведенном примере: «Расчетный счет» и «Касса»). Двойная запись операции на счетах является способом отражения взаимосвязи хозяйственных явлений. Для получения обобщающих показателей имущество организаций и хозяйственные операции по его движению оценивают в денежном выражении. Основные принципы оценки установлены Законом «О бухгалтерском учете» (основные средства, например, оценивают по первоначальной стоимости, материальные ценности - по заготовительной себестоимости, готовую продукцию - по производственной себестоимости). Таким образом, оценка является способом денежного выражения объектов бухгалтерского учета. Применение установленного способа оценки обеспечивает реальность балансов и отчетов, реальность и сопоставимость показателей хозяйственной деятельности организаций. Для контроля за хозяйственной деятельностью необходимо знать себестоимость каждого вида и всей товарной продукции в целом, что достигается применением метода калькуляции. Калькуляция - это способ исчисления себестоимости единицы каждого вида и всей произведенной продукции. Для получения сведений о состоянии имущества организации и источников его формирования на определенный момент времени периодически (как правило, на 1-е число каждого месяца) составляют бухгалтерский баланс. Бухгалтерский баланс - это способ группировки и обобщенного отражения в денежной оценке имущества организаций и источников его формирования на определенный момент. Бухгалтерский баланс является основной отчетной формой, которая характеризует финансовое состояние организации. Для получения сведений о других сторонах хозяйственной деятельности организации составляют другие формы отчетности. Отчетность представляет собой систему обобщающих экономических показателей хозяйственной деятельности за отчетный период времени. Более подробно каждый из способов, образующих в совокупности метод бухгалтерского учета, рассматривается в последующих главах. Все способы применяются не изолированно друг от друга, а в органической связи. Так, бухгалтерский учет начинается с документации хозяйственных операций. На основании документов производится запись операций на счетах при помощи двойной записи. Для обобщения в едином денежном измерении учетных данных, содержащихся в документах и счетах, применяется денежная оценка. Данные, отражаемые на счетах, проверяют и уточняют при инвентаризации. Уточненные данные счетов используют для исчисления себестоимости продукции с помощью калькуляции, а также для составления баланса и других форм отчетности.

4. Содержание бухгалтерского баланса

Бухгалтерский Баланс - это отчетный документ, представляющий собой перечень ресурсов предприятия (активы) и источников их возникновения (пассивы). Данные представляются в стоимостной оценке на конкретную отчетную дату.

Укрупненно структура Баланса представлена на ниже рисунке.

ИК - инвестированный капитал, ЧОК - чистый оборотный капитал, ЗК - заемный капитал

Активы организации по сроку использования подразделяются на:

Внеоборотные или постоянные активы (ПА) - ресурсы, приобретенные для долгосрочного использования (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.). Внеоборотные активы составляют I раздел актива Баланса.

Оборотные /текущие/ активы (ТА) или оборотные средства - ресурсы, приобретенные с целью их использования в течение обычного производственного цикла фирмы или одного года.Оборотные активы составляют II раздел актива Баланса .

Пассивы предприятия (источники финансирования) по признаку принадлежности разделяются на собственный капитал (СК) и заемный капитал (ЗК).

Величину собственного капитала предприятия характеризует III раздел Баланса "Капитал и резервы". Статьи, входящие в III раздел, отражают структуру собственных средств организации, в частности, величину уставного (объявленного) капитала, дополнительного капитала (возникающего в результате переоценки фондов), величину накопленной нераспределенной прибыли или убытков компании. В балансе, действующем до 2000 года, непокрытые убытки прошлых лет и отчетного года были выделены в отдельный раздел актива - "Убытки".

Заемный капитал разделяется на долгосрочные обязательства (более 1 года) и краткосрочные обязательства - текущие пассивы. Долгосрочные и краткосрочные пассивы отражаются соответственно в IV и V разделах Баланса.

С точки зрения возможности "безопасного" использования в течение длительного срока (в основном для финансирования постоянных активов), долгосрочные обязательства приравниваются к собственному капиталу и составляют вместе с ним инвестированный капитал.

Инвестированный капитал рассчитывается для целей анализа и не выделен в исходном Балансе как отдельный раздел.

Основной принцип бухгалтерского учета состоит в равенстве общих величин активов и пассивов (сальдо Баланса). Используя приведенные выше обозначения, его можно записать так:

ВБ = ВА = ВП = ПА + ТА + Уб = СК + ЗК = ИК + ТП

где ВБ - валюта Баланса, ВА - всего активов, ВП - всего пассивов, ТП - текущие пассивы.

Бухгалтерский баланс - старейшая форма отчетности (его составляли еще итальянские купцы эпохи Возрождения) является главным источником информации об имущественном положении организации. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса - показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

В России это равенство выглядит так:

актив = пассив. (1)

В западной практике активы уравновешиваются с собственным капиталом и обязательствами, которые для удобства пользователей несколько трансформируются:

актив = обязательства + собственный капитал. (2)

В Концепции бухгалтерского учета в рыночной экономике в России дается экономическая характеристика активов, обязательств и капитала, которая, однако, не является критерием для их отражения в учетных регистрах и не получила дальнейшей конкретизации в других отечественных нормативных документах.

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Обязательствами считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

В МСФО дается следующее определение этих элементов отчетности.

Активы - это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем.

Обязательства - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Капитал - это доля в активах компании, остающаяся после вычета всех ее обязательств.

Эти формулировки позволяют более четко определить содержание и построение баланса. Так, до недавнего времени в отечественном балансе в составе активов показывались убытки (к настоящему времени это правило устранено), что явно противоречило международной практике.

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию; он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно то, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

Данные в балансе могут быть сгруппированы по-разному. Главным критерием группировки выступают участие средств в обороте организации и выполняемые ими функции. Активы и обязательства представляются в зависимости от срока обращения (погашения) как краткосрочные (запасы, дебиторы, денежные средства, кредиторы и др.) и долгосрочные (долгосрочные инвестиции, основные средства, нематериальные активы, долгосрочные займы). Активы и обязательства отражаются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. Многие активы, например основные средства или сырье, имеют физическую форму, однако это не является определяющим. Так, деловая репутация организации отражается в активе, хотя не имеет физической формы, но ожидается, что принесет организации доход.

Важнейшей характеристикой обязательства является то, что оно представляет собой задолженность, обязанность действовать или выполнять что-либо определенным образом. Погашение обязательств, как правило, связано с выплатой денежных средств, передачей других активов, предоставлением услуг, заменой обязательств или переводом их в капитал, что означает отказ от ресурсов, обеспечивающих получение будущей экономической выгоды. Обязательства, стоимостная величина которых может быть измерена лишь приближенно, показываются как оценочные резервы.

Капитал в балансовом уравнении отражается как остаточный (см. уравнение (3)), и в его составе могут быть выделены средства, внесенные акционерами, прибыль, резервы, представляющие перераспределение прибыли или ее корректировку, дающие дополнительную защиту интересов акционеров.

Баланс может быть построен вертикально (как в настоящее время у большей части западных компаний) или горизонтально (как у российских организаций), актив может находиться слева, а пассив справа или наоборот (типично для британских компаний 50-60-х годов).

При вертикальном построении баланса равенство (2) преобразуется в следующее уравнение:

активы - обязательства = собственный капитал. (3)

При такой группировке собственники организации без дополнительных расчетов могут определить размер принадлежащего им капитала. Разница между активами и обязательствами получила название нетто-активов; они должны быть равны собственному капиталу организации. Выделение других промежуточных итогов, таких, как нетто-оборотные активы, позволяет сделать более наглядным анализ, упростить расчет платежеспособности организации. К обычным итогам разделов, показывающим общую сумму тех или иных статей, в этом случае добавляются очень важные характеристики деятельности организации.

Поясним структуру баланса при различных способах группировки статей на простых числовых примерах.

Таблица 1

Баланс фирмы XYZ на 1 января 200Х г.

Баланс фирмы XYZ, построенный горизонтально, будет выглядеть как в табл. 2.

Таблица 2

Баланс фирмы XYZ на 1 января 200_ г.

В балансе из табл. 1 итог нетто-активов и собственного капитала составляет 1200 д.е. и показывает балансовую величину собственности, принадлежащую акционерам, его расчет соответствует определению, приведенному выше. Нетто-оборотный капитал рассчитывается как разница между оборотными активами, включающими сырье, дебиторскую задолженность, денежные средства, и краткосрочными обязательствами, показывает оборотный капитал, находящийся в обращении компании.

Во втором балансе подсчитываются итоги по группам статей активов и пассивов и устанавливается равенство между активами и пассивами. Общий итог баланса равен 1600 д.е. и показывает общую сумму имущества, принадлежащего компании по активу, а также собственный капитал и задолженность по пассиву. Итог баланса из табл. 2 выше на величину краткосрочной задолженности, которая должна быть погашена компанией.

В соответствии с классификацией по участию в обороте ПБУ 9/99 рекомендует объединять средства в активе баланса в следующие разделы: "Внеоборотные активы" (срок обращения более 12 месяцев) и "Оборотные активы" (срок обращения более 12 месяцев), а источники образования этих средств в пассиве в разделы: "Капитал и резервы", "Долгосрочные обязательства", "Краткосрочные обязательства".

Каждый отдельный показатель в балансе, по которому проставлена сумма, называется статьей.

5. Бухгалтерский баланс содержит информацию о состоянии средств и их источников на определенную дату. Однако для управления хозяйственной деятельностью надо иметь информацию о средствах за определенные промежутки времени. Такая информация формируется на счетах. Бухгалтерские счета — это способ текущего отражения всех изменений, происходящих в составе средств и источников их образования. Счета являются накопителями фактической информации. Они открываются на каждую статью баланса, т.е. служат для учета однородных видов средств и их источников. Так как баланс состоит из актива и пассива, то и счета различают активные, пассивные и активно-пассивные. Активные счета открываются на статьи актива баланса и служат для учета средств по составу и размещению. Например, счета: 01 «Основные средства», 10 «Материалы», 50 «Касса», 20 «Основное производство» и др. Пассивные счета открываются на статьи пассива баланса и служат для учета средств по источникам их образования. Например, счета: 80 «Уставный фонд», 82 «Резервный фонд» и др. Счет имеет две стороны: левая — дебет, правая — кредит. Порядок записей в активных счетах следующий: - в дебете записываются начальный остаток (начальное сальдо), всякое увеличение средств и конечный остаток; - в кредите — всякое уменьшение средств. В пассивных счетах записи производятся наоборот, т.е. начальное и конечное сальдо, увеличение — по кредиту, а уменьшение — по дебету. В конце каждого месяца подсчитываются обороты и конечное сальдо. Оборотом называется общая сумма хозяйственных операций по дебету счета (дебетовый оборот) и по кредиту счета (кредитовый оборот), не считая начальное сальдо. Конечное сальдо в активных счетах определяется так: к начальному сальдо прибавляется дебетовый оборот и вычитается кредитовый. В пассивных счетах конечное сальдо равняется: начальное сальдо плюс кредитовый оборот и минус дебетовый оборот. В активных счетах сальдо будет всегда дебетовым, а в пассивных — кредитовым. Сальдо может отсутствовать. В активно-пассивных счетах сальдо может быть и дебетовым и кредитовым. К активно-пассивным относятся счета 76 «Расчеты с разными дебиторами и кредиторами», 99 «Прибыли и убытки» и некоторые другие. Например, дебетовое сальдо по 76му счету означает долг других предприятий данному предприятию (дебиторская задолженность), а кредитовое сальдо показывает долг предприятия другим предприятиям (кредиторская задолженность). Понятия «дебет» и «кредит» происходят от латинских слов: ёеЬе1:— он должен, сгес/И— он верит. Сальдо конечное для данного месяца является начальным сальдо для следующего месяца.

Для ведения бухгалтерского учета на счетах используется правило двойной записи, которое заключается в следующем: любая хозяйственная операция отражается одновременно на двух счетах — в дебете одного и кредите другого счета.

Например, списаны материалы в производство на сумму 6000 р. В данной операции участвуют два активных счета: 10 «Материалы» и 20 «Основное производство». Так как материалы выбыли со склада, то сумма 6000 р. отражается на кредите счета 10. Эти материалы поступили в основное производство, поэтому та же сумма будет проходить по дебету счета 20.

Счет 10 «Материалы»

|

Счет 20 «Основное производство»

|

Бухгалтерская проводка для данной операции следующая:

ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы».

Взаимосвязь между счетами называется корреспонденцией счетов, а сами счета —корреспондирующими. Указание корреспонденции счетов называется бухгалтерской проводкой. Составить бухгалтерскую проводку — значит указать, какой счет дебетуется, а какой кредитуется и на какую сумму.

Рассмотрим на примерах, как составляются бухгалтерские проводки.

Пример 2.7. Составление простых бухгалтерских проводок.

Задание 1. Составить бухгалтерские проводки для следующих хозяйственных операций.

1. Погашен краткосрочный кредит банка с расчетного счета:

а) определим, какие счета участвуют в операции, в нашем случае это активный счет 51 «Расчетный счет» и пассивный счет 66 «Расчеты по краткосрочным кредитам»; б) сначала определимся с одним счетом. Для этого следует выбрать активный или пассивный счет (а не активно-пассивный), потому что именно на активных и пассивных счетах действуют строгие правила. Лучше всего, если это будет активный денежный счет, как в нашем примере.

Активный счет

|

Пассивный счет

|

Так как деньги выбыли с расчетного счета (уменьшение в кредите активного счета), то активный счет 51 кредитуется, при этом уменьшается задолженность за краткосрочный кредит, значит пассивный счет 66 дебетуется. Проводка для этой хозяйственной операции будет следующая:

ДЕБЕТ 66 «Расчет по краткосрочным кредитам» КРЕДИТ 51 «Расчетный счет».

2. Получены нематериальные активы от учредителей:

а) в данной операции участвуют активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями»; б) определимся с активным счетом 04. Нематериальные активы получены (увеличение в дебете активного счета), поэтому счет 04 дебетуется, в результате этой операции появляется кредиторская задолженность перед учредителями, что отражается на кредите активно-пассивного счета 75.

Проводка для данной операции следующая:

ДЕБЕТ 04 «Нематериальные активы» КРЕДИТ 75 «Расчеты с учредителями».

3. Перечислены налоги в бюджет:

а) в данной операции участвуют активный счет 51 «Расчетный счет», так как налоги — это денежные средства предприятия, и пассивный счет 68 «Расчеты по налогам и сборам»; б) определимся с активным счетом 51. Деньги перечислены с расчетного счета (уменьшение в кредите активного счета), поэтому счет 51 кредитуется, при этом будет погашена задолженность бюджету по налогам, следовательно, пассивный счет 68 будет отражаться в дебете.

Проводка для данной операции следующая:

ДЕБЕТ 68 «Расчет по налогам и сборам» КРЕДИТ 51 «Расчетный счет».

4. Покрыт убыток за счет средств резервного капитала:

а) в данной операции участвуют пассивный счет 82 «Резервный капитал» и активно-пассивный счет 99 «Прибыли и убытки»; б) определимся с пассивным счетом 82. Резервный капитал уменьшается (уменьшение в дебете пассивного счета), поэтому счет 82 дебетуется, уменьшение убытка будет показано на кредите активно-пассивного счета 99.

Проводка для данной операции следующая:

ДЕБЕТ 82 «Резервный капитал» КРЕДИТ 99 «Прибыли и убытки».

5. Увеличен уставный капитал за счет средств добавочного капитала:

а) в данной операции участвуют два пассивных счета — 80 «Уставный капитал» и 83 «Добавочный капитал»; б) определимся сначала с одним счетом, например со счетом 80. Уставный капитал увеличивается (увеличение в кредите пассивного счета), поэтому пассивный счет 80 кредитуется, а уменьшение в пассивном счете 83 будет показано в дебете.

Проводка для данной операции следующая:

ДЕБЕТ 83 «Добавочный капитал» КРЕДИТ 80 «Уставный капитал».

6. Оприходованы запасные части на склад:

а) в данной операции участвуют активный счет 10 «Материалы» и пассивный счет 60 «Расчеты с поставщиками». Не указано, от кого получены материалы, значит они приобретены у поставщиков, как это бывает в большинстве случаев, в остальных вариантах обычно оговаривается, от кого поступили средства; б) определимся с активным счетом 10. Материалы получены (увеличение в дебете активного счета), поэтому счет 10 дебетуется, при этом появилась задолженность перед поставщиками, поэтому пассивный счет 60 будет кредитоваться.

Проводка для данной операции следующая:

ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками».

Задание 2. Составить хозяйственные операции к указанным бухгалтерским проводкам.

1. ДЕБЕТ 10 «Материалы» КРЕДИТ 20 «Основное производство»:

а) в операции участвуют два активных счета; б) определимся с одним активным счетом, например со счетом 10. Так как счет дебетуется, произошло увеличение материалов на складе, далее задаем вопрос, по какой причине это произошло, и отвечаем на него, ориентируясь на второй счет проводки, — они возвращены из основного производства; в) формулируем операцию — сэкономленные в основном производстве материалы возвращены на склад.

2. ДЕБЕТ 71 «Расчеты с подотчетными лицами» КРЕДИТ 50 «Касса»:

а) в операции участвуют активный счет 50 и активно-пассивный счет 71; б) определимся с активным счетом 50. Так как счет кредитуется, деньги выбыли из кассы, выясняем по какой причине, ориентируясь на второй счет проводки, — они выданы подотчетному лицу; в) формулируем операцию — выданы деньги подотчет.

3. ДЕБЕТ 75 «Расчеты с учредителями» КРЕДИТ 80 «Уставный капитал»:

а) в операции участвуют активно-пассивный счет 75 и пассивный счет 80; б) определимся с пассивным счетом 80. Так как он кредитуется, произошло увеличение уставного капитала, выясняем за счет чего, ориентируясь на второй счет проводки, — за счет учредителей; в) формулируем операцию — за счет взносов учредителей увеличен уставный капитал.

4. ДЕБЕТ 20 «Основное производство» КРЕДИТ 70 «Расчеты с персоналом по оплате труда»:

а) в операции участвуют активный счет 20 и пассивный счет 70; б) определимся с активным счетом 20. Так как счет дебетуется, затраты на основное производство увеличились, выясняем по какой причине, ориентируясь на второй счет проводки, в производственные расходы включены затраты на оплату труда; в) формулируем операцию — начислена заработная плата работникам основного производства или начислена заработная плата за производство продукции.

Бухгалтерские проводки бывают простые и сложные. В простой бухгалтерской проводке участвуют только два бухгалтерских счета, как это показано в примере 2.7. В сложных бухгалтерских проводках дебет одного счета может быть связан с кредитом нескольких счетов, или наоборот, кредит одного счета связан с дебетом нескольких счетов. Например, получены от учредителя основные средства и нематериальные активы. В этой операции кредит счета 75 «Расчеты с учредителями» связан с дебетом двух разных счетов 01 «Основные средства» и 04 «Нематериальные активы».

Рассмотрим, как составляются сложные бухгалтерские проводки на примере ведения учета на счете 10 «Материалы».

Пример 2.8. Составление сложных бухгалтерских проводок.

Задание. Составить задачу на ведение учета на счете 10 «Материалы», указать, от кого могут поступать материалы на склад и как они выбывают, с указанием бухгалтерских проводок.

1. Поступили материалы (показывают на дебете счета 10):

а) от поставщиков — ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»; б) от учредителей — ДЕБЕТ 10 «Материалы» КРЕДИТ 75 «Расчеты с учредителями»; в) от подотчетных лиц — ДЕБЕТ 10 «Материалы» КРЕДИТ 71 «Расчеты с подотчетными лицами».

2. Выбыли материалы (показывают на кредите счета 10):

а) списаны в производство — ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы»; б) списаны как убыль — ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 10 «Материалы»; в) возвращены как бракованные поставщику — ДЕБЕТ 60 «Расчеты с поставщиками и подрядчиками» КРЕДИТ 10 «Материалы».

Разберем, что же собой представляет Оборотно-сальдовая ведомость.

Итак, мы знаем, что в табличку счета вносятся по операциям все суммы, затем подсчитывается оборот и выводится сальдо на конец отчетного периода.

Для удобства контроля за счетами и выведения баланса в бухгалтерском учете применяется оборотная ведомость.

Это, пожалуй, один из наиболее часто используемых отчетов в бухгалтерской практике.

Оборотно-сальдовая ведомость содержит для каждого счета информацию об остатках на начало и конец периода и оборотах по дебету и кредиту за установленный период.

Давайте составим оборотно-сальдовую ведомость на основе данных шахматки, которую мы сделали в предыдущей статье.

Будем предполагать, что на некоторых счетах были остатки.

№ сч |

Наименование счета |

Остаток на начало месяца |

Обороты за месяц |

Остаток на конец месяца |

||||

Д |

К |

Д |

К |

Д |

К |

|||

01 |

Основные средства |

50000 |

|

150000 |

|

200000 |

|

|

08 |

Вложения во внеоборотные активы |

- |

- |

150000 |

150000 |

- |

- |

|

41 |

Товары |

24000 |

|

81600 |

25600 |

80000 |

|

|

44 |

Расходы на продажу |

|

|

69000 |

|

69000 |

|

|

50 |

Касса |

25000 |

|

300000 |

320000 |

5000 |

|

|

51 |

Расчетный счет |

12000 |

|

300000 |

|

312000 |

|

|

60 |

Расчеты с поставщиками |

|

96000 |

|

206000 |

|

302000 |

|

70 |

Расчеты с работниками по з/плате |

|

|

|

69000 |

|

69000 |

|

71 |

Расчеты с подотчетными лицами |

|

15000 |

20000 |

|

5000 |

|

|

90 |

Продажи |

|

|

|

300000 |

|

300000 |

|

ИТОГО |

111000 |

111000 |

1070600 |

1070600 |

671000 |

671000 |

||

Обратите внимание: в графах «Остаток на начало месяца» и «Остаток на конец месяца» всегда указывается только одна сумма – или по дебету (если счет активный), или по кредиту (если счет пассивный.)

Обороты за месяц (суммы всех операций отдельно по дебету и кредиту счетов) заносятся в колонки и по дебету, и по кредиту.

После заполнения оборотной ведомости подсчитываются ИТОГИ по каждой колонке (по столбцам).

Посмотрите, у правильно составленной и рассчитанной оборотно-сальдовой ведомостипопарное равенство итогов колонок.

Вообще, для анализа и для дальнейшего составления баланса, оборотно-сальдовая ведомость составляется уже после того, как будут сделаны все проводки по счетам, списана себестоимость, начислена амортизация, выведена прибыль и т.д.

Поэтому цифры в моем примере условные.

Оборотно-сальдовая ведомость может быть и развернутой, т.е. составляться и по аналитическим счетам.

Оборотная ведомость по аналитическим счетам составляется по тому же принципу, но по каждой группе аналитических счетов, открытых к одному синтетическому счету.

Итог по аналитической группе одного синтетического счета должен соответствовать строке этого синтетического счета в оборотной ведомости.

Из оборотной ведомости уже проверенные данные переносятся в баланс.

В компьютерных бухгалтерских программах, в частности 1С, реализована возможность получить оборотно-сальдовую ведомость не только за определенный период, но и отдельно по счету.

Конечно, это бесспорно облегчает работу бухгалтера, но для учебы все-таки попробуйте сделать оборотно-сальдовую ведомость вручную.

6. История бухгалтерского учета не зафиксировала точной даты возникновения двойной записи. Как составляющая (элемент) метода бухгалтерского учета, двойная запись насчитывает около тысячи лет. Времени двойная запись постоянно совершенствовал формы и методы регистрации, накопления и обработки информации, которые, с развитием производительных сил и особенно с появлением в XX веке электронной вычислительной техники, значительно менялись. Сущность же самого двойной записи без изменений, потому что не исчезала главная потребность в нем - потребность управления господарством. Сущность двойной записи, как мы уже говорили, состоит в том, что каждая хозяйственная операция записывается дважды - по дебету одного счета и по кредиту другого. Следовательно, чтобы отразить на счетах хозяйственную операцию, надо сначала осмыслить, что произошло в результате этой операции, то есть каких счетов она касаться. Наглядно это можно было увидеть на примере табл. 4.З. Напомним, что в «Трактате о счетах и записях» неоднократно упоминавшийся нами Лука Пачоли утверждает, что в Главной книге ничто не может быть занесено в раздел «Отдать», если его нет в разделе «Мать», и наоборот. Только благодаря этому требованию можно обеспечить баланс, т.е. одинаковые итоги «Отдать» и «Мать». Если эти итоги одинаковые, то можно сделать вывод, что записи велись правильно и на этой основе правильно выведено сальдо. Все это дает уверенность в разумном производстве хозяйства, ибо, по словам того же Пачоли, «... кто в делах своих не умеет быть хорошим бухгалтером, тот будет бродить как слепой наугад и не обойти ему больших убытков ». Можно ли как-то обойтись без двойной записи? Многовековой опыт подтвердил, что он является абсолютно обязательным элементом, засадной основой бухгалтерского учета. Особенно заметной становилась необходимость двойной записи при переходе от рабовладельческого к феодальному и капиталистического общества, то есть тогда, когда возникала острая потребность в совершенствовании системы управления. Не случайно Лука Пачоли специально подчеркивает необходимость надлежащего порядка ведения дел, чтобы можно было без задержки получить необходимые сведения как относительно должников, так и по собственным обязательствам. Иначе говоря, уже Пачоли видел необходимость создания того, что сейчас называют системой экономической информации. Хотя двойной записью пользуются на практике почти тысячу лет, ученые до сих пор не достигли согласия по экономической сути. Эта противоречивость мнений свидетельствует прежде всего о огромную теоретическую сложность механизма регистрации, группировки и систематизации хозяйственных операций. Главные расхождения во взглядах ученых касаются вопросов экономической основы двойной записи, причин его существования. Разные авторы обосновывают необходимость двойной записи существованием: товарного производства и закона стоимости; различных форм собственности и их динамики; различных источников образования имущества предприятия влияния на производство различных внешних факторов (экономических, правовых, социальных и других) кругооборота средств производства; причинно-следственных связей в процессе производства; потребности объединения остальных элементов метода бухгалтерского облику. Понятно, что потребности управления диктуют необходимость оформлять хозяйственные операции соответствующими документами, регистрировать и систематизировать их на счетах. Однако зафиксировать факт совершения хозяйственной операции - это лишь первый шаг: следующее оценки экономических явлений и процессов требует однозначного ответа на вопрос: откуда происходит имущество, являющееся предметом этой операции, его характер по производству (необратимые или оборотные активы), кто должник или кому нужно уплатить средства, как повлияли на хозяйственную деятельность процессы производства, конечный результат производства и хозяйственной деятельности. Итак, ситуация объективно складывается так, что хозяйственные операции и процессы нужно контролировать с помощью достоверной информации, предоставляемой только двойной запис. Сейчас, однако, все чаще можно услышать мнение, что двойная запись изжил и в условиях построения автоматизированного учета является уже архаизмом. Так, на фактический отказ от двойной записи было направлено многочисленные предложения 60-х годов о замене терминов «дебет» и «кредит» математическими знаками плюс и минус. По нашему мнению, эти «новации» свидетельствуют только о поверхностный подход их авторов к хозяйственной деятельности предприятий. Ведь зафиксированы на принципах двойной записи хозяйственные операции отражают соответствующие изменения в активе или пассиве, или одновременно в активе и пассиве в сторону увеличения или уменьшения. Такие изменения происходят на каждом предприятии безотносительно к форме собственности, порядка реализации продукции, определение конечного результата хозяйственной деятельности, ценовой политики, формирования затрат, доходов и т.п.. Такая фиксация учитывает одно - сам факт совершения операции. Контрольное значение двойной записи заключается в обеспечении достоверности учета, тождества актива и пассива, синтетического и аналитического учета, своевременности и полноты оприходования товарно-материальных ценностей, денежных средств, предотвращению злоупотреблений со стороны должностных и материально ответственных лиц.

Двойная запись в бухгалтерском учете для отражения движения средств по их видам, источникам привлечения и фазам кругооборота (снабжение, производство, сбыт) используются различные счета, на каждом из которых учитывается либо движение определенного вида средств (например, «Сырье и материалы», «Готовая продукция», «Основные средства»), либо движение определенного источника средств (например, «Уставный фонд», «Краткосрочные ссуды банка», «Расчеты с поставщиками и подрядчиками»), либо операции определенной фазы кругооборота (например, «Заготовление сельскохозяйственной продукции», «Основное производство», «Реализация»).

Для получения реальных показателей учета процессов воспроизводства требуется правильная оценка средств во всех фазах их кругооборота и точное калькулирование себестоимости. Так, учет операций по заготовлению материальных ценностей тесно связан с калькулированием заготовительной себестоимости единицы приобретаемых материалов; учет операций по производству продукции служит основой для калькулирования фактической фабрично - заводской себестоимости единицы продукции; учет операций по реализации неотделим от калькулирования полной себестоимости единицы продукции и определения результатов от продажи. Калькулирование себестоимости, таким образом,, непосредственно связано с учетом и включается в его систему. Записи на счетах бухгалтерского учета дают необходимые показатели для калькулирования себестоимости и в то же время на нем основываются. Так, собирая на дебете счета «Основное производство» все фактические затраты по изготовлению продукции, бухгалтерия суммирует их, распределяет между различными видами продукции и исчисляет себестоимость единицы каждого отдельного ее вида. Затем, исчислив фактическую себестоимость изготовленной продукции, т. е. выполнив калькуляционную работу, в бухгалтерии отражают на счетах фактическую себестоимость выработанной продукции и выявляют финансовые результаты от ее реализации. Применение метода двойной записи операций в системе счетов позволяет выявить финансовые результаты путем простой сводки данных текущего бухгалтерского учета.

Следовательно, кругооборот средств социалистического предприятия, вызывая взаимосвязанные изменения как в их составе, так и в источниках возникновения, обусловливает применение метода двойной записи в системе счетов бухгалтерского учета. Метод двойной записи вытекает из содержания самих хозяйственных операций, имеющих денежную оценку и вызывающих взаимосвязанные изменения в составе средств и их источниках.

7. В хозяйственной деятельности организации возможны расхождения между данными учета и фактическим наличием имущества. Причинами подобных несоответствий могут быть следующие:

естественное изменение физического состояния объекта учета (усушка, распыливание, выветривание, испарение и т.д.);

ошибки, допускаемые при приемке и отпуске средств (излишки, недостачи, пересортица);

ошибки в учете (арифметические ошибки в подсчетах, описки в документах);

злоупотребления материально ответственных лиц.

Для выявления расхождений необходима инвентаризация, которая проводится в соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности». Инвентаризация – это проверка и документальное подтверждение фактического наличия средств и их источников, а также выявление отклонений фактических данных от учетных и принятие решений по внесению изменений в данные бухгалтерского учета.

Инвентаризация выполняет следующие функции:

устанавливается фактическое наличие денежных средств и товарно-материальных ценностей у каждого материально ответственного лица;

выявляется ненужное организации имущество, что дает возможность своевременного принятия мер по их реализации;

определяются условия, организация и состояние сохранности денежной наличности, товарно-материальных ценностей;

основных средств и другого имущества организации;

устанавливаются ошибки и злоупотребления, имевшие место в документах по движению имущества;

делаются выводы об обоснованности и соблюдении порядка подбора материально ответственных лиц. Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, сроки их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) определяется руководителем организации.

Проведение инвентаризации обязательно в следующих случаях:

• при передаче имущества государственного унитарного предприятия в аренду, его купле-продаже;

• при реорганизации или ликвидации (упразднении) организации;

• перед составлением годовой бухгалтерской отчетности;

• при смене руководителя организации и (или) материально ответственных лиц;

• при выявлении фактов хищения и (или) порчи имущества;

• в случае возникновения непреодолимой силы, т.е. чрезвычайных и непредотвратимых при данных условиях обстоятельств;

Инвентаризация проводится специально создаваемой комиссией, которая назначается приказом руководителя организации.