1. Как процентное изменение цены:

2. Второй метод заключается в том, что в качестве переменной величины принимают логарифм отношения последующей цены к цене предыдущей (обычно это цены закрытия), а именно:

xi

равен натуральному логарифму ценового

изменения:

Индикаторы волатильности: Индикаторами волатильности на forex считаются CCI (Commodity Channel Index), полосы Боллинджера (Bollinger Bands), ATR (Average True Range), Индикатор Чайкина (Chaikin Volatility). В качестве индикаторов волатильности используют также и вышеописанное стандартное отклонение.

Для инвесторов на фондовом рынке уже стало аксиомой, что если выбирать для инвестирования один из двух финансовых инструментов, то, при прочих равных, необходимо выбрать тот, который обладает меньшей волатильностью. То есть тот инструмент, у которого наблюдаются наименьшие колебания цен. Но так ли все очевидно для инвестора, осуществляющего регулярные инвестиции? Оказывается, что при условии регулярности инвестиций, вложение средств в волатильный финансовый инструмент в итоге может показывать большую доходность, нежели вложения в стабильный инструмент.

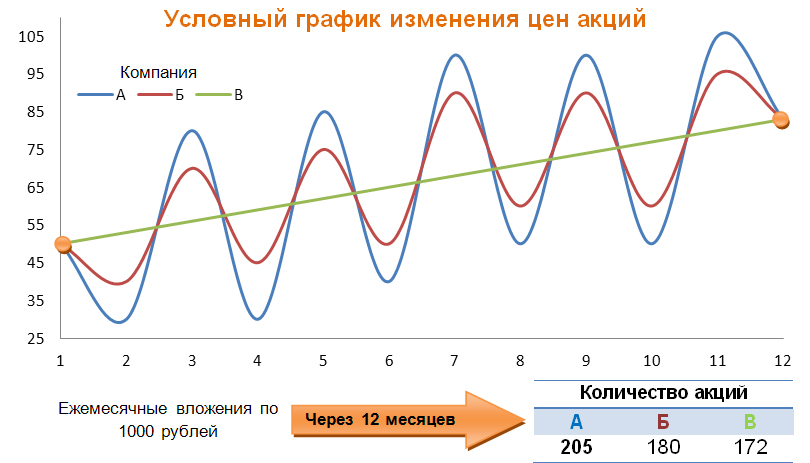

Это утверждение подтверждается следующим условным примером, который отражает взаимосвязь волатильности акций трех компаний, с итоговой доходностью по вложениям в них. Предположим, что ЕЖЕМЕСЯЧНО инвестор вкладывает в акции этих компаний по 1000 рублей, при этом на 12-й месяц акции всех компаний продаются.

Наибольшую волатильность показывают акции компании «А», а акции компании «В» показывают равномерный прирост цены каждый месяц.

За год цена на акции всех трех компаний выросла ОДИНАКОВО. То есть, доходность вложений – одинакова. Это было бы верно, если инвестор купил акции в 1-м месяце и больше не вкладывал средств. В нашем случае, инвестор, не обращая внимания на колебания цен, планомерно инвестировал по 1000 рублей в месяц в акции каждой из компаний.

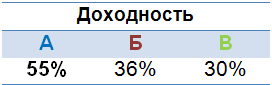

В итоге, наибольшую доходность продемонстрировал не тот инструмент, у которого наблюдался постоянный прирост цены, а тот, чьи колебания (волатильность) были наибольшими.

Эффект базы

Эту ситуацию можно объяснить эффектом базы, только в данном случае он играет Вам на руку. В чем состоит эффект базы? Если цена акции упала на 50%, то, чтобы вернуть стоимость Ваших вложений на прежний уровень она должна вырасти уже на 100%. Если посмотреть на эту ситуацию с позиций терпеливого инвестора, то при падении цены акции на 50%, он не думает о том, что он что-то потерял, он понимает, что в этой ситуации может приобрести на ежемесячную сумму инвестиций в 2 раза (то есть на 100%) больше акций. В дальнейшем, при росте цены, инвестор на ежемесячную сумму вложений приобретет меньше акций. Но в итоге у него будет 205 акций компании «А», это на 33 акции больше чем, если бы график изменения цены был похож на прямую линию как у компании «В», и на 25 акций больше чем при инвестировании в компанию «Б». То есть, за счет покупок акций «А» в нижних точках, «на руках» у инвестора оказывается больше акций, продав которые, в случае если цена выровняется, он получит наилучший результат.

То есть, для терпеливого инвестора, осуществляющего регулярные инвестиции, лучшим выбором для вложения средств могут стать именно волатильные финансовые инструменты.Почему же тогда большинство инвесторов так боятся волатильности на рынке? Данный страх вытекает из устоявшейся финансовой практики и психологических аспектов.

Волатильность в теории портфеля Марковица

Теория портфеля Марковица, о которой мы рассказывали в одной из наших статей, гласит, что при одинаковой доходности акций (одинаковом наклоне линии доходности) стоит выбирать актив с меньшей волатильностью. Данное утверждение незаметно стало аксиомой, а базируется оно на том, что если Вам, как инвестору, срочно понадобится наличность, то Вы продадите финансовый инструмент по той цене, которая в данный момент сложилась на рынке. Для высоковолатильных инструментов эта цена может быть гораздо ниже цены приобретения. Следовательно, по теории Марковица, чем ниже волатильность, тем ниже риск. К тому же, учитывая психологический аспект инвестирования, инструмент, который показывает равномерный прирост цены во времени (на подобии банковского депозита) крайне привлекателен для инвестора своей стабильностью и ему кажется, что и доходность по такому инструменту выше, чем доходность по акции, которая сегодня стоит 50 рублей, завтра 70, а послезавтра 10. Но, как видно в нашем примере стабильный актив, при регулярном инвестировании, существенно проигрывает волатильному активу с позиции доходности. В результате мы приходим к парадоксальному выводу: при РЕГУЛЯРНЫХ вложениях, выбирая более волатильный актив, инвестора может устраивать меньший итоговый рост цены, чем у стабильного инструмента, то есть меньший наклон линии доходности.