2.6. Державний бюджет України

Україна є суверенна і незалежна, демократична, соціальна, правова держава, територія її в межах існуючого кордону є цілісною і недоторканою. Людина її життя і здоров’я, честь і гідність, недоторканість і безпека визначаються в Україні найвищою соціальною цінністю. Права і свобода людини та її гарантії визначають зміст і спрямованість діяльності держави. Це визначила Конституція держави України.

Для виконання державних функцій визначених Конституцією України, потрібні матеріальні засоби, які в умовах товарно-грошових відносин ринкової економіки мають грошовий характер. Ресурси для покриття видатків кожна держава отримує шляхом формування і використання централізованого фонду коштів – свого бюджету.

Фінансові відносини, які складаються у державі з підприємствами, організаціями любої форми власності та населенням називаються бюджетними.

З матеріальної точки зору бюджет це централізований фонд коштів (для держави чи органів місцевих самоврядувань) який використовується для забезпечення функцій держави. Це її основний фінансовий план утворення і використання централізованого фонду грошових коштів держави, якій відіграє координуючу роль.

Як економічна категорія бюджет – це система суспільних (економічних) відносин, які обумовлені об’єктивно властивими товарно-грошовими відносинами і діями закону вартості при допомозі яких відбувається розподіл і перерозподіл сукупного валового внутрішнього продукту та національного доходу і утворення централізованих фондів коштів.

Бюджет має і політичне значення, оскільки законодавчий орган за своїм волевиявленням затверджує об’єм видатків і доходів бюджету на плановий рік і цим ставить уряд під свій контроль.

Бюджет як правова категорія це Закон України прийнятий вищім органом законодавчої влади. ВРУ, а на місцях органами місцевого самоврядування, якими утверджуються основні фінансові плани формування та використання коштів для держави у цілому чи відокремлених територій, що передбачено ст.42 Конституції України, а місцеві бюджети актом місцевої ради.

Бюджет установлюється на 1 рік Період дії бюджету має назву бюджетного періоду. Державний бюджет згідно статті 96 Конституції України затверджується щорічно Верховною Радою України (ВРУ) на період с 1 січня по 31 грудня як і у більшій частині європейських держав (Франція, Іспанія, Австрія, Греція тощо) Але Англії, Данії бюджетний період з 1 квітня по 31 березня. Італія, Норвегія, Японія – з 1 липня по 30 червня. Такий вибір пояснюється строками бюджетних парламентських сесій у цих країнах.

Сукупність бюджетних відносин по формуванню та використанню бюджетного фонду країни є поняття державний бюджет.

Основні функції бюджету це розподільна, контрольна та функція забезпечення функціонування держави (регулююча – вплив відтворення на стимулюючи чи стримуючи його темпи, посилювати чи послаблювати накопичення капіталу, розширення чи зменшення платоспроможності спросу за допомогою податків.)

Розподільна функція – формування та використання грошових коштів держави і їх використання з метою задоволення загально суспільних потреб.

Контрольна – це забезпечення правдивості формування грошових коштів держави, а також використання їх по цільовому призначенні.

Функція забезпечення функціонування держави ставить задачу створити матеріально-фінансову базу функціонування держави: утримання апарата управління країною, президентської влади, законодавчої та виконавчої влади, правоохоронних митницьких органів, податкової служби, дипломатичних представництв України за кордоном, внески у міжнародні організації членами яких являється України.

Бюджетний устрій в Україні ґрунтується на таких принципах:

– принцип єдності забезпечується існуванням єдиного рахунку доходів і видатків кожної ланки бюджетної системи, а також єдиною правовою базою, єдиною бюджетною класифікацією, єдністю форм бюджетної документації, що встановлюються Міністерством фінансів України, єдиною грошовою системою у державі, надання статистичної і бюджетної інформації для зведених бюджетів тощо;

– принцип повноти – органи держави при складанні і затвердженні бюджету зобов’язані включати всі доходи і видатки, передбачені законодавством;

– принцип достовірності – це формування бюджету на реальних показниках, науково-обґрунтованих нормативах та відображення у звіті про виконання бюджету, тільки тих доходів і видатків, які є результатом кінцевих касових операцій банку;

– принцип гласності означає обов’язковий відкритий розгляд бюджетів усіх рівнів на сесіях представницьких органів ВРУ і на радах місцевих органів самоврядування (М.ОС);

– принцип публічності – обов’язкове обнародування бюджетних матеріалів тощо;

– принцип спеціалізації показників доходів і видатків бюджетів – конкретне визначення розмірів доходів за джерелами утворення і видатків за їх призначенням.

Бюджетний механізм – це сукупність конкретних форм бюджетних відносин, методів мобілізації і витрачання бюджетних коштів. Через бюджетний механізм держава регулює економіку, стимулює виробничі та соціальні процеси, це податки, бюджетне фінансування загальнодержавних програм, фінансова підтримка окремих галузей і підприємств, створення за рахунок бюджетних коштів спеціальних фондів, резервів для попередження диспропорцій у розвитку економіки тощо.

Сукупність різних видів бюджетів, побудована з урахуванням економічних відносин державного і адміністративно-територіальних устроїв і врегульована нормами права являє собою бюджетну систему держави.

Бюджетна політика це комплекс юридичних економічних організаційних мір по складанню бюджетів, регулювання бюджетного процесу управлінню дефіцитом бюджету і організацією бюджетного контролю.

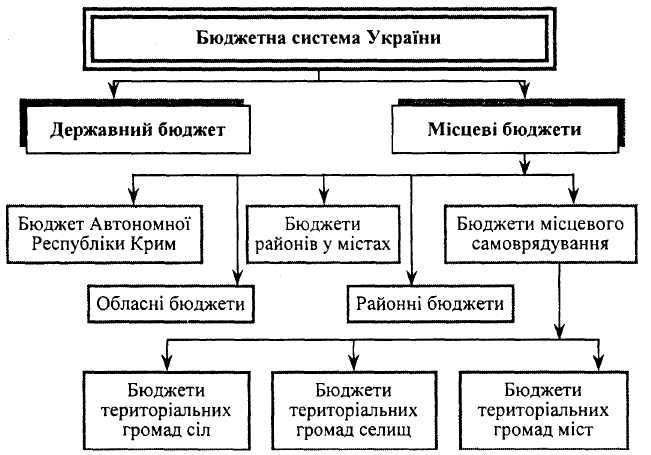

Складовими бюджетної системи України є Держаний бюджет та місцеві бюджети. Місцеві бюджети – це бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування (бюджети територіальних громад, сіл, селищ, міст та їх об’єднань) (схема 2. 10).

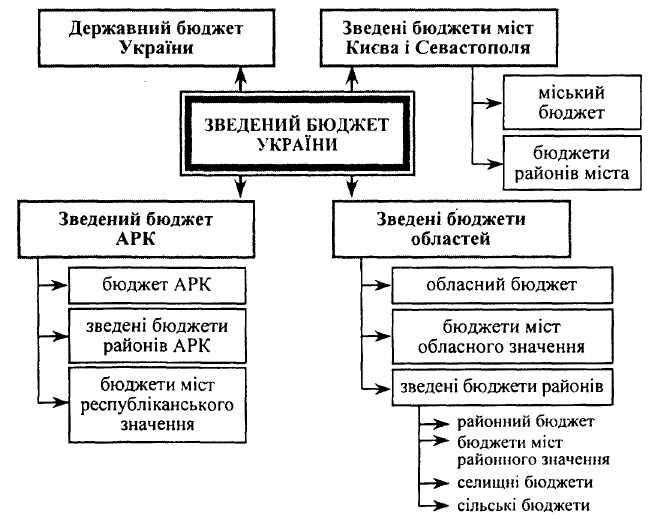

Схема 2.10. Зведений бюджет України

Для аналізу та прогнозування економічного та соціального розвитку держави складається: зведений бюджет України що включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим і зведених бюджетів областей та міст Києва і Севастополя.

Основуючись на положеннях Закону України „О бюджетній системи України” в редакції від 29.06.95г. Бюджетний процес це регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів їх виконання і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що становлять бюджетну систему України.( схема 2.11).

Схема 2.11. Бюджетна система України

Можна виділити такі стадії бюджетного процесу:

підготовка к складанню проектів бюджетів;

складання проекту бюджету;

розгляд проекту бюджету;

прийняття закону про державний бюджет України, рішення про місцеві бюджети;

виконання бюджету;

звіт про виконання бюджету й прийняття рішення щодо нього.

Бюджет процес має циклічний характер і проводиться безперервно. Період часу від початку розробки проекту бюджету до затвердження звіту про виконання, має період більш двох років і називається бюджетний цикл.

Завдання бюджетного планування: достовірне визначення обсягу та джерел формування доходів бюджету, оптимальний розподіл видатків за окремими групами і галузями, збалансування бюджету.

Процедура бюджетного планування – послідовність доходів і дій зі складанням і розгляду проекту бюджету, включає такі етапи: визначення основних напрямків бюджетної політики; підготовка і аналіз бюджетних запитів; схвалення проекту державного бюджету кабінетом Міністрів, розгляд та прийняття державного бюджету В.Р.

Управління бюджетом в Україні є загальне, оперативне, непряме управління.

Загальне управління здійснюють: ВР, Президент, Кабінет Міністрів, ВР Автономної Республіки Крим, місцеві ради, Державні адміністрації. Оперативне управління: органи системи Міністерства фінансів України: Державне казначейство, Державна контрольна-ревізійна служба, Державна податкова служба, Державна податкова міліція, рахункова палата, установи банків. Непряме управління: дохідна частина бюджету, Митні органи, органи внутрішніх справ, органи юстиції, нотаріальні контори та інші. Видаткова частина бюджету: розпорядники бюджетних коштів трьох ступенів.

Міжбюджетні відносини – це відносини між державою Автономною Республікою Крим та місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами. За напрямками взаємовідносин між бюджетами поділяються на вертикальні – між бюджетами різних рівнів і горизонтальні – між бюджетами одного рівня.

Види взаємовідносин регламентовані законодавчими та інструктивними документами: договірні – на підставі угоди між відповідними органами влади чи управління.

Механізм регулювання міжбюджетних відносин базується на використанні фінансових нормативів бюджетної забезпеченості як певного рівня соціальних послуг у розрахунку на душу населення, надання яких гарантується державою виходячи з наявних фінансових ресурсів та певного обсягу міжбюджетних трансфертів. Він розраховується діленням загального обсягу фінансових ресурсів що спрямовуються на реалізацію бюджетних програм на кількість мешканців чи споживачів соціальних послуг.

В країні застосовується казначейська форма обслуговування Державного і місцевих бюджетів, яка передбачає здійснення Державним казначейством через єдиний казначейський рахунок: операції з коштами державного і місцевих бюджетів; розрахунково-касового обслуговування розпорядників бюджетних коштів; контролю бюджетних повноважень при зарахуванні надходжень, прийняття зобов’язань та проведенні платежів; бухгалтерського обліку та складання звітності про виконання бюджету.

Міні – лексикон: бюджет, бюджетна система, бюджетний устрій, бюджетний процес, функції бюджету, бюджетний механізм, принципи бюджету, міжбюджетні відносини, казначейство, бюджетне планування, бюджетна політика, місцевий бюджет.

Питання для самоперевірки та контролю:

Що являє собою бюджет як основний фінансовий план держави?

У чому виражається матеріальний зміст бюджету?

Бюджет як економічна правова категорія, його функції і призначення.

Бюджетна система: поняття і принципи побудови.

Складові бюджетної системи

На яких принципах грунтується бюджетний устрій.

Бюджетний процес і його складові етапи.

Завдання бюджетного планування.

Процедура бюджетного планування.

Які органи здійснюють управління бюджетом в Україні?

На чому базується механізм регулювання міжбюджетних відносин?

Які види взаємовідносин регламентовані законодавчими та інструктивними документами?

Яка форма обслуговування Державного і місцевих бюджетів застосовується в Україні?

Навчально-методичні матеріали:

[5]; [6]; [33]; [37]; [38]с.88–98; [22]с.74–98; [24]с.448–458; 124–147; [30]с.220–225; 125–142; [32] с.71–78; [28] с.20–33; [34] с.78–88; [25] с.141–151.