2.4. Фінанси підприємств

В умовах розвинутого ринку, підприємство виступає як головний суб'єкт ринкових відносин. Фінанси підприємств становлять органічну складову фінансової системи держави. Це система економічних відносин, які виникають у процесі формування, розподілу та використання фондів грошових ресурсів підприємства.

Об'єктом фінансів підприємств виступають економічні відносини, які пов'язані з рухом активів підприємств, формуванням і використанням фондів грошових ресурсів.

Суб'єктами фінансів підприємств залежно від сфери суспільного виробництва, можуть бути підприємства, об'єднання асоціації, установи, організації, заклади та установи кредитно-банківської системи, державні цільові фонди тощо.

Фукціонування фінансів підприємств характеризується певними фінансовими категоріями. Такими категоріями виступають: фінансові ресурси, витрати, доходи, фінансові результати.

Незалежно від сфери функціонування господарюючого суб'єкта вся його фінансово-господарська діяльність пов'язана з формуванням, перерозподілом і використанням фінансових ресурсів.

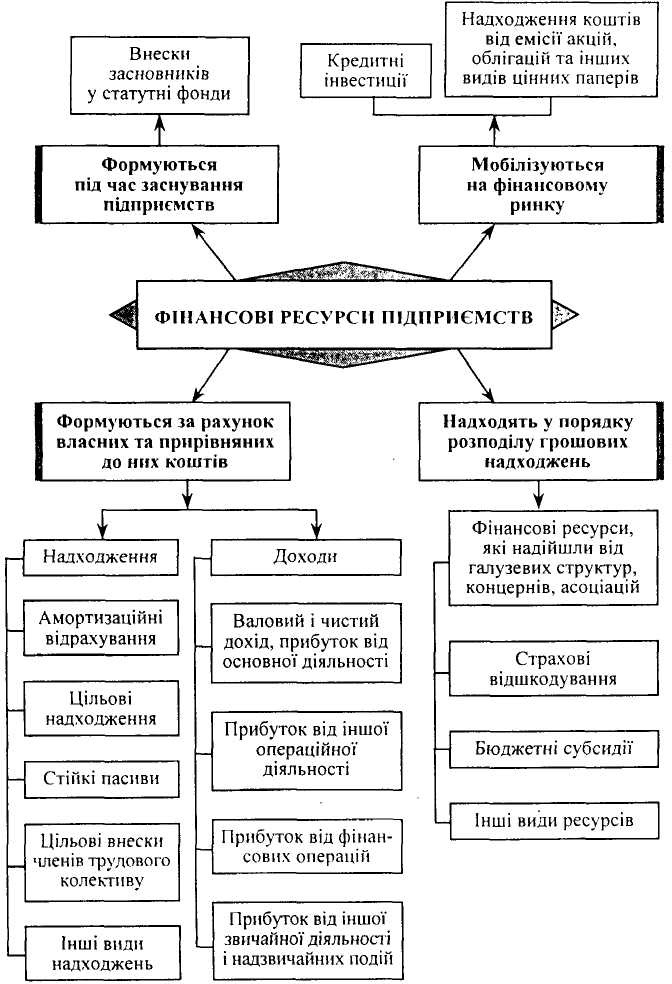

Фінансові ресурси підприємства – це грошові доходи та надходження, що знаходяться в його розпорядженні та призначені для виконання фінансових зобов'язань, здійснення витрат щодо розширеного відтворення та матеріального стимулювання працюючих. Залежно від власності фінансові ресурси можуть бути власні та залучені.

Конкретними видами фінансових ресурсів, які знаходяться в розпорядженні підприємств, виступають: амортизаційні відрахування, оборотні кошти, прибуток, бюджетні асигнування, надходження з цільових фондів, надходження з централізованих корпоративних фондів, кредити. Формування фінансових ресурсів підприємств на схемі 2.5.

Витрати і доходи як фінансові категорії взаємопов'язані між собою. Витрати підприємства характеризують у грошовій, матеріальній і нематеріальній формах вартісну оцінку господарської діяльності (підготовка, організація, здійснення виробництва та реалізація продукції, робіт послуг), фінансової і соціальної діяльності. Доходи – це загальна сума надходжень, отриманих від усіх видів діяльності підприємства у грошовій, матеріальній і нематеріальній формах.

Фінансові результати – це зіставлення регламентованих податковим законодавством валових доходів і валових витрат.

Фінансова діяльність підприємства може бути організована трьома методами:

комерційний розрахунок;

неприбуткова діяльність;

кошторисне фінансування.

При цьому комерційний розрахунок засновується на таких принципах: повна господарська і юридична відокремленість, самоокупність, прибутковість, самофінансування, фінансова відповідальність.

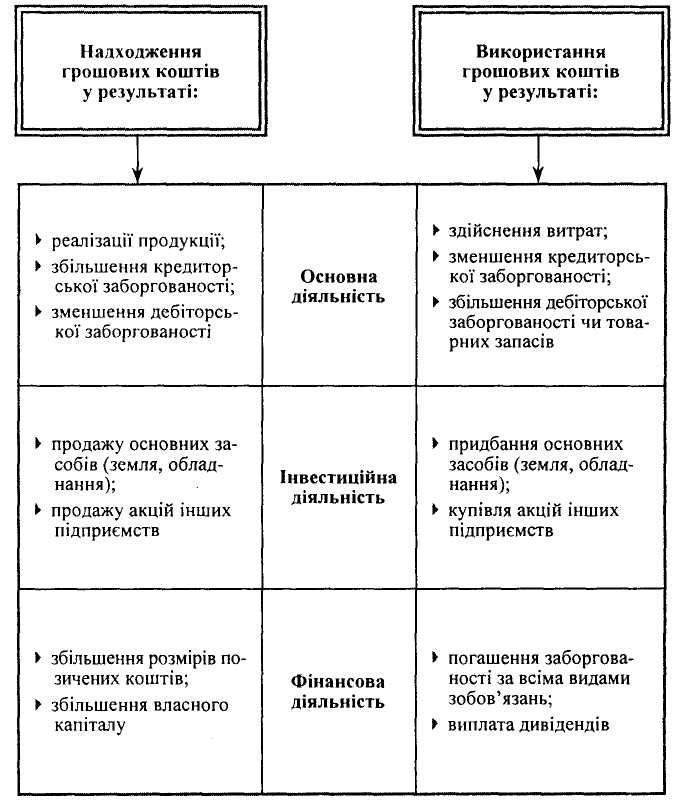

Джерела і напрямки використання грошових коштів суб’єктів господарювання розглянуто у схемі 2.6.

Схема 2.5. Формування фінансових ресурсів підприємств

Схема 2.6. Джерела і напрямки використання грошових коштів суб’єктів господарювання

Необхідно зазначити, що існують специфічні особливості організації фінансів підприємств, які функціонують у сфері матеріального виробництва та у невиробничій сфері.

Специфіка фінансів підприємств сфери матеріального виробництва значною мірою обумовлена галуззю, в якій функціонує підприємство.

Підприємства організації та установи, які входять до невиробничої сфери залежно від характеру їхньої діяльності, методів організації управління і фінансування поділяються на три групи:

такі, що досить близькі до матеріального виробництва;

такі, що знаходяться на неповному госпрозрахунку;

такі, що утримуються за рахунок бюджету.

Фінансовий план – це план формування та розподілу фінансових ресурсів підприємства, який розробляється у формі балансу доходів і витрат.

Фінансовий механізм комерційного підприємства – це системи дії фінансових важелів, які виражаються в організації, планування і стимулювання використання фінансових ресурсів. До складу фінансового механізму входять 5 взаємопов’язаних фінансових елемента. 1 – фінансовий метод – це засіб дії фінансових відносин на господарчій процес: планування, прогнозування, інвестування, самокредитування, кредитування, самофінансування, податкова система, система розрахунків, матеріальне стимулювання і відповідальність; страхування, залогові операції, трансфертні операції, трастові операції, оренда, лізинг, факторинг, взаємовідношення с засновниками, господарчими суб’єктами органами державного управління. 2 – Фінансовий важіль – це прийом дії фінансового метода: прибуток, доход, амортизаційні відрахування, фінансові санкції, ціна, орендна плата, дивіденди, процентні ставки, дисконт, цільові економічні фонди, вклади, пайові внески, інвестиції (прямі, венчурні, портфельні, котиіровка валютних курсів, форми розрахунків, види кредитів, франшиза, преференція (курси валют цінних паперів)). 3 елемент – правове забезпечення: закони, укази Президента, постанови Уряду, прикази і листи міністерств і відомств, устав юридичної особи. 4 елемент – нормативне забезпечення: інструкції, нормативи, норми, методичні вказівки, інша нормативна документація. 5 елемент – інформаційне забезпечення: інформація різного виду і роду.

Особливу увагу у ринковій економіці треба приділити прийомам фінансового управління на підприємстві. 1 – прийоми направлені на перевід грошових коштів які пов’язані з розрахунками за куплені товари (роботи, послуги): це кредитні картки, дебітові картки, смарт-картки, платіжні доручення, платіжні вимоги – доручення, акредитив, розрахунки чеками, банківській перевід, розрахунки по відкритому рахунку, інкасо, трансферти. 2 – переміщення капіталу для його приросту – це інвестиційна угода пов’язана, як правило, з довгостроковим вкладенням капіталу, тобто засоби утримання доходу на цей капітал у формі його приросту: це депозит, депозитний сертифікат, вклади, поточна оренда, рента, лізинг, селінг, траст, інжиніринг, трастінг, франчайзинг, єккаутинг, бенчмаркинг, фінансовий кредит, фірмовий кредит, факторинг, форфейтинг, онкольний кредит, контокоррентний кредит, міжнародний кредит, споживчий кредит, кредит на приватизацію, вексельний (учетний) кредит, акцептний кредит, овердрафт, самокредитування. 3 – отримання доходу за рахунок спекулятивних угод – це інвестиційна угода пов’язана як правило з довгостроковим вкладенням капіталу, засоби отримання доходу на цей капітал у формі його приросту: операції СВОП: депорт, репорт; операції з курсовими різницями; валютний арбітраж; процентний арбітраж; валютна спекуляція; лидз єнд легз; 4 – прийоми направленні на збереження капіталу приносити доход це – прийоми управління капіталом в умовах ризику: страхування, хеджування, залог, іпотека, тезаврація дорогоцінних металів, диверсифікація, лімітированіє, самострахування, придбання додаткової інформації о виборі і результатах, тощо.

Міні – лексикон: фінанси підприємств, фінансові ресурси підприємства, власні кошти, статутний фонд, резервний фонд, амортизаційний фонд, фонд-оплати праці, фінансова самостійність підприємства, принцип самоокупності, основні фонди, обігові кошти, нормативні обігові кошти, фінансовий механізм комерційного підприємства, види пластикових карток, депозитний сертифікат, лізінг, селінг, траст, трастинг, інжинерінг, єккаутинг, франчайзинг, овердрафт, форфейтинг, вексельний кредит, СВОП, валютний арбітраж, валютна спекуляція, лідз єнд лєгз, хеджування, іпотека, тезаврація.

Питання для самоперевірки та контролю:

Основи функціонування фінансів підприємств.

Основи організації фінансів підприємств.

Склад грошових фондів, порядок їх утворення і використання.

Грошові надходження підприємств, їх склад і класифікація.

Особливості фінансових відносин на підприємствах різних форм власності.

Структура фінансового механізму.

Прийоми направлені на перевід грошових коштів.

Прийоми направлені на переміщення капіталу для його приросту.

Прийоми які мають спекулятивний характер.

Прийоми управління капіталом в умовах ринку.

Сучасне фінансове становище державних підприємств в Україні.

Навчально-методичні матеріали:

[23] с.373–374; [32] с.37–54; [29] с.331–355; 361–376; 105–116; [35] с.64–82; [24] с.486–501; [34] с.45–62.