2.10. Страхування та страховий ринок України

Слово страхування, що до латинського походження означає безтурботний. Отже страхування відбиває ідею застереження, захисту та безпеки.

В законі України „Про страхування від 7 березня 1996р.” є офіційне тлумачення цього терміну. Страхування – це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання страхових випадків, визначених договором страхування, або чинним законодавством за рахунок страхових фондів, що формуються шляхом сплати фізичними та юридичними особами страхових платежів. Мета страхування – захист страхових інтересів фізичних і юридичних осіб.

Під час страхування виникають особливості перерозподільних відносин, а саме:

1. При страхуванні має місце солідарне розкладення завдано збитку між учасниками страхування, що зумовлює повернення коштів мобілізованих до страхового фонду.

2. Страхування пов’язане тільки з перерозподільними відносинами, які обумовлені наявністю настання раптових непередбачених подій, тобто страхових випадків, які завдають матеріальної або іншої шкоди народному господарству і населенню.

3. Замкнене розкладання збитків обумовлює зворотність коштів, мобілізованих у страховий фонд.

4. Перерозподільні відносини у страхуванні виходять за рамки календарного року.

Таким чином можна сказати, що страхування, як економічна категорія це економічні відносини за яких страхувальник сплатою грошового внеску забезпечує собі чи третій особі у разі настання події, обумовленої договором або законом, суму виплати страховиком, який утримує повний обсяг відповідальності і для її забезпечення поповнює та ефективно розміщує резерви, здійснює превентивні заходи щодо зменшення ризику у разі необхідності перестраховує частину останнього.

Зміст страхування, як і інших категорій, розкривається в його функціях а саме: ризикову, створення і використання страхових резервів (фондів), заощадження коштів, превентивну.

Ризикова функція полягає в переданні за певну плату страховикові матеріальної відповідальності за наслідки ризику, зумовленого подіями, перелік яких передбачено чинним законодавством або договором зі страхувальником.

Функція створення і використання страхових фондів – це формування страхових резервів, це засіб концентрації і використання коштів, необхідних для розподілу між усіма страхувальниками не лише збитків, зумовлених страховими випадками поточного періоду, а й для покриття інших.

Створення резервних страхових фондів може здійснюватись у трьох формах – фонди самострахування, централізоване страхове забезпечення, колективні страхові фонди.

Функція заощадження коштів – виплати пов’язані із частиною втратою здоров’я внаслідок нещасного випадку становлять менш як 10%. Решту являють собою заощадження. Вони виплачуються з урахуванням інвестиційного доходу у разі дожиття до певного віку або події. Сприяючи розвитку заощаджу вальних видів страхування, держава має змогу активно впливати на вирішення соціальних проблем: поліпшувати стан грошового обігу, збільшувати інвестиційні можливості країни. З цією метою створюються пільгові умови оподаткування страхових виплат, спадщини, доходів компаній тощо.

Превентивна функція – з метою зменшення наслідків страхових подій застосовують правову та фінансову привелегії. До правової належать застереження, передбачені договорами страхування і такі, що стосуються позбавлення страхувальника страхових відшкодувань. Вони розраховані на випадки протиправних дій з боку страхувальника щодо застрахованих об’єктів. Другий аспект функцій це спрямованість частини страхових премій на фінансування превентивних заходів.

Контрольна функція – здійснює фінансовий контроль за правильним проведенням страхових операцій.

Страхування є найбільш доцільною, економною, ефективною і раціональною формою створення страхових фондів. Порівняно з самострахуванням воно значно дешевше, оскільки базується на солідарній відповідальності. Витрати юридичних і фізичних осіб на страхування характеризують їх плату за зниження рівня ризику фінансових витрат. Організація страхової справи забезпечує їх надійність і раціональність з одного боку, наявність централізованих коштів дає високі гаранти відшкодування збитків, з іншого – дає змогу ефективно використовувати тимчасово вільні кошти на фінансовому ринку.

Страхування – це система обменно-перерозподільних відносин з приводу формування і використання колективних страхових фондів на засадах солідарної відповідальності.

З позиції цільового формування і використання страхових фондів – це перерозподільні відносини між тими суб’єктами що сплачували страхові внески, і тими хто отримує відшкодування збитків. З погляду взаємовідносин окремих суб’єктів зі страховими компаніями – це плата за хеджування ризику (плата за спокій), тобто обмінні відносини. Розміщення коштів страхових фондів на фінансовому ринку відображає відносини з приводу торгівлі тимчасово вільними фінансовими ресурсами, тобто перерозподіл ресурсів між учасниками страхування та іншими суб'єктами фінансових відносин.

Основними суб’єктами страхування є страховик, страхувальник і застрахований.

Страховик – юридична особа – страхова компанія, яка діє на підставі відповідної ліцензії, беручи на себе зобов'язання щодо створення колективного страхового фонду і виплати з нього страхового відшкодування. За методом фінансової діяльності страховик є звичайною підприємницькою структурою, що діє на основі комерційного розрахунку. За предметом діяльності (фінансовими ресурсами) страховик є фінансовою інституцією.

Страхувальник – юридична чи фізична особа яка на підставі відповідної угоди зі страховиком сплачує страхові внески до страхового фонду.

Застрахований – юридична чи фізична особа, якій належить страхове відшкодування при настанні страхового випадку. Крім того, може виділятись такий суб'єкт, як отримувач страхового відшкодування в тих випадках, коли його не може отримати застрахований.

Співстрахування – це участь у страхуванні відразу кількох страховиків. Перестрахування – це передання договору страхування від одного страховика до іншого. У цих відносинах виділяються два суб'єкти: перестрахувальник і перестраховик. Перестрахувальник – це страховик, який передає другому договір страхування, перестраховик – це страховик, який приймає договір страхування і зобов'язання з нього.

Франшида – частина збитків яка не возміщається страховиком згідно договору страхування.

Страхові відносини характеризуються рухом грошових потоків, вони охоплюють:

– страхові платежі;

– виплату страхового відшкодування;

– перестрахування;

– розміщення тимчасово вільних коштів на фінансовому ринку;

– отримання доходів від розміщення коштів на фінансовому ринку.

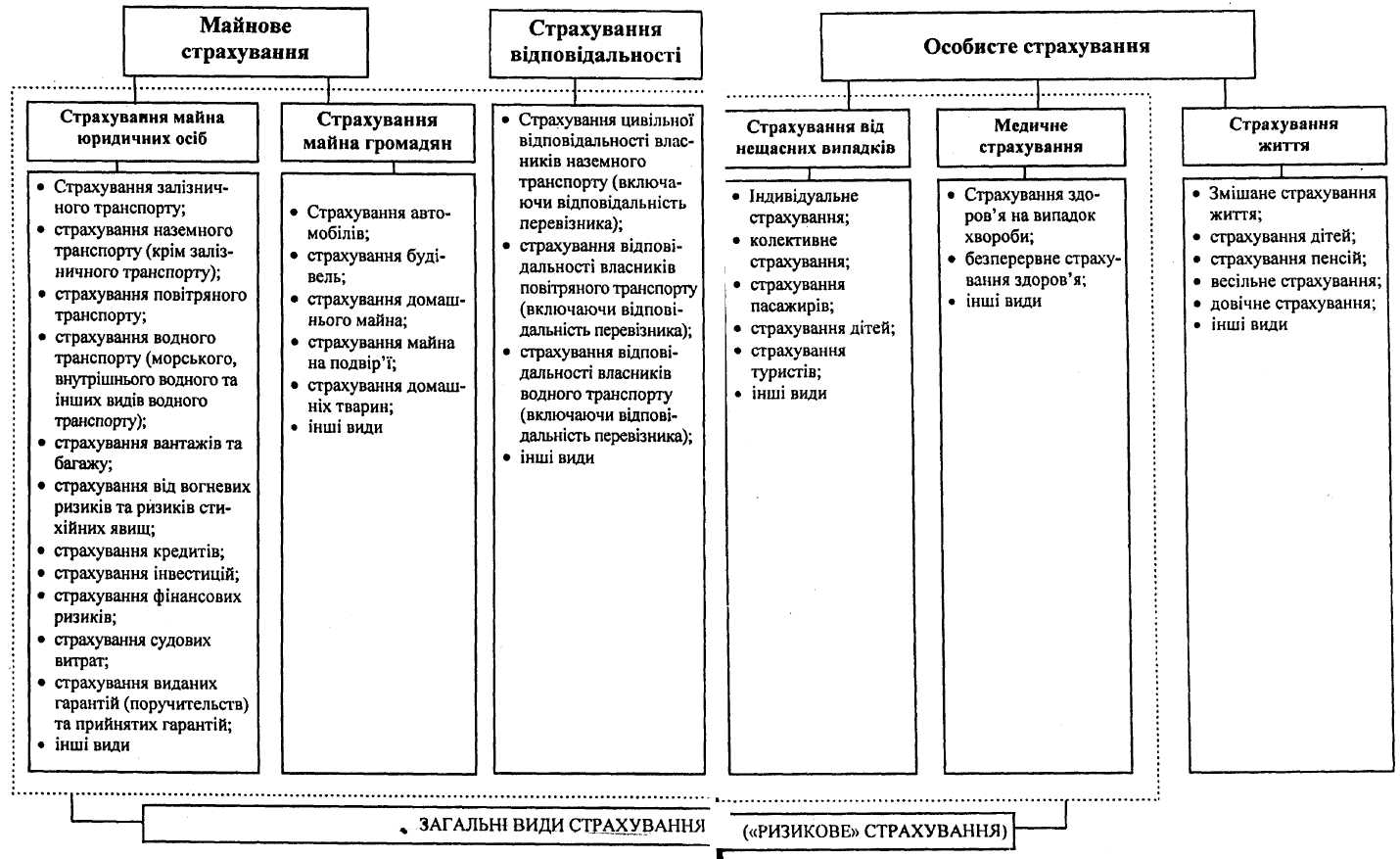

Важливим страхуванням з економічного погляду є класифікація за об'єктами страхування ( схема 2.24).

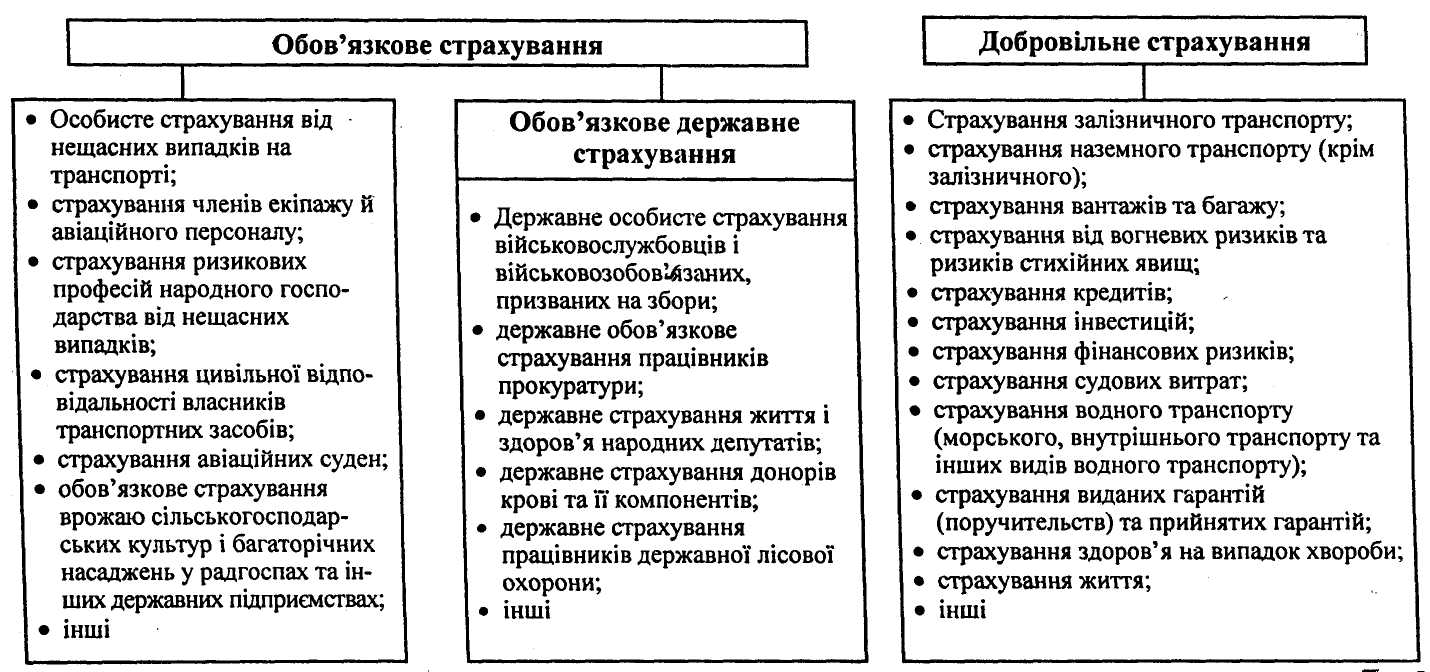

Ефективність державного регулювання у сфері страхування багато в чому залежить від створення оптимальної системи страхового захисту на базі раціонального використання можливостей і переваг як обов'язкового так і добровільного страхування. Класифікація страхування за формою проведення (схема 2. 25 ).

Схема 2.24.Класифікація страхування за об'єктами

Схема 2.25. Класифікація страхування за формами проведення

Сукупність страхових компаній і послуг, що ними надаються, формують страховий ринок. Товаром цього ринку є страхова послуга – конкретний вид страхування. Страхові компанії, як правило, спеціалізуються на одній-двох галузях страхування. При цьому перелік їх страхових послуг та ціни на них різняться, що є предметом конкуренції. Як і на будь-якому ринку, наявність певних послуг визначається попитом на них, а ціна – урівноваженістю попиту і пропозиції.

Розвиненість страхового ринку є важливою передумовою стабільного функціонування економіки, забезпечення надійності у життєдіяльності громадян та досягнення раціонального використання наявних у суспільстві фінансових ресурсів.

Страховий ринок – частина фінансового ринку, де об'єктом купівлі-продажу виступає страховий захист, формується попит і пропозиція на нього.

Головною функцією страхового ринку є акумуляція та розподіл страхового фонду з метою страхового захисту суспільства.

Об'єктивна необхідність виникнення та розвитку страхового ринку зумовлюється наявністю суспільної потреби на страхові послуги та наявністю страховика, здатного їх задовольнити.

Залежно від критерію, покладеного в основу класифікації страхового ринку, розрізняють інституціональну, територіальну, галузеву та організаційну структури.

Інституціональна структура грунтується на розмежуванні приватної, публічної або комбінованої форми власності, на якій створюється страхова організація. Вона може бути представлена акціонерними, корпоративними, взаємними, державними страховими компаніями. Закон України "Про господарські товариства" регламентує конкретніше використання різноманітних організаційно-правових форм господарських об'єднань.

У територіальному аспекті виділяють місцевий (регіональний), національний (внутрішній) та світовий (зовнішній) страхові ринки:

місцевий (регіональний) задовольняє страхові інтереси регіону; національний - інтереси, що переросли межі регіону і розширились до рівня нації (держави), світовий - задовольняє попит на страхові послуги в масштабі світового господарства.

За галузевою ознакою виділяють ринки особистого та майнового страхування. Кожна із названих ланок має свою структуру (сегментацію).

Організаційна структура страхового ринку може бути представлена так.

1. Страхове товариство або страхова компанія, де відбувається формування страхового фонду і переплітаються індивідуальні, колективні та групові інтереси.

Свої стосунки з іншими страховиками економічно відособлені страхові товариства будують на основі співстрахування та перестрахування.

Страхові товариства можуть об'єднуватись у спілки, асоціації, пули та інші об'єднання для координації діяльності, захисту інтересів своїх членів та здійснення спільних програм, якщо їх утворення не суперечить законодавству України. Вони не мають права займатися страховою діяльністю.

Товариства взаємного страхування – юридичні особи – страховики, створені відповідно до Закону України "Про страхування" з метою страхування ризиків цього товариства. Сплата страхового платежу здійснюється за рахунок чистого прибутку, що залишається у розпорядженні членів товариства, крім випадків, передбачених законодавством України.

Кожний член товариства за умови використання ним усіх зобов'язань перед товариством взаємного страхування, незалежно від суми страхового внеску, має право отримати повністю необхідне страхове відшкодування у разі настання страхового випадку.

4. Страхові агенти та страхові брокери – страхові посередники, через яких страховики здійснюють страхову діяльність. Закон України про страхування визначає їхні функції таким чином: страхові агенти – громадяни або юридичні особи, які діють від імені та за дорученням страховика і виконують частину його страхової діяльності (укладання договорів страхування, одержання страхових платежів, виконання робіт, пов'язаних з виплатами страхових сум і страхового відшкодування). Страхові агенти є представниками страховика і діють в його інтересах за комісійну винагороду на підставі договору із страховиком; страхові брокери – громадяни або юридичні особи, які зареєстровані у встановленому порядку як суб'єкти підприємницької діяльності і здійснюють посередницьку діяльність на страховому ринку від свого імені на підставі доручень страхувальника або страховика. В деяких країнах через страхових брокерів здійснюється переважна більшість усіх видів страхування, в інших – тільки страхування великих, нових та маловідомих ризиків. Найбільшого розвитку інститут брокерів досяг у Великобританії.

Посередницька діяльність страхових агентів і страхових брокерів на користь іноземних страховиків на території України не допускається, якщо інше не передбачено міжнародними договорами України.

Перестрахувальні компанії (перестраховики) – організації, які не виконують прямих страхових операцій, а приймають у перестрахування ризики інших страховиків і можуть передавати частину з них в ретроцесію.

Моторне (транспортне) страхове бюро – юридична особа, яка утримується за рахунок коштів страховиків, котрим дозволено займатися страхуванням відповідальності власників транспортних засобів за шкоду, заподіяну третім особам, та за умовами, передбаченими міжнародними договорами України щодо вказаного виду страхування.

Комітет у справах нагляду за страховою діяльністю, який здійснює нагляд з боку держави з метою дотримання вимог учасниками страхового ринку законодавства України про страхування, ефективного розвитку страхових послуг, запобігання неплатоспроможності страховиків та захисту інтересів страхувальників.

Основними функціями Комітету у справах нагляду за страховою діяльністю є:

ведення єдиного державного реєстру страховиків (перестраховиків);

видача ліцензій на проведення страхової діяльності;

контроль за платоспроможністю страховиків щодо виконання їхніх страхових зобов'язань перед страхувальниками;

встановлення правил формування, розміщення та обліку страхових резервів;

розробка нормативних і методичних документів з питань страхової діяльності;

6) узагальнення практики страхової діяльності, розробка і подання у встановленому порядку пропозицій щодо розвитку та вдосконалення законодавства України про страхову діяльність;

7) участь у здійсненні заходів щодо підвищення кваліфікації кадрів для страхової діяльності.

До внутрішньої структури страхового ринку відносять:

– страхові продукти (послуги за конкретними видами договорів страхування);

– истему організації продажів страхових полісів та формування попиту на страхові продукти;

гнучку систему тарифів (ціни, пільги, знижки, націнки, штрафи, пеня тощо);

власну інфраструктуру страховика (агентства, контори, філіали, представництва, канали комерційного зв'язку);

матеріальні та фінансові ресурси, що визначають становище страховика;

людські ресурси страхової компанії;

фінансове становище страхової компанії та довіру до неї з боку фінансових інститутів;

ліквідність страхового фонду.

Зовнішнє середовище страхового ринку – це система взаємодіючих факторів, що оточують внутрішню систему ринку і впливають на неї.

Зовнішнє середовище страхового ринку складається з елементів, якими страховик може управляти, та з тих, на які він впливати не може, але повинен їх враховувати у своїй діяльності. До складових, на які страховик може, впливати, належать:

ринковий попит;

конкуренція;

– ноу-хау страхових послуг тощо;

– інфраструктура страхового ринку (правове і нормативне забезпечення, інформацій, на та аудиторська мережа, наукове обслуговування, кадри, система організації професійної освіти, наукове обслуговування, професійна етика і мова).

До складових, на які страховик впливати не може, входять:

чисельність населення, його вікова та статева структури;

сезонні міграції;

купівельна спроможність населення і т.ін.

Отже, страховий ринок – це відкрита система, здатна до розширення та звуження, залежна як від загальної економічної ситуації в країні, так і від активності страховика.

Міні – лексикон: страхування, перестрахування, співстрахування, страхова послуга, страховий тариф, страховий ринок, страховик, страхувальник, функції страхування, класифікація страхування, страхування майна, особисте страхування, страхування відповідальності, суб'єкти страхового ринку, покупці страхової послуги, договір страхування, страхова відповідальність, доходи від страхової діяльності, страховий поліс, страхова премія, страховий ризик, фінансовий результат страхових операцій.

Питання для самоперевірки та контролю:

Охарактеризуйте соціально-економічну сутність та функції страхування.

Які виникають особливості перерозподільних відносин під час страхуваня.

Охарактеризуйте класифікацію страхування за об´єктами та ознакою ризику.

Охарактеризуйте класифікацію страхування за формами проведення.

Що ви розумієте під поняттям страховий ринок і його організаційна структура.

Що ви понімаете під зовнішнім середовищем страхового ринку.

Розкрийте зміст державного нагляду за страховою діяльностью в Україні.

Який стан розвитку страхового ринку в Україні на сучасному стані?

Навчально-методичні матеріали:

[8]; [9]; [10]; [11]; [13]; [38]с.281-381; [30]с.325-334; [32]с.99-114; [34]с.69-73; [25]с.287-300; [37].