Д ержавний

фінансовий контроль

ержавний

фінансовий контроль

Національний університет кораблебудування

імені адмірала Макарова

Інститут післядипломної освіти

Зіміна І.А. , Корнієнко О.С., Трофімов А.О.

Державний фінансовий контроль

Навчальний посібник

Миколаїв 2008

УДК 334.02(075)

Навчальний посібник рекомендовано до видання науково-методичною радою НУК (протокол № 1 від 26 лютого 2008 р.)

Рецензенти: к.е.н., доцент Бурова Т.А.;

к.е.н., доцент Дубініна М.В.

Зіміна І.А. , Корнієнко О.С, Трофімов А.О. «Державний фінансовий контроль»: Навчальний посібник . Миколаїв: НУК, 2008. 209 с.

Навчальний посібник включає лекційний матеріал та завдання для практичних робіт з дисципліни “Державний фінансовий контроль”.

Призначено для студентів Інституту післядипломної освіти економічних спеціальностей, можуть бути корисні аспірантам і викладачам, які підвищують свою кваліфікацію.

УДК 334.02(075)

© І.А. Зіміна, О.С. Корнієнко, А.О. Трофімов

©Національний університет кораблебудування

імені адмірала Макарова, 2008

Зміст

Вступ |

7 |

|

Тема 1. Суть і функції державного фінансового контролю |

8 |

|

|

1.1. Поняття, суть і значення державного фінансового контролю |

8 |

|

1.2. Види, форми і методи контролю |

14 |

|

1.3. Суб’єкти державного фінансового контролю |

20 |

|

Питання та завдання |

27 |

Тема 2. Організація і планування контрольно-ревізійної роботи в системі органів ДКРС України |

33 |

|

|

2.1. Формування планів роботи органів ДКРС |

33 |

|

2.2. Відбір об’єктів контролю та розподіл робочого часу |

37 |

|

2.3. Звітність про результати фінансового контролю |

40 |

|

Питання та завдання |

42 |

Тема 3. Контроль статутної діяльності і фінансового стану |

44 |

|

|

3.1. Мета, завдання, інформаційна база контролю статутної діяльності |

44 |

|

3.2. Послідовність перевірки статутної діяльності |

46 |

|

3.3. Контроль цільового фінансування підприємства |

49 |

|

3.4. Контроль фінансового стану підприємства |

52 |

|

Питання та завдання |

60 |

Тема 4. Контроль грошових коштів та розрахункових і кредитних операцій |

61 |

|

|

4.1. Завдання, джерела та основні напрями контролю |

61 |

|

4.2. Методика контролю грошових коштів у касі та на рахунках в банках |

64 |

|

4.3. Методика контролю розрахункових операцій |

72 |

|

4.4. Методика контролю кредитних операцій |

80 |

|

Питання та завдання |

82 |

Тема 5. Контроль основних засобів і нематеріальних активів |

83 |

|

|

5.1. Завдання, предмет, об’єкти та джерела контролю операцій з основними засобами |

83 |

|

5.2. Методика контролю операцій з основними засобами підприємства |

85 |

|

5.3. Перевірка операцій з нематеріальними активами |

96 |

|

Питання та завдання |

99 |

Тема 6. Контроль запасів |

101 |

|

|

6.1. Завдання і джерела контролю запасів |

101 |

|

6.2. Контроль наявності та збереження запасів |

102 |

|

6.3. Контроль надходження, оцінки та оприбуткування запасів |

107 |

|

6.4. Контроль операцій, пов'язаних з вибуттям запасів |

108 |

|

Питання та завдання |

110 |

Тема 7. Контроль витрат основної діяльності |

112 |

|

|

7.1. Завдання і джерела контролю. Нормативно-правова база |

112 |

|

7.2. Контроль основних прямих витрат на виробництво продукції (робіт, послуг) |

114 |

|

7.3. Контроль загальновиробничих витрат |

117 |

|

7.4. Контроль правильності визначення фактичної виробничої собівартості готової продукції, робіт (послуг) |

119 |

|

7.5. Контроль адміністративних витрат та витрат на збут продукції |

122 |

|

Питання та завдання |

125 |

Тема 8. Контроль доходів і фінансових результатів діяльності |

127 |

|

|

8.1. Завдання, напрями та джерела контролю. Нормативно-правова база |

127 |

|

8.2. Перевірка виконання виробничої програми підприємства |

129 |

|

8.3. Контроль доходів і фінансових результатів від операційної діяльності |

133 |

|

8.4. Перевірка доходів і фінансових результатів від іншої звичайної та надзвичайної діяльності |

142 |

|

Питання та завдання |

145 |

Тема 9. Контроль стану обліку, внутрішньогосподарського контролю та звітності |

148 |

|

|

9.1. Мета, завдання, напрями та джерела контролю |

148 |

|

9.2. Перевірка організації облікової і контрольної роботи на підприємстві |

149 |

|

9.3. Перевірка стану внутрішньогосподарського контролю |

152 |

|

9.4. Контроль звітності |

154 |

|

Питання та завдання |

156 |

Тема 10. Податковий контроль платників податків по розрахунках з бюджетом |

158 |

|

|

10.1. Сутність і організація податкового контролю |

158 |

|

10.2. Напрями та послідовність перевірки розрахунків платників податків з бюджетом |

161 |

|

10.3. Контроль розрахунків за податком на додану вартість |

161 |

|

10.4. Контроль розрахунків за акцизним збором |

165 |

|

10.5. Контроль розрахунків за податком на прибуток |

167 |

|

10.6. Податковий контроль в умовах спрощеної системи оподаткування |

171 |

|

10.7. Контроль розрахунків з бюджетом та державними цільовими фондами за іншими податками та зборами |

172 |

|

Питання та завдання |

174 |

Тема 11. Контроль використання державних коштів Рахунковою палатою України |

175 |

|

|

11.1. Мета та основні завдання контролю використання державних коштів Рахунковою палатою України |

175 |

|

11.2. Перевірка використання коштів державного бюджету України та загальнодержавних цільових і позабюджетних фондів |

176 |

|

11.3. Перевірка використання коштів державного бюджету України підприємствами і установами |

179 |

|

11.4. Узагальнення та систематизація матеріалів контролю |

179 |

|

11.5. Виконання рішень, прийнятих за матеріалами перевірок і ревізій |

182 |

|

Питання та завдання |

184 |

Тема 12. Державний фінансовий аудит бюджетних програм і суб’єктів державного сектору економіки |

184 |

|

|

12.1. Поняття і суть державного фінансового аудиту |

184 |

|

12.2. Підготовка до проведення державного фінансового аудиту |

188 |

|

12.3. Проведення аудиторського дослідження |

192 |

|

12.4. Реалізація результатів державного фінансового аудиту |

195 |

|

Питання та завдання |

197 |

Тема 13. Система державного внутрішнього фінансового контролю в Україні |

199 |

|

|

13.1. Мета та основні завдання внутрішнього (відомчого) фінансового контролю |

199 |

|

13.2. Особливості проведення перевірок органами внутрішнього фінансового контролю |

201 |

|

13.3. Узагальнення та систематизація матеріалів відомчого фінансового контролю |

203 |

|

Питання та завдання |

204 |

Навчально-методичні матеріали |

205 |

|

Вступ

Становлення ринкових відносин та формування реальної ринкової економіки в Україні передбачають об’єктивні передумови для утворення нової системи контролю за державними фінансами. Організаційні та методологічні зміни, що відбуваються сьогодні в проведенні контролю на макро- і мікроекономічному рівнях, пов’язані, з одного боку, з набуттям ним статусу фінансового контролю незалежної держави, а з іншого боку – зі створенням нового механізму господарювання і реформуванням форм власності. Це вимагає зміни підходів і принципів щодо організації, методології та методики здійснення державного фінансового контролю у різних сферах економіки. Вирішальну роль у цьому процесі відіграватиме прийняття Законів України «Про внесення змін до деяких законодавчих актів України щодо запобігання фінансовим правопорушенням, забезпечення ефективного використання бюджетних коштів, державного і комунального майна», «Про фінансовий контроль в Україні», «Про державний контроль за дотриманням бюджетного законодавства та відповідальність за бюджетні правопорушення» та інших нормативних актів.

Метою дисципліни є навчання студентів вміло застосовувати теоретичні знання з державного фінансового контролю на практиці, кваліфіковано використовувати методичні прийоми контролю для оцінки законності, обґрунтованості та ефективності використання державних коштів, систематизації, узагальнення, оформлення і реалізації результатів контрольно-ревізійної роботи щодо різних суб’єктів і об’єктів державного фінансового контролю.

Тема 1. Суть і функції державного фінансового контролю

1.1. Поняття, суть і значення державного фінансового контролю.

1.2. Види, форми і методи контролю.

1.3. Суб’єкти державного фінансового контролю.

1.1. Поняття, суть і значення державного фінансового контролю

Фінансові ресурси як грошові нагромадження і доходи покликані забезпечити безперервність розширеного відтворення і задоволення суспільних інтересів і потреб. Тому держава не може стояти осторонь процесу мобілізації фінансових ресурсів підприємницьких структур, не може усунутися від утворення, розподілу, перерозподілу і використання валового внутрішнього продукту та національного багатства.

Метою державного регулювання господарської діяльності є сприяння зростанню секторів і галузей економіки, раціональному використанню засобів і предметів праці і самої праці для отримання найбільшого прибутку, а також надання ними належних суспільних благ за мінімально допустимою вартістю.

Завдання виходу з економічної кризи, реалізація стабілізуючих заходів і поетапного переходу до ринкових відносин передбачають відповідну організацію і дисципліну в діях суб’єктів господарювання, а отже, встановлення певних обмежень у господарській діяльності і стеження за їх дотриманням.

Для цього будь-яка форма державного регулювання економіки має у своєму складі контрольні дії, спрямовані на те, щоб гарантувати виконання поставлених завдань. І на етапі планування, і в процесі здійснення регулювання державні органи повинні мати дані про зміну поведінки об’єктів державного регулювання економіки, щоб за потреби своєчасно скорегувати пріоритети розвитку національної економіки, замінити регулятори, нездатні ефективно впливати на діяльність господарюючих об’єктів, удосконалити правові норми тощо. Після закінчення такої роботи необхідно також мати достовірну інформацію, щоб дати правильну оцінку фактично зробленому і досягненому, виявити неприпустимі відхилення від мети і пов’язані із цим негативні наслідки, віднайти нові, раніше невідомі можливості і резерви.

Роль такого «інформатора» в системі державного регулювання економіки виконує державний контроль, який залежно від сфери застосування поділяють на адміністративний, технічний, фінансовий та екологічний.

Державний фінансовий контроль є невід’ємним і важливим складником державного регулювання економіки, оскільки покликаний забезпечити цей процес достовірною інформацією про використання господарюючими структурами фінансових ресурсів, про ефективність здійсненого регулювання та наявність відхилень від встановлених норм, які перешкоджають формуванню, цільовому та ефективному використанню державних фінансових ресурсів, а також дає змогу вжити необхідні заходи для блокування негативних явищ і профілактики їх на майбутнє.

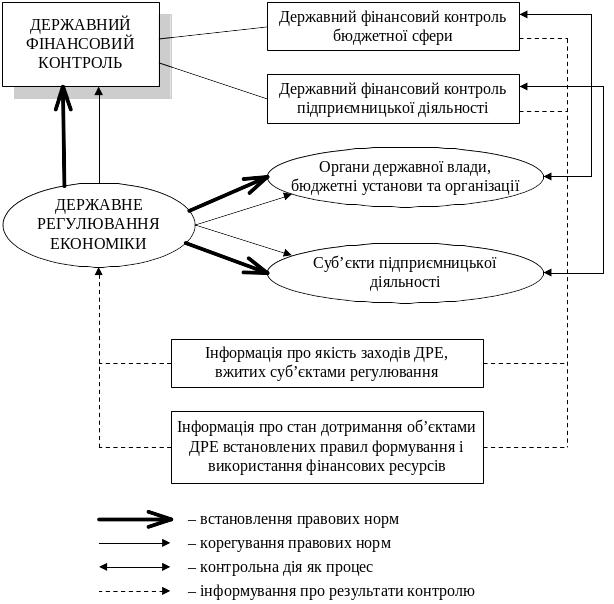

Звідси роль державного фінансового контролю в системі державного регулювання економіки виражається через участь у вирішенні двох проблем: 1) підвищення ефективності державного регулювання економіки; 2) дотримання правил формування і використання фінансових ресурсів, встановлених державою (рис. 1.1).

У першому випадку за допомогою державного фінансового контролю (як форми зворотного зв’язку) суб’єкт державного регулювання економіки отримує необхідну інформацію про якість вжитих ним заходів регулювання, а саме дані про своєчасність, достатність, адресність і затратність застосованих регуляторів. На підставі цього можна оцінити, чи досягнуто економічного ефекту таким регулюванням економіки для суспільства та здійснити, за потреби, корегування заходів державного регулювання з метою підвищення їх ефективності.

У другому випадку за допомогою державного фінансового контролю реалізується контрольна функція державного регулювання економіки.

Рис. 1.1. Місце державного фінансового контролю в системі державного регулювання економіки

Якісний бік державного фінансового контролю виражається через реалізацію ним трьох основних функцій: інформаційної, профілактичної і мобілізуючої.

Інформаційна функція державного фінансового контролю зводиться до того, що інформація, отримана в результаті його здійснення, має стати основою для ухвалення відповідних управлінських рішень і вжиття корегувальних заходів, які забезпечать функціонування суб’єкта господарювання відповідно до встановлених державою норм.

Профілактична функція державного фінансового контролю полягає у виявленні умов, що сприяють порушенню норм і стандартів, встановлених законами та нормативно-правовими актами, виникненню безгосподарності, недостач, крадіжок і зловживань, а також у встановленні осіб, винних у фінансових порушеннях, і притягненні їх до відповідальності відповідно до законодавства.

Мобілізуюча функція державного фінансового контролю передбачає усунення суб’єктом господарювання наслідків допущених фінансових порушень, умов, що їм сприяли, та розробку організаційно-правових заходів з розповсюдження прогресивних методів господарювання і недопущення фінансових порушень на інших об’єктах державного регулювання.

Методологічно сутність державного фінансового контролю як поняття зводиться до процесу вивчення господарських операцій, порівняння їх з нормами, виявлення і фіксації відхилень від норм та вжиття заходів для усунення наслідків порушень і попередження їх в подальшому.

Метою державного фінансового контролю є встановлення правових норм, які визначають порядок використання суб’єктами господарювання фінансових ресурсів, забезпечення процесу державного управління і регулювання економіки достовірною інформацією про дотримання суб’єктами господарювання встановлених державою обмежувальних параметрів обігу фінансових ресурсів, оцінка економічної ефективності господарської діяльності, блокування в ній відхилень від прийнятих стандартів, що перешкоджають мобілізації, цільовому та ефективному використанню державних фінансових ресурсів, і попередження таких порушень на майбутнє.

Державний фінансовий контроль на макрорівні є інструментом підвищення ефективності функціонування економіки, забезпечення обігу фінансових ресурсів відповідно до обмежувальних законодавством параметрів, повноти сплати податків та обов’язкових платежів, блокування діяльності, що загрожує національній безпеці, монополізує ринки, спрямована на організацію забороненого державою виробництва товарів і надання послуг, містить значні соціальні загрози, які зачіпають інтереси великих груп громадян, порушує законні інтереси держави, суб’єктів господарювання та суспільства в цілому; на мікрорівні – інструментом забезпечення дотримання правил ведення бухгалтерського обліку та фінансової звітності, соціальних гарантій працівників і своєчасної виплати заробітної плати, стандартів ціноутворення та встановлення тарифів, платіжної дисципліни, попередження фіктивних фінансових операцій і фактів відмивання «брудних» грошей, попередження та усунення фактів незаконного, нецільового і неефективного використання бюджетних коштів, переданих суб’єктам господарювання, фінансових ресурсів, які додатково отримують ці суб’єкти за пільгами з оподаткування, а також забезпечення дотримання порядку та процедур державних і комунальних закупівель, виявлення нецільового і неефективного використання майна державної і комунальної власності, нецільового використання кредитів і позик, отриманих під гарантії Уряду.

Таким чином, державний фінансовий контроль – це особлива управлінська функція держави, реалізація якої передбачає встановлення правових норм, які визначають порядок використання суб’єктами господарювання фінансових ресурсів, проведення моніторингу чи інших контрольних дій за дотриманням цих норм, виявлення правопорушень у частині використання фінансових ресурсів, їх усунення, блокування незаконних фінансових операцій і здійснення заходів щодо компенсації збитків, завданих державі, суб’єктам господарювання та громадянам.

Об’єктами державного фінансового контролю є операції з фінансовими ресурсами, які здійснюються суб’єктами господарювання, порядок використання яких визначено законодавством.

Суб’єктами державного фінансового контролю є юридичні особи, які від імені держави, відповідно до врегульованих правових норм, здійснюють моніторинг і інші форми контролю за діяльністю суб’єктів господарювання в частині дотримання ними встановлених обмежувальних параметрів щодо обігу фінансових ресурсів.

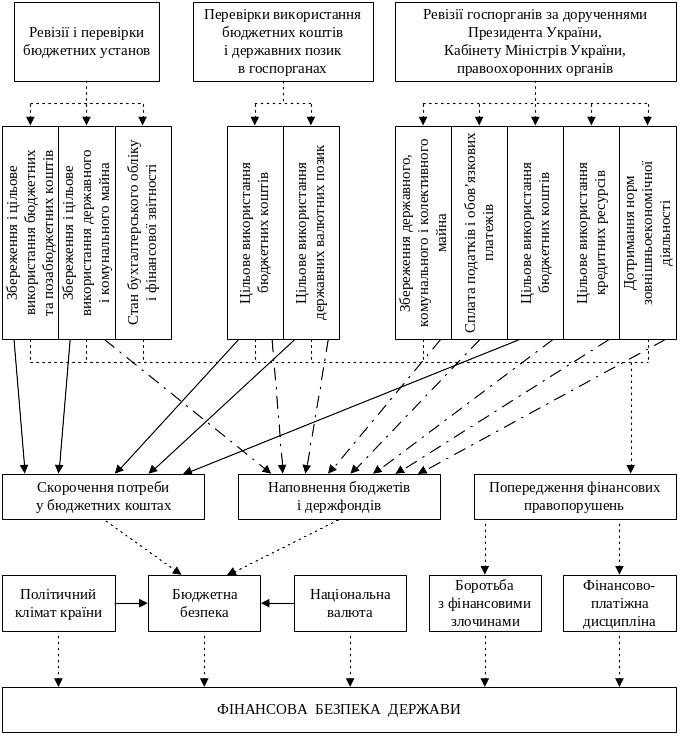

Належне функціонування системи державного фінансового контролю має важливе значення для фінансової безпеки України. Зумовлено це тим, що чільне місце серед чинників, які її визначають, посідають бюджетна безпека і боротьба з фінансовими злочинами. Наочно важливість функцій органів державного фінансового контролю для забезпечення фінансової безпеки держави наведено на рис. 1.2.

Рис. 1.2. Модель механізму впливу державного фінансового контролю на фінансову безпеку

Загалом для нормального функціонування державного устрою дуже важливо, щоб органи управління своєчасно і повно виявляли проблеми суспільного життя, що може мати вирішальне значення для удосконалення законодавчих актів, а через їх реалізацію – для забезпечення фінансової безпеки країни.

Здійснюючи контрольні дії щодо витрачання коштів і матеріальних цінностей, їх збереження, повноти нарахування і своєчасності сплати податків і зборів (обов’язкових платежів), стану і достовірності бухгалтерського обліку і фінансової звітності, вживаючи заходи щодо усунення виявлених вад і порушень та запобігання їм у подальшому, органи державного фінансового контролю тим самим сприяють наповненню дохідних частин бюджетів і держфондів, скороченню потреби у бюджетних коштах і попереджають фінансові порушення та злочини.