II. Методология измерения и прогнозирования хозяйственного риска

Тема 2. Оценка хозяйственных рисков

2.1. Критерий оценки риска. Абсолютная и относительная меры риска. Коэффициент риска

Понятие "критерий" в специальной литературе означает правило, согласно которому делается оценка или выбор после измерения. В "Большом экономическом словаре" критерий рассматривается с трех сторон. Во-первых, он отражает важнейшие признаки предмета, на основании которого производится оценка. Во-вторых, он является мерилом. В-третьих, при принятии решений критериями признаются также нормы, с которыми можно соотнести альтернативные варианты решения. Например, критерий оптимальности – признак, на основе которого дается сравнение, оценка возможных решений (альтернатив) и выбор наилучшего из них.

При выборе критерия риска встречается много противоречивых мнений. На практике чаще всего наиболее желаемым критерием считается минимизация потерь. Сторонники другого направления считают, что основополагающим признаком оценки хозяйственного риска является равная вероятность выигрыша или потерь. Количественное и качественное проявление риска предлагается им оценивать с учетом возможности наступления благоприятного и неблагоприятного исходов.

Абсолютной мерой риска выступает среднее квадратичное отклонение. Оно вычисляется как квадратный корень из средневзвешенного квадрата отклонений от ожидаемого значения:

![]()

где

![]() ;

;

![]() – значение какой-то величины при i-том

исходе;

– значение какой-то величины при i-том

исходе;

![]() – вероятность

i-того

исхода;

– вероятность

i-того

исхода;

![]() – ожидаемое значение какой-то величины

за период t;

– ожидаемое значение какой-то величины

за период t;

![]() – вероятность t-го

исхода.

– вероятность t-го

исхода.

Относительной мерой риска выступают коэффициент вариации (CV) и коэффициент риска (Kz).

Коэффициент вариации вычисляется по формуле:

Чем выше среднее квадратичное отклонение и коэффициент вариации, тем выше риск.

Коэффициент риска в общем виде можно представить следующим соотношением:

где Kz

– коэффициент

риска в соизмерении с планируемой или

нормируемой величиной показателя (z)

хозяйственного риска;

![]() – отрицательная

область рискованной деятельности, где

ожидаемые величины показателей меньше

z;

– отрицательная

область рискованной деятельности, где

ожидаемые величины показателей меньше

z;

![]() – положительная

область риска, т.е. ожидаемые результаты

превышают планируемую или нормируемую

величину z.

– положительная

область риска, т.е. ожидаемые результаты

превышают планируемую или нормируемую

величину z.

Так как значения коэффициента риска могут находиться в интервале от нуля до бесконечности, то для удобства его нормируют в интервале от нуля до единицы. Нормированный коэффициент риска называют индексом риска.

Важной характеристикой достигаемой цели являются и время (срок), за которое может быть получен результат, а также его распределение по временным периодам. Поэтому при планировании и прогнозировании результатов хозяйственных решений и действий, реализуемых во времени, используются динамические коэффициенты риска.

Таким образом, при оценке хозяйственного риска, различных его видов необходимо применять тот критерий, который в каждом конкретном случае отражает наиболее оптимальный вариант из совокупности альтернативных действий.

2.2. Зоны хозяйственного риска. Кривая распределения вероятностей достижения определенного уровня прибыли или убытка

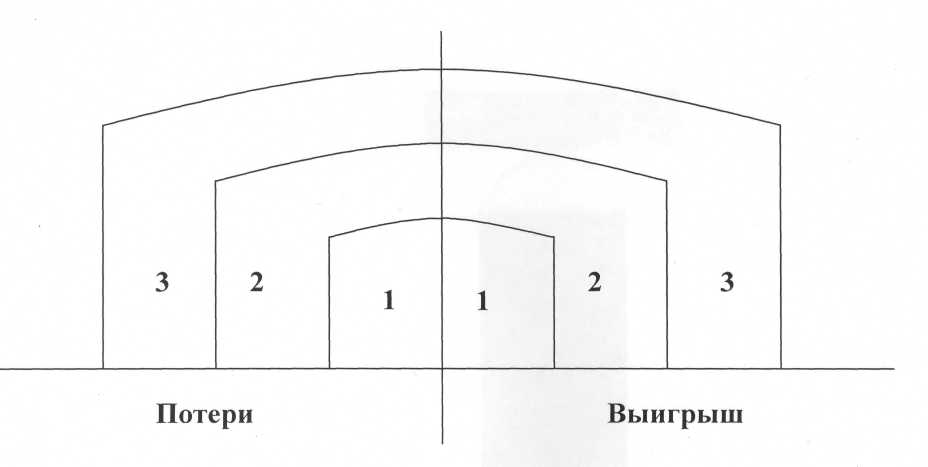

Существует четкая зависимость между уровнем хозяйственного риска и результатом: чем больше риск, тем выше выгода или ущерб. Схематически данную закономерность можно отразить путем выделения определенных областей или зон риска (рис. 3.2.1).

Рис. 3.2.1. Схема зон условного хозяйственного риска:

1 – зона допустимого риска;

2 – зона критического риска;

3 – зона катастрофического риска.

Безрискованной зоной предлагается считать область хозяйственных решений и действий, в пределах которой ожидаемые прибыль или ущерб не превышают общей суммы экономических издержек.

Под зоной допустимого риска принята область, обеспечивающая предпринимателю при благоприятном стечении обстоятельств расчетную дополнительную прибыль, а в случае полной неудачи – такой же величины ущерб.

Под зоной критического риска выделена область предпринимательской деятельности, характеризуемая возможностью достижения положительного или отрицательного эффекта, превышающего величину расчетной дополнительной прибыли, вплоть до всего объема продаж фирмы.

Зона катастрофического риска представляет область потерь или выигрыша, которые по своей величине могут достигать стоимости активов предприятия. При благоприятном исходе может удвоиться капитал предприятия, в противном случае — наступает крах предприятия, его банкротство и распродажа имущества. К категории катастрофического риска относят форс-мажорные обстоятельства и экологические катастрофы.

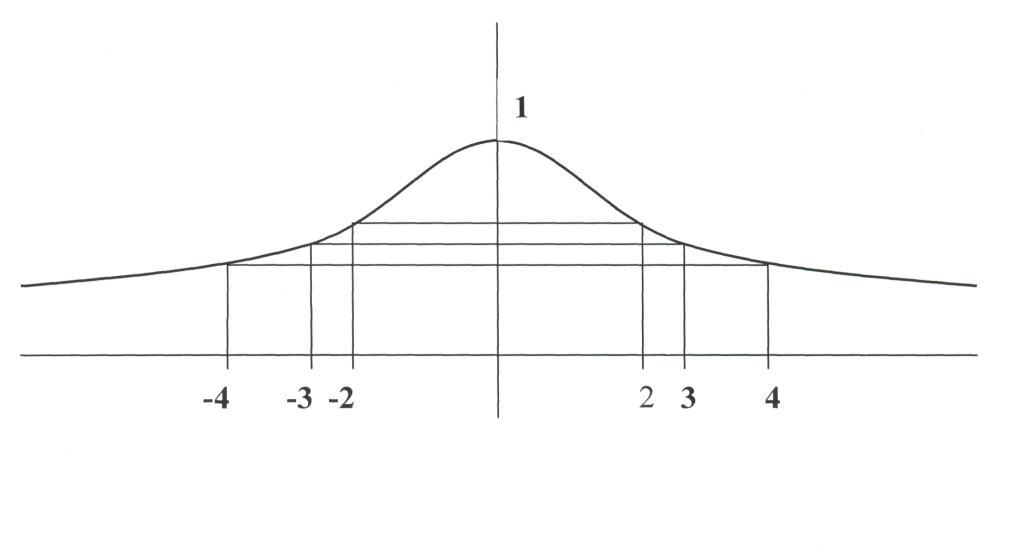

Главное в оценке хозяйственного риска – правильное определение зон допустимого, критического и катастрофического риска и верное построение кривой вероятностей возможных выигрышей или потерь с учетом наступления благоприятных или неблагоприятных обстоятельств. Графическое изображение предельных значений распределения вероятностей получения определенного уровня выигрыша или ущерба можно отразить следующим образом (рис. 3.2.2).

Рис. 3.2.2. Типичная кривая распределения вероятностей достижения определенного уровня прибыли или убытка.

Точки 2 и -2 ограничивают зону допустимого условного риска. Они указывают на шанс, равный 50/50, получить расчетную прибыль или же при неблагоприятных обстоятельствах такую же величину убытка.

Точка 3 и -3 соответственно указывают на вероятность до 25% при благоприятном стечении обстоятельств получить запланированную выручку или же в пределах данной величины ущерб.

Зона условного риска расположенная в пределах между точками 2 и 3 или -2 и -3 характеризуется как критическая.

Точки 4 и -4 отражают при вероятности 12% величину выигрыша или потерь, равную имущественному состоянию предприятия. В данном случае субъект хозяйствования или удваивает свое состояние или же получает банкротство.