3.4 Методика расчета лизинговых платежей

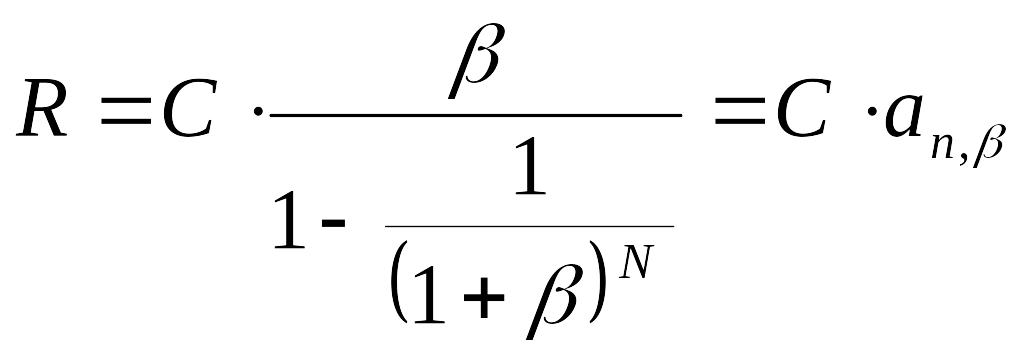

В лизинговые платежи входят стоимость имущества (со всеми дополнительными расходами) С, вознаграждение лизинговой компании за предоставление услуг β, платежи N и коэффициент погашения (рассрочки) платежа аn,β.

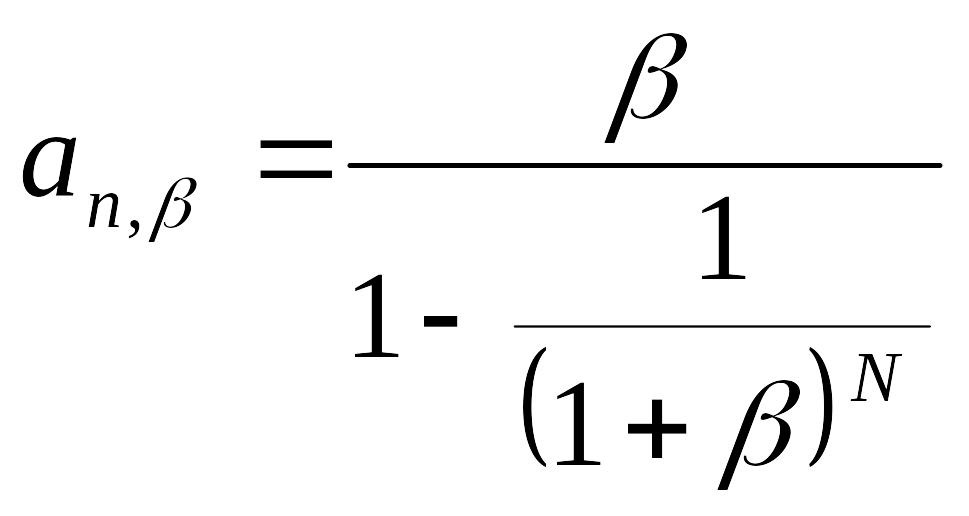

Коэффициент погашения (рассрочки) показывает, какую долю от стоимости техники должен вносить лизингополучатель в каждый период эксплуатации, и определяется по формуле:

.

.

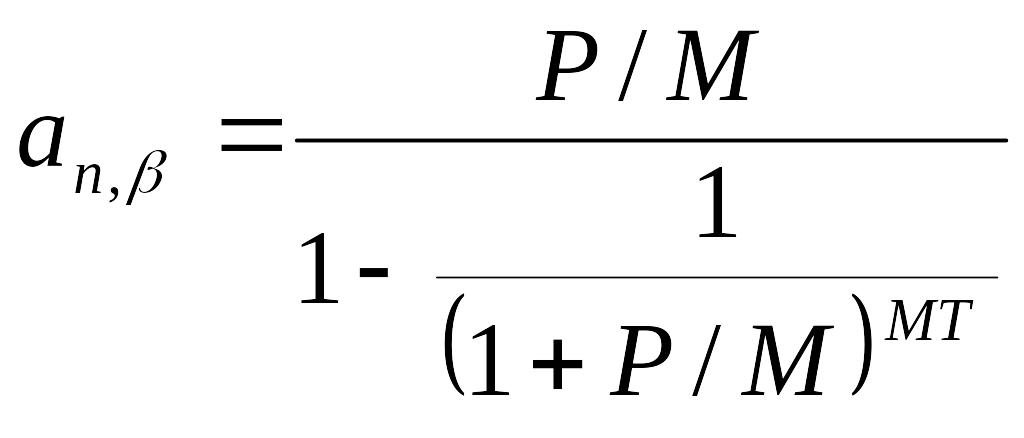

Если в договоре указывается проценты годовых платежей, то коэффициент погашения будет определяться по формуле:

.

.

где Р – годовой процент,

М – количество платежей за год;

Т – срок договора.

Количество платежей N зависит от срока действия лизингового договора и количества платежей в течении 1 года n.

Величина каждого лизингового платежа определяются по следующей формуле:

.

.

В сумму лизингового платежа входит комиссионное вознаграждение лизинговой компании за предоставление услуг, которое определяется следующим образом:

![]() .

.

где Ui – остаточная стоимость имущества.

Остаточная стоимость для следующего года определяется как разница между не выплаченной лизингополучателем стоимостью техники и возмещением ее стоимости:

![]() .

.

В свою очередь, Bi (стоимость имущества) определяется как:

![]() .

.

3.5 Методика оценки основных средств производства

Основные средства производства оценивают по полной первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость включает все затраты на формирование основных средств. Это сумма затрат на строительство производственных помещений, приобретение тракторов, машин, оборудования, включая расходы на их доставку и доработку. Первоначальную стоимость основные средства можно выразить формулой

![]() ,

,

где Сб — первоначальная (балансовая) стоимость основных средств, руб.;

Сп — цена приобретения основных средств, руб.;

Д — дополнительные расходы, связанные с их доставкой, установкой, руб.;

К — коэффициент, учитывающий транспортные и другие расходы.

Полную восстановительную стоимость физически нового станка или трактора, конструкция которых подверглась моральному износу, можно определить, сопоставляя их с современными по мощности, производительности, удельному расходу топлива, потребляемой энергии, затратам на ремонт, по экономичности в обслуживании и другим параметрам, выражающим эффективность использования техники.

Остаточная стоимость основных средств — это разница между их первоначальной или восстановительной стоимостью и износом в денежной оценке. Действительная ценность основных средств, подвергшихся физическому или моральному износу, определяется именно по остаточной стоимости.

3.6 Методика диагностики состояния основных средств предприятия

Основные средства предприятия составляют значительную долю в имуществе и определяют уровень развития материально-технической базы. Поэтому имущественное положение предприятий может быть охарактеризовано состоянием основных средств, для оценки которых используют следующие коэффициенты и показатели:

Коэффициент изношенности (Кизн) показывает долю перенесенной стоимости (на готовую продукцию) основных средств в их балансовой стоимости

![]() ,

,

где Анак — накопленный износ основных средств на конец года (начислено амортизации на реновацию),

ОСк.г. — первоначальная (балансовая) стоимость основных средств на конец года.

Коэффициент годности (Кгод) – отражает удельный вес остаточной стоимости основных средств в их балансовой стоимости на конец года:

![]() ,

,

Рассматриваемые коэффициенты позволяют судить о тенденциях ухудшения или улучшения состояния основных средств, так как отражают экономический износ и в меньшей мере физический износ. На их изменение и величину прямое влияние оказывают принятая на предприятии система начисления амортизации, периодичность переоценки основных средств, уровень прогрессивности использованных при этом коэффициентов, фактические сроки начисления амортизации и др. Коэффициенты изношенности и годности могут быть использованы в качестве основных формальных показателей (критериев) для оценки качественной стороны основных средств.

Средний возраст машин и оборудования (Тср, лет) определяют по группам машин с использованием средневзвешенной величины:

![]() ,

,

где ti — средняя величина интервала в i-й возрастной группе, лет;

γi — удельный вес машин и оборудования i -й возрастной группы в общем количестве оборудования, %.

Анализ динамики среднего возраста машин позволяет выявить тенденции, оказывающие прямое влияние на финансовое состояние предприятия. Исследования показывают, что по мере увеличения срока службы машин и оборудования снижается их надежность, поддержание работоспособности связано с увеличением простоев и затрат на ремонт, техническое обслуживание и снижением годовой наработки.

Средний возраст, коэффициенты изношенности и годности основных средств характеризуют процесс их воспроизводства, результат реализации принятой политики обновления основных средств.

Для характеристики воспроизводства основных средств применяют следующие коэффициенты:

Коэффициент ввода основных средств (Квв) отражает увеличение их стоимости

![]() ,

,

где ОСп.г. — первоначальная стоимость поступивших за год основных средств;

ОСк.г. — первоначальная стоимость основных средств на конец года.

Коэффициент обновления основных средств (Коб) определяют аналогичным образом, только в числителе используют первоначальную стоимость введенных в эксплуатацию основных средств. Коэффициент показывает долю обновления основных средств в стоимостной форме.

Коэффициент выбытия основных средств (Квыб) показывает степень выбытия основных средств из сферы производственного использования:

![]() ,

,

где ОСвыб — первоначальная стоимость выбывших в течение года основных средств;

ОСн.г. — первоначальная стоимость основных средств на начало года.

Коэффициент прироста основных средств (Кприр) характеризует увеличение их стоимости с учетом выбытия:

![]() .

.