1.3. Развитие и современное состояние сферы общественного питания в России и Иркутской области

По данным исследований компании «EuromonitorInternational», наибольшая доля рынка общественного питания принадлежит сегменту фаст-фуда – в 2010 году она составила 60% в стоимостном выражении. Этот сегмент в наименьшей степени подвергся негативному влиянию кризиса, и в 2010 году продемонстрировал самый высокий рост как по объему продаж в стоимостном выражении, так и по численности точек обслуживания – соответственно на 11 и 2,3% по сравнению с 2009 г. Некоторые потребители по-прежнему сдержанны в расходах, не являющихся действительно необходимыми, и вместо похода в ресторан полного обслуживания предпочитают поесть дома или выбирают менее дорогие предприятия общественного питания – фаст-фуд или демократичные рестораны.

В то же время возврат клиентов в рестораны полного обслуживания происходит медленнее, чем ожидалось, поэтому сегмент ресторанов полного обслуживания наиболее сильно пострадал от кризиса, и, возможно, этому сегменту понадобится еще 2-3 года на восстановление. По данным компании «Бизнес аналитика», объем ресторанного рынка без учета уличных точек в 2009 г. составил порядка 363 млрд. руб., что на 21% ниже, чем в 2008 г. При этом сегмент элитных ресторанов и традиционных кафе по количеству точек сократился на 0,4% и 3,1 % соответственно.

По данным «EuromonitorInternational», в 2010 году рост сегмента составил всего 3%. Претерпел изменения и сегмент уличных ларьков: в Москве в 2010 году был предпринят ряд мер, нацеленных на сокращение числа уличных торговцев в городе. По оценкам аналитиков, за год число уличных ларьков/киосков общественного питания в стране сократилось на 7%. Владельцы небольших предприятий в столице испытали значительное сокращение доходов. Однако, некоторые ведущие сети общественного питания, например «StarDogs», избрали стратегию географической экспансии, а также сумели сохранить объемы продаж, привлекая клиентов новыми предложениями в меню.

Значительное увеличение количества предприятий общепита, по мнению экспертов, стало возможным благодаря увеличению покупательной способности и росту деловой активности населения, вызванной ускорением ритма жизни, вынуждающей наиболее платежеспособную часть работоспособных граждан питаться вне дома. Согласно экспертным наблюдениям, городские жители начинают периодически посещать предприятия общественного питания, имея доход от 20000 в месяц. Регулярными клиентами подобных заведений становятся обладатели ежемесячного дохода от 24000 – 30000 руб.

Наибольшую долю российского рынка общественного питания занимает Москва. На нее приходится около 20% оборота всех предприятий общепита России. Посещение ресторана или кафе уже давно перестало быть атрибутом праздника или исключительного события для большинства москвичей.

Сектор общественного питания удовлетворяет очень сложный комплекс потребностей – от простого утоления чувства голода и жажды до имиджевых и статусных притязаний. Поэтому характерной чертой нынешнего состояния рынка является его неоднородность и разносторонний охват практически всех целевых аудиторий потребителей: по уровню доходов, по возрасту, полу, по социальному статусу и интересам.

Особенно быстрые темпы роста количества посетителей отмечают среди демократичных предприятий – заведений класса «casual», «фаст-фуд», пиццерий. Они пользуются популярностью более чем у половины населения за доступность и быстрое обслуживание.

Быстрый рост современного рынка общественного питания во многом обусловлен развитием фаст-фуда. По оценкам экспертов годовой прирост этого сектора уже в течение нескольких лет составляет до 25 %. Фаст-фуд становится все более востребованным: если раньше основная масса людей питалась в рабочее время на работе бутербродами и т.п., то сейчас многие предпочитают куда-то выйти на обед.

Развитие фаст-фуда происходит не только за счет количества точек. Расширяется меню, все больше появляется блюд, рассчитанных на потребителей с небольшими доходами. Большинство заведений по-прежнему ориентируются на сумму разовой покупки около 180 руб. Основные концептуальные бренды сгруппированы по реализуемым товарным группам: гамбургеры, пицца, цыпленок, бифштексы, дары моря, национальные блюда.

Наиболее динамично на нашем рынке развиваются два игрока – иностранный «McDonald's» и отечественный «Ростик`с». Если транснациональный гигант развивается за счет больших инвестиций, то быстрый рост сети «Ростик`с» происходит из-за активного использования франчайзинга. Столь бурный рост этих сетей объясняется технологичными концепциями, созданными по западным принципам (в основе меню лежит «монопродукт»).

Кроме двух ведущих стационарных игроков широкое развитие получили отечественные передвижные сети фаст-фуда– «Стоп-Топ» («Steff»), «Крошка-картошка», «Русские блины», «Обжора», «Тили-Тесто», «Ням-Ням», «Хуанхе» и пр. Низкие «входные» вложения и достаточно быстрая окупаемость делает развитие таких сетей очень выгодным. На этом фоне практически незаметны стационарные отечественные сети фаст-фуда. Среди российских игроков помимо «Ростик`с» крупные сети имеют «Метро-экспресс» и «Русское бистро», которые частично основаны на принципах западного фаст-фуда (в основе меню монопродукты, недорогой типовой дизайн).

Рис. 1.1. Структура рынка ресторанов быстрого питания в России в 2010 г.

Рынок фаст-фуда активно растет за счет открытия точек на фуд-кортах. Спонтанность решения посетить предприятие фаст-фуда и возможность выбора обеспечили их актуальность. Основными арендаторами являются компании «Макдоналдс», «Росинтер» (сети «Ростик`с», «Патио-пицца»), «Ланч» (сеть «Елки-палки»), ЮНТД («Sbarro») и др. Кроме них на места в «ресторанных двориках» сегодня претендуют и некоторые передвижные сети – «Стоп-Топ», «Крошка-картошка», «Теремок - Русские блины», «Пирожки из печи», «Обжора» и др. К этому их подстегивает и конкуренция, которая в быстроразвивающемся передвижном фаст-фуде значительно сильнее, чем среди стационарных заведений, и серьезное давление со стороны городских санитарных служб: согласно санитарным нормам все объекты общественного питания должны быть подключены к водопроводу и канализации. Кроме перечисленных брэндовых заведений на рынке работает большое число самостоятельных одиночных предприятий – блинных и пельменных, оттягивающих на себя значительную часть потребителей, прежде всего более низкими ценами. Сюда же относятся торговые точки по продаже «быстрой» еды – чебуреков, хот-догов, сосисок в тесте и т.д., которые чаще всего работают без собственного зала, но имеют в силу своей доступности и дешевизны достаточно большой оборот (до 500 человек в день).

Рис. 1.2. Темпы прироста крупнейших операторов фаст-фуда

в России в 2010 г.

К российскому фаст-фуду можно отнести и заведения ресторанного типа («Му-Му», «Елки-палки», «Дрова», «Печки-лавочки»). Их характерной чертой является стремление к универсальности – днем они работают как заведения быстрого обслуживания, а вечером превращаются в демократичные рестораны с легкой развлекательной программой. Еще одна тенденция современного рынка – так называемое «возрождение столовых» как формы организации общественного питания.

Заведения, основанные на идее столовых в их современной интерпретации –Quick&Casual, являются своеобразным гибридом между классическими фаст-фудами и ресторанами. Основное их отличие – большое меню (приготовление происходит на месте), обширные производственные помещения, расположенные непосредственно в торговой точке, большие площади зала, отсутствие одноразовой посуды. Это привлекает регулярных посетителей, которые могут питаться здесь каждый день – при разнообразном ассортименте блюда отличаются невысокой стоимостью, а основная прибыль формируется за счет большой посещаемости.

К новому формату относятся и заведения «freeflow» («свободный поток»), который позволяет легко перемещаться в пространстве зоны обслуживания и получать нужный ему набор блюд за минимальное количество времени. Данный формат ориентирован на людей с различным уровнем достатка, ценящих свое время и комфорт. С самого начала приоритет был отдан именно быстрому обслуживанию, а не быстрому питанию. Принцип построения таких точек базируется на основе тех же столовых со множеством посадочных мест, линией раздачи, транспортерной лентой для сбора использованной посуды и не слишком разнообразным меню. Характерной особенностью данного формата является то, что часть технологических процессов вынесена на обозрение посетителей, которые сами выбирают себе различные виды блюд и салатов, перемещаясь от одной зоны раздачи и приготовления блюд к другой. Затем посетитель расплачивается за обед через кассу, после чего может расположиться в любой части заведения.

Учреждения, близкие по формату к традиционным столовым собирают ни много, ни мало – более 30% всей выручки.

На рынке общественного питания получили развитие и сегменты специализированных заведений. Особенно следует отметить ресторана, попавшие в категорию наиболее популярных и ставшие неотъемлемой частью жизни мегаполисов.Ресторана сегодня составляют солидную конкуренцию заведениям фаст-фуда и традиционным ресторанам. Ресторана активно открываются в новых торговых центрах, но находятся не на одной линии с многочисленными фаст-фудами, а несколько в стороне.

Сильные позиции держат и пивные заведения. По мнению рестораторовпивные окупаются быстрее других «тематических» заведений. Пиво на сегодня является лидером в общей структуре потребляемых алкогольных напитков. С точки зрения экономической эффективности более выгодным является пивное кафе, а не бар, которое зарабатывает и на напитках, и на блюдах кухни.

Рынок общественного питания в среднесрочной перспективе ждет некоторое замедление. Это обусловлено тем, что потребительские предпочтения посетителей элитных ресторанов смещаются в пользу более демократичных заведений. Кроме того, как отмечают эксперты, в ближайшие годы наиболее активно рынок будет развиваться в регионах, поскольку наладить бизнес в Москве становится все сложнее из-за нарастающей конкуренции и высоких арендных ставок.

Однако рынок будет продолжать расти. С увеличением числа заведений возрастут и требования посетителей. Вместе с этим будет обостряться конкуренция, потребовав с одной стороны снижения издержек, а с другой целенаправленную коммуникационную политику, направленную на привлечение/удержание потребителей и развитие марки.

Дальнейшее развитие получат сетевые проекты. Доля сетевых предприятий в столице (сейчас около 25-35% рынка) увеличится. По мнению аналитиков, эти крупнейшие игроки рынка будут играть особую роль при формировании рынка общественного питания в целом.

Рынок общественного питания Иркутской области

Для того чтобы оценить перспективные направления на рынке общественного питания, необходимо определить состояние рынка платных услуг населению Иркутской области.

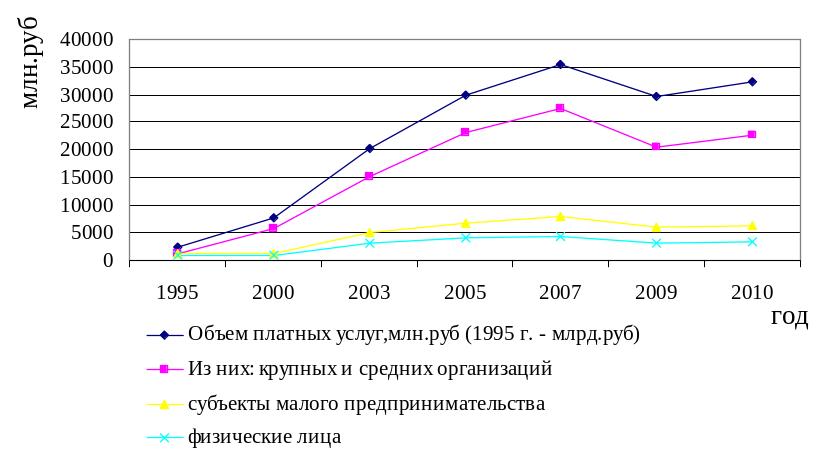

Объем и структура платных услуг Иркутской области в 1995-2010 гг. приведен на рис. 1.3.

Рис. 1.3. Объем и структура платных услуг Иркутской области

Из рис. 1.3 следует, что наблюдается рост рынка платных услуг на протяжении 2005-2010 гг. в среднем на 7% в год, в т.ч. услуг оказанных субъектами малого предпринимательства на 3-4% в год. В период 2008-2009 гг. наблюдалось снижение данного показателя на 10,2%, а в 2010 г. данный показатель вырос на 8,4% соответственно.

Доля оказанных платных услуг крупным и средним бизнесом составляет 75%, а субъектами малого предпринимательства – 25% соответственно.

Емкость рынка общественного питания г. Иркутской области в 2012 г. составила около 9 454 млн. руб., в т.ч. 4 065 млн. руб. рынок общественного питания г. Иркутска.Из рис. 1.4 следует, что наблюдается значительный рост рынка услуг общественного питания Иркутской области на протяжении 2007-2012 гг. более чем в 3 раза. Структура общественного питания указывает на то, что доля общественного питания г. Иркутска составляет порядка 41-45% от регионального.

Рис. 1.4. Оборот общественного питания

г. Иркутск и Иркутской области

Оборот общественного питания в 2012 году составил 4,453 млрд. руб. В 2011 году – 4,089 млрд. руб., в 2010 году – 3,669 млрд. руб.

Доля общественного питания в общем объеме товарооборота составляет 4,1%. Динамика товарооборота свидетельствует о том, что рынок общественного питания еще недостаточно насыщен и спрос на услуги питания достаточно высок. Индекс физического объема за 2012 год составил 100% к соответствующему периоду прошлого года. В 2011 году этот показатель был равен 101,7%

Всестороннее развитие услуг питания и их востребованность способствовали увеличению оборота общественного питания на душу населения с 7042 руб. в 2011 г. до 7 548 руб. в 2012 г.В частности по округам эта цифра выглядит так: по Правобережному – 15780 руб., Октябрьскому – 7232 руб., Свердловскому – 5069 руб., Ленинскому – 4367 руб. Как отмечают специалисты, основную часть оборота общественного питания формируют объекты малого предпринимательства. Их удельный вес в структуре оборота составляет 96%, сообщает пресс-служба администрации города Иркутска.

Объем платных услуг в расчете на душу населения в 2010 г. к аналогичному периоду 2007 г. увеличилось в 2,9 раза, и составила 41178 тыс. руб. в месяц (рис. 1.5).

Рис. 1.5. Объем платных услуг в результате на душу населения

В 2012 г. на потребительском рынке г. Иркутск осуществляют деятельность 924 предприятия общественного питания с общим количеством посадочных мест 42,8 тыс. ед., в том числе: ресторанов – 78, кафе – 338, баров – 151, столовых – 205, закусочных, кафетериев, магазинов кулинарии, цехов – 152.

Объем инвестиций из негосударственных источников на развитие и реконструкцию предприятий общественного питания составил за 1 квартал 2012 года 3,5 млн. рублей.

В течение 1 пол. 2012 г. в г. Иркутск открылось 16 предприятий общественного питания с числом посадочных мест 828: рестораны, кафе, бары, ресторана.Основным источником финансирования развития услуг общественного питания являются собственные средства организаций и частных инвесторов. Объем инвестиций за 1 полугодие 2012 г. составил 135,0 млн. руб.

Совершенствуются процессы организации работы предприятий общественного питания. С целью снижения затратной части бизнеса предприятия переходят на организацию централизованных производств кулинарной продукции и кондитерских изделий, внедрение высокопроизводительного оборудования.

Оборот общественного питания за 1 пол. 2012 г. составил 2,1 млрд. руб., индекс физического объема –101,2%.На одного жителя города реализовано продукции на 3,5 тыс. рублей, что в 1,8 раза больше, чем на одного жителя по региона. Доля оборота общественного питания города Иркутска в обороте Иркутской области составила 45,6%.

В крупных города Иркутской области действуют следующие сети ресторанов быстрого обслуживания: «SubWay», «SubClub», «Мак Фуд’s», «ФастФуд», «Мастер гриль», «MAR&CO», «Пицца Марио», «Пицца Домино», «У Джузеппе». Средний чек ресторана общественного питания на 1 кв. 2013 г. составил 180 руб.

Рис. 1.6. Сети ресторанов быстрого питания в городах Иркутской области

В г. Иркутске действуют 88 предприятий фаст-фуда, в г. Братске 36 предприятий, в г. Ангарск – 23 предприятий данной категории.

Таким образом, в Иркутской области активно развивается сети предприятия быстрого питания, сеть стационарных предприятий быстрого питания, применяющих передовые технологии производства и формы обслуживания клиентов.

ГЛАВА 2. АНАЛИЗ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ РЕСТОРАННОГО ОПЕРАТОРА ООО «ОМЕГА +»