2. 3. Анализ финансово-экономических показателей

Общая оценка экономико-финансовых показателей предприятия за последние 3 года

Основные финансовые результаты деятельности ресторана «OLD Café» в течение анализируемого периода (2010 – 2012гг.) приведены ниже в таблице.

Таблица 2.10

Основные финансовые результаты за 2010-2012 гг.,

руб.

Показатель |

Значение показателя |

||

2010г. |

2011г. |

2012г. |

|

Выручка от продажи товаров, продукции, работ, услуг |

18 946 789 |

19 532 944 |

21 102 661 |

НДC |

3410422 |

3515930 |

3798479 |

Доход (нетто) от продаж |

15536367 |

16017014 |

17304182 |

Себестоимость |

14640648 |

14740090 |

15937549 |

Валовая прибыль |

895719 |

1276924 |

1366633 |

Прочие доходы |

327000 |

475000 |

389000 |

Прочие расходы |

134000 |

240000 |

133000 |

Прибыль до налогооблажения |

1088719 |

1511924 |

1622633 |

Налог на прибыль |

217744 |

302385 |

324527 |

Чистая прибыль |

870975 |

1209539 |

1298106 |

Таблица 2.11

Динамика прибыли ООО "Байкалфуд"

|

Абсолютный рост, тыс.руб. (2010-2012гг) |

Темп роста, проц. |

Темп прироста, проц. |

Выручка от продажи товаров, продукции, работ, услуг |

2155872 |

111,38 |

11,38 |

НДC |

388057 |

111,38 |

11,38 |

Доход (нетто) от продаж |

1767815 |

111,38 |

11,38 |

Себестоимость |

1296901 |

108,86 |

8,86 |

Валовая прибыль |

470914 |

152,57 |

52,57 |

Прочие доходы |

62000 |

118,96 |

18,96 |

Прочие расходы |

-1000 |

99,25 |

-0,75 |

Прибыль до налогооблажения |

533914 |

149,04 |

49,04 |

Налог на прибыль |

106783 |

149,04 |

49,04 |

Чистая прибыль |

427131 |

149,04 |

49,04 |

Данная таблица показывает нам, что чистая прибыль возросла на 49,04% (на 427131 тыс.руб.)

Для более детальной характеристики деятельности ООО «Байкалфуд» рассчитаем показатели рентабельности.

Таблица 2.12

Рентабельность ООО «Байкалфуд»

проц.

Показатель |

2010 |

2011 |

2010 |

R общ |

4,60 |

6,19 |

6,15 |

R осн.ф |

3,28 |

4,27 |

11,22 |

R обор.ср |

6,65 |

9,55 |

9,60 |

Как видно из таблицы показатель выручки от продажи товаров, продукции, работ, услуг, в том числе и выручка от реализации с каждым годом увеличиваются. При всем этом расходы по обычным видам деятельности также растут. Прибыль/убыток от продаж и от прочих операций также склоняются в положительную сторону. Значение чистой прибыли увеличилось почти в 2 раза за 3 года. Исходя из данных таблицы можно смело сказать что ресторан является финансово успешным и приносит не плохую прибыль.

Источники финансовых ресурсов и их использование

Финансовые ресурсы предприятия - это находящиеся в распоряжении предприятия денежные средства, ценные бумаги, средства имеющиеся на активе, кредитные средства и другие доходы и поступления.

Влияние финансовых ресурсов на экономическое развитие общества не односторонне. В свою очередь состав и объем финансовых ресурсов зависят от уровня экономического развития государства, от эффективности производства. Экономический рост служит основой для увеличения объемов финансовых ресурсов, а величина финансовых ресурсов, направляемая на расширение и развитие производства, способствует повышению его эффективности.

Все источники финансовых ресурсов условно можно разделить на три большие группы – собственные, заемные и привлеченные.

Собственные источники включают:

уставный капитал;

фонды, накопленные организацией в процессе деятельности (резервный капитал, добавочный капитал, амортизационный фонд, нераспределенная прибыль);

амортизация - это процесс постепенного переноса стоимости основных средств и нематериальных активов по мере их износа на производимую продукцию, превращения в процессе реализации в денежную форму и накопления. ресурсов для последующего воспроизводства активов, которые амортизируются;

прочие взносы юридических и физических лиц (целевое финансирование, взносы, пожертвования).

Заемные - включающие кредиты банков или иных финансовых институтов, бюджетные, коммерческие кредиты, эмиссию облигаций предприятия, а также кредиторскую задолженность.

Привлеченные - средства долевого участия в текущей и инвестиционной деятельности, средства от эмиссии ценных бумаг (за минусом расходов), страховое возмещение (при наступлении страхового случая или срока страховки), поступление платежей по франчайзингу, аренде и т.п., прочие средства (в том числе благотворительность, спонсорская помощь и т.п.). Ассигнования из бюджета и поступления из внебюджетных фондов (в том числе в виде дотаций, субвенций, восстановления переплат и т.д.).

Видами финансовых ресурсов являются: финансовые ресурсы государства и финансовые ресурсы предприятий.

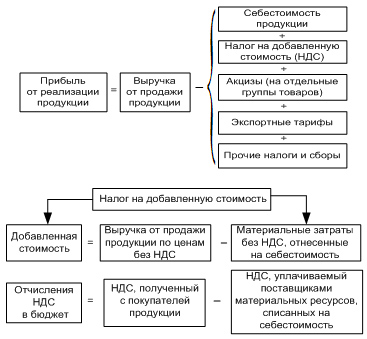

Основной источник финансовых средств предприятия — его прибыль. Прибыль — часть валового дохода предприятия.

Рисунок 3.2 Формирование прибыли

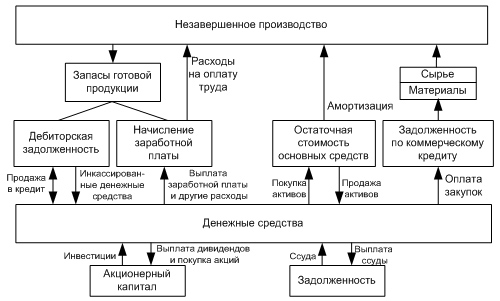

Использование

денежных средств ресторана можно

представить следующим образом:

Рисунок 3.3 Использование денежных средств

Применяемые инновационные подходы в деятельности организации

В ресторане «OLD Cafe» к инновационным подходам в деятельности можно отнести применение профессионального вакуумного оборудования.

Технология приготовления блюд в вакуумной упаковке успешно применяется уже много лет хотя и продолжает оставаться относительно новой. Эксперты рассматривают оборудование для ресторанов и сам процесс вакуумирования как одну из важнейших инноваций в технологии приготовления блюд за последние двадцать лет. В вакууме продукты существенно дольше сохраняют вкус, аромат и полезные микроэлементы.

Термин cuisson sous vide (в переводе с французского «приготовление в вакууме») применяется сегодня весьма широко и подразумевает особую методику приготовления блюд в пароконвектомате; - тепловую обработку в кипящей воде, паром или горячим воздухом продуктов, упакованных в вакуумные пакеты; - новый метод консервации и холодного хранения готовых блюд; - готовые блюда в вакуумной упаковке, предназначенные для регенерации при поточном производстве (например, на фабриках-кухнях).

Однако этим дело не ограничивается. Для профессиональной кухни важен продуманный комплексный подход к новым технологиям, тщательный подбор оборудования и правильная организация производственного процесса. Преимущества использования методики вакуумного приготовления: - скорость регенерации; - упрощение калькуляции; - экономия сырья; - меньшие затраты на технологическое оснащение кухни; - регенерация и подача только при наличии заказа; - более широкий выбор и разнообразие блюд в меню; - гарантированное неизменно высокое качество блюд.