8.Общеметодические вопросы анализа и взаимосвязи объема производства, себестоимости, прибыли и точки безубыточности.

Система деление расходов и доходов фирмы на постоянные и переменные позволяет установить функциональную зависимость между прибылью, объемом и себестоимостью. Наличие этой зависимости позволяет на основе простейших расчетов выявлять различные варианты уровней прибыли в зависимости от устанавливаемых цен, структуры реализуемой продукции по видам.

Кроме того, может быть определен наиболее приемлемый вариант формирования прибыли (см. рис.8.1).

Рис. 8.1 Зависимость между объемом продаж, себестоимостью и прибылью.

График позволяет сразу ответить на вопросы, при каком объеме продаж предприятие получит прибыль и при каком объеме продаж ее не будет. Точка, при которой затраты на производство и сбыт продукции будут равны выручке от продаж т.е. когда нет убытков, но еще отсутствует прибыль, называется точкой критического объема продаж (точкой безубыточности). График показывает, что на прибыль прямое влияние оказывает объем продаж и себестоимость, в той ее части, которая относится к постоянным расходам. Связь прибыли с объемом продаж зависит не только от количества проданного, но и от той доли постоянных расходов, которая будет отнесена на единицу проданной продукции. Этому фактору уделяется большое внимание. И поэтому тщательно изучают возможности снижения уровня общей суммы постоянных расходов. С этой целью выполняются предварительные расчеты. Известно, что рост объема производства и продаж неминуемо влечет за собой увеличение отдельных видов затрат, относимых к постоянным расходам. Поэтому при принятии решения о расширении производства для определенных его уровней составляются соответствующие им расчеты бюджетов постоянных расходов. Оптимальным признается бюджет, который позволяет снизить долю постоянных расходов в цене на единицу продукции.

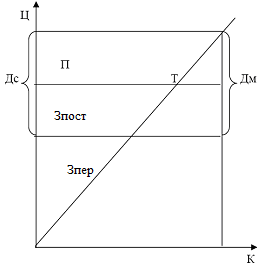

Обычно, вместо постоянного построения графиков производится расчет точки критического объема продаж аналитическим путем. Для вывода формул аналитического расчета используют график, приведенный на рис.8.2. При этом в графике маржинального дохода меняют местами переменные и постоянные расходы с тем, чтобы соединить вместе на графике зону прибыли и зону постоянных расходов.

Рис. 8.2

В соответствии с рис.8.2 приняты следующие обозначения:

Т - точка критического объема продаж;Дм - общая сумма маржинального дохода;

Ду — удельный вес маржинального дохода; Дс - ставка маржинального дохода в цене за единицу продукции;Ц - цена единицы продукции; Зпост - постоянные расходы; Зпер - переменные расходы;П - прибыль от продаж; О - объем реализации или выручка от реализации; К - количество проданного в натуральных единицах.

Объем реализации или выручка от реализации (О) равняется сумме совокупных затрат на производство продукции (Зс) и прибыли (П):

О = Зс + П. (8.1)

Совокупные затраты в системе состоят из двух частей: переменных затрат (Зпер) и постоянных затрат (Зпост). Сумма переменных затрат является произведением количества выпущенной продукции в натуральных единицах (К) на величину переменных затрат, приходящуюся на единицу продукции или ставку переменных затрат (Зпер). Тогда формула расчета объема производства примет вид:

О = Зпер + Зпост + П = К × Зпер + Зпост + П. (8.2)

На таком уровне реализации, когда уже нет убытков, но еще отсутствует прибыль, называемом точкой безубыточности, объем реализации будет равен сумме переменных и постоянных затрат, поскольку прибыль равняется нулю:

О = Зпер + Зпост + П = К × зпер + Зпост. (8.3)

С другой стороны, объем реализации можно представить в виде произведения количества реализованной продукции на цену ее единицы (ц):

О = К × ц. (8.4)

Составим равенство из формул (8.3) и (8.4) и преобразуем его в следующий вид:

К × ц = К × Зпер + Зпост, (8.5)

К × Ц – К × Зпер = К × (ц – Зпер) = Зпост,

К = Зпост / (Ц – Зпер) = Зпост / Дм, (8.6)

где Дм – маржинальный доход на единицу продукции, р.

Анализируя данные формулы (8.6), можно показать, какое количество продукции необходимо произвести и реализовать, при котором предприятие уже не имеет убытков, но еще не получает прибыли.

Можно определить критическую продажную цену, соответствующую критическому объему производства, ниже уровня которой полученная выручка не будет покрывать даже сделанные затраты на выпуск продукции:

Ц = Зпост / К + Зпер. (8.7)

Предприятию важно знать не только критическую цену реализации, но и выручку, соответствующую точке безубыточности, или критическую выручку. Критическая выручка может быть рассчитана по следующим формулам в зависимости от имеющихся у нас данных:

Ок = Зпост / Дм / Ц, (8.9)

Ок = Зпост / Дм / Оф, (8.10)

Ок = (Зпост + П) / (1 – Зпер / Ц) = (Зпост + П) / Дм / Ц, (8.11)

Существенной информацией для рациональной организации производства и сбыта является объем производства и реализации продукции в натуральном выражении при заданной (запланированной) величине прибыли. Определить количество произведенной продукции (Кп) при заданной величине прибыли можно, исходя из данных формулы:

Кп = (Зпост + П) / (Ц – Зпер) = (Зпост + П) / Дм. (8.12)

Зависимость финансовых результатов от затрат и объемов производства прослеживается в рамках операционного анализа. Одну важнейшую составляющую – порог рентабельности, уже рассмотрели, перейдем к изучению других – запаса финансовой прочности и операционного рычага.

После прохождения порога рентабельности предприятие имеет на каждую дополнительно реализованную единицу продукции приходящуюся на нее прибыль. Соответственно, увеличивается и величина общей прибыли предприятия, которая может быть рассчитана по формуле:

П = Кпр × Дм / Кр, (8.13)

где П – прибыль предприятия, р.; Кр – общее количество реализованной продукции, ед.; Дм – маржинальный доход предприятия, р.; Кпр –количество продукции, реализованное после прохождения порога рентабельности, ед.

Формула 8.13 применяется, если предприятие реализует одно изделие или расчет проводится изолированно по какому-то одному виду продукции или проекту выпуска продукции.

Для предприятий с многономенклатурным производством расчет объема производства, обеспечивающего безубыточность по конкретному изделию рассчитывается по следующей формуле:

Кi = Зпост × Уi / (цi – Зперi), (8.14)

где Кi – критический (пороговый) объем производства i-го вида продукции в натуральном выражении; Уi – удельный вес i-го вида продукции в общей выручке от реализации; цi – цена i-го вида продукции, р.; Зперi – переменные затраты на единицу i–го вида продукции.

На основе информации о пороге рентабельности рассчитывается запас финансовой прочности предприятия, представляющий собой превышение фактической выручки от реализации над порогом рентабельности. Если объем продаж находится на уровне порога рентабельности, то предприятие только покрывает совокупные расходы на производство продукции и не имеет финансового источника в форме прибыли для развития бизнеса. При уровне объема продаж ниже порога рентабельности деятельность предприятия убыточна, и его финансовое состояние ухудшается, что в конечном счете может привести к банкротству.

Запас финансовой прочности (ЗФП) рассчитывается как отношение разности между фактическим и критическим объемами реализации и фактическим объемом реализации в стоимостном выражении и показывается, как правило, в процентах:

ЗФП, % = [(Оф – Ок) / Оф] × 100. (8.15)

Операционный рычаг (иногда называемый производственным рычагом) показывает степень чувствительности прибыли к изменению объема реализации. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли.

Для определения силы воздействия операционного рычага (СВо.р) применяются формулы, отражающие соотношение, в первом случае маржинального дохода (Дм) и прибыли (П) формула (8.16), во втором – прироста прибыли (ΔП) к приросту выручки (ΔО) [формула (8.17)]:

СВо.р = Дм / П = Дм / П = (Зпост + П) / П, (8.16)

СВо.р = ΔП, % / ΔО, % . (8.17)

При снижении выручки от реализации сила воздействия операционного рычага может возрастать как при повышении, так и при понижении удельного веса постоянных затрат в общей сумме затрат. При этом сила воздействия операционного рычага возрастает значительно более высокими темпами, чем рост постоянных затрат. При увеличении выручки от реализации и превышении ее фактического значения по сравнению с критическим уровнем сила воздействия операционного рычага убывает. Каждый процент прироста выручки дает все меньший процент прироста прибыли. При этом доля постоянных затрат в их общей сумме снижается.

Можно отметить, что чем слабее сила воздействия операционного рычага, тем больше запас финансовой прочности.

Высокая сила воздействия операционного рычага в условиях экономической нестабильности, падения платежеспособного спроса потребителей означает, что каждый процент снижения выручки ведет к существенному падению прибыли и возможности вхождения предприятия в зону убытков.

Если определить риск деятельности конкретного предприятия как предпринимательский риск, то можно проследить следующие взаимосвязи силы действия операционного рычага и степени предпринимательского риска: при высоком уровне постоянных расходов предприятия и отсутствии их снижения в период падения спроса на продукцию предпринимательский риск увеличивается.

Риск деятельности предприятия связан с еще одним их источником: неустойчивостью финансовых условий кредитования, неуверенностью владельцев обыкновенных акций в получении дивидендов, т. е. возникает финансовый риск. Финансовый риск определяется действием финансового рычага.

Эффект финансового рычага – это приращение рентабельности собственных средств благодаря использованию кредитных ресурсов, несмотря на платность последних. Эффект финансового рычага (ЭФР), или сила воздействия финансового рычага, определяется по следующей формуле:

ЭФР = (1 – Сн.п) × (Kр.а – Ск.р) × ЗК / СК, (8.20)

где ЭФР – эффект финансового рычага, состоящий в приросте коэффициента рентабельности собственного капитала (или сила воздействия финансового рычага – СВф.р), %; Сн.п – ставка налога на прибыль, выраженная десятичной дробью; Kр.а – коэффициент рентабельности активов, являющийся отношением бухгалтерской (совокупной) прибыли к средней за анализируемый период стоимости активов, %; Ск.р –средняя расчетная ставка процентов за кредитные ресурсы, под которой понимается соотношение фактических затрат по всем кредитам за анализируемый период к общей сумме заемных средств, используемых в анализируемом периоде, %; ЗК – средняя за период (например, среднегодовая величина) сумма используемого предприятием заемного капитала, р.; СК – средняя за период сумма собственного капитала предприятия, р.

Чем выше уровень воздействия финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям прибыли до уплаты процентов за кредит. Чем больше коэффициент финансового рычага, тем больше финансовый риск для предприятия, поскольку возрастают риски невозвращения кредита с процентами для кредиторов и падания дивидендов и курса акций для инвесторов.

Уровень совокупного риска, который называют сопряженным эффектом операционного и финансового рычагов (ЭОФР), можно определить по следующей формуле:

ЭОФР = СВо.р – СВф.р. (8.21)

Для акционерных обществ этот показатель определяет, на сколько процентов изменится чистая прибыль на акцию при изменении выручки от реализации на один процент. Силу воздействия операционного рычага при этом можно рассчитать как отношение процентного изменения нетто-результата эксплуатации инвестиций к процентному изменению объема продаж.

Кроме этого на основе показателей силы воздействия операционного, финансового рычагов и их сопряженного эффекта можно рассчитать, какой будет величина чистой прибыли на акцию при том или ином проценте изменения выручки от реализации.

Сочетание высокого операционного рычага и высокого финансового рычага может оказать крайне негативное воздействие на финансовое состояние предприятия, поскольку высокие предпринимательские и финансовые риски взаимно умножаются.

Анализ взаимосвязи прибыли, себестоимости, объема реализации и точки безубыточности может быть использован также для оценки степени риска инвестиционных и инновационных проектов в условиях неопределенности.