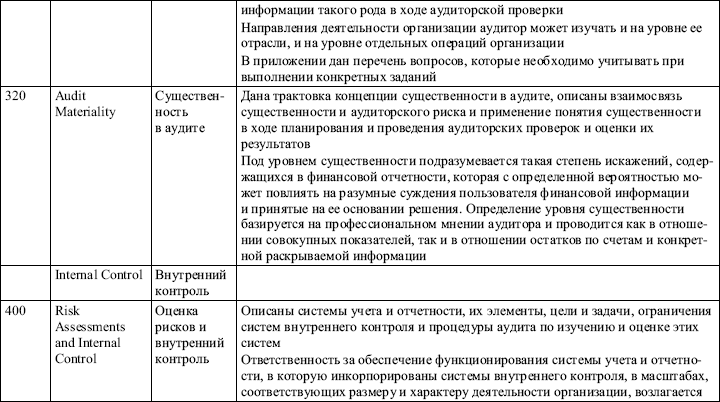

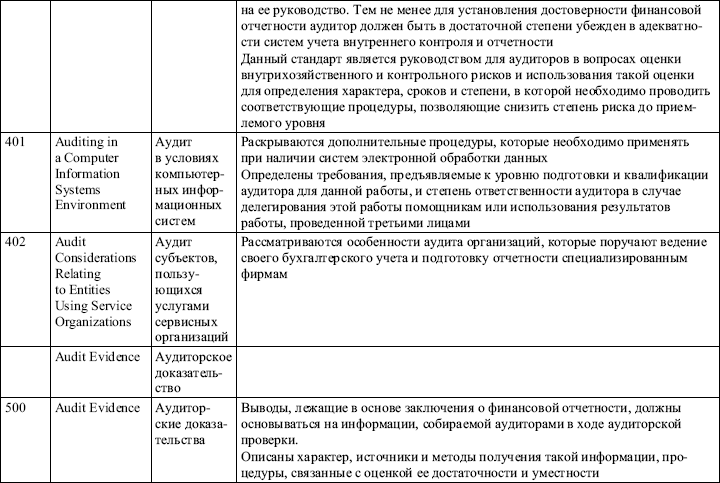

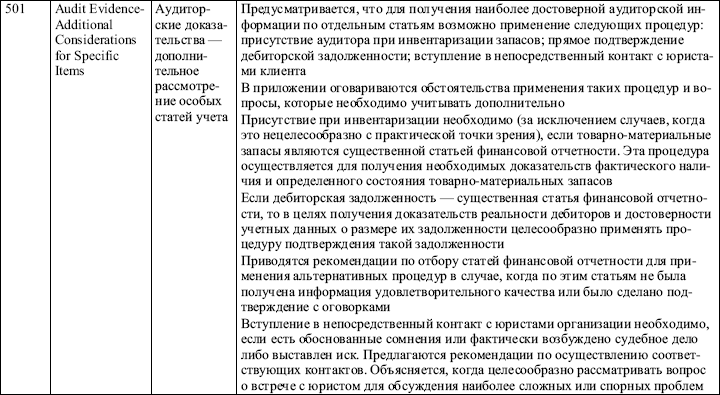

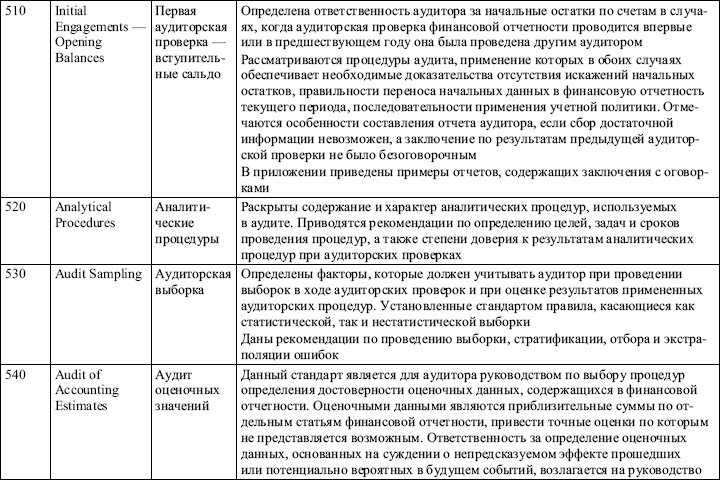

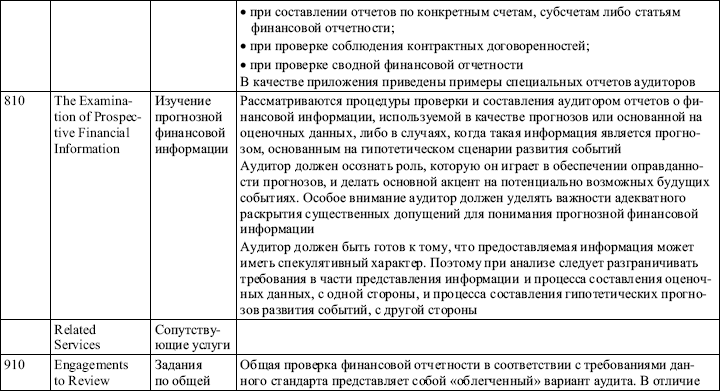

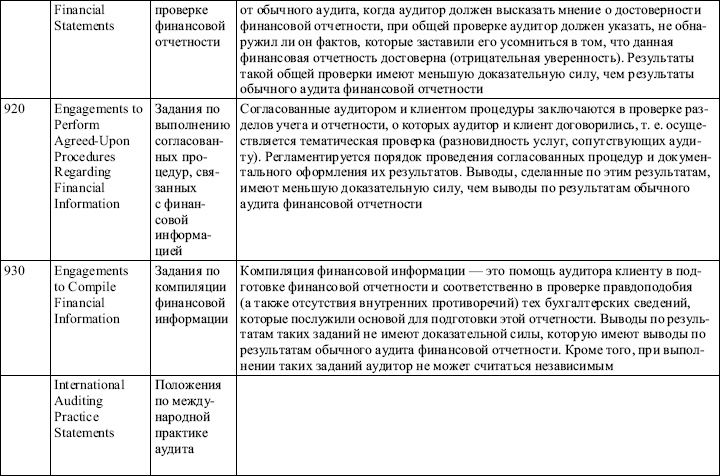

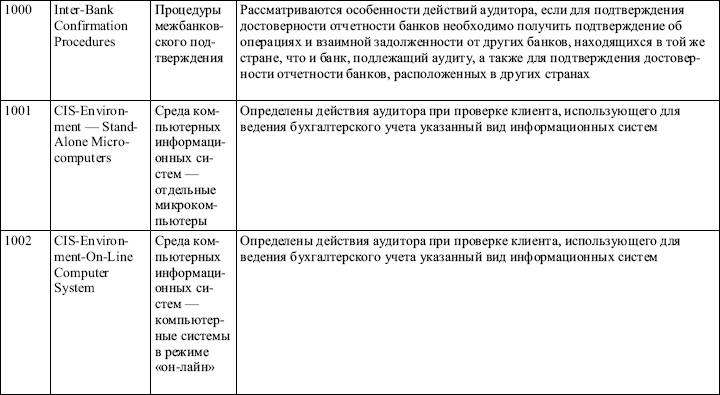

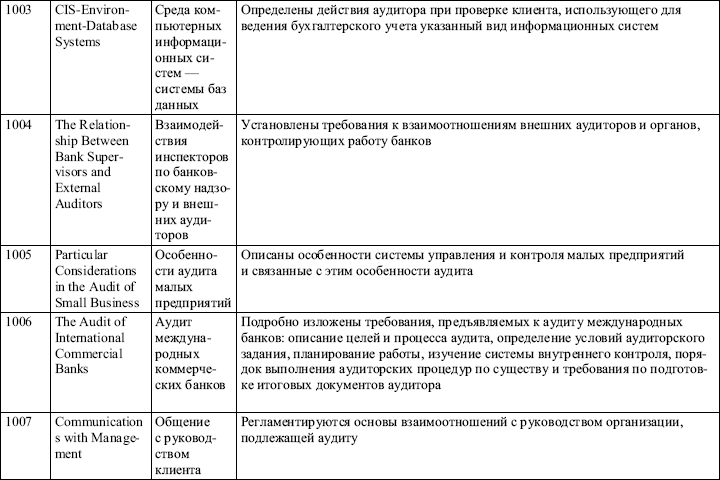

Характеристика стандартов мса

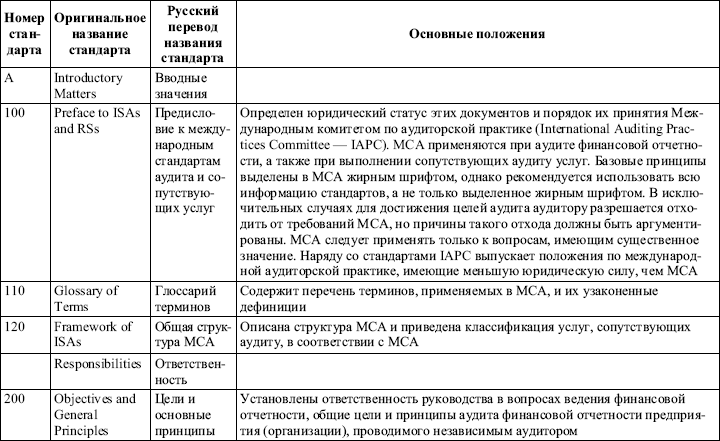

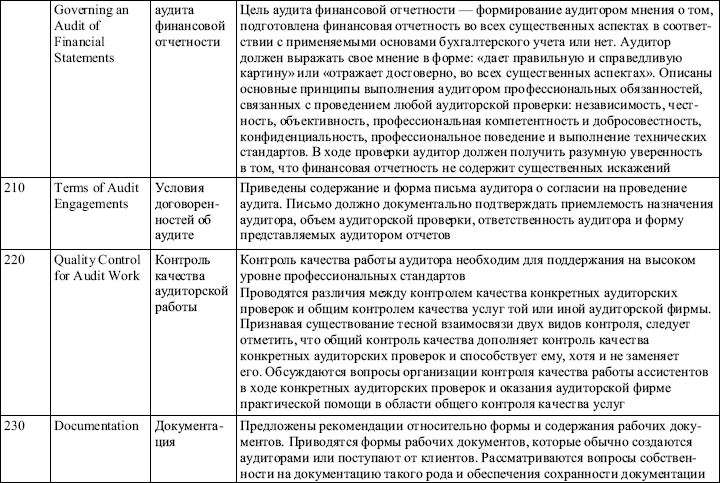

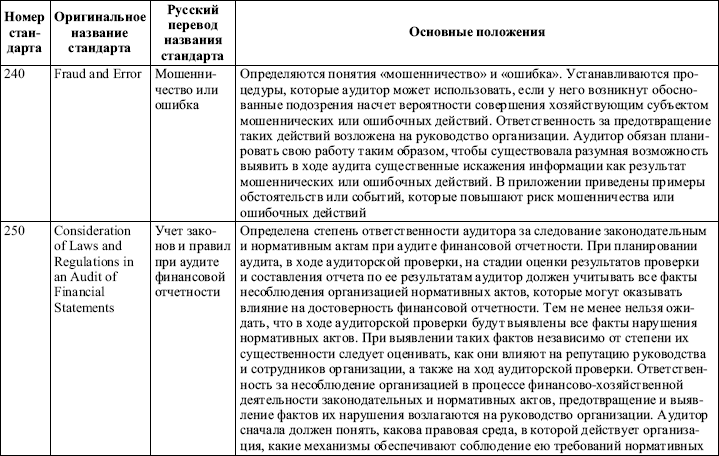

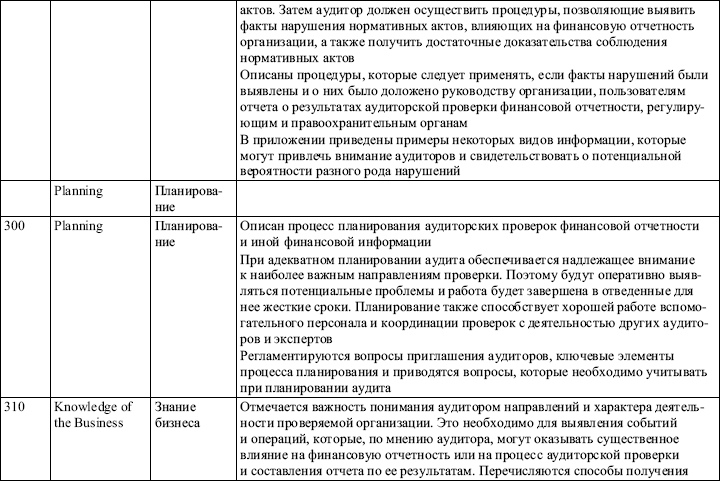

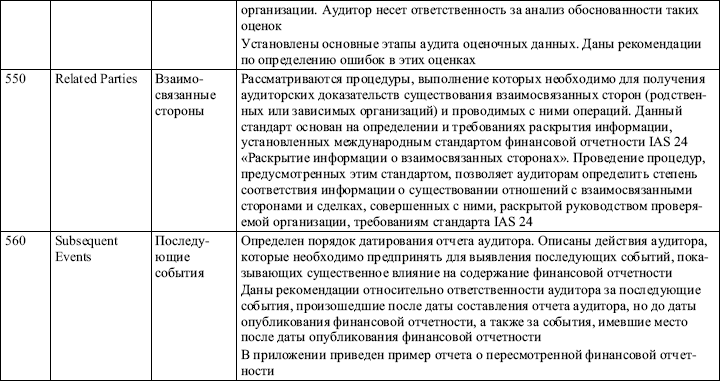

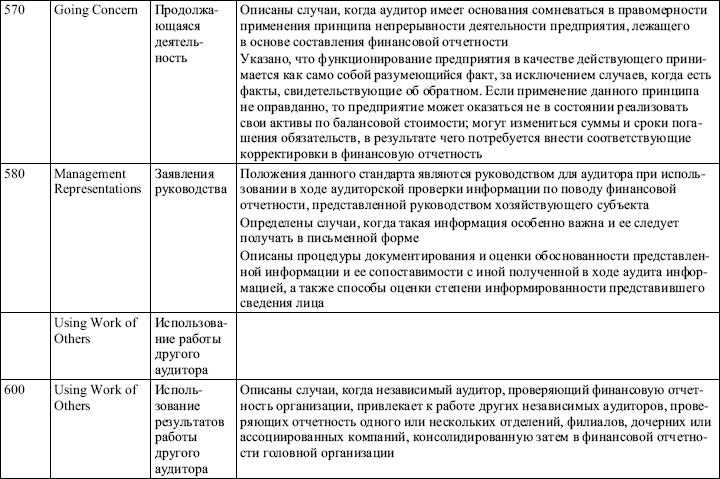

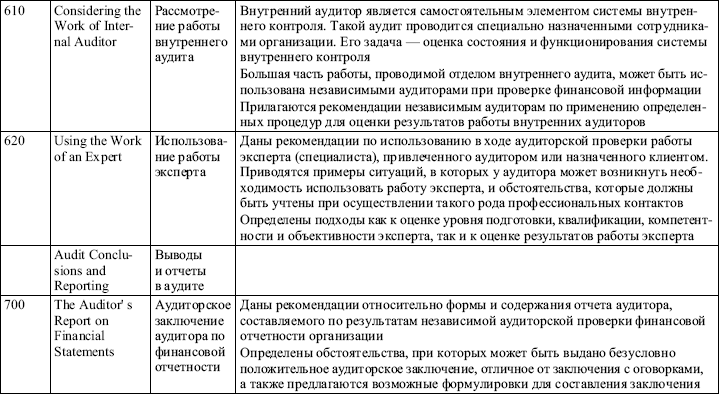

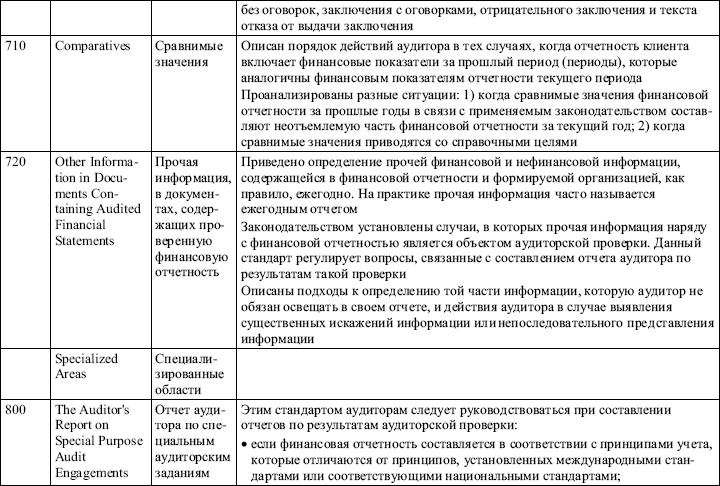

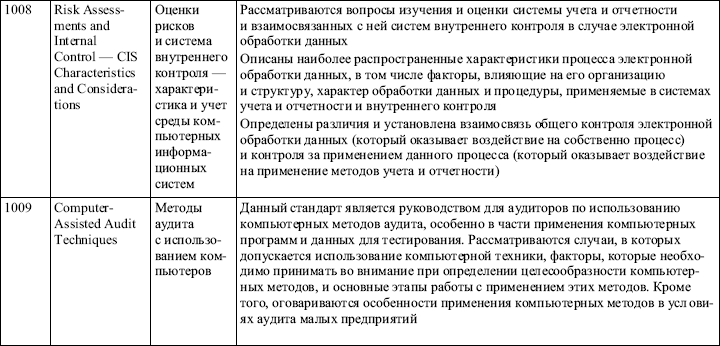

Общее представление о содержании МСА можно получить, изучив табл. 2.

Таблица 2. Краткая характеристика международных стандартов аудита (МСА)

Тема 4. Особенности ведения учета и финансовой отчетности в разных странах

Основные вопросы:

Классификация и модели систем учета

Характерные черты моделей бухгалтерского учета

Влияние международных бухгалтерских организаций на создание международной системы учета и отчетности

Деятельность комитета по международным стандартам финансовой отчетности (КМСФО)

Международные принципы подготовки и составления финансовой отчетности, экономическое содержание ее элементов, их оценка

Цели

Получить общее представление о классификации систем учета, моделях бухгалтерского учета, влиянии международных бухгалтерских организаций на создание международной системы учета и отчетности. Студенты должны ознакомиться с основными принципами подготовки и составления финансовой отчетности для целей аудита.

Литература:

David O'Regan International Auditing: Practical Resource Guide / John Wiley & Sons, 2003

Ножкина т.В. Международный аудит: Учебное пособие / Петропавловск-Камчатский: КамчатГту, 2007. – 127с.

Галузина с. М., Пупшис т. Ф. Международный учет и аудит / Краткий курс, с-Пб.: Питер, 2011. – 182с.

Классификация и модели систем учета

Классификация систем учета. Системы учета ученые классифицируют по организационному построению, составу и количеству объектов и субъектов, сферам действия, характеру взаимодействия с внешней средой и др.

Известны варианты классификации систем бухгалтерского учета Муэллера, Леевика Ю.С., Да Косты, Ноубса, американской ассоциации бухгалтеров, и др.

Модели бухгалтерского учета. Современные экономисты выделяют три модели бухгалтерского учета: англо‑американская, континентальная, южноамериканская.

Правовое регулирование, финансовая система, налоговая система, профессиональная подготовка бухгалтеров и аудиторов, общая экономическая ситуация в стране, влияние других стран, экономические последствия и другие факторы определяют содержание бухгалтерского учета как системы.

Системы учета различаются по организационному построению, составу и количеству объектов и субъектов, видам и силе взаимосвязей объектов и субъектов, уровню семантической совместимости учетной информации, сферам действия, характеру взаимодействия с внешней средой. К настоящему времени сложилась система учетной информации на международном уровне – Международные стандарты финансовой отчетности (МСФО).

Желание ученых‑экономистов классифицировать системы бухгалтерского учета вызвано теми же причинами, что и в других науках. Классификация – это эффективный способ выявления различий и возможность их общего описания. В частности, она позволяет выявлять страны – лидеры в области учета (что необходимо для обучения бухгалтеров и аудиторов, работающих на международном уровне), выявлять схожие системы учета для обмена опытом и т. д. Существует мнение, что, сменив одну систему бухгалтерского учета на другую, можно изменить политическую и экономическую ситуацию в стране.

Первые попытки классифицировать системы бухгалтерского учета различных стран были сделаны еще в начале ХХ в. Тогда американский ученый Генри Ренд Хэтфилд (Hatfield) выделил три основные группы: Великобритания, США и континентальная Европа. При этом критерии классификации не были определены.

В конце 1960‑х гг. Муэллер (Mueller) предложил свой вариант классификации систем бухгалтерского учета. Он выделил четыре основные группы, а каждая группа в качестве наглядного примера указывает лишь одну‑две страны. Муэллер считал, что система бухгалтерского учета является продуктом экономического и политического развития каждой страны и, следовательно, гармонизация учета на международном уровне невозможна в принципе, поэтому, бесполезна.

Классификация Муэллера выглядит следующим образом:

1‑я группа. Макроэкономический подход к системе бухгалтерского учета. Такой подход означает, что система бухгалтерского учета является одной из государственных задач формирования единой экономической политики страны. В качестве примера была названа Швеция.

2‑я группа. Микроэкономический подход к системе бухгалтерского учета. Такой подход характерен для стран с рыночной экономикой и большой долей мелкого и среднего бизнеса. Это означает, что правила учета очень гибкие. (Например, допускается использование для оценки некоторых активов принципа текущей стоимости.) В качестве примера были названы Нидерланды.

3‑я группа. Бухгалтерский учет как независимая дисциплина. Системы такого типа развиваются независимо от государства и экономической теории. Бухгалтерский учет формируется в практической деятельности, когда в каждой конкретной ситуации вырабатывается нужное бухгалтерское решение. Теория идет следом за практикой, суммируя и обобщая полученное из практики. Типичным примером являются общепринятые бухгалтерские принципы (GAAP). Муэллер отнес к этой группе США и Великобританию.

4‑я группа. Унифицированная система бухгалтерского учета. Такие системы существуют в странах, где учет служит одним из средств государственного контроля за своевременностью и правильностью уплаты налогов, установлением цен, распределением ресурсов и т. п. Характерным представителем данной группы была названа Франция.

Классификацию Муэллера подверг критике Ю. С. Леевик,2 отметив некоторые недостатки: во‑первых, отсутствие иерархии, а во‑вторых, очень строгое разделение на четыре группы. Например, существуют страны, бухгалтерские системы которых можно отнести сразу к нескольким группам. Например, в Германии система бухгалтерского учета унифицирована и формируется на макроуровне. Кроме того, справедливо отмечено, что в классификации Муэллера никак не отражены системы бухгалтерского учета восточных стран.

Американской ассоциацией бухгалтеров (1977) была предложена так называемая субъективная классификация по «зонам влияния» с выделением следующих пяти зон:

• британская;

• франко‑испано‑португальская;

• германо‑датская;

• американская;

• коммунистическая.

Да Коста (Da Costa, 1978) с соавторами, основываясь на данных бухгалтерской фирмы Price Waterhouse,разделили системы бухгалтерского учета на две основные группы:

1‑я группа.Великобритания и девять стран, бывших членов Британской империи.

2‑я группа. США, Франция, Германия, страны Южной Америки и все остальные страны, за исключением Нидерландов и Канады. Было отмечено, что системы бухгалтерского учета этих двух стран невозможно классифицировать.

В 1990‑х гг. иерархическую классификацию систем бухгалтерского учета разработал Ноубс (Nobes). Его классификация охватывает лишь четырнадцать развитых стран, но критерии классификации могут быть применимы и к другим странам. Иерархичность классификации позволяет увидеть степень отличия систем друг от друга. Ноубс выделяет следующие критерии классификации систем бухгалтерского учета:

1. Основные пользователи финансовой отчетности.

2. Степень регулируемости бухгалтерского учета.

1. Значение правил налогообложения при измерении хозяйственных процессов и объектов.

2. Принцип осторожности (при оценке основных средств, товарно‑материальных запасов, дебиторской задолженности).

3. Жесткое следование принципу оценки по первоначальной стоимости.

4. Использование при оценке стоимости замещения (текущей стоимости).

5. Практика составления консолидированной финансовой отчетности.

6. Склонность к созданию различных фондов и плавной динамики финансового результата.

7. Унифицированность правил бухгалтерского учета для различных типов предприятий.

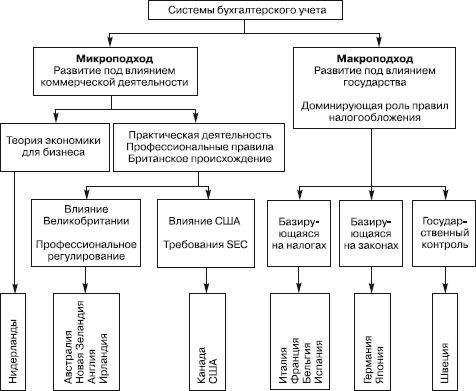

На основании выделенных критериев классификация систем бухгалтерского учета представлена на рис. 1.

Рис. 1.Классификация систем бухгалтерского учета