Порядок расчета средней заработной платы для оплаты ежегодного трудового отпуска.

Работникам предоставляются следующие виды отпусков:

Оплачиваемые ежегодные трудовые отпуска

Социальные отпуска

Оплачиваемый ежегодный трудовой отпуск предназначен для отдыха работников, восстановления работоспособности, укрепления здоровья и иных личных потребностей работника и предоставляется на определенное количество календарных дней с сохранением места работы (должности) и средней заработной платы.

Под социальным отпуском понимается освобождения работника от работы на определенный период в целях создания благоприятных условий для материнства, ухода за детьми, получения образования без отрыва от производства и иных социальных целях.

В соответствии со статьей 103 Кодекса продолжительность оплачиваемых ежегодных трудовых отпусков исчисляется в календарных днях без учета праздничных дней, приходящихся на дни трудового отпуска, независимо от применяемых режимов и графиков работы.

В этой связи, оплачиваемый ежегодный трудовой отпуск предоставляется в календарных днях.

Оплачиваемый ежегодный трудовой отпуск работникам предоставляется продолжительностью 24 календарных дня, если большее количество дней не предусмотрено иными нормативно-правовыми актами, трудовым, коллективным договором и актами работодателя.

Расчет отпускных исчисляется путем умножения среднего дневного заработка на количество рабочих дней приходящихся на период отпуска. |

Пример 7.

При пятидневной восьмичасовой рабочей неделе работнику с 4 февраля 2013 года предоставлен оплачиваемый ежегодный трудовой отпуск продолжительностью 24 календарных дня.

В период отпуска с 4 по 27 февраля 2013 года - 18 рабочих дней.

Средняя заработная плата для оплаты отпуска определяется путем умножения среднего дневного заработка, исчисленного согласно главе 2 Правил, на 18 рабочих дней, приходящихся на период отпуска с 4 по 27 февраля 2013 года.

Возможная корреспонденция по учету заработной платы

Содержание операции |

Дебет |

Кредит |

|

7210 |

3350 |

|

7110 |

3350 |

|

8112 |

3350 |

|

8312 |

3350 |

|

3350 |

3220 |

|

3350 |

3120 |

|

3350 |

3390 |

|

3350 |

1010 |

|

1040 3350 |

1030 1040 |

1 С Бухгалтерия 8.2

Зарплата ---- Настройка начислений----Производственный календарь

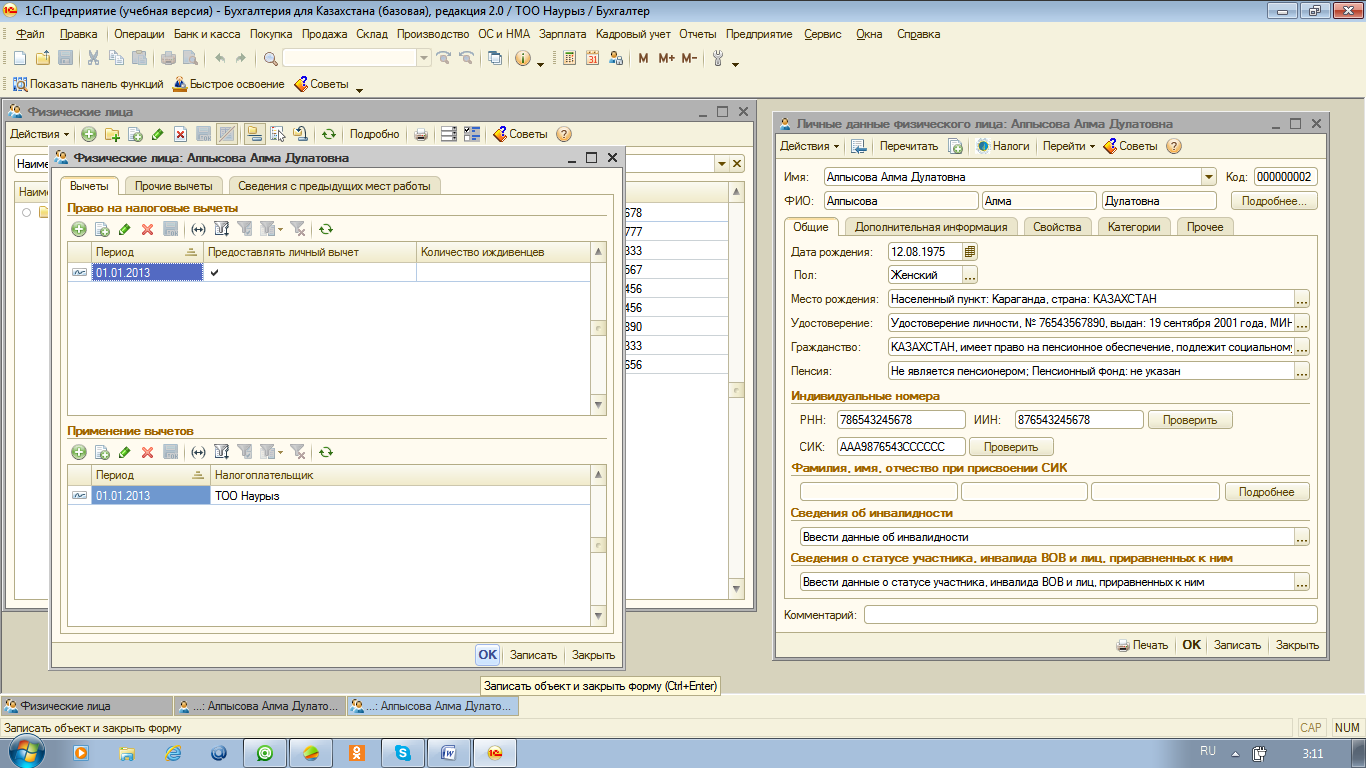

Кадровый учет----Физические лица ---- Налоги ----- Право на налоговые вычеты ---- Применение вычетов

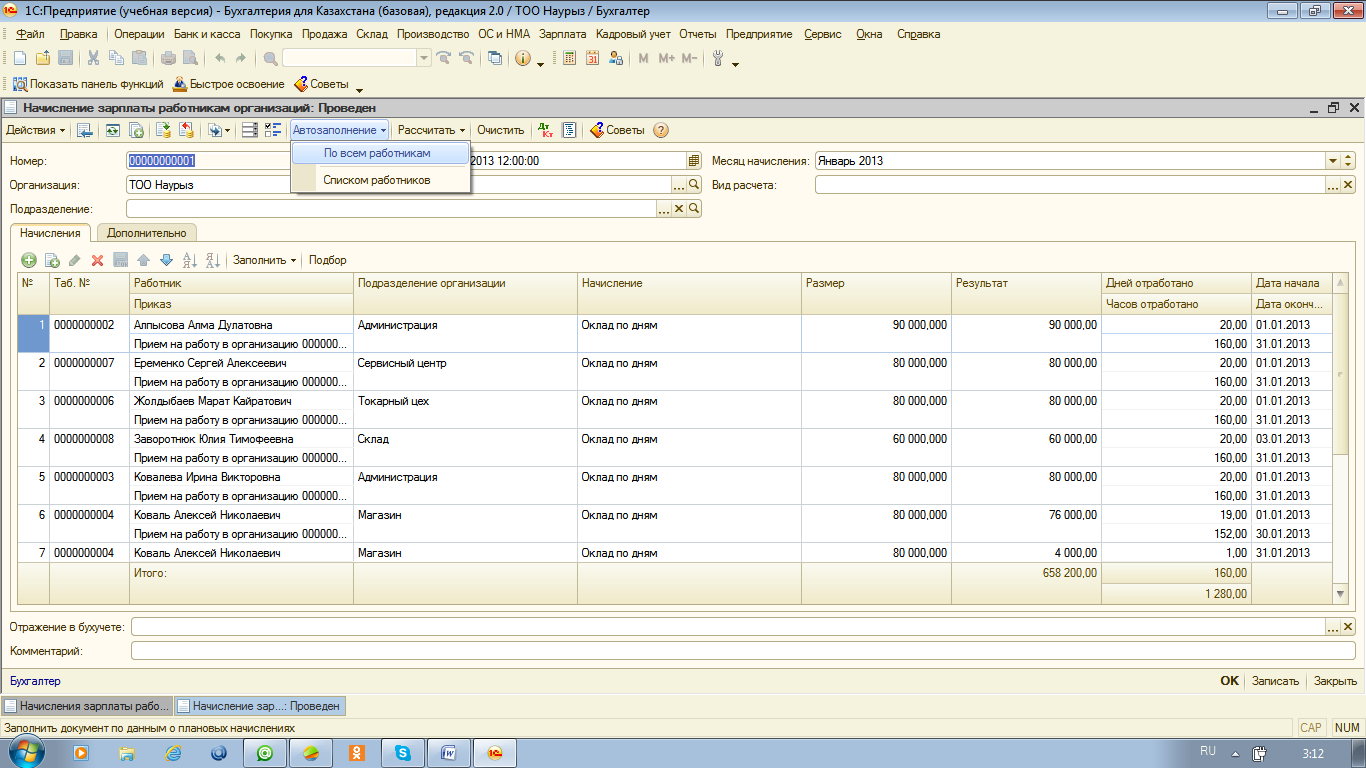

Заработная плата ---- Начисление заработной платы

|