38. Маржинальный анализ прибыли.

Методика маржинального анализа прибыли, в отличие от традиционной, применяемой на отечественных предприятиях, позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов. Покажем это с помощью сравнительного анализа.

Методика факторного анализа прибыли, применяемая в нашей стране, предполагает использование следующей модели:

П = VРП(p – с),

где VРП - физический объем продаж; р - цена реализации; с - себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость продукции снижается, так как меньше постоянных затрат приходится на единицу продукции. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины в маржинальном анализе используют следующую модель:

П = VPП (р – b) – А,

где р — цена изделия; b - переменные затраты на единицу продукции; А - постоянные затраты на весь объем продаж данного вида продукции.

Эта формула применяется для анализа прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. При этом учитывается не только прямое влияние объема продаж на прибыль, но и косвенное — посредством влияния данного фактора на себестоимость изделия, что дает возможность правильнее исчислить влияние факторов на изменение суммы прибыли.

Методика анализа прибыли несколько усложняется в условиях многопродуктового производства, когда кроме рассмотренных факторов необходимо учитывать и влияние структуры реализованной продукции.

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать следующую модель:

![]()

Преимущество методики маржинального анализа прибыли состоит в том, что она, в отличие от традиционной, позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов.Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать.Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности.Данный анализ необходим в первую очередь самому предприятию для выявления сильных и слабых сторон своей деятельности, определения приоритетных направлений развития, в том числе тех, реализация которых либо затруднительна, либо вовсе невозможна без государственной поддержки.Методика маржинального анализа базируется на изучении соотношения трех групп важнейших экономических показателей и прогнозировании величины каждого из этих показателей при заданном значении других: издержек производства;объема производства (реализации) продукции;прибыли.

Методика основана на деление производственных и сбытовых затрат в зависимости от изменения объема деятельности предприятия на переменные и постоянные затраты и прибыль. Чем больше ее величина, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.Посредством маржинального анализа можно решать целый ряд производственно-финансовых задач:определение точки безубыточности;определение объема производства и реализации продукции, требуемого для получения запланированной прибыли;установление цены продукции, позволяющей обеспечить спрос и прибыль на запланированном уровне;выбор наиболее эффективных технологий производства;принятие оптимальной производственной программы и ряд других.Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности - определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.Маржинальная прибыль — это выручка минус переменные издержки. Она включает в себя постоянные затраты и прибыль. Чем больше ее величина, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитой рыночной экономикой. Он позволяет:• более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе эффективнее управлять процессом формирования и прогнозирования ее величины;• определить критический уровень объема продаж (порога рентабельности), постоя иных затрат, цены при заданной величине соответствующих факторов;• установить зону безопасности (зону безубыточности) предприятия;• исчислить необходимый объем продаж для получения заданной величины прибыли;• точнее оценить эффективность производства отдельных видов продукции (услуг) и отдельных сегментов предприятия;• обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.Безубыточный объем продаж и зона безопасности предприятия — основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.Для определения их уровня можно использовать аналитический и графический способы.Маржинальная прибыль (валовая маржа, маржа покрытия) - это выручка минус переменные издержки. Она включает в себя постоянные затраты и прибыль. Чем больше ее величина, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.Маржинальный анализ широко применяется в странах с развитой рыночной экономикой. Он позволяет:А) более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины;Б) определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов;В) установить зону безопасности (зону безубыточности) предприятия;Г) исчислить необходимый объем продаж для получения заданной величины прибыли;Д) обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

МАРЖИНАЛЬНЫЙ АНАЛИЗ ПРИБЫЛИ

Большой интерес представляет методика маржинального анализа прибыли, широко используемая в западных странах. В отличие от традиционной методики анализа прибыли, применяемой на отечественных предприятиях, она позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов.

По методике факторного анализа прибыли, применяемой в нашей стране, обычно используют следующую модель: П= УРП (Ц - С). При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как возрастает только сумма переменных расходов, а сумма постоянных затрат остается без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют следующую модель:

П= УРП (Ц-ь)-А,

где ь - переменные затраты на единицу продукции;

А - постоянные затраты на весь объем продаж данного вида продукции.

Эта формула применяется для анализа прибыли от реализации отдельных видов продукции.

Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Исходные данные для анализа приведены в таблице № 1.

Если бы сравнить результаты факторного анализа прибыли, сделанные обычным способом и маржинальным методом, то они будут значительно отличаться друг от друга. По методике маржинального анализа прибыль более существенно зависит от объема и структуры продаж, так как эти факторы влияют одновременно и на себестоимость продукции. Из-за уменьшения общего объема производства и реализации продукции больше приходится постоянных затрат на единицу продукции.

Таким образом, методика маржинального анализа позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов.

39. Маржинальный анализ показателей рентабельности.

Методика анализа рентабельности, применявшаяся и применяемая на многих предприятиях, изложенная в п. 6.5, также не учитывает взаимосвязь «затраты – объем—прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат. В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной.

Так, например, рентабельность i-го вида продукции

вместо

рассчитывается

по формуле

рассчитывается

по формуле![]()

Рентабельность производственной деятельности предприятия

вместо

рассчитывается по формуле

рассчитывается по формуле

![]()

Аналогично строятся формулы при расчете рентабельности по обороту.

Расчет и сравнение полученных результатов показывает, что они значительно различаются. По традиционной методике объем продаж не оказывает влияния на изменение уровня рентабельности, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие — более высокий уровень планирования и прогнозирования финансовых результатов.

Методика анализа рентабельности, применяемая на многих российский предприятиях, также не учитывает взаимосвязи «затраты-объем-прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат. В действительности, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной.

На основе данных вышеприведенной таблицы № 2 проведем факторный анализ одного вида продукции (например изделие Б), для чего будет использована следующая факторная модель:

Приведенные данные показывают, что уровень рентабельности в целом повысился на 0,2%. В том числе за счет следующих изменений:

объема реализованной продукции Рурп= (-0,8)-19,2= -20%

цены реализации Рц=18,4- (-0,8)= 19,2%

удельных переменных затрат Рь=12,9-18,4= -5,5%

суммы постоянных затрат РА=19,4-12,9= 6,5%

По данной методике объем продаж влияет на рентабельность, то есть за счет уменьшения объема производства и реализации продукции рентабельность изделия Б снизилась на 20%. Этот метод более достоверен, так как он учитывает взаимосвязь объема продаж, себестоимости и прибыли.

Для анализа рентабельности продукции в целом по предприятию используется следующая факторная модель:

Р = П / З = (УРПобщ*Удi (Цi-ьi)-А) / сумма (УРПобщ*Удi*ьi)+А

На основании данных таблицы № 2 и факторного анализа прибыли рассчитаем влияние факторов на изменение уровня рентабельности продукции:

Рп= Пп / Зп = (сумма/УРПобщп*Удiп (Цiп-ьiп)/-Ап) / сумма (УРПобщп*Удiп*ьiп)+Ап = 15477 / 67937 *100=22,8%

Данная методика учитывает влияние объема продаж на рентабельность. На данном предприятии объем реализации продукции упал на 10%, что привело к снижению рентабельности на 3,9%.

Аналогичным образом производится анализ рентабельности продаж (оборота), для чего используется следующая модель:

Роб = П В = (сумма /УРПобщ*Удi (Цi-ьi)/-А) / сумма (УРПобщ*Удi*Цi)

Анализ рентабельности операционного капитала производится по следующей модели:

Р = Прп / КЛ = Прп +ПФР / В/Коб = сумма /УРПобщ*Удi (Цi-ьi)-А / (сумма УРПобщ*Удi*Цi)/Коб,

Где КЛ - средняя сумма операционного капитала,

Коб - коэффициент оборачиваемости капитала.

Преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и как следствие - более высокий уровень планирования и прогнозирования финансовых результатов.

40. Применение маржинального анализа в аналитических расчетах.

Методы маржинального анализа – это совокупность приемов, способов, которые служат для оценки и обоснования управленческих расчетов и принятых на их основе решений.

Основу маржинального анализа составляют два таких понятия, как точка безубыточности и маржинальный доход. Пожалуй, с них и начнем рассмотрение этой глобальной темы.

Совокупность методов хорошо иллюстрируется при расчете точки безубыточности. В данном случае используют три метода: аналитический, маржинальный и графический. В целом, такие методы применяются ко многим категориям маржинального анализа, поэтому целесообразно рассмотреть их применительно к оценке безубыточности объема продаж.

Сам термин «точка безубыточности» обозначает собой определенный объем продаж, по итогам реализации которого выручка и себестоимость равны при делении себестоимости на постоянные и переменные затраты. Рассмотрим более подробно методы маржинального анализа. Итак, при расчетах точки безубыточности универсальным признан аналитический метод. Для его использования необходимы следующие исходные данные:

P – цена одной единицы продукции;

V – переменные расходы из расчета на одну единицу;

C – постоянные расходы.

Пусть X – безубыточный объем продаж, который принимается в натуральных единицах измерения, допустим, в штуках.

Вывод формулы достаточно прост. Принимаем во внимание, что по определению точки безубыточности:

Выручка (P) = Себестоимости (V+C) или

Выручка (P) – Себестоимость (V+C) = 0.

Тогда P*X-(V*X+C)=0, отсюда X=C/(P-V).

По итогам расчетов точка безубыточности может быть получена либо в штуках, либо в денежном измерении. Как видим, все очень просто.

В основе маржинального метода лежит величина маржинальной прибыли в расчете на одну единицу продукции (MP), которая используется для покрытия имеющихся постоянных расходов. Определяют ее как разность цены и переменных расходов:

MP=P-V

Графический метод, соответственно более трудоемкий, но отличается своей наглядностью. При его использовании происходит построение четырех графиков: постоянных и переменных расходов, выручки от реализации и себестоимости реализованной продукции. Все графики строятся в одной системе координат, ориентируясь на зависимость от объема продаж. Точкой безубыточности является точка пересечения графиков.

Все вполне понятно относительно производства одного вида продукции, но предприятия в современных условиях акцентируют свое внимание на достаточно широком ассортименте продукции. В таком случае, анализ проводится с помощью аналитического метода при определении структуры продаж относительно всего ассортимента.

41.Анализ эффекта операционного рычага.

Операционный анализ неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного анализа могут составлять коммерческую тайну предприятия. Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от продаж порождает сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от продажи после возмещения переменных затрат) к прибыли. Желательно, чтобы маржи хватало на покрытие постоянных расходов и на формирование прибыли. Сила воздействия операционного рычага близка к порогу рентабельности и снижается по мере роста выручки от продаж. Связь между эффектами финансового и операционного рычага в следующем: предприятие, используя кредиты, увеличивает объем производства, что положительно влияет на его прибыльность. Такое влияние операционного рычага происходит до определенного предела: постепенно рост объема производства увеличивает накладные и постоянные расходы, что приводит к снижению прибыли. С действием операционного рычага связаны производственные риски. Значения операционного рычага для предприятий различных отраслей отличаются и не м.б. определены однозначно, поэтому, речь должна идти о неких "рамках". С одной стороны, это будет объем производства, соответствующий порогу рентабельности, с другой – объем производства данных товаров, который потребует единовременного увеличения постоянных издержек.

42 Анализ формирования и оснащенности организации капиталом.

В условиях рыночной экономики у организаций появились возможности для инвестирования собственных средств, поэтому перед ней встает задача оптимизации инвестиционной деятельности. Задачи КЭА: оценка и структура динамики инвестиций; оценка эффективности инвестиций; выбор оптимальных источников финансирования; использование полученных резервов в процессе принятия управленческих решений; выявление резервов увеличения объема инвестирования и повышения их эффективности. Источники финансирования: 1. Собственные средства организации; 2. Заемные средства: кредиты банков, облигации займов, лизинг и др.; 3. Кредиты международных организаций, капитал иностранных юр. и физ. лиц. Если в качестве источника капитала используются заемные средства, то стоимость такого капитала д.б. уменьшена на ∑ экономии налога на прибыль, т.к. плата за пользование финансовыми ресурсами м.б. отнесена на расходы организации. Стоимость капитала: ωЗК=i * (1-Gn), где i- ставка по кредиту, Gn – уровень налога на прибыль. Если в качестве источника финансирования инвестиций выступает ЧП или собственные средства, то цена такого источника принимается равной плате за пользование фин. ресурсами. ωСК=iСК. Методы оценки эффективности инвестирования: КЭА эффективности инвестирования подразумевает выбор наилучших инвестиционных проектов из имеющихся альтернатив. Такой выбор м.б. сделан с помощью след. показателей: 1. Метод срока окупаемости - определение срока, в течение которого ∑ поступивших ДС, полученных от реализации проекта сравнивается с ∑ инвестиций и предпочитается тот проект, у которого срок окупаемости наименьший. Срок окупаемости можно рассчитать 2-мя способами: 1) если чистые денежные потоки от инвестиционного проекта составляют постоянную величину или не подвергаются значительному колебанию, то можно использовать след формулу: срок окупаемости = величина первоначальных инвестиций / средняя величина чистого денежного потока в год. 2) Если величина подвергается колебаниям, то необходимо отдельно рассчитывать целую и дробную часть срока окупаемости. Целая часть величины срока окупаемости определяется суммированием чистых денежных потоков за соответствующий год до тех пор пока накопленная величина приблизится к ∑ первоначальных инвестиций, но не превысит ее. Часто вместо чистых денежных потоков для определения срока окупаемости используется показатель прибыли. 2. Метод учета нормы прибыли. Состоит в оценке среднегодовой величины прибыли, которая будет получена за период реализации проекта и ее отношение к величине первоначальных инвестиций. Предпочтение отдается тому проекту, который обеспечит наибольший уровень рентабельности капиталовложений. 3. Метод чистой текущей стоимости. Состоит в определении текущей стоимости всех будущих чистых денежных потоков и сравнение полученной величины в ∑ первоначальных инвестиций. Если величина чистой текущей стоимости положительна, то проект приносит прибыль. В противном случае убыток. Если организация осуществляет выбор из нескольких инвестиционных проектов, то приоритет отдается тому проекту, по которому чистая текущая стоимость максимальна. 4. Индекс рентабельности инвестиций. Показывает сколько денежных единиц текущей стоимость будущего денежного потока приходится на 1 денежную ед. инвестиций. Если величина >1-проект прибыльный; <1-убыточный. 5. Внутренняя норма прибыли. Это ставка дисконтирования, при которой чистая текущая стоимость проекта равна 0. Нет явной формулы для нахождения ВНПр. Внутренняя норма прибыли показывает доходность проекта в % с учетом разной стоимости ДС во времени и если ВНПр выше стоимости привлекаемого капитала (в %), то инвестиционный проект принесет прибыль, в противном случае инвестиционный проект будет убыточным.

43. Анализ источников финансирования капитала предприятия.

Классификация источников формирования капитала. Анализ динамики и структуры собственного и заемного капитала. Анализ кредиторской задолженности.

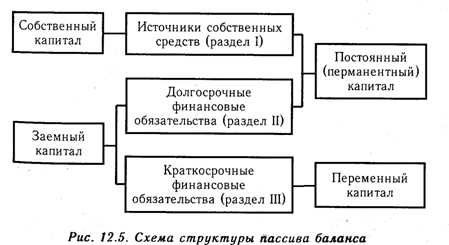

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

По степени принадлежности используемый капитал подразделяется на собственный (I раздел пассива) и заемный (II и III разделы пассива). По продолжительности использования различают капитал постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива) (рис. 12.5).

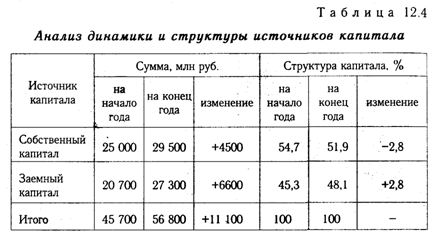

На анализируемом предприятии (табл. 12.4) за отчетный год увеличилась сумма и собственного, и заемного капитала. Однако в его структуре доля собственных источников средств снизилась на 2,8 %, а заемных соответственно увеличилась, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов.

При внутреннем анализе состояния финансов кроме этих показателей необходимо изучить структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений за отчетный период.

Данные, приведенные в табл. 12.5, показывают изменения в размере и структуре собственного капитала: значительно увеличились сумма и доля фонда накопления и резервного фонда при одновременном уменьшении удельного веса уставного капитала. Нераспределенной прибыли на конец года у предприятия нет. Общая сумма собственного капитала за отчетный год увеличилась на 4500 млн руб., или на 18 %.

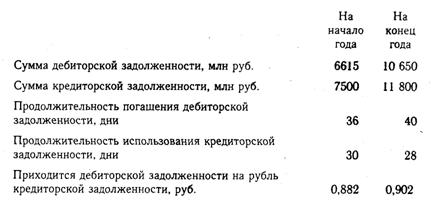

Аналогичным образом проводится анализ структуры заемного капитала. Из данных табл. 12.6 следует, что за отчетный год сумма заемных средств увеличилась на 6600 млн руб., или на 32 %. Произошли существенные изменения и в структуре заемного капитала: доля банковского кредита уменьшилась, а доля кредиторской задолженности, которая временно используется в обороте предприятия до момента наступления сроков ее погашения, увеличилась.

Привлечение заемных средств в оборот предприятия — явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей.

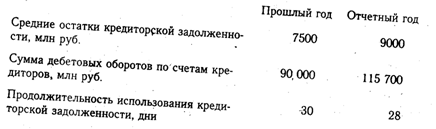

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Пк) рассчитывается следующим образом:

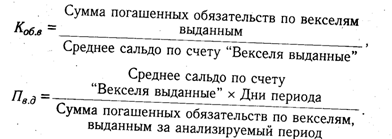

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам и утрате деловой репутации. Из табл. 12.6 следует, что на анализируемом предприятии доля кредиторской задолженности поставщикам ресурсов, обеспеченная выданными векселями, на начало года составляла 18,6 %(950/5100х100), а на конец года - 23,3 % (1800/7700х100).

Коэффициент оборачиваемости (Koб.в) и продолжительность долга по выданным векселям (Пв.д) рассчитываются следующим образом:

Фактическое значение продолжительности вексельного долга сравнивают со средними сроками платежей, оговоренных в векселях, и выясняют причины просрочки платежей по векселям, а также сумму дополнительно уплаченных санкций.

При анализе долгосрочного заемного капитала, если он имеется на предприятии, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия (ФСП). Как показывают данные табл. 12.6, предприятию в следующем году предстоит погасить 800 млн руб. долгосрочных кредитов, что следует учитывать при определении его платежеспособности.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность. Если кредиторская задолженность превышает дебиторскую в 2 раза, то финансовое состояние предприятия считается нестабильным. На данном предприятии сумма кредиторской задолженности на начало и на конец года превышает сумму по счетам дебиторов, однако срок ее погашения меньше, чем дебиторской задолженности, что может вызвать несбалансированность денежных потоков.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен, во-первых, для внешних потребителей информации (например, банков и других поставщиков ресурсов) при изучении степени финансового риска и, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

44.Анализ заемного капитала организации. Диагностика эффекта финансового рычага.

Задачи: 1. Оценить текущее и перспективное состояние пассивного капитала организации. 2. Обосновать возможные и приемлемые темпы развития с позиции их обеспечения источниками финансирования. 3. Выявить доступные источники средств и оценить рациональные способы их мобилизации. 4. Спрогнозировать положение организации на рынке капиталов. Для оценки динамики ЗК используется коэффициент поступления ЗК и коэффициент выбытия ЗК: Кпост. = поступивший ЗК/ЗК на конец; Квыб = выбывший ЗК/ЗК на начало. Для оценки эффективности ЗК рассчитывается коэффициент его оборачиваемости К = N/ЗК. Для оценки эффективности использования ЗК рассчитывается уровень и эффект финансового рычага. Финансовый рычаг (финансовый леверидж) – потенциальная возможность влиять на прибыль и рентабельность организации путем изменения объема и структуры долгосрочных пассивов. Уровень Фр =Р (прибыль до выплаты % и налогов)/Р - I (∑ % по кредитам и займам). Рассчитывается эффект Фр. Эфр = ρСК + ЗК/СК (ρСК - i(1-t)), где ρСК – рентабельность СК, i - % ставка по кредитам и займам, t – уровень н/о в %. Эфр показывает приращение рентабельности СК, получаемый путем использования кредита не смотря на платность последнего.

В основе экономики рыночного типа на уровне организации лежит пятиэлементная система финансирования:

самофинансирование;

банковское кредитование;

бюджетное финансирование;

взаимное финансирование хозяйствующих субъектов.

Самофинансирование — финансирование деятельности за счет генерируемой прибыли. Суть данного способа заключается в том, что собственники организации всегда имеют выбор между:

полным изъятием прибыли, полученной в отчетном году, с целью ее потребления или инвестирования в другие проекты;

реинвестированием прибыли в полном объеме в деятельность той же самой организации, так как такое приложение полученного дохода наиболее для них предпочтительно;

комбинацией первых двух вариантов, предусматривающей распределение полученного дохода на две части: реинвестированная прибыль и дивиденды

Банковское кредитование. По сравнению с недостатками первых двух способов (ограниченность привлекаемых ресурсов, сложность реализации и недоступность для большинства организаций среднего и малого бизнеса) банковское кредитование более привлекательно: получение кредита «в принципе» не связано с размерами производства заемщика, устойчивостью получения прибыли, котировкой акций на рынке, объемы привлекаемого капитала, теоретически, могут быть сколь угодно велики, оформление и получение может быть осуществлено в кратчайшие сроки и т.д. Главная проблема — убедить банкира выдать кредит на приемлемых условиях.

Бюджетное финансирование — наиболее желаемый метод финансирования, предполагающий получение средств из бюджетов различного уровня. Привлекательность данной формы финансирования — источник практически бесплатен, нередко полученные суммы не возвращаются, их расходование слабо контролируется.

Взаимное финансирование хозяйствующих субъектов возникает тогда, когда организации поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа. Величина средств, омертвленныхв расчетах, зависит от многих факторов, в том числе от разветвленности и гибкости банковской системы. Принципиальное отличие: взаимное финансирование является составной частью системы краткосрочного финансирования текущей деятельности, тогда как другие способы финансирования имеют стратегическую значимость.

Управление собственным капиталом

Уставный капитал основной и, как правило, единственный источник финансирования на момент создания организации акционерного типа, характеризует долю собственника в активах. В балансе отражается суммой, определенной учредительными документами. Увеличение (уменьшение) уставного капитала допускается по решению собственников по итогам собрания за год с обязательным изменением учредительных документов. Законодательством предусматривается необходимость вынужденного изменения величины уставного капитала (в сторону понижения), если его величина превосходит стоимость чистых активов.

Добавочный капитал включает сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных акций.Направления использования этого источника регламентируются бухгалтерскими регуляторами и включают погашение снижения стоимости внеоборотных активов в результате их переоценки, увеличение уставного капитала, распределение между участниками организации.

Резервный капитал (РК). Резервный капитал может создаваться в организации либо в обязательном порядке, либо если это предусмотрено в учредительных документах. Законодательством РФ предусмотрено создание резервных фондов в ОАО и организациях с участием иностранных инвестиций. Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им установленного размера. Средства резервного капитала предназначены для покрытия убытков, погашения облигаций общества, выкупа собственных акций, при отсутствии других средств (по Закону об АО).

Нераспределенная прибыль. Полученная организацией по итогам работы прибыль распределяется компетентным органом (общее собрание акционеров АО или собрания участников — общество с ограниченной ответственностью) на выплату дивидендов, покрытие убытков прошлых лет и др. Оставшийся нераспределенным остаток представляет собой реинвестирование прибыли в активы организации; отражается как источник собственных средств и остается неизменным до следующего собрания акционеров.

Управление заемным капиталом

Использование заемного капитала зачастую выгодно экономически, так как плата за него ниже, чем за акционерный капитал, т.е. проценты за кредит меньше рентабельности собственного капитала. Кроме того, привлечение этого источника позволяет собственникам увеличить размер контролируемых финансовых ресурсов, повысив инвестиционные возможности организации. Основные виды заемного капитала: облигационные займы и банковские кредиты.

Облигационный заем. В соответствии с ГК РФ (ст. 816) облигация — ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный срок номинальной стоимости облигации или иного имущественного эквивалента. Она предоставляет ее держателю право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Банковский кредит. Банковский кредит предоставляют коммерческие банки и другие кредитные организации, получившие в Банке России лицензию на осуществление банковских операций.

Как правило, банки выдают краткосрочные кредиты (погашаемые в течение 12 месяцев со дня получения кредита); они используются для финансирования текущих операций и поддержания ликвидности и платежеспособности банка.

Долгосрочные кредиты используются для финансирования затрат по капитальному строительству, реконструкции и другим капитальным вложениям и должны окупаться за счет будущей прибыли. Поэтому получение долгосрочного кредита сопровождается экономическими расчетами, подтверждающими способность организации расплатиться за кредит и погасить его в срок. Кроме того, кредитный договор может предусматривать целевое использование кредита.

Лизинг — специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды.

По экономическому содержанию договор лизинга близок к операциям по кредитованию. Лизингодатель (арендодатель) стремится получить процент на осуществленную им инвестицию — приобретение имущества и передача его лизингополучателю (арендатору), для которого это форма финансирования приобретения активов. В результате сделки финансового лизинга в активе баланса арендатора появляется крупный объект, в пассиве — задолженность перед лизингодателем в сумме предстоящих платежей.

Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала компании к собственным средствам, он характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал.

Показатель отражающий уровень дополнительной прибыли при использования заемного капитала называется эффектом финансового рычага. Он рассчитывается по следующей формуле:

ЭФР = (1 - Сн) × (КР - Ск) × ЗК/СК,

где: ЭФР — эффект финансового рычага, %.

Сн — ставка налога на прибыль, в десятичном выражении.

КР — коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %.

Ск — средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит.

ЗК — средняя сумма используемого заемного капитала.

СК — средняя сумма собственного капитала.

Формула расчета эффекта финансового рычага содержит три сомножителя:(1-Сн) — не зависит от предприятия.

(КР-Ск) — разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК) — финансовый рычаг (ФР).

Запишем формулу эффекта финансового рычага короче:

ЭФР = (1 - Сн) × Д × ФР.

Можно сделать 2 вывода:

Эффективность использования заемного капитала зависит от соотношения между рентабельностью активов и процентной ставкой за кредит. Если ставка за кредит выше рентабельности активов — использование заемного капитала убыточно.

При прочих равных условиях больший финансовый рычаг дает больший эффект.

45.Диагностика показателей покрытия.

46. Критерии и показатели платежеспособности организации.

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение.

Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практика они тесно взаимосвязаны между собой.

Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит к его банкротству. Основаниями для признания предприятия банкротом являются не только невыполнение им в течении нескольких месяцев своих обязательств перед бюджетом, но и невыполнение требований юридических и физических лиц, имеющих к нему финансовые или имущественные претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств

Коэффициент абсолютной ликвидности а показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами - денежными средствами и краткосрочными финансовыми вложениями :

Кла = ДС /КП (1)

где ДС- денежные средства и их эквиваленты (стр. 260);

КП - краткосрочные пассивы (стр. 690 - (стр. 640+650+660)).

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 - 0,08.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клп = (ДС + ДБ) /КП, (2)

где ДБ - расчеты с дебиторами.

Нормальный уровень коэффициента промежуточного покрытия должен быть не менее 0,7.

Общий коэффициент покрытия (текущей ликвидности) Кло показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Кло = II А/КП (3)

где II А - итог второго раздела актива баланса.

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,5 — 3 и не должен опускаться ниже 1.

Чем выше коэффициент общего покрытия, тем больше доверия вызывает предприятие у кредиторов. Если данный коэффициент меньше 1, то такое предприятие неплатежеспособно. При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности :

КЛтм.ц= З/ КП (4)

где КЛтм.ц - коэффициент ликвидности товарно-материальных ценностей;

3 — запасы (без 217 строки);

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы:

характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.

условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки временипосле покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами главная цель анализа движения денежных потоков – оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по следующим признакам:

по степени убывания ликвидности (актив);

по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения;

А2- быстро реализуемые активы - дебиторская задолженность и прочие активы;

А3 - медленно реализуемые активы - запасы (без строки 217 и расходов будущих периодов), а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в уставные фонды других предприятий);

А4 - труднореализуемые активы - итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Группировка пассивов происходит по степени срочности их возврата:

П1- наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - итог раздела IV пассива баланса.

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1>=П1;

А2>=П2;

А3>=П3;

А4>=П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположенный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить такую текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение А3- П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

47.Анализ платежеспособности по показателям ликвидности.

Платежеспособность – это способность предприятия своевременно производить платежи по своим срочным обязательствам.

В процессе анализа изучается текущая платежеспособность внутри отчетного периода и платежеспособность за отчетный период. Текущая платежеспособность внутри отчетного периода может быть определена с помощьюплатежного календаря, в котором с одной стороны подсчитываются наличные и ожидаемые платежные средства, с другой – платежные обязательства на этот же период.

Платежный календарь составляется на основании данных аналитического учета, выписок банка, картотеки срочности платежей и других документов. Такие расчеты могут осуществляться ежедневно или 1 раз в 3-5 дней. Их периодичность зависит от состояния платежеспособности предприятия. Если она устойчива, то расчёты можно делать реже. Для определения коэффициента текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить с платежными обязательствами на эту же дату. Идеальный вариант, если коэффициент будет составлять 1 или немного больше.

Платежеспособность предприятия за отчетный период анализируется путём изучения потоков денежных средств.Денежный поток – это движение денежных средств определённого направления (опред. вида деятельности).

Обеспечить успешное функц-е предприятия может только непрерывное движение денежных ср-в: их поступление (приток), расход (отток), наличие свободного денежного остатка на счетах в банке.

Денежные средства могут поступать из следующих источников:

1. от реализации продукции, работ, услуг;

2. от реализации нематериальных активов, ОС и прочего имущества;

3. от внереализационных операций;

4. целевое финансирование;

5. полученные кредиты и займы;

6. прочие поступления.

Направления использования денежных средств разделяются на:

- приобретение товаров, сырья и материалов, оплату работ и услуг;

- на оплату труда;

- отчисления на социальные нужды;

- расчеты с бюджетом;

- погашение кредитов и займов;

- финансовые вложения;

- прочие выплаты.

Абсолютный прирост ден-х средств свидетельствует о повышении деловой активности предприятия.

При анализе изучается также структура денежных потоков и её изменение по сравнению с аналогичным периодом прошлого года. При стабильном развитии предприятия структура денежных потоков относительно стабильна. За короткие отчётные периоды по разным показателям она может существенно колебаться, но тенденция стабильности по годам должна чётко прослеживаться.

Анализ потоков денежных средств производится на основании формы №4 бух. отчётности. При анализе изучается динамика денежных средств, определяется сумма превышения поступлений над платежами, т.е. возможности внутреннего финансирования.

Для изучения платежеспособности предприятия важное значение имеет информация о движении денежных средств. На основании информации о денежных потоках рассчитывается коэффициент платежеспособности.

48. Анализ платежеспособности на базе учета денежных потоков организации.

Главная цель анализа платежеспособности и кредитоспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности.

При этом необходимо решать следующие задачи:

1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности и кредитоспособности предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения.

Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в меся или квартал. Предприятия же производят расчеты с кредиторами каждый день. Поэтому для оперативного анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, от погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой стороны – платежные обязательства на этот же период (1, 5, 10, 15 дней, месяц).

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др.

49 Анализ кредитоспособности организации. Классификация организаций по уровню кредитоспособности

Кредитоспособность – важная характеристика финансового состояния. Организация кредитоспособна при наличии у нее предпосылок для получения кредита и возможности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов.[5, с.112]

В международной практике кредитоспособность определяется по определенным наборам показателей, характеризующих их самостоятельность и рассчитываемых по данным балансов. К таким показателям могут относиться ликвидность баланса, удельный вес собственных средств, рентабельность производства и др.

В зависимости от значения рассматриваемых показателей и отраслевой принадлежности фирмы, она может быть отнесена к одному из следующих классов:

1. Класс кредитоспособных организаций (высокий уровень ликвидности и обеспеченности собственными средствами);

2. Класс организаций, характеризуемых достаточной степенью надежности;

3. Класс некредитоспособных организаций (неликвидность баланса или низкая обеспеченность собственными средствами). В данном случае кредит может быть выдан при дополнительных условиях: оформление займа, обеспечивающего банку в случае банкротства фирмы погашение кредита в первую очередь, или наличие гарантии других фирм или страховых компаний.

Иными словами, кредитоспособность – это система условий, определяющих способность организации привлекать заемный капитал и возвращать его в полном объеме в предусмотренные сроки.[6, с.231]

Оценка кредитоспособности организации осуществляется с учетом следующих основных условий:

1) Структура используемого капитала и финансовая устойчивость;

2) Оценка производимой продукции с точки зрения спроса на нее при сложившихся рыночных условиях;

3) Ликвидность активов организации.

Уровень кредитоспособности находится в прямой зависимости от уровня платежеспособности и финансовой устойчивости.

Существуют следующие способы оценки кредитоспособности:

1. На основе системы финансовых показателей;

2. На основе качественного анализа.

Для проведения анализа кредитоспособности используется система показателей, которая включает в себя:

1. коэффициенты ликвидности, которые показывают возможность кредитополучателя рассчитаться по своим обязательствам, а также определяют, какая часть задолженности, подлежащая возврату, может быть погашена в срок;

2. коэффициенты обеспеченности собственными средствами, характеризующие наличие у кредитополучателя собственных средств;

3. показатели финансовой устойчивости, которые характеризуют состояние собственного и заемного капитала в общем капитале кредитополучателя;

4. коэффициенты оборачиваемости (эффективности) — рассчитываются в дополнение к коэффициентам ликвидности и способствуют оценке причин их изменения;

5. коэффициенты прибыльности (рентабельности), характеризующие эффективность работы собственного и привлеченного капитала и являющиеся дополнением к показателям финансовой устойчивости.

Для оценки кредитоспособности банк определяет два варианта коэффициентов ликвидности: текущей ликвидности (Ктл) и быстрой (оперативной) ликвидности (Кбл).

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных активов (оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей) к срочным обязательствам организации в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей.

Коэффициент текущей ликвидности рассчитывается как отношение итога 2 раздела актива баланса к итогу 5 раздела пассива баланса за вычетом строки 720 (Долгосрочные кредиты и займы):

Ктл = (2А) / (5П – стр.720)

Коэффициент быстрой ликвидности рассчитывается по формуле:

Кбл = (стр. 270 + 260 + 250 + 220) / (5П – стр.720)

где (стр. 270 + 260 + 250 + 220) – наиболее ликвидные активы.

Наиболее ликвидные активы – часть оборотных активов, к которой относятся наличность, средства на счетах кредитополучателя в банках, прочие денежные средства и легко реализуемые ценные бумаги.

Коэффициент текущей ликвидности носит еще название коэффициента покрытия. Он показывает, располагает ли кредитополучатель достаточными средствами для погашения краткосрочных долговых обязательств. Эти средства либо уже имеются в наличии, либо скоро поступят на счета кредитополучателя, либо могут быть выручены им от реализации товарно-материальных ценностей и ценных бумаг. Поэтому при уровне коэффициента ниже 1 клиент обычно считается некредитоспособным.

Коэффициент быстрой ликвидности показывает, может ли кредитополучатель вовремя высвободить из своего оборота денежные средства для погашения долга, и ориентирован на способность клиента заработать (и высвободить из оборота) средства в ходе текущей ликвидности.

Коэффициенты обеспеченности собственными средствами определяются как отношение разности между объемами источников собственных средств и внеоборотных активов к фактической стоимости находящихся в наличии у кредитополучателя оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов.

Коэффициент обеспеченности собственными средствами рассчитывается как отношение разности между итогом 3 раздела пассива баланса и 1 разделом актива баланса к итогу 2 раздела актива баланса:

Кос = (3П – 1А) / 2А

Показатели финансовой устойчивости предназначены для оценки финансового состояния на основе изучения источников средств кредитополучателя. Источником формирования имущества любого предприятия являются собственные и заемные средства.

К числу основных показателей, характеризующих структуру источников средств, относятся:

* коэффициент финансовой независимости (коэффициент автономности), который представляет собой отношение собственного капитала кредитополучателя к общей сумме пассивов (валюты баланса). Этот коэффициент характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия;

* коэффициент финансовой устойчивости, который определяет долю постоянного капитала в общей сумме баланса и рассчитывается как отношение собственных средств и долгосрочных заемных обязательств к валюте баланса. Использование этого показателя позволит банку получить более объективное представление о стабильности ресурсной базы кредитополучателя;

* коэффициент платежеспособности, представляющий собой отношение собственного капитала кредитополучателя к стоимости заемного капитала. Нормативное значение данного коэффициента – 1.

* коэффициент привлечения средств, который представляет собой отношение общей суммы задолженности (краткосрочной и долгосрочной) банкам, поставщикам, бюджету к сумме оборотных активов или к одной из ее составных частей. Чем большую зависимость кредитополучателя от привлеченных источников показывает данный коэффициент, тем ниже уровень его кредитоспособности.

К показателям деловой активности кредитополучателя можно также отнести:

o уровень сомнительной задолженности в общем объеме дебиторской задолженности, который характеризует ликвидность дебиторской задолженности;

o срок хранения запасов в днях, который определяется соотношением дней в году (360) к рассчитанному показателю оборачиваемости запасов и свидетельствует о накапливании (сокращении) запасов;

o период погашения дебиторской задолженности в днях, который рассчитывается как отношение дней в году (360) к оборачиваемости дебиторской задолженности. Чем больше период просрочки дебиторской задолженности, тем выше риск ее непогашения.

Результативность деятельности кредитополучателя банк оценивает с помощью коэффициентов прибыльности, которые характеризуют уровень доходности и рентабельности кредитополучателя.

Коэффициенты доходности определяются как соотношение между различными вариантами прибыли и выручкой от реализации.

Кд = балансовая прибыль / выручка от реализации

Кд = чистая прибыль / выручка от реализации

Коэффициенты рентабельности:

1. коэффициент рентабельности активов (имущества) рассчитывается путем деления чистой прибыли на суммарную величину активов и показывает, какую прибыль получает кредитополучатель каждого с рубля, вложенного в его активы;

2. коэффициент рентабельности собственного капитала определяется как отношение чистой прибыли к собственному капиталу кредитополучателя;

3. коэффициент продаж (рентабельность реализованной продукции) рассчитывается как отношение чистой прибыли от реализации к затратам на реализованную продукцию.

Для оценки кредитоспособности путем выбора основных качественных характеристик деятельности кредитополучателя следует учитывать:

1. Способность кредитополучателя в процессе реализации проекта генерировать достаточные средства для погашения кредита;

2. Деловую репутацию кредитополучателя (честность, порядочность, пунктуальность в погашении предыдущих кредитов), квалификацию руководства, опыт работы в соответствующей отрасли, текучесть кадров, организационную структуру;

3. Достаточность капитала и активов для успешной реализации проекта;

4. Наличие обеспечения возврата кредита (залог, поручительство, гарантия);

5. Экономическое окружение кредитополучателя (рыночная конъюнктура и ее перспектива, острота конкуренции, основные деловые партнеры).

По итогам проведения анализа кредитоспособности кредитополучателя (количественного и качественного) банк составляет заключение и определяет условия кредитования.