37. Оценка ожидаемого эффекта от проекта при вероятностной неопределенности.

При вероятностной неопределенности по каждому сценарию считается известной (заданной) вероятность его реализации. Она может определяться экспертно. Вероятностное описание условий реализации проекта оправданно и применимо, когда эффективность проекта обусловлена, прежде всего, неопределенностью процессов эксплуатации и износа основных средств (снижением прочности конструкций зданий и сооружений, отказами оборудования и т.п.) или природно-климатических условий (погоды, характеристик грунта или запасов полезных ископаемых, возможности землетрясений или наводнений и т.п.), а также неопределенностью изменений на рынке, имеющих отношение к инвестиционному проекту со стороны поставщиков, покупателей, кредиторов и дебиторов, участвующих в формировании денежных потоков; неустойчивостью рыночной конъюнктуры, появлением новых конкурентов или товаров-заменителей на рынке, возможными колебаниями финансовых результатов и финансовой устойчивости, относящихся к проекту. С определенной долей условности колебания дефлированных цен на производимую продукцию и потребляемые ресурсы могут описываться также в вероятностных терминах.

Следует учитывать, что колебания цен на разные виды товаров взаимозависимы. Поэтому, например, из того, что цены на бензин и на автомобильные перевозки с большой вероятностью могут отклоняться от средних на 10%, не следует, что с большой вероятностью одна из этих цен упадет на 10%, а другая вырастет на 10%.

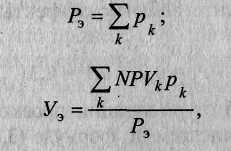

Когда имеется конечное количество сценариев и вероятности их заданы, ожидаемый интегральный эффект проекта рассчитывается по формуле математического ожидания

где NPVk — интегральный эффект (ЧДД) для k-го сценария; pk — вероятность реализации этого сценария.

При этом риск неэффективности проекта Рэ и средний ущерб от реализации проекта в случае его неэффективности Уэ определяются по формулам

где суммирование ведется только по тем k сценариям, для которых интегральные эффекты (ЧДД) NPVk отрицательны.

Для упрощения средний ущерб Уэ от реализации проекта в случае его неэффективности условимся называть средним возможным ущербом.

Интегральные эффекты сценариев NPVk и ожидаемый эффект NРVОЖ зависят от нормы дисконта r. Премия g за риск неполучения доходов, предусмотренных основным сценарием проекта, определяется из условия равенства между ожидаемым эффектом проекта NPVож (r), рассчитанным при безрисковой норме дисконта r, и эффектом основного сценария NPV0C (r + g), рассчитанным при норме дисконта (r + g), включающей поправку на риск g

![]()

В этом случае средние потери от неполучения предусмотренных основным сценарием доходов при неблагоприятных сценариях покрываются средним выигрышем от получения более высоких доходов при благоприятных сценариях.

Размер премии g зависит от того, какой сценарий принят в качестве основного. При отсутствии информации о вероятностях отдельных сценариев для упрощения оценки эффективности рекомендуется использовать в этом сценарии умеренно пессимистические, а не средние оценки расходов и доходов, т.е. ориентироваться на сниженный размер премии за риск.

Предположим, что процесс функционирования объекта рассматривается как дискретный и начинается с 1-го шага (года). Срок службы объекта не ограничен. На каждом n-м шаге объект обеспечивает получение неслучайного (годового) эффекта Ф0n= FVn – 3n. В то же время проект прекращается на некотором шаге, если на этом шаге происходит «катастрофа» (резкое ухудшение результатов работы инвестиционного проекта, обусловленное появлением на, рынке более дешевого продукта-заменителя, серьезной аварией оборудования, стихийным бедствием и т.д.). Вероятность того, что катастрофа произойдет на некотором шаге при условии, что ее не было на предыдущих шагах, не зависит от номера шага и равна р. Ожидаемый интегральный эффект здесь определяется следующим образом. Отметим, что вероятность того, что на 1-м шаге «катастрофы» не произойдет, равна (1—p). Вероятность того, что она не произойдет ни на первом, ни на втором шаге, по правилу произведения вероятностей равна (1 - р)2 и т.д. Поэтому либо до конца n-го шага «катастрофы» не произойдет и эффект проекта на этом шаге будет равен Ф0n либо такое событие произойдет и тогда этот эффект будет равен нулю. Сказанное означает, что математическое ожидание (среднее значение) эффекта на данном п-м шаге будет равно Фоп(1—р)n. Суммируя эти величины с учетом разновременности, найдем математическое ожидание NPV проекта:

Из полученной формулы видно, что разновременные эффекты Ф0n обеспечиваемые «в нормальных условиях», т.е. при отсутствии катастроф, приводятся к базовому моменту времени с помощью коэффициента (1 — р)п / (1 + r)n, не совпадающего с «обычным» коэффициентом дисконтирования 1/(1 + r)п. Для того чтобы «обычное» дисконтирование без учета факторов риска и расчет с учетом этих факторов дали один и тот же результат, необходимо, чтобы в качестве нормы дисконта было принято иное значение rр, такое, что 1 + rp = (1 +r) / (1 — р). Отсюда получаем, что гр = (r + р): (1 — р). При малых значениях вероятности р эта формула принимает вид гр = r + р, подтверждая, что в данной ситуации учет риска сводится к расчету NPV «в нормальных условиях», но с нормой дисконта rp превышающей безрисковую r на размер «премии за риск», отражающей в данном случае (условную) вероятность прекращения проекта р в течение соответствующего года п. Использование такого метода в других ситуациях рассмотрено выше.