2.3 Анализ платежеспособности (ликвидности)

Результаты расчетов показателей ликвидности ОАО «Газпром» в 2011 году представлены в таблице 8.

Таблица 9. - Показатели ликвидности ОАО «Газпром» в 2011 году

Показатели |

На начало года |

На конец года |

Норматив |

Изменение за год |

1.Коэффициент общей ликвидности |

3,7 |

0,96 |

>1-2 |

-2,75 |

2.Коэффициент текущей ликвидности |

2,18 |

0,08 |

>0,6 |

-2,1 |

3.Коэффициент абсолютной ликвидности |

0,36 |

0,23 |

>0,2 |

-0,13 |

4.Чистый оборотный капитал |

1721106432 |

-39366470 |

>0 |

-1760472902 |

На начало 2011 г. при норме больше 1-2 коэффициент текущей (общей) ликвидности имел значение 3,7 %, на конец года значение показателя ухудшилось и составил 0,96 %. При этом за последний год имело место ухудшение значения показателя – коэффициент текущей ликвидности снизился на -2,1 %.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (0,2 %). В тоже время за анализируемый период коэффициент абсолютной ликвидности снизился на -0,13 %.

2.4 Анализ деловой активности и рентабельности предприятия

Расчет показателей деловой активности представлен в таблице 10.

Таблица 10. – Показатели деловой активности ОАО «Газпром» в 2011 году

Показатели |

На начало года |

На конец года |

Норматив |

Изменение за год |

1.Коэффициент оборачиваемости активов |

0,33 |

0,41 |

увеличение |

0,07 |

2.Коэффициент оборачиваемости оборотных средств |

1,77 |

2,17 |

увеличение |

0,4 |

3.Коэффициент оборачиваемости дебиторской задолженности |

1,92 |

2,35 |

увеличение |

0,44 |

4.Коэффициент оборачиваемости кредиторской задолженности |

5,6 |

6,9 |

увеличение |

1,27 |

5. Коэффициент оборачиваемости материальных запасов |

4,75 |

0,236 |

увеличение |

-4,52 |

6.Коэффициент оборачиваемости основных средств |

0,66 |

0,81 |

увеличение |

0,15 |

7.Коэффициент оборачиваемости собственного капитала |

0,42 |

0,51 |

увеличение |

0,095 |

Данные об оборачиваемости активов в течение анализируемого периода свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 896 календарных дней. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 27 дней.

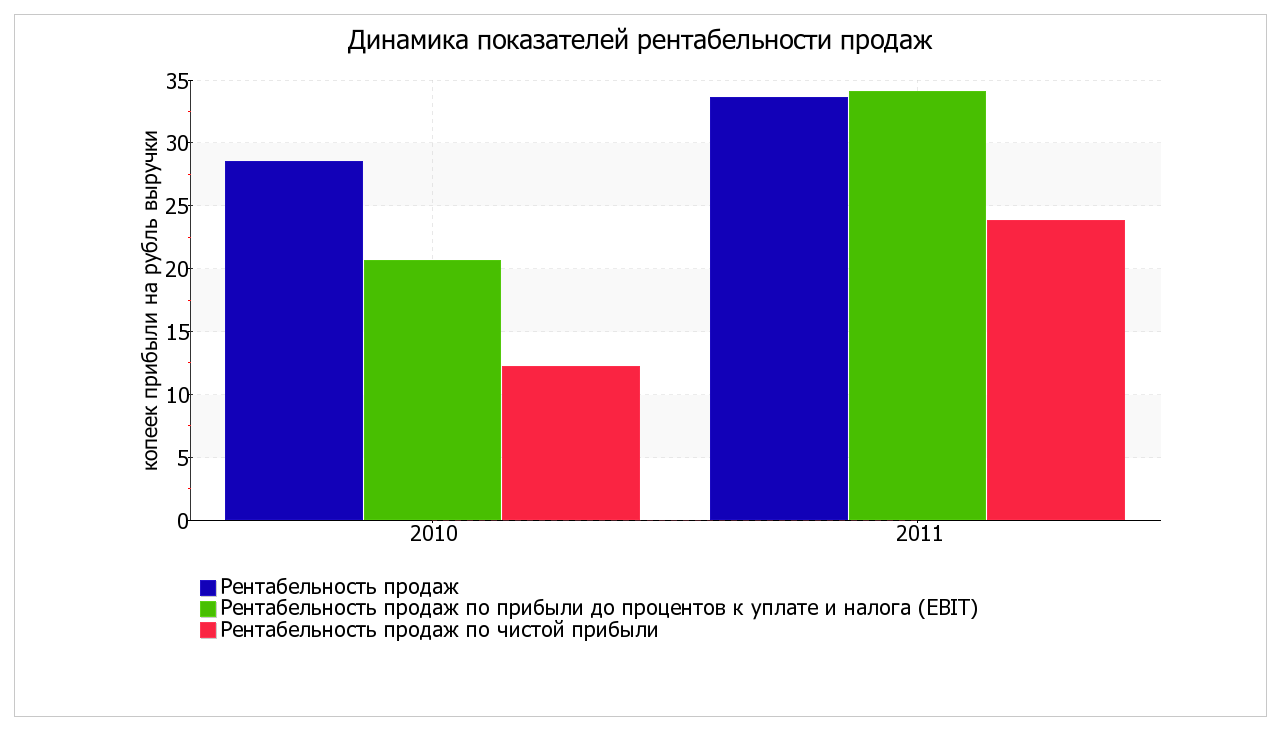

Показатели рентабельности представлены в таблице 11.

Таблица 11. – анализ рентабельности ОАО «Газпром»

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

2010 |

2011 |

коп., (гр.3 - гр.2) |

± % ((3-2) : 2) |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 18% и более. |

28,5 |

33,6 |

+5,1 |

+17,8 |

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

20,6 |

34,1 |

+13,5 |

+65,3 |

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

12,2 |

23,8 |

+11,6 |

+94,8 |

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

40 |

50,7 |

+10,7 |

+26,8 |

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

8,6 |

19 |

+10,4 |

+121 |

Представленные в таблице 11 показатели рентабельности за 2011 год имеют положительные значения как следствие прибыльной деятельности ОАО "Газпром".

За анализируемый период (31.12.2010–31.12.2011) организация по обычным видам деятельности получила прибыль в размере 33,6 копеек с каждого рубля выручки от реализации. К тому же имеет место рост рентабельности продаж по сравнению с данным показателем за такой же период прошлого года (01.01–31.12.2010) (+5,1 коп.).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, в течение анализируемого периода (31.12–31.12.2011) составил 34,1 %. Это значит, что в каждом рубле выручки организации содержалось 31,1 коп. прибыли до налогообложения и процентов к уплате.

Динамика показателей рентабельности продаж представлена на рисунке 3.

Рис. 3 Динамика показателей рентабельности продаж в ОАО «Газпром»

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ОАО "Газпром" взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Таблица 12 – результаты расчета вероятности банкротства ОАО «Газпром»

Коэф-т |

Расчет |

Значение на 31.12.2011 |

Множитель |

Произведение |

T1 |

Отношение оборотного капитала к величине всех активов |

0,21 |

6,56 |

1,35 |

T2 |

Отношение нераспределенной прибыли к величине всех активов |

0,32 |

3,26 |

1,06 |

T3 |

Отношение EBIT к величине всех активов |

0,13 |

6,72 |

0,85 |

T4 |

Отношение собственного капитала к заемному |

3,81 |

1,05 |

4 |

Z-счет Альтмана: |

7,25 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

1.1 и менее – высокая вероятность банкротства;

от 1.1 до 2.6 – средняя вероятность банкротства;

от 2.6 и выше – низкая вероятность банкротства.

По результатам расчетов для ОАО "Газпром" значение Z-счета по состоянию на 31.12.2011 составило 7,25. Такое значение показателя свидетельствует о незначительной вероятности банкротства ОАО "Газпром".

В таблице 13 рассчитаны показатели, рекомендованные в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994).

Таблица 13. – Показатели ликвидности ОАО «Газпром»

Показатель |

Значение показателя |

Изменение (гр.3-гр.2) |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

|

на начало периода (31.12.2010) |

на конец периода (31.12.2011) |

||||

1. Коэффициент текущей ликвидности |

3,73 |

3,11 |

-0,62 |

не менее 2 |

соответствует |

2. Коэффициент обеспеченности собственными средствами |

0,3 |

0,32 |

+0,02 |

не менее 0,1 |

соответствует |

3. Коэффициент утраты платежеспособности |

x |

1,48 |

x |

не менее 1 |

соответствует |

Поскольку оба коэффициента на последний день анализируемого периода (31.12.2011) оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты организацией нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента утраты платежеспособности (1,48) указывает на низкую вероятность значительного ухудшения показателей платежеспособности ОАО "Газпром".