Контрольные вопросы

1. Укажите обязательные элементы НДС и акцизов. К какому типу налога они относятся?

2. Дайте характеристику основных элементов налога на прибыль.

3. Что представляют собой авансовые платежи по налогу на прибыль, каков порядок их расчета и перечисления в бюджет?

4. Перечислите виды вычетов, установленных НК РФ по НДФЛ.

5. Укажите виды доходов, облагаемых НДФЛ и соответствующие разным видам доходов ставки налога.

6. Какими нормативными правовыми актами регулируются региональные налоги? Какими полномочиями в отношении этих налогов обладают региональные органы власти?

7. Как определяется налоговая база по налогу на имущество организаций? Что представляет собой среднегодовая стоимость имущества?

8. Дайте характеристику транспортного налога и его основных элементов.

9. Дайте характеристику основных элементов земельного налога. В чем особенности правового регулирования данного налога?

10. Какими полномочиями в отношении местных налогов обладают органы власти муниципальных образований?

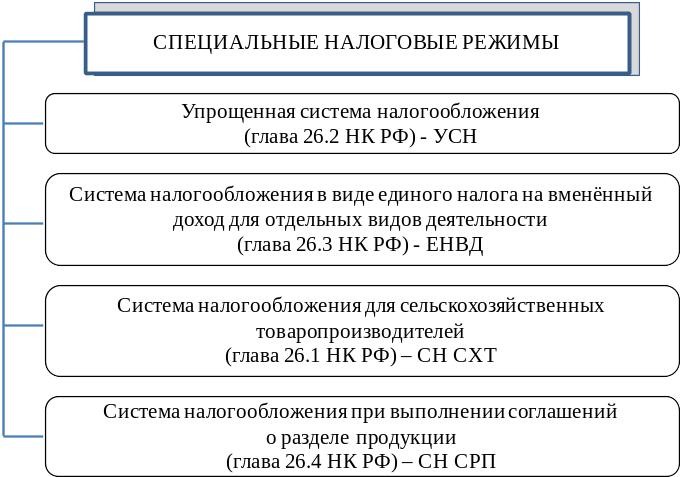

6. Специальные налоговые режимы

Специальные налоговые режимы установлены главой 26 НК РФ. Их состав представлен на рис. 20.

Рис. 20. Состав специальных налоговых режимов

Упрощенная система налогообложения

Упрощённая система налогообложения (УСНО) регламентируется главой 26.2 НК РФ. Характеристика элементов УСНО представлена ниже.

Налогоплательщики (ст. 346.11, 346.12 НК РФ) - организации и индивидуальные предприниматели, перешедшие на УСНО.

Организации освобождаются от уплаты:

налога на прибыль (за исключением налога с доходов, полученных в виде дивидендов, и доходов по операциям с отдельными видами долговых обязательств);

налога на имущество организаций;

НДС (кроме НДС, подлежащего уплате при ввозе товаров на таможенную территорию России и иные территории под ее юрисдикцией, а также НДС с операций по договорам о совместной деятельности, доверительного управления имуществом и концессионным соглашениям).

Индивидуальные предприниматели освобождаются от уплаты:

НДФЛ в части доходов от предпринимательской деятельности (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам 35% и 9%);

налога на имущество физических лиц (в части имущества, используемого для предпринимательской деятельности);

НДС (кроме НДС, подлежащего уплате при ввозе товаров на таможенную территорию России и иные территории под ее юрисдикцией, а также НДС с операций по договорам о совместной деятельности, доверительного управления имуществом и концессионным соглашениям).

Организации и индивидуальные предприниматели:

уплачивают единый налог, взимаемый при применении УСНО;

уплачивают в общем порядке иные налоги в соответствии с законодательством.

Объекты налогообложения (ст. 346.14- 346.17 НК РФ)

Налогоплательщики имеют право выбора объекта налогообложения. Ими могут быть:

доходы;

доходы, уменьшенные на сумму расходов.

Объект налогообложения может изменяться налогоплательщиком ежегодно, с начала налогового периода (с 1 января), если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения.

В течение налогового периода налогоплательщик не может менять объект налогообложения.

Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения только "доходы, уменьшенные на величину расходов".

Налоговая база (ст. 346.18, 346.25 НК РФ) – денежное выражение доходов или доходов, уменьшенных на сумму расходов.

Налоговые ставки (ст. 346.20 НК РФ)

6% от доходов;

15% от доходов, уменьшенных на величину расходов, но не менее 1% от доходов за налоговый период.

Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков.

Налоговый и отчётные периоды (346.19 НК РФ)

Налоговый период - календарный год.

Отчетные периоды: 1 квартал, полугодие и 9 месяцев календарного года.

Исчисление, уплата налога и отчетность (ст. 346.21, 346.23 НК РФ)

По итогам каждого отчетного периода налогоплательщиками расчитывается сумма авансового платежа по налогу.

Ранее исчисленные суммы авансовых платежей засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

Сумма налога (авансовых платежей по налогу) к уплате может быть уменьшена не более чем на 50% на суммы:

страховых взносов уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

расходов по выплате работникам пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом;

платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями в пользу работников на случай их временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом.

Индивидуальные предприниматели, применяющие УСН с объектом "доходы" и не производящие выплаты и иные вознаграждения физическим лицам, могут исчисленный единый налог (авансовый платеж) уменьшить на уплаченные суммы взносов в ПФР и ФОМС в размере, определяемом исходя из стоимости страхового года, даже если размер взносов составит более 50% суммы налога (авансового платежа).

Сумма минимального налога исчисляется за налоговый период в размере 1% от доходов. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Иначе, уплачивается налог, исчисленный в общем порядке.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее сроков, установленных для подачи налоговой декларации

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

По итогам налогового периода осуществляется уплата налога и представление налоговой декларации:

организациями - не позднее 31 марта;

индивидуальными предпринимателями - не позднее 30 апреля.

Декларация представляется в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя.

Ведение учёта (ст.346.11, 346.24 НК РФ)

Организации и индивидуальные предприниматели:

соблюдают общий порядок: ведения кассовых операций, представления статистической отчетности;

исполняют обязанности налоговых агентов;

ведут: налоговый учет доходов и расходов в Книге учета доходов и расходов.

Организации, применяющие УСНО с 01 января 2013 г., в т.ч. малые предприятия обязаны вести бухгалтерский учет в соответствии с законом "О бухгалтерском учете" 06.12.2011 № 402-ФЗ

Индивидуальные предприниматели, применяющие УСНО, бухгалтерский учет могут не вести.

Переход на УСНО и прекращение УСНО (ст. 346.12, 346.13 НК РФ)

Действующая организация (предприниматель) имеет право перейти на УСНО с 01 января следующего года, если по итогам 9 месяцев текущего года ее доходы не превысили 45 млн. рублей (в ред. от 19.07.2009, применяется до 31.12.13г.).

Вновь создаваемая организация (предприниматель) должна уведомить о переходе на УСНО не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Ряд организаций и предпринимателей не вправе применять УСНО.

Переход на УСНО осуществляется в добровольном порядке, возврат (переход) на иные режимы налогообложения может быть как добровольным, так и обязательным.

Единый налог на вмененный доход (ЕНВД)

Единый налог на вменённый доход (ЕНВД) регулируется главой 26.3 НК РФ. Характеристика элементов налога представлена ниже.

Порядок установления ЕНВД (ст.346.26 НК РФ)

ЕНВД вводится в действие законами муниципальных районов, городских округов, городов, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности.

Налогоплательщики (ст.346.28 НК РФ)

Налогоплательщиками ЕНВД являются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность, облагаемую единым налогом, на территории, на которой введен единый налог, и перешедшие на уплату единого налога в установленном порядке.

Налоги, которые заменяет ЕНВД (ст.346.26 НК РФ)

Организации освобождаются от уплаты:

налога на прибыль (в части прибыли, полученной от деятельности, облагаемой ЕНВД);

налога на имущество организаций (в отношении имущества, используемого для деятельности, облагаемой ЕНВД);

НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ).

Индивидуальные предприниматели освобождаются от уплаты:

НДФЛ (в отношении доходов, полученных от деятельности, облагаемой ЕНВД);

налога на имущество физических лиц (в отношении имущества, используемого для деятельности, облагаемой ЕНВД);

НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ).

Переход на ЕНВД (ст.346.28 НК РФ)

Переход на уплату единого налога осуществляется добровольно. Снятие с учета налогоплательщика ЕНВД осуществляется на основании заявления, представленного в налоговый орган. Налогоплательщики ЕНВД вправе перейти на иной режим налогообложения, предусмотренный НК РФ.

Обязательные виды учета и отчетности (ст.346.26 НК РФ)

Необходимо:

осуществлять учет показателей по прочим налогам, сборам и взносам;

осуществлять учет показателей по налогам, исчисляемых в качестве налоговых агентов;

соблюдение порядка ведения расчетных и кассовых операций и представления установленной статистической отчетности.

Учет показателей для исчисления ЕНВД, ведется раздельно по каждому виду деятельности, облагаемой ЕНВД. Также раздельный учет ведется в отношении деятельности, подлежащей налогообложению ЕНВД, и деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

Объект налогообложения (ст.346.29 НК РФ) - вмененный доход налогоплательщика.

Налоговая база (ст.346.29 НК РФ)

Налоговая база - величина вмененного дохода.

Вмененный доход (ВД) = базовая доходность (БД) по определенному виду деятельности за налоговый период * физический показатель (ФП), характеризующий данный вид деятельности.

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

К1 - устанавливается на календарный год - коэффициент-дефлятор.

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности (ассортимент, сезонность, режим работы, величину доходов и т.д.).

Например, на 2012 год К2 установлен в размере 1,4942

Значения К2 определяются правовыми актами муниципальных районов, городских округов, городов для всех категорий налогоплательщиков в пределах от 0,005 до 1 включительно.

Размер вмененного дохода за квартал, в течение которого произведена постановка на учет в качестве налогоплательщика ЕНВД, рассчитывается, начиная с даты постановки на учет в качестве налогоплательщика ЕНВД.

Налоговый период (ст. 346.30 НК РФ) – квартал.

Налоговая ставка (ст. 346.31 НК РФ) – 15% от величины вменённого дохода.

Расчёт, порядок и сроки уплаты налога (ст. 346.32 НК РФ)

Сумма ЕНВД= БД*ФП*К1*К2*Ставка

Уплата единого налога производится не позднее 25-го числа первого месяца следующего налогового периода в бюджеты бюджетной системы РФ по месту постановки на учет в налоговом органе в качестве налогоплательщика ЕНВД.

Сумма единого налога, исчисленная за налоговый период, уменьшается на следующие суммы (в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог.):

страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством РФ при выплате налогоплательщиками вознаграждений работникам,

расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя;

платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, в пользу работников на случай их временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя.

Сумма единого налога не может быть уменьшена более чем на 50%. При этом индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму ЕНВД на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года.

Отчётность (ст. 346.32 НК РФ)

Налоговые декларации по итогам налогового периода представляются в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Виды деятельности, в отношении которых может применяться ЕНВД (п. 2 ст.346.26 НК РФ):

оказание бытовых услуг;

оказание ветеринарных услуг;

оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках;

оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств;

розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

розничная торговля, осуществляемая через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

распространение наружной рекламы с использованием рекламных конструкций;

размещение рекламы с использованием внешних и внутренних поверхностей транспортных средствах;

оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь спальных помещений не более 500 квадратных метров;

оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Налогоплательщики не вправе применять ЕНВД, если:

среднесписочная численность его работников за предшествующий календарный год превышает 100 человек;

доля участия других юридических лиц в уставном капитале организации составляет более 25%.;

учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

организации и индивидуальные предприниматели в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций.

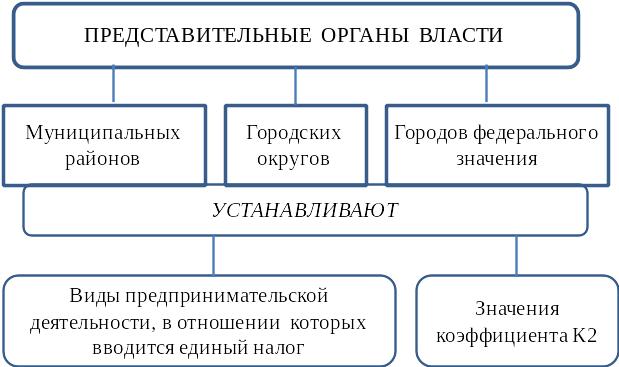

Основные компетенции муниципальных органов власти в отношении ЕНВД представлены на рис. 21.

Рис. 21. Компетенции муниципальных органов власти по ЕНВД