7.2. Внутренний аудит компании

Внутренний аудит — это деятельность независимого эксперта в компании по проверке ее работы в интересах этой же компании. Более точно внутренний аудит — это обследование деятельности. чтобы проверить точность, обычность кем-то, кроме человека, ответственного за нее.. Он может проводиться на двух уровнях: как предварительный и как окончательный. Как предварительный он является составной частью внешнего аудита и служит для ознакомления внешних аудиторов с информацией о проверяемом объекте или процессе. Как окончательный он фиксирует конкретные состояния контролируемых процессов или явлений с целью совершенствования деятельности всей компании или ее отдельных подразделений. Во всех случаях задачами внутреннего аудита являются: • выявление отклонений в контролируемых процессах или явления* от принятых в компании регламентов;

предварительная оценка отклонений;

предоставление данных контроля уполномочившему их лицу; щ

помощь работникам компании профессионально выполнять свои функции.

Внутренний аудит чаще всего используется как окончательный в виду того, что по законодательству РФ перечень контролируемых видов деятельности, подлежащих обязательному внешнему аудиту, включает в полном объеме бухгалтерский учет, в частичном объеме — правовую и финансовую деятельность.

К внутреннему аудиту относятся:

управленческий аудит, связанный с использованием материальных ресурсов;

технологический аудит, основанный на системе традиционного t контроля параметров изделий, состояния техники и технологии;

правовой аудит, связанный с проверкой соблюдения действующего законодательства;

аудит системы управления компанией, направленный на оценку эффективности деятельности управленческого персонала высшего и среднего уровня;

аудит системы управления качеством продукции;

организационный аудит, связанный с проверкой своевременности и полноты достижения программных целей компании;

оказание консультационных услуг.

.,- Аудит постепенно становится элементом самоконтроля и самосовершенствования .

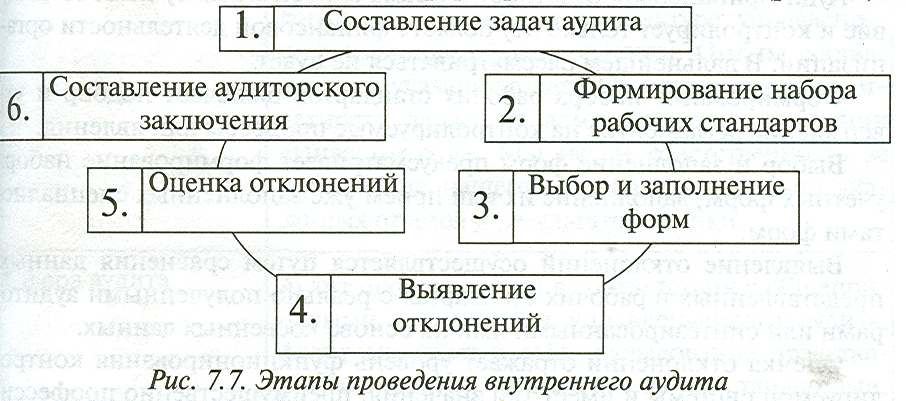

Практика внутреннего аудита сформировала шесть этапов (рис. 7.7).

Задачи аудита вытекают из типа выбранного аудита. Наиболее используемыми являются:

• операционный аудит;

аудит на соответствие;

аудит финансовой отчетности.

Крылатое выражение известного предпринимателя Б.Березовского «Как будем жить — по понятиям или по законам» разделяет аудит на две группы: с одной стороны, операционный аудит, с другой стороны — аудит на соответствие и аудит финансовой отчетности.

Операционный аудит представляет проверку процессов или явлений, имеющихся в организации для оценки их эффективности, результативности и производительности. Результатом аудита является аудиторское заключение в произвольной форме и отдельный документ для лица, инициировавшего проверку, с перечнем рекомендаций по совершенствованию анализируемых объектов. Аудит проводится в тех сферах производства и управления, где имеются лишь качественные измерения вместо количественных, а также местные нормы, нормативы, правила и регламенты. На операционный аудит большое влияние имеют субъективизм аудитора и его представления. Операционный аудит больше похож на консалтинг.

Аудит финансовой отчетности весьма близок к аудиту на соответствие и контролирует только эту область финансовой деятельности организации. В дальнейшем рассматриваться не будет.

Формирование набора рабочих стандартов включает подбор и утверждение регламентов на контролируемые процессы или явления.

Выбор и заполнение форм предусматривает формирование набора учетных форм, заполнение их или прием уже заполненных специалистами форм.

Выявление отклонений осуществляется путем сравнения данных-представленных в рабочих стандартах с реально полученными аудиторами или синтезированными ими на основе косвенных данных.

Оценка отклонений отражает уровень функционирования контролируемой системы и имеет три значения: преимущественно профессионально, преимущественно непрофессионально и непрофессионально'

Аудиторское заключение может иметь произвольную или фиксированную форму. Практика внутреннего аудита выработала несколько типовых форм. В качестве примера приводим аудиторское заключение одной из этих форм с пояснениями (табл. 7.1).

Таблица 7.1.

Пример аудиторского заключения

Комментарии |

Текст

|

Полное название подразделения внутреннего аудита |

Отдел внутреннего аудита холдинговой компании «Инвест-холд» РФ, 111222, г. Москва, Тверская, 14 тел.(095) 234-56-78, факс (095) 234-67-89 |

Название проверяемого подразделения компании |

Фирма «Инвест-строй» — дочерняя компания «Инфест-ходд» РФ, 123123, г. Москва, 3-й Балтийский пер. 5 тел.(095) 151-34-34, факс (095) 151-16-61

|

Наименование заключения |

Заключение независимого внутреннего аудитора

|

Адресат |

Президенту холдинговой компании «Инвест-холд» г-ну Кононову А.Н.

|

Вводная часть |

Мы провели организационный аудит управленческой деятельности компании «Инвест-строй», входящей в холдинговую компанию «Инвест-холд», на 31 марта 2000 г. по прилагаемым формам отчетов по следующим направлениям: реализация программ собственника, распределение и выполнение сотрудниками функций производства и управления, соответствие управленческой технологии организационной структуре управления информационной деятельности. Отчеты составлены на указанную дату. Ответственность за отчетность лежит на администрации компании «Инвест-строй». Мы несем ответственность за составление нашего мнения относительно указанных отчетов и результатов оценки.

|

Сфера аудита |

Аудит проведен нами в соответствии с общепринятыми стандартами управленческого аудита Аудит включает в себя исследование представленных данных, сравнение их со стандартами определение отклонений, выработку оценок по каждому направлению и в целом. Мы считаем что проведенный нами организационный аудит является достаточной основой для формирования нашего мнения |

Мнение аудитора |

По нашему мнению, указанные выше отчеты об управленческой деятельности во всех существенных аспектах верно отражают реальное состояние управленческой деятельности компании «Инвест-строй» на 31 марта 2000 г. Результаты управленческой деятельности этой компании мы оценили как стабильно профессиональные. |

Должности, ФИО и подписи аудиторов |

Аудиторы отдела внутреннего аудита холдинговой компании «Инвест-холд» РФ, 111222, г. Москва, Тверская, 14, тел.(095) 234-56-78, факс (095) 234-67-89 Маренко А.О. Поровченко Р.Л. |

Дата аудиторского заключения (дата окончания аудиторской проверки в организации) |

14 апреля 2000 г |

Организационное оформление служб внутреннего аудита может быть реализовано в форме штабной (рис. 7.8) структуры управления с возможными элементами матричной (рис. 7.9). При этом работники службы внутреннего аудита должны быть административно независимыми от руководства проверяемого подразделения. Лучший вариант достигается при прямом подчинении ее высшему руководству компании.

Рис. 7.8. Штабная схема организационной структуры управления для

службы внутреннего аудита (сплошные стрелки — административное

управление, а пунктирные — функциональное)

Внутренние аудиторы считаются независимыми или могут формировать независимое заключение, если выполняются следующие условия:

они свободны от личных предубеждений и влияния извне;

организационно независимы от объекта проверки;

выполняют рекомендации Кодекса профессионального поведения AICPA;

• имеют статус лица, выбранного на определенный срок деятельности. Аудиторам сложно быть специалистами по всем вопросам, связанным с проверкой, поэтому они могут привлекать специалистов для анализа и оценки проверяемой информации, к их числу относятся: адвокаты, актуарии, инженеры, экономисты, менеджеры и др.

Внутренние аудиторы назначаются из числа работников компании на постоянной или временной основе. Рабочими документами для их деятельности являются: организационные документы компании, журнал аудиторских проверок и акты аудиторских проверок, альбом аудиторской информации. В состав организационных документов входят:

копии уставных документов компании, лицензий и сертификатов;

набор законодательных актов по аудиторской деятельности;

положение о службе внутреннего аудита;

должностные инструкции внутренних аудиторов; [Журнал аудиторских проверок и акты аудиторских проверок содержат: записи о проведении аудиторских проверок, в т.ч. дату проведения, фамилий и должности аудиторов и др.; ! акты аудиторских проверок — аудиторские заключения; [В состав альбома аудиторской информации включаются:

аудиторская программа внутреннего контроля;

• аудиторские стандарты;

стандарты, технические требования, условия, нормы и другие документы, определяющие выходные значения контролируемых параметров; I набор форм отчетности по объекту контроля. Архивный и текущий журналы аудиторских проверок должны содержать информацию в течение обусловленного времени, касающуюся работы аудитора. Форма записи информации в журнале — произвольная. Обязательными атрибутами ее являются: наименование заказчика проверки, состав внутренних аудиторов, дата начала и окончания проверки,

наименование подразделения, проверяемые параметры, номер аудиторского заключения и его выводы.

При проведении внутреннего аудита используются вопросники, ответы на которые носят краткий ответ, например, «да» или «нет». Перечень вопросов формируется на базе положений или инструкций, которые должен выполнять контролируемый объект. Структура такого вопросника произвольна.

Показателем зрелости деятельности внутренних аудиторов является работа на базе общепринятой системы стандартов учета и аудита. Данная система дает возможность сопоставить показатели учета и статистики различных организаций, создать единую систему обучения специалистов и в значительной степени формализовать данный процесс.

Существующую систему стандартов условно можно разделить на две группы: общую и функциональную. Общая отражает гуманитарные (социальные) стандарты работы специалиста на объекте. Функциональная — особенности учета и аудита конкретной функции производства или управления. Они включают:

международный норматив этики бухгалтерской профессии;

международные стандарты учета, отражающие различные стороны методологии и организации бухгалтерского учета в системе рыночной экономики (включают 31 международный стандарт учета и 2 международных норматива финансовой отчетности, учета и аудита в общественном секторе);

международные стандарты финансового и управленческого учета, включающие три норматива:

нормативы Европейского Союза, касающиеся учета, отчетности и включенные в законодательство стран-участниц;

международные нормативы аудита, регламентирующие работу аудиторов, принципы проведения независимых аудиторских проверок финансово-хозяйственной деятельности акционерных обществ, фирм, бирж, банков, страховых компаний, взаимоотношения аудиторских фирм с клиентами, содержание экзаменов на получение звания аудитора (включают 29 нормативов);

международные нормативы бухгалтерского образования, устанавливающие требования к предквалификационному обучению и профессиональному образованию, содержащие тесты на профессиональную компетентность и свод необходимых профессиональных знаний.