Контрольные вопросы

1. Какие этапы (подфункции) включает конкретная функция управления — «Управление качеством»?

Приведите развернутое определение характеристикам функций: актуальности, совместимости, насыщенности и гибкости.

Какие особенности имеют линейные связи в системе коммуникаций

компании?

Какие особенности имеют функциональные связи?

В чем заключаются особенности иерархической структуры управления?

Каковы условия эффективной работы матричной структуры управления?

В чем заключаются особенности штабной структуры управления?

8. Каковы условия эффективной работы виртуальной структуры управления?

9. Какова структура рекламного агентства полного цикла?

10. Каковы функции медиабаинговых подразделений рекламных агентств?

Глава 7

ФУНКЦИОНАЛЬНЫЙ АУДИТ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ

7.1. Общие сведения о профессиональном контроле организаций

К онтрольная

деятельность в организации всегда

существовала и будет существовать.

Часто контроль является основной

функцией для ряда руководителей.

Однако только профессиональный подход

к контрольной деятельности

в области управления может принести

ощутимые результаты.

Данный подход реализуется в концепции

аудита и его конкретного вида

— функционального аудита.

онтрольная

деятельность в организации всегда

существовала и будет существовать.

Часто контроль является основной

функцией для ряда руководителей.

Однако только профессиональный подход

к контрольной деятельности

в области управления может принести

ощутимые результаты.

Данный подход реализуется в концепции

аудита и его конкретного вида

— функционального аудита.

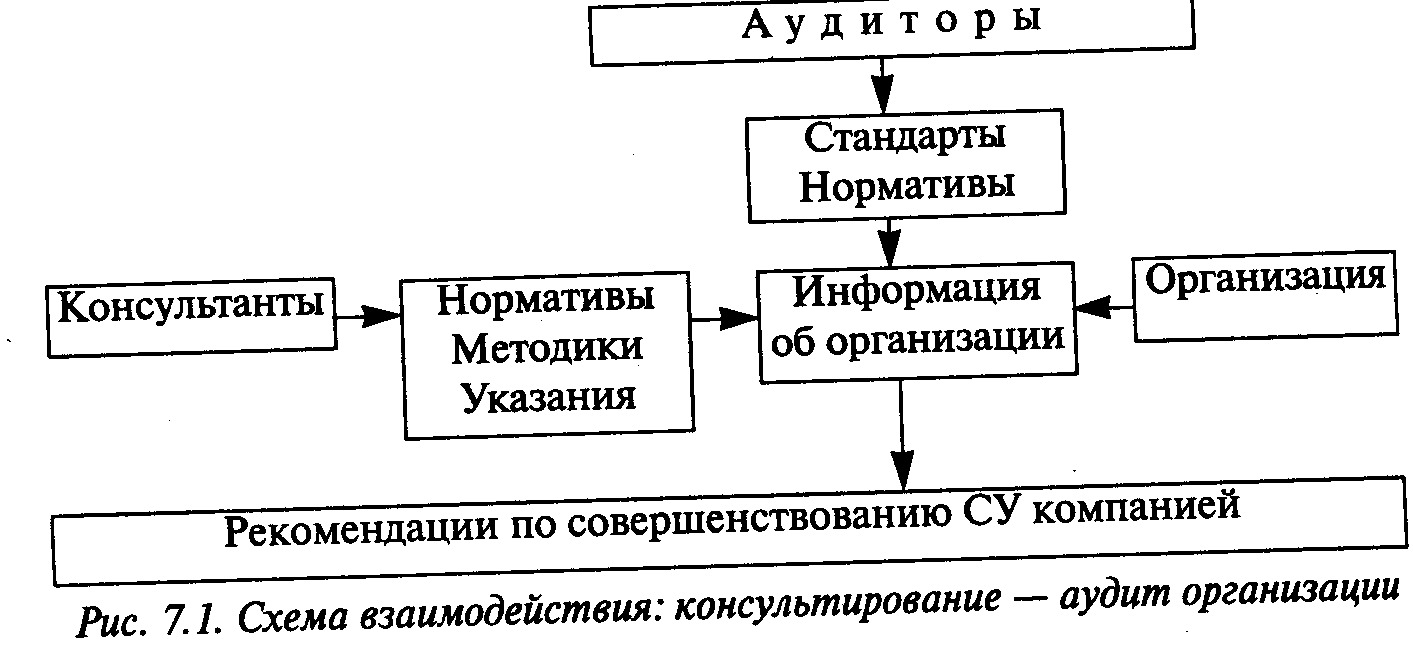

Исторически профессиональный аудит стал формироваться в бухгалтерском учете как следствие развития консультационных услуг. Консультантам и заказчикам требовались критерии, узаконенные нормы и стандарты для приведения бухгалтерского учета на требуемый уровень. Взаимодействие консультирования и аудита можно изобразить в следующем виде (рис. 7.1).

Несмотря на то, что процесс консультирования имеет общие основы, методы, законы и закономерности, субъективизм консультанта в выборе средств, методов и критериев достаточно большой. Консультанты учитывают стандарты, нормативы, методики, указания, нормы и правила, а аудиторы их строго придерживаются.

Учитывая, что сфера аудита постоянно расширяется, а понятийный аппарат теории аудита преимущественно остался на уровне аудита бухгалтерского учета, настала пора перехода аудита из категории простого элемента в категорию системы с различными видами и подвидами конкретного аудита-

Аудит — это процесс: • получения данных учета деятельности объекта контроля или его состояния;

• установления уровня соответствия между данными учета и заданными критериями, нормами, стандартами.

Традиционные виды работ в аудиторской деятельности приведены на рис. 7.2. К ним относятся: работа с информацией; работа со стандартами; аналитическая деятельность по оценке; оказание управленческой консультации; работа с человеком, коллективом.

Рис. 7.2. Традиционные виды работ в аудиторской деятельности Разнообразие в подходах к аудиту позволили составить классификацию этого вида деятельности:

по цели: аудит на обоснованность, технологический аудит, правовой аудит, операционный аудит;

по масштабам использования: общий, частный;

по этапам контроля и ревизии: подготовительный, основной, завершающий;

по источникам информации: неавтоматизированная форма учета, автоматизированная форма учета;

по формам хозрасчетных отношений: подрядный, арендный, кооперативный;

по методам: документальный, оценочный, фактический;

по уровню: внутриведомственный, внутрихозяйственный;

по субъектам: самоконтроль, взаимоконтроль, общественный, аудиторский, государственный;

по характеру: функциональный, институциональный;

• по стадиям производственной деятельности: организационный, технологический, финансово-хозяйственный;

по периодичности: периодический, эпизодический;

по направлениям: торговая деятельность, производственная деятельность, заготовительная деятельность, строительная деятельность;

по реальности: реальный, перспективный (потенциальный);

по степени охвата: сплошной, выборочный;

по типу: операционный, на соответствие, финансовой отчетности. Приведенная классификация достаточно подробно характеризует

направление и содержание аудита на начало XXI века.

Применительно к организационной системе аудит дает следующие преимущества по отношению к обычному контролю: гармонизация, Достоверность, независимость, объективность, однозначность, повторяемость, понятность, профессионализм, уместность, сопоставимость, стабильность, своевременность. Следует напомнить, что контроль может осуществляться тремя путями:

по авторской методике, исходя из профессиональной подготовки руководителя или консультанта. При этом они сами формируют механизм проведения соответствующей функции. Этот путь может быть очень хорошим, но он трудно воспроизводится другими людьми, например, при возможном замещении конкретного руководителя или заключении договора на консультационное обслуживание с другой фирмой;

по результатам сравнения с деятельностью других аналогичных подразделений или организаций в целом. Руководитель заранее выбирает для себя пример организации или деятельности, показатели которой являются для него ориентирами в работе. Этот путь позволяет без большого риска поддерживать приемлемый уровень выполнения функции. Однако аналог никогда не может быть точным идеалом какой-то организационной системы, поэтому руководитель должен постоянно сопоставлять анализируемые объекты своей организации и аналога;

по утвержденным нормам или стандартам на ключевые элементы организационной системы. При этом формируется преемственность при анализе и совершенствовании элементов организационной системы в течение значительного времени. Данный путь представляет суть аудита организации.

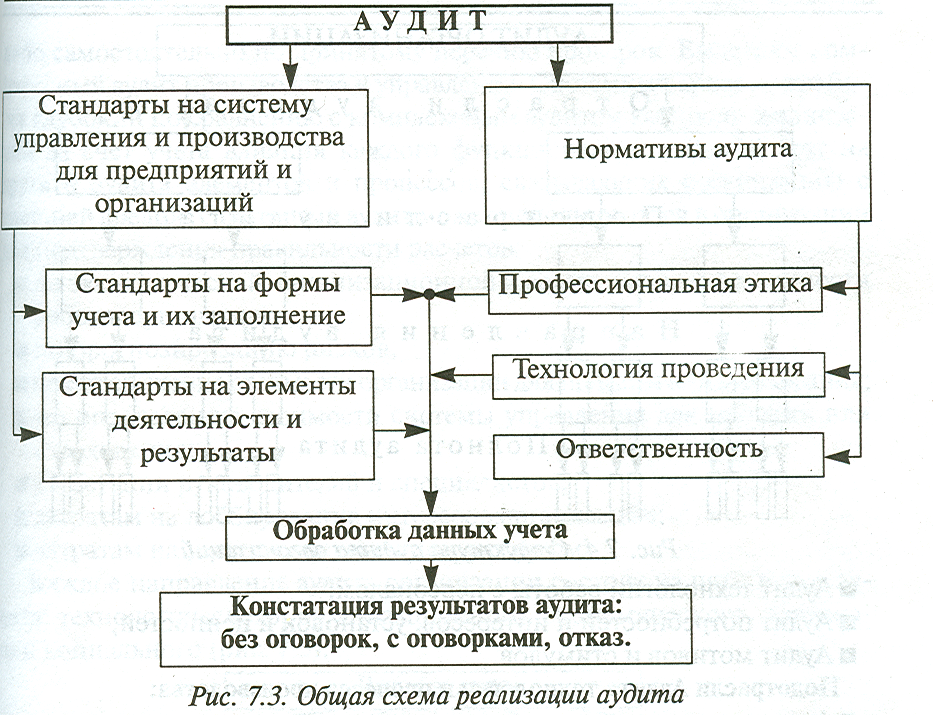

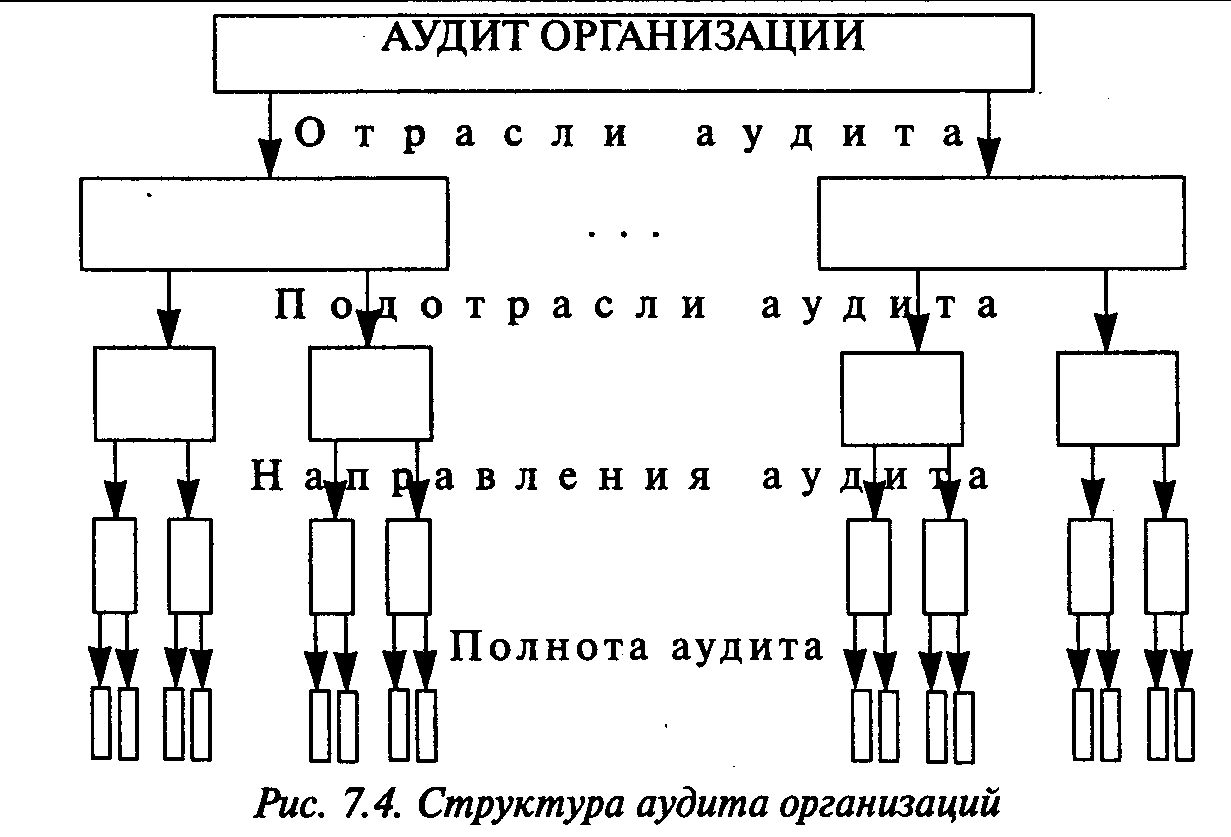

Общая схема осуществления аудита организации приведена на рис. 7.3. Аудит постепенно превращается в большую взаимосвязанную систему контрольной деятельности. Он разделяется по отраслям, подотраслям, направлениям и полноте (рис. 7.4).

Отрасли аудита: Аудит имущества (АИ); Аудит профессионализма персонала (АПП); Аудит интеллектуальной собственности (АИС); Аудит методологии управления (АМУ); Аудит механизма управления (АМУ); Аудит технологии и процесса производства (АТПП); Аудит организации производства (АОП); Операционный аудит (ОА); Управленческий аудит (УА); Аудит бухгалтерского учета (АБУ). Среди них:

полностью разработанные отрасли: ОА, АБУ;

отрасли разрабатываются: АПП, АИС, АМУ, АМУ, АТПП, АОП, АУ;

отрасли еще не разрабатываются: АИС. Подотрасли Аудита имущества:

Аудит основных и оборотных управленческих средств;

Аудит основных и оборотных производственных средств;

Аудит основных и оборотных технологических средств. Подотрасли Аудита профессионализма персонала:

Аудит профессионализма руководителей;

Аудит профессионализма специалистов;

Аудит профессионализма рабочих и служащих;

Аудит повышения квалификации персонала.

Подотрасли Аудита интеллектуальной собственности:

Аудит интеллектуальной собственности руководителей;

Аудит интеллектуальной собственности специалистов;

• Аудит интеллектуальной собственности рабочих и служащих. Подотрасли Аудита методологии управления:

Аудит целей и задач;

Аудит законов и принципов функционирования организации;

Аудит функций;

Аудит методов;

Аудит стратегий;

Аудит технологий управления;

Аудит коммуникаций;

Аудит свойств и схем процесса управления;

• Аудит управленческих решений. Подотрасли Аудита механизма управления:

Аудит функциональных структур; Аудит организационных структур;

Аудит оргтехники;

Аудит офисной мебели;

Аудит сетей связи;

Аудит информационного обеспечения; Аудит схем и свойств документооборота;

Аудит технологий работы с персоналом;

Аудит потребностей и интересов, установок и ценностей;

Аудит мотивов и стимулов.

Подотрасли Аудита технологии и процесса производства:

Аудит техники и технологии производства;

Аудит процесса производства;

Экологический аудит.

Подотрасли Аудита организации производства:

Аудит укомплектованности производства;

Аудит эргономики и техники безопасности;

Аудит должностных инструкций и положений. Подотрасли операционного аудита:

Технологический контроль изделий;

• Ведомственная приемка изделий;

Аудит самоконтроля изделий. Подотрасли управленческого аудита:

Аудит деловых операций;

Аудит затрат ресурсов;

Аудит экономичности и эффективности производства.

Уровни полноты аудита: функциональный, комплексный и системный. Функциональный аудит определяется разделением труда аудиторе5 по функциям производства и управления. Объектами функционально аудита являются в отдельности: бухгалтерский учет, финансы, персонал-делопроизводство, экология и др. Комплексный аудит характеризует охватом наиболее значимых элементов и процессов в деятельности организации, например, аудит управленческих технологий, целей и функций одновременно. Он осуществляется на базе функциональных аудитов

либо самостоятельно по принятому перечню проверок. Выделяют комплексный аудит производства и управления. Системный аудит — это более глубокий по сравнению с комплексным аудитом контроль организации за счет учета влияния каждого функционального аудита друг на друга и аудита элементов и процессов, связывающих организацию с внешней средой. Системный аудит может использоваться в организации для подтверждения правильности расчетов:

по экономической, организационной и социальной эффективности работы организации;

по прогнозированию рисков;

по определению стоимости организации для продажи или страхования;

по определению стоимости системы управления для продажи или страхования;

аттестации руководителей и специалистов;

затратам на лоббирование интересов организации;

затратам на услуги консультационных фирм.

Каждое направление аудита организации состоит из пяти видов аудита: технологического, организационного, экономического, правового и социального (рис. 7.5).

Рис. 7.5. Виды аудита

Технологический аудит — это контроль на базе норм и стандартов профессионального уровня и текущего состояния техники и технологии, используемой аппаратом управления организации. С его помощью выявляется соответствие или несоответствие уровня техники и технологии, а также их количества трудоемкости, сложности и совместимости выполняемых функций работниками аппарата управления организации. Особенно эффективно технологический аудит используется при зудите управленческих информационных технологий.

Организационный аудит — это контроль на базе норм и стандартов процессов создания, функционирования, реорганизации и ликвидации организации. Он включает сбор и оценку информации об организационной сфере деятельности системы управления. Например, аудит соответствия управленческой технологии организационной структуре управления организации; аудит распределения и выполнения сотрудниками функций управления. Важной стороной организационного аудита является контроль соответствия норм и стандартов современному развитию управленческой науки и практики.

Экономический аудит — это контроль соблюдения экономических норм, правил расчетов и отчетности. Аудит бухгалтерского учета явля-ется составной и наиболее разработанной его частью. Его объектами являются: экономическая стратегия фирмы, бизнес-план, учетная политика, экономическая эффективность системы управления, элементы материального стимулирования персонала. В качестве стандартов для проведения экономического аудита используются типовые утвержденные методики расчетов и оценок.

Социальный аудит — это контроль соблюдения социальных норм, правил и расчетов, связанных с деятельностью коллективов в организации. Его объектами являются: коллективные договора между администрацией и коллективом организации, психофизиологические условия работы персонала, эргономика, экология, методы формирования социальных групп, методы оценки персонала, коммуникации в коллективе и организации в целом, методы обучения персонала. В качестве стандартов для проведения социального аудита используются утвержденные в организации методики и договора, а также законодательные акты РФ по социальным вопросам.

Правовой аудит — это контроль соблюдения выполнения международных, государственных и местных законодательных актов и положений, а также внутренних для организации уставных документов и распоряжений руководителя. Объектами правового аудита являются договора, контракты, акты, положения, соглашения о намерениях, сведения о персонале и контрагентах, условия сделок, уставные и регистрационные документы фирмы, учетная политика фирмы, архивы фирмы. В качестве стандартов используются утвержденные в организаций документы, а также законодательные акты РФ.

Так, аудит информационного обеспечения процесса управления складывается из следующих конкретных видов контроля:

технологический аудит. Контроль наличия информационной техники и технологии, заявленной в управленческом учете, числящейся на балансе организации, и проверка ее состояния, совместимость между собой;

экономический аудит. Контроль эффективности использованной информационной техники и технологии, эффективности получен ной и произведенной информации;

организационный аудит. Контроль схемы документооборота, пара метров информации для заявленных подразделений или специалистов, условий хранения информации и обеспечения ее защиты от несанкционированного доступа, распределения прав и ответственности работников информационных подразделений;

правовой аудит. Контроль за соблюдением законодательства РФ, условий договоров и уставных документов в части приема и

информации, контроль за ведением представителями организации дел в суде или арбитраже;

социальный аудит. Контроль за выполнением условий коллективного договора в части информирования работников по заявленным сторонам деятельности организации и социально-бытовым вопросам. Организационный аудит является связующим элементом системы общих видов аудита.

Реальные успехи контрольной деятельности с позиций аудита активизируют интерес ряда специалистов в области маркетинга, информационного обеспечения, экологии, геологии к возможностям его использования. В печати появились некоторые сведения об использовании аудита и полученных при этом позитивных результатах. К настоящему времени сформировался еще ряд предметных областей, где аудит находит практическое применение (рис. 7.6).

Среди них следует остановиться на аудите систем управления качеством, маркетинговом и экологическом аудите.

Аудит системьгуправления качеством — представляет контроль выполнения всех директив, установленных стандартами серии ИСО 9000. Маркетинговый аудит — это процесс получения данных учета деятельности объекта контроля или его состояния и установление уровня соответствия данных учета заданным в маркетинге критериям, нормам и стандартам. В настоящее время он активно развивается на базе управленческого консультирования. Основными объектами маркетингового аудита являются маркетинговая стратегия фирмы, маркетинговые исследованиям фирмы, персональные продажи, политика ценообразования, сегментация рынка, разработка продуктов, реклама, стимулирование сбыта, товародвижение, формирование общественного мнения.

Экологический аудит — это процесс получения данных учета деятельности объекта контроля или его состояния и установление уровня соответствия данных учета заданным в экологии критериям, нормам и стандартам. В настоящее время он развивается на базе экологического Консультирования. Основными объектами экологического аудита являются: экологическая политика, экологическая стратегия фирмы (установление природоохранных целей и задач), мониторинг, выбросы и сбросы загрязняющих веществ, эколого-экономической и эколого-правовой риск. Базовыми экологическими стандартами являются Британский стандарт BS 7750 и стандарты серии ISO 14000, принятые Европейским Союзом в 1995 г.

Философия стандартизации, учета и аудита ключевых элементов управленческой деятельности, несомненно, является прогрессивным набавлением в менеджменте.

В настоящее время существует достаточно большое количество аудирско-консультационных фирм, которые оказывают консультационные

Рис. 7.6 Современное аудиторское поле

услуги в области управленческого, финансового, технологического, экологического и других видов консультирования. Так, в США более 45 тысяч аудиторско-консультационных фирм. Но достаточно известны фирмы так называемой «большой шестерки». Это шесть крупнейших мировых аудиторско-консультационных фирм («Arthur Andersen», «KPMG», «Ernst & Young», «Coopers & Lybrand», «Deloitte Touche Thomatsu», «Price Waterhouse»), Каждая из них имеет офисы во многих городах мира и доход от 4.5 до 9 млрд. долларов в год. Эти шесть фирм проводят аудит почти всех крупнейших компаний мира. Так, фирма «Ernst & Young» является консультантом 20% всего мирового бизнеса.

Консультационные услуги, оказываемые этими и подобными компаниями, позволяют их клиентам вести бизнес более эффективно. Диапазон таких услуг — от простых предложений по улучшению бухгалтерской системы клиента до помощи в маркетинговой стратегии, управленческом консультировании, установке компьютеров и консультациях по актуальным выплатам. Множество крупных фирм имеет сейчас отделы, проводящие консультации для администрации и почти не взаимодействующие с персоналом, занимающимся аудитом и налогами.