3 Оборотные средства

3.1 Экономическая сущность, состав и структура оборотных средств

Оборотные средства предприятия наряду с основными фондами создают материально-техническую базу предприятия для достижения производственно-хозяйственных целей и обеспечения непрерывности производственного процесса. Оборотные средства представляют собой совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения.

Оборотные фонды кроме денежной оценки имеют вещественное содержание и представляют собой предметы труда, потребляемые в каждом производственном цикле. Они полностью переносят свою стоимость на готовый продукт и в процессе производства изменяют свою натурально-вещественную форму или утрачивают ее (при потреблении электроэнергии, сгорании топлива и др.).

Структура и состав оборотных средств предприятия представлены на рисунке:

Соотношение между двумя составляющими оборотных средств (оборотные производственные фонды и фонды обращения) разница в зависимости от отрасли промышленности, длительности производственного цикла, величины производственных запасов, уровня специализации и, в среднем, составляет 80% и 20% соответственно.

Оборотные производственные фонды, постепенно изменяя натуральную форму, целиком потребляются в процессе производства продукции и полностью переносят свою стоимость на изготовленную продукцию. Оборотные производственные фонды подразделяются на средства производства находящиеся в процессе производства и находящиеся в производственных запасах. Вещественное содержание оборотных производственных фондов представлено следующими элементами - сырье, основные и вспомогательные материалы, топливо, полуфабрикаты, инвентарь и хозяйственные принадлежности.

Фонды обращения — это денежные средства, функционирующие в сфере обращения в совокупности с изготовленной и находящейся в процессе реализации продукцией. Готовая продукция включена в состав фондов обращения, из сферы производства, пройдя полный технологический цикл, перешла в сферу потребления. За счет выручки от ее реализации возмещается стоимость оборотных средств, использованных в процессе производства. Вещественное содержание фондов обращения наполнено следующим: готовая продукция, товары отгруженные, денежные средства в расчете, задолженности и денежные средства на расчетном счете.

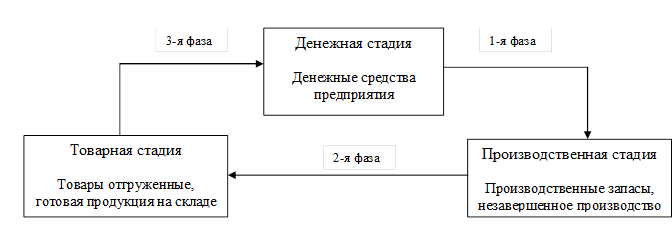

Оборотные средства предприятий находятся в постоянном движении. Они проходят последовательно три стадии и принимают три формы, совершая полный кругооборот. На первой стадии происходит превращение денежной формы в материальную в виде производственных запасов, на второй стадии эти запасы превращаются в незавершенное производство, а по ее завершении принимают форму готовой продукции. Третья, завершающая стадия кругооборота представлена реализацией готовой продукции и превращением оборотных средств в денежную форму (фонд обращения).

Непрерывность кругооборота средств достигается благодаря тому, что они, пребывая одновременно во всех трех формах, последовательно превращаются из одной формы в другую.

Время, в течение которого оборотные средства предприятия выполняют полный кругооборот, последовательно совершая три стадии обращения и переходя из сферы производства в сферу обращения, называют периодом оборота оборотных средств.

Период оборота это комплексный, усредненный показатель, отражающий среднюю скорость движения средств на предприятии. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции. На период оборота оборотных средств оказывают влияние следующие факторы:

■ задержки в оплате счетов за отгруженную продукцию;

■ предоплата за поставляемые сырье, материалы, комплектующие изделия;

■ амортизационные отчисления, находящиеся в обороте предприятия;

■ расходы текущего года, вызванные освоением новых изделий в предыдущие годы;

■ внедрение достижений научно-технического прогресса;

■ развитие специализации и кооперирования, рационализация межзаводских связей;

■ рационализация документооборота, расчетов;

■ развитие маркетинговой деятельности.

Все оборотные средства, исходя из особенностей планирования и определения их оптимальной величины, подразделяются на нормируемые и ненормируемые.

Нормируемые средства включают:

- производственные товарно-материальные запасы;

- незавершенное производство;

- расходы будущих периодов;

- готовая продукция на складе, подготовленная к отгрузке

Ненормируемые средства:

- товары, отгруженные потребителю;

- средства в расчетах;

- денежные средства на счетах;

- дебиторская задолженность

По степени ликвидности выделяют:

а) наиболее ликвидные ОБС (денежные средства и краткосрочные финансовые вложения);

б) быстрореализуемые ОБС (товары отгруженные и дебиторская задолженность);

в) медленно реализуемые (запасы).

По источникам формирования оборотных средств выделяются два вида:

1.Собственные ОБС:

- оборотный капитал (средства владельцев предприятия);

- прибыль — основной источник;

- устойчивые пассивы (средства, приравненные к собственным):

-задолженность по заработной плате;

-задолженность бюджету;

-задолженность за тару;

-предоплата.