1.5 Принципы распределения прибыли и ее использование

Прибыль является источником финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лине государства, так и предпринимательские интересы учредителей предприятия и интересы отдельных работников. Объектом распределения является валовая прибыль.

Законодательно распределение прибыли реализуется в части, поступающей в Федеральный бюджет и бюджеты субъектов Федерации в виде налогов и других обязательных платежей. Распределение оставшейся части прибыли является прерогативой предприятия, регламентируется внутренними документами предприятия и фиксируется в его учетной политике.

Рис. 3. Распределение прибыли

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется:

- на финансирование научно-исследовательских, опытно-конструкторских и технологических работ, а также работ по созданию, освоению и внедрению новой техники;

- на совершенствование технологии и организации производства;

- на модернизацию оборудования;

- улучшение качества продукции; - техническое перевооружение;

- реконструкцию действующего производства.

- на формирование резервных фондов;

- на выплату доходов учредителям (участникам);

- на создание фондов целевого назначения (накопления, потребления, социальной сферы);

Чистая прибыль также является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия. Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом.

Схема распределения чистой прибыли предприятия (пример):

ЧП = РФ + ФН + ФП,

где ЧП - чистая прибыль, РФ - резервный фонд,

ФН - фонд накопления, ФП - фонд потребления.

Резервный фонд создается субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Его размер должен составлять не менее 15 % уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, не другие затраты, обусловленные социально-экономическим развитием коллектива.

Фонд накопления - средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

Фонд потребления - средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Существует также и второй подход в распределении прибыли предприятия, когда остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При различных подходах предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок представления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, благотворительные цели, финансирование природоохранных мероприятий и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положение, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

43.

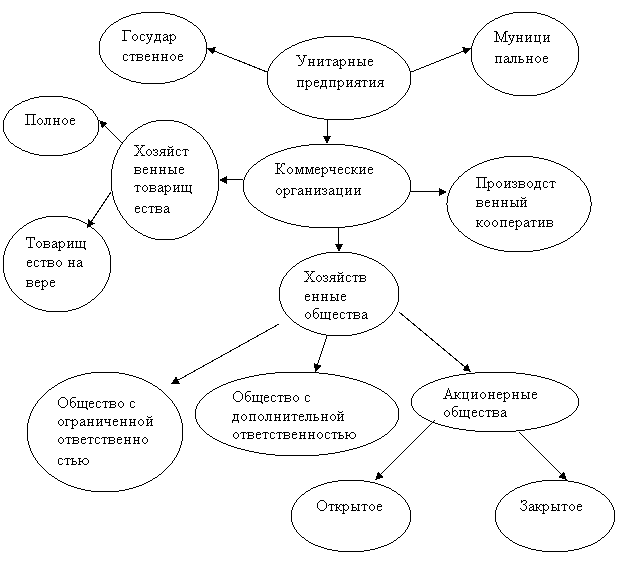

Юридические лица, являющиеся коммерческими организациями, создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Рис. 11.1. Виды коммерческих организаций

Хозяйственные товарищества и общества – родовое понятие, обозначающее несколько самостоятельных видов коммерческих юридических лиц. Общее для них – имущество создается за счет вкладов учредителей в форме складочного капитала, разделенного на доли. Вкладом в имущество хозяйственного товарищества или общества могут быть денежные средства, ценные бумаги, другие вещи или имущественные права, или иные права, имеющие денежную оценку.

Хозяйственные общества – это организации, создаваемые несколькими лицами путем объединения (обособления) их имущества для ведения предпринимательской деятельности. Для хозяйственных обществ характерным является объединение не столько личных усилий участников, сколько их имущества.

Участники хозяйственного товарищества или общества вправе:

- участвовать в управлении делами;

- получать информацию о деятельности и знакомиться с бухгалтерской отчетностью и иной документацией в установленном учредительными документами порядке;

- принимать участие в распределении прибыли;

- получать в случае ликвидации часть имущества, оставшегося после расчетов с кредиторами, или его стоимость, или другие права, предусмотренные законами и учредительными документами. В свою очередь хозяйственные общества могут создаваться в форме общества с ограниченной или дополнительной ответственностью, акционерного общества закрытого и открытого типа.

Полное товарищество — это объединение граждан, которые занимаются предпринимательской деятельностью в соответствии с заключенным между ними учредительным договором от имени товарищества и несут субсидиарную (дополнительную) ответственность по его обязательствам всем принадлежащим им имуществом.

Уставный капитал полного товарищества создается за счет вкладов участников и по существу является складочным капиталом. К моменту регистрации полного товарищества его участники обязаны внести не менее половины своего вклада в складочный капитал. Остальная часть должна быть внесена в сроки, оговоренные в учредительном договоре. Если кто-либо из участников не выполнил это условие, то он обязан уплатить товариществу 10% годовых с суммы невнесенной части вклада и возместить понесенные убытки. Участники несут неограниченную солидарную ответственность по обязательствам товарищества вплоть до того, что при недостаточности имущества товарищества для погашения требований кредиторов взыскание может быть обращено на личное имущество полного товарища.

Участник полного товарищества имеет право с согласия остальных его участников передать свою долю в складочном капитале или его часть другому участнику товарищества или третьему лицу.

Прибыль (убытки) полного товарищества распределяется между его участниками пропорционально доле их участия в складочном капитале. Если в результате убыточной деятельности товарищества стоимость чистых активов товарищества стала меньше складочного капитала, то полученная прибыль не распределяется между участниками, а направляется в первую очередь на увеличение чистых активов товарищества до размеров, превышающих размер складочного капитала.

Участник полного товарищества имеет право выйти из него, заявив об отказе от участия в товариществе не менее, чем за шесть месяцев до фактического выхода из товарищества. В этом случае участнику выплачивается стоимость части имущества товарищества, соответствующая его доли в складочном капитале.

Товарищество на вере (коммандитное товарищество) — товарищество, состоящее из двух категорий участников: полных товарищей (комплементариев) и товарищей-вкладчиков (коммандитистов). Вкладчиками могут выступать как физические, так и юридические лица. Товарищество на вере создается и осуществляет свою деятельность на основании учредительного договора. Порядок формирования уставного капитала аналогичен порядку его формирования в полном товариществе.

Управление деятельностью товарищества на вере осуществляется только полными товарищами. Вкладчики в управлении не участвуют.

Полные товарищи — участники, осуществляющие свою деятельность и несущие субсидиарную ответственность по обязательствам товарищества своим имуществом от имени товарищества.

Товарищи-вкладчики не принимают участия в предпринимательской деятельности товарищества, не отвечают по обязательствам товарищества. Они разделяют прибыли товарищества, несут ответственность за убытки, связанные с деятельностью товарищества, в пределах величины внесенного ими вклада.

Прибыль товарищества на вере распределяется между всеми участниками пропорционально их доле в складочном капитале.

Товарищество на вере ликвидируется при выбытии всех участвующих в нем вкладчиков. Однако за полными товарищами остается право преобразовать товарищество на вере в полное товарищество.

Общество с ограниченной ответственностью (ООО) — общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размерах, определенных учредительными документами. Общество с ограниченной ответственностью относится к числу т. н. «объединений капиталов» и в отличие от товариществ личный элемент в нем играет подчиненную роль. В отличие от полного товарищества участники общества с ограниченной ответственностью отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов, что является важным преимуществом по сравнению с полным товариществом. Участники, внесшие вклад не в полном объеме, несут солидарную ответственность по обязательствам общества также и в пределах стоимости неоплаченной части вклада.

Уставный капитал общества с ограниченной ответственностью формируется за счет вкладов его участников. Размер уставного капитала определяет минимальный размер имущества, гарантирующий интересы его кредиторов. В соответствии с законодательством минимальный уставный капитал установлен в сумме 100 минимальных размеров оплаты труда, установленной федеральным законодательством на день регистрации и должен быть оплачен его участниками на момент регистрации не менее чем на половину. Оставшаяся часть должна быть оплачена в течение первого года деятельности общества. Если в результате деятельности общества с ограниченной ответственностью стоимость чистых активов окажется меньше уставного капитала, то оно обязано объявить об уменьшении уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость чистых активов общества меньше установленного законом минимального размера уставного капитала, то такое общество подлежит ликвидации.

Общество с ограниченной ответственностью может быть ликвидировано по единогласному решению его участников или преобразовано в акционерное общество.

Участник общества вправе продать свою долю в уставном капитале одному или нескольким участникам общества, либо третьему лицу, если это оговорено в уставе.

Прибыль общества определяется в общеустановленном порядке. Распределение прибыли в обществе с ограниченной ответственностью осуществляется в соответствии с законодательством. В том случае, если в уставе не оговорен порядок распределения прибыли, остающейся в распоряжении общества, решение о ее распределении должно приниматься ежегодно собранием учредителей. Нераспределенная прибыль прошлых лет служит источником формирования резервного капитала.

Общество с дополнительной ответственностью (ОДО) — общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размерах, определенных учредительными документами. Его участники несут солидарную субсидиарную ответственность по обязательствам общества своим имуществом в размере кратном стоимости их вкладов в уставный капитал, что в большей степени защищает интересы кредиторов. В случае банкротства одного из участников его ответственность по обязательствам общества распределяется между участниками пропорционально их доле в уставном капитале. Все вопросы, связанные с распределением прибыли, решаются аналогично тому, как они определены для общества с ограниченной ответственностью.

Акционерное общество (АО) — общество, уставный (акционерный) капитал которого разделен на определенное число акций. Акционеры (участники акционерного общества) не отвечают по обязательствам акционерного общества и несут ответственность в пределах стоимости принадлежащих им акций. Внесение вклада в уставный капитал общества означает в то же время совершение договора купли-продажи акций. Продавцом в этом договоре выступает само общество. Право на долю собственности акционера подтверждается его долей в акционерном капитале. Каждому держателю акций принадлежит часть имущества акционерного общества в соответствии с долей его акций в общем количестве акций, выпущенных в обращение. В этом смысле у акционерного общества нет собственного имущества.

Открытое акционерное общество (ОАО) — общество, участники которого могут продавать принадлежащие им акции без согласия других акционеров. Открытое акционерное общество может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать годовой отчет, бухгалтерский баланс, счет прибылей и убытков и другие сведения, касающиеся финансового состояния акционерного общества, в открытой печати в целях предоставления необходимой информации ее внешним пользователям. Публичная отчетность акционерного общества должна быть удостоверена аудиторской проверкой. Минимальный размер уставного капитала открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда (МРОТ) установленного федеральным законодательством на дату регистрации акционерного общества. При учреждении акционерного общества все его акции должны быть распределены среди участников. Если после окончания второго и какого-либо последующего года стоимость чистых активов общества станет меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость чистых активов общества окажется меньше определенной законом минимальной величины уставного капитала, то такое общество подлежит ликвидации. Основным органом управления акционерным обществом является общее собрание акционеров. По решению общего собрания акционерное общество может принять решение об увеличении уставного капитала. Увеличить уставный капитал акционерное общество может двумя способами — посредством увеличения номинальной стоимости существующих акций либо путем размещения дополнительных акций. Таким образом, акционерное общество имеет преимущества по сравнению с другими организационными формами хозяйствования по привлечению дополнительных средств в форме эмиссии акций и размещения облигаций. Гражданский кодекс РФ содержит определенные ограничения на осуществление любого из этих действий. Такое решение может быть принято лишь после полной оплаты уставного капитала. Увеличение уставного капитала не допускается в целях покрытия понесенных им убытков.

Открытое акционерное общество вправе проводить открытую подписку на приобретение акций.

Акционерное общество имеет право размещать среди потенциальных инвесторов облигации, которые в отличие от акций выпускаются на определенный срок, их стоимость должна быть погашена и проценты выплачены. Облигации по своей сущности являются заемными средствами и, как правило, направляются на пополнение оборотного капитала.

Прибыль акционерного общества определяется и облагается налогом на прибыль в том же порядке, что и для обществ с ограниченной ответственностью, однако дальнейшее распределение прибыли имеет свои особенности.

При распределении чистой прибыли в законодательном порядке предусматривается формирование резервного фонда. Его размер не может быть менее 10% и более 25% оплаченного уставного капитала. Размер отчислений устанавливается общим собранием акционеров, но не менее 5% от чистой прибыли до достижения размера, установленного Уставом акционерного общества. Отчисления в финансовый резерв проводятся после налогообложения прибыли.

Кроме того, из прибыли, остающейся в распоряжении акционерного общества, могут быть сформированы другие фонды, аналогичные резервному. Например, выкупной фонд, который создается за счет отчислений от прибыли, остающейся в распоряжении акционерного общества в размере, необходимом для накопления суммы, которая впоследствии используется на погашение выпущенных и размещенных облигаций. Остальная часть прибыли направляется выплату процентов по облигациям и дивидендов по акциям, на затраты, связанные с развитием производства, на социальные нужды.

Наряду с традиционными затратами, связанными с развитием производства и финансируемыми из прибыли, к их числу относятся и затраты, связанные с эмиссией и размещением ценных бумаг.

При планировании распределения чистой прибыли предусматривается выплата процентов по облигациям и дивидендов по привилегированным акциям. Решение о выплате дивидендов по простым акциям зависит от финансовых результатов деятельности акционерного общества и утверждается общим собранием акционеров. При недостаточности прибыли может быть принято решение о реинвестировании дивидендов.

Закрытое акционерное общество (ЗАО) — общество, акции которого распространяются только среди его учредителей или иного, заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным способом предлагать их для приобретения неограниченному кругу лиц. Акционеры закрытого акционерного общества обладают преимущественным правом приобретения акций, продаваемых другими акционерами. Минимальный размер уставного капитала закрытого акционерного общества должен составлять не менее стократной суммы минимального размера оплаты труда (МРОТ) установленного федеральным законодательством на дату регистрации закрытого акционерного общества. Число членов закрытого акционерного общества согласно Закону «Об акционерных обществах» не может превышать 50. В случае превышения числа членов закрытое акционерное общество подлежит преобразованию в открытое акционерное общество в течение года, либо ликвидируется.

Сравнительная характеристика хозяйственных товариществ и обществ представлена в табл. 11.1.

Таблица 11.1. Сравнительные характеристики хозяйственных товариществ и обществ

Характеристика |

Товарищества |

Общества |

с ограниченной и дополнительной ответственностью |

акционерные |

|

Учредители-участники |

Более тесные личные отношения, личные качества имеют определяющее значение |

На первом плане — объединение капиталов, не требующее личного участия в хозяйственной деятельности |

В полных товариществах (ПТ) и полные товарищи в товариществах на вере граждане — только индивидуальные предприниматели, юридические лица — только коммерческие; лицо может быть участником только одного ПТ или одним полным товарищем |

Нет ограничений для граждан, юридических лиц, но хозяйственное общество, состоящее из одного лица не может быть единственным участником другого общества |

|

Максимальное число участников не ограничено, но не менее двух |

Максимум лимитирован законом об ООО — 50, минимум — один |

Максимум лимитирован законом об АО, для ЗАО — 50, минимум — один |

Размер уставного (складочного) капитала |

Законом не определен |

Лимитирован минимум |

Для ООО — 100 МРОТ |

Для ЗАО — 100 МРОТ, для ОАО — 1000 МРОТ |

|

Управление делами |

Управляют полные товарищи |

Органы управления с регламентацией исключительной компетенции по ним согласно ГК и закона «Об акционерных обществах» |

Степень риска и ответственность участников |

Высокая, полный товарищ отвечает не только своим вкладом, но и всем своим имуществом, даже после выхода в течение 2 лет |

Сравнительно низкая, в пределах своих вкладов, за исключением случаев, когда члены совета директоров и правление несут ответственность за нанесение ущерба; в ОДО — субсидиарная ответственность |

Производственный кооператив (артель) — добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанное на их личном трудовом или ином участии и объединении имущественных паевых взносов. Как видим, в отличие от рассмотренных форм хозяйствования членство в кооперативе предполагает личное трудовое участие в его деятельности. Эта форма предпринимательской деятельности характерна для производства, переработки, сбыта промышленной, сельскохозяйственной и иной продукции, торговли, бытового обслуживания, выполнения работ и оказания услуг. Члены производственного кооператива несут субсидиарную ответственность по обязательствам кооператива; при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива. Число членов кооператива не должно быть менее пяти.

Имущество кооператива первоначально складывается из паевых взносов его членов в соответствии с уставом кооператива. Права членов в отношении кооператива не обусловлены величиной его пая. Независимо от величины пая каждый член кооператива имеет один голос на общем собрании участников. Производственный кооператив может создавать неделимые фонды за счет определенной части имущества, если это оговорено в его уставе.

Решение об образовании неделимых фондов должно приниматься членами кооператива единогласно. В уставе должны быть определены цели и направления их использования.

К моменту регистрации кооператива каждый его член обязан внести не менее 10% своего паевого взноса, а остальную часть в течение года с момента регистрации.

Прибыль кооператива распределяется между членами кооператива в соответствии с их трудовым участием, если в уставе не оговорен другой порядок. При выходе из кооператива его член имеет право лишь на выплату ему пая, но не выплаты доли во всем имуществе. Члены кооператива несут субсидиарную ответственность по всем его обязательствам в порядке и размерах, установленных уставом и законом о производственных кооперативах.

Унитарные предприятия

Унитарное предприятие — коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам или паям. Различают унитарные предприятия на праве хозяйственного ведения и на праве хозяйственного управления. К числу унитарных предприятий относятся государственные и муниципальные предприятия. Соответственно и имущество, выделяемое унитарному предприятию, находится в государственной или муниципальной собственности.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного или муниципального органа. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несет ответственности по обязательствам собственника предприятия. В свою очередь собственник не отвечает по обязательствам предприятия. Управляет унитарным предприятием руководитель, которого назначает собственник, либо уполномоченный собственником орган. Размер уставного фонда унитарного предприятия должен быть не менее определенного в законе о государственных и муниципальных предприятиях. Уставный фонд должен быть полностью оплачен к моменту государственной регистрации унитарного предприятия. Если по результатам финансового года стоимость чистых активов предприятия станет меньше уставного фонда, то последний должен быть соответственно уменьшен. В случае если в результате уставный фонд станет меньше предусмотренного законом, то предприятие может быть ликвидировано по решению суда.

Формирование и распределение прибыли, взаимоотношения с бюджетом унитарного предприятия осуществляются в общеустановленном порядке.

Унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие), создается по решению Правительства РФ. Его имущество находится в федеральной собственности. Предприятие отвечает по своим обязательствам только находящимися в его распоряжении денежными средствами. В случае недостатка средств Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия. Предприятие вправе распоряжаться своим имуществом лишь с согласия собственника. Собственник вправе изъять излишнее и не используемое по назначению имущество и распорядиться им по своему усмотрению. Казенное предприятие имеет право самостоятельно реализовывать производимую продукцию, если иное не установлено законом. Порядок распределения доходов и прибыли определяется государством.

44.

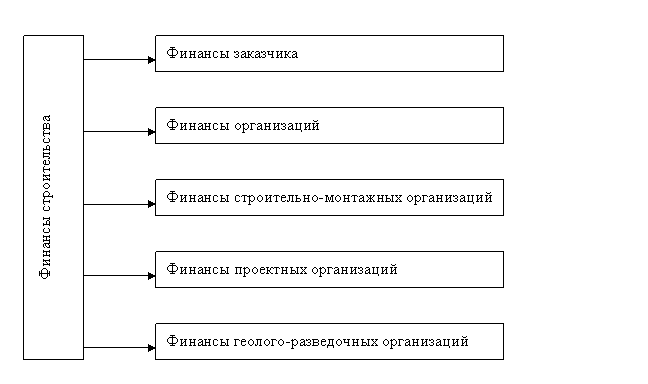

3. Финансы капитального строительства.

Финансы строительства выключают в себя ряд звеньев (Рис. 12.1):

Рис.

12.1. Классификация финансов строительства

(стр. 71)

Рис.

12.1. Классификация финансов строительства

(стр. 71)

Финансам заказчика принадлежит ведущее место в финансах строительства. От состояния финансов заказчика, от его платежности зависит объем строительного производства и финансового состояния подрядных и проектных строительных организаций.

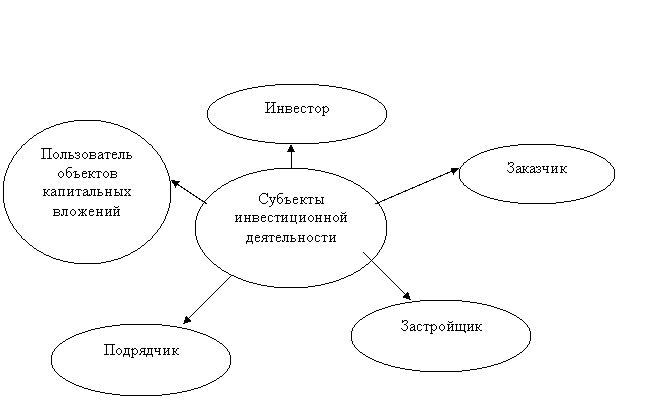

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются:

Рис. 12.2. Субъекты инвестиционной деятельности

Основными организационными формами капитального строительства являются два способа строительства – хозяйственный и подрядный.

При хозяйственном способе строительство объектов осуществляется силами заказчика или инвестора.

При подрядном способе строительство объектов осуществляется постоянно действующими строительными и монтажными организациями (подрядчиками).

При подрядном способе строительства особое значение приобретают вопросы правового и финансового регулирования взаимоотношений субъектов строительного процесса.

Взаимодействия между всеми участниками строительства регулируются Законом Российской Федерации «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 02 февраля 2000 г. № 22 – ФЗ, Гражданским кодексом, Налоговым кодексом, а также правилами о договорах подряда на капитальное строительство, другими правовыми актами, утвержденными в 2000 – 2004 годах.

Состав и классификация затрат, включаемых в себестоимость строительных работ.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.

Затраты на производство строительных работ включаются в себестоимость работ того периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

· текущие, т. е. постоянные производственные затраты;

· единовременные, т. е. однократные или периодически производимые.

В зависимости от способов включения в себестоимость работ затраты подразделяются на прямые и накладные (косвенные).

Под прямыми затратами понимаются расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета. К ним относятся: затраты на приобретение и доставку материалов, деталей, конструкций, основная заработная плата рабочих, расходы по эксплуатации строительных машин и механизмов, прочие прямые затраты.

Под накладными (косвенными) затратами понимаются расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом. К накладным расходам относятся: административно-хозяйственные расходы, расходы по обслуживанию рабочих, по организации и производству работ и прочие.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на постоянные и переменные расходы.

Планирование себестоимости строительных работ осуществляется строительными организациями самостоятельно при разработке перспективных, годовых (текущих) и оперативных планов производственно-хозяйственной деятельности на основе заключенных с заказчиками договоров на строительство и является составной частью стройбизнес-плана, определяющего направления их финансово-хозяйственной деятельности.

Планирование и распределение прибыли подрядных организаций.

Прибыль (убыток) от сдачи заказчику объектов, выполненных строительных и других работ, предусмотренных договором на строительство, определяется как разница между выручкой от реализации указанных работ и услуг, выполненных собственными силами по ценам, установленным в договоре, без НДС и других вычетов, предусмотренных законодательством, и затраты на их производство и сдачу.

В целях налогообложения выручка от сдачи объектов, строительных и других работ и услуг определяется либо по мере их оплаты в полном объеме по договорной стоимости (при безналичных расчетах – по мере поступления средств за выполненные работы (услуги) на счета в учреждения банков, а при расчетах наличными деньгами – при поступлении средств в кассу), либо по мере сдачи объектов, выполнения работ и услуг и передачи их в установленном договором порядке заказчику. Расчеты могут осуществляться в форме авансов под частично выполненные работы на конструктивных элементах или этапах, или после завершения всех работ по договору.

Метод определения выручки от реализации работ (услуг) устанавливается строительной организацией на отчетный год, исходя из условий хозяйствования и заключенных договоров, и является элементом учетной политики строительной организации.

Балансовую прибыль (убыток) строительного предприятия (Пб) можно рассчитать по формуле:

Пб = Прп + ФРос + ФРпа + Двд – Рвд,

где: Прп – прибыль (убыток) от реализации продукции (работ, услуг);

ФРос – финансовый результат от реализации и прочего выбытия основных средств;

ФРпа – финансовый результат от реализации прочих активов;

Двд – доходы от внереализационной деятельности;

Рвд – расходы от внереализационной деятельности.

Прибыль от реализации сторонним организациям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции (услуг) по продажным ценам без НДС и других вычетов, предусмотренных законодательством Российской Федерации, и ее собственностью.

При расчетах предприятия с заказчиками за готовую продукцию необходимо принимать во внимание разрыв между временем выполнения строительно-монтажных работ и сдачи готовой строительной продукции. В этой связи выручка от сдачи строительной продукции (Врп) определяется с учетом изменения объема незавершенного производства строительного производства по формуле:

Вгп = СМР + Нп – Нк,

где: СМР – объем строительно-монтажных работ, выполняемый собственными силами;

Нп – незавершенное строительное производство на начало планируемого периода;

Нк – то же на конец планированного периода.

Выручка определяется по договорным ценам без НДС. Доходы и расходы от внереализационных операций не включаются в себестоимость, а отражаются на счете прибылей и убытков.

Распределение и использование прибыли в строительных организациях осуществляются в обще установленном порядке.

Планирование собственных оборотных средств и источников их формирования.

К оборотным производственным фондам относятся производственные запасы (строительные, конструкторские детали, блоки, основные и прочие материалы) и средства в производстве (незавершенное производство, расходы будущих периодов).

Фонды обращения денежные средства (расчетные и текущие счета, аккредитивы и особые счета, кассовые и прочие денежные средства) и средства в расчетах (заказчиков по счетам за выполненные работы, прочие средства в расчетах).

Особенности кругооборота средств в подрядных организациях обусловлены характером строительного производства. Строительные организации выполняют строительно-монтажные работы на основе договоров с заказчиками. Эта особенность выражается в том, что кругооборот средств в подрядных строительных организациях заканчивается по мере сдачи заказчику выполненных строительно-монтажных работ, т. е. зависит от формы расчетов за строительную продукции.

Потребность подрядных организаций в собственных оборотных средствах определяется путем их нормирования. Методы нормирования оборотных средств аналогичны методам, применяемым в других отраслях экономики.

Однако в нормировании отдельных статей имеются особенности, связанные со спецификой деятельности строительных организаций.

Норматив собственных оборотных средств подрядных строительно-монтажных организаций рассчитывается исходя из сложившейся по уточненному плану в текущем году средней нормы оборотных средств увеличения в планируемом году общего объема подрядных строительно-монтажных работ, выполняемых собственными силами и мероприятий по ускорению оборачиваемости оборотных средств.

Норма оборотных средств подрядных строительно-монтажных организаций устанавливается в процентах к годовому объему строительно-монтажных работ, выполняемому собственными силами, в сметных ценах. Эта норма включает потребность в средствах на заготовку строительных материалов, конструкций и деталей, возмещение затрат по незавершенному производству, на расходы будущих периодов.

По подрядным строительно-монтажным организациям, рассчитывающимся с заказчиками за товарную строительную продукцию, норматив собственных оборотных средств на возмещение затрат по незавершенному производству не устанавливается.

Указанные затраты возмещаются за счет кредитов банков с использованием для этой цели средств, высвобождающихся у заказчиков в связи с переходом на расчеты без промежуточных платежей.

4. Финансы организаций сельского хозяйства

Воспроизводство в сельском хозяйстве и функционирование финансов сельскохозяйственных организаций обладают рядом особенностей, которые определяются природно-климатичекими и естественно-биологическими условиями, технологическими факторами и социально-экономическими отношениями.

12.3. Группировка особенностей сельскохозяйственного производства

Природно-климатические и естественно-биологические

q Почвенно-климатические особенности определяют зональную специализацию, длительность рабочих периодов в производстве, различия в продуктивности и доходности хозяйства, дифференциацию в себестоимости и рентабельности отдельных видов продукции.

q Погодные условия влияют на время проведения и темпы работ, объем и качество продукции, отсюда необходимость создания в сельскохозяйственных организациях (предприятиях) натуральных и денежных страховых и резервных фондов.

q Природный, естественно-биологический цикл развития растений и животных определяет кругооборот финансовых ресурсов (от урожая к урожаю). Необходимость концентрации материальных, денежных и трудовых ресурсов возникает к определенным периодам, что вызывает привлечение кредитов.

Технологические и организационные:

q Сочетание в сельском хозяйстве двух взаимодополняющих отраслей – растениеводства и животноводства. Поэтому осуществляется раздельное планирование, учет и финансирование по этим отраслям.

q Наличие внутрихозяйственного оборота большей части сельскохозяйственной продукции. Он необходим для обеспечения непрерывности производственного цикла (выращенный рабочий и продуктивный скот, семена, корма и др.). Эта часть продукции, хотя и получает стоимостную оценку, но в процесс реализации не вступает.

Социально-экономические:

q Право собственности. В связи с наличием многообразных форм собственности (частная, государственная, муниципальная, смешанная) в сельском хозяйстве функционируют различные типы организаций (предприятий), которые условно можно сгруппировать в две относительно однородные группы: предприятия акционерного и корпоративного типов.

Государственная политика по поддержке сельского хозяйства отражена в одобренных Правительством Российской Федерации документах: «Стратегия социально-экономического развития России на 2001- 2010 годы» и «Основные направления агропродовольственной политики Правительства российской Федерации на 2001 – 2010 годы».

Рис. 12.4. Формы государственной финансовой поддержки сельскохозяйственного производителя

Особенности планирования, учета и калькулирования издержек производства в сельском хозяйстве.

Сельскохозяйственный год охватывает периоды, относящиеся к двум календарным годам. При определении себестоимости затраты данного календарного года распределяются между продукцией этого года и продукцией будущего года. Кроме того, сезонность сельскохозяйственных работ обусловливает необходимость исчисления себестоимости не только по видам продукции, но и по видам работ. Планирование осуществляется в такой последовательности: сначала определяются затраты по видам работ на 1 га посева и на голову скота, а затем с учетом урожайности и продуктивности определяется себестоимость отдельных видов продукции.

При планировании себестоимости продукции рассчитывают следующие показатели: себестоимость всей продукции, себестоимость единицы продукции, затраты на 1 руб. валовой (товарной) продукции.

Плановую себестоимость единицы продукции исчисляют делением плановых затрат на производство всей продукции соответствующего вида на ее объем в стоимостном выражении (в сопоставимых ценах).

Учет затрат в сельскохозяйственном производстве осуществляется на основе первичных документов, оформленных в установленном соответствующими положениями порядке.

В арендных и кооперативных предприятиях, а также крестьянских хозяйствах основными первичными документами учета могут быть чековая книжка, лицевой счет, книга доходов и расходов, декларация доходов и расходов.

Прибыль сельскохозяйственных предприятий.

В практике различают общую (балансовую) прибыль сельскохозяйственныхорганизаций, характеризующую общий результат финансовой деятельности, и от реализации (по видам производств и продукции, работ, услуг). Прибыль от реализации представляет собой разность между суммой выручки и полной себестоимостью реализованной продукции.

На общую (балансовую) прибыль, кроме реализации продукции, также влияют внереализационные доходы и поступления, расходы и потери.

Основной и оборотный капитал сельскохозяйственных организаций.

Структура основных производственных фондов

Структура основных производственных фондов зависит прежде всего от особенностей данной отрасли. Поэтому с учетом специализации разные сельскохозяйственные организации, предприятия, объединения имеют и разную структуру таких фондов.

Структура основных фондов зависит также от технического уровня. Чем выше уровень механизации процессов, тем выше и удельный вес машин и оборудования. Чем рациональнее организованы внутрихозяйственные подразделения, особенно при централизации использования транспорта, тем ниже и удельный вес транспортных средств.

Одной из основных особенностей структуры основных производственных фондов сельскохозяйственного назначения по сравнению с основными производственными фондами промышленно-производственного назначения является то, что в них наряду со средствами труда, присущими и другим отраслям, функционируют также специфические средства труда – разные виды животных и многолетних насаждений. Удельный вес этих средств в структуре основных производственных фондов особенно велик в межхозяйственных животноводческих организациях, а также в совхозах – заводах и других организациях агропромышленного типа. Стоимость специфических основных производственных фондов (животных, многолетних насаждений) до определенного момента, зависящего от физиологических процессов, не только не уменьшается в процессе использования, но даже возрастает.

Эта специфика накладывает определенный отпечаток и на воспроизводство соответствующих основных производственных фондов сельскохозяйственного назначения: если все прочие основные производственные фонды могут находиться непрерывно в эксплуатации вплоть до снашивания, то, например, многолетние насаждения в течение года активно функционируют лишь в пределах вегетационного периода.

Любое сельскохозяйственное производство систематически нуждается в денежных средствах для капитального ремонта и модернизации действующего оборудования, производственных помещений, машин и т. д. В этих целях создается амортизационный фонд, который используется как для полного возобновления средств труда (реновация), так и для частичного (капитальный ремонт, модернизация).

Амортизация не начисляется на продуктивный скот и в том случае, если основные фонды находятся на консервации.

Оборотные средства и пути их оборачиваемости. Одна из функции организации финансов сельскохозяйственных предприятий – регулирование движения оборотных средств, которые совершают непрерывный кругооборот, последовательно переходя из денежной формы в товарную, из товарной в производственную, затем опять в товарную и денежную. созданный продукт.

В соответствии со сложившейся системой учета оборотные фонды сельскохозяйственных организаций подразделяются на следующие группы:

q Производственные запасы, т. е. предметы труда, которые еще не вступили в процесс производства и целиком сохраняют свою натурально-вещественную форму. К ним относятся: сырье, закупленное для промышленной переработки (овощи, плоды и т. д.), основные, вспомогательные и ремонтные материалы, топливо, запасные материалы к сельскохозяйственной технике и транспортным средствам, минеральные удобрения, биопрепараты, ядохимикаты, тара.

q Незавершенное производство – предметы труда, которые уже вступили в процесс производства, но еще окончательно не обработаны, так как сельскохозяйственное производство требует длительного периода. Например, затраты под урожай будущего года.

q Молодняк животных и животные на откорме. Эта группа включает стоимость молодняка всех видов, взрослого скота, выбракованного из основного стада и находящегося на откорме, взрослой птицы, зверей, кроликов, пчел.

q Расходы будущих периодов – затраты на освоение новой техники, изготовление опытных образцов продукции, (например, нового вида консервов и т. п.), а также на подготовительные работ по освоению новых производств.

Фонды обращения включают готовую продукцию, товары отгруженные, но неоплаченные, материалы в пути, средства в расчетах (задолженность, числящаяся за разными организациями и отдельными лицами, прочие виды задолженности по основной деятельности); денежные средства, находящиеся в кассе, на расчетных и текущих счетах, в аккредитивных и лимитированных чеках.

Оборотные средства в сельском хозяйстве по сравнению с оборотными средствами в промышленности имеют важную особенность. Такие составные их элементы, как семена, а в ряде случаев и посадочный материал, корма, органические удобрения и другие, постоянно возобновляются в процессе кругооборота за счет собственного производства. Поскольку данные виды оборотных средств не поступают в реализацию и остаются в сфере производства на следующий производственный цикл, то это влияет на их величину и продолжительность оборота.

В зависимости от особенностей отдельных элементов оборотных фондов по каждому из них устанавливается определенный порядок нормирования.

5.Особенности финансов транспорта.

Специфика организации финансов транспорта основана на особенностях его экономики и организации производства и управления, обусловленных производственным процессом.

Транспорт как отрасль экономики имеет следующие особенности:

q продукция транспорта не имеет вещественной формы: транспорт не производит новые вещи, а лишь перемещает товары, продукцию, созданные в других отраслях экономики;

q транспорту не принадлежит предмет его труда – перевозимые грузы, он принадлежит отправителям и получателям грузов;

q цены на транспортную продукцию складываются на основе тарифов на грузовые и пассажирские перевозки;

q в качестве единицы измерения транспортной продукции используют: тонно-километры, отправленные тонны грузооборота и количество пассажиров;

q продукцию транспорта нельзя накопить, отложив в запас, поэтому транспорт не может работать без резерва локомотивов и вагонов и должен учитывать пропускную способность на дорогах;

q транспорт не создает и не добавляет ничего вещественного к перевозимому товару. Отсюда вытекает и особенность кругооборота средств труда – из формы кругооборота капитала выпадает товар Т в виде вещи, так как на транспорте продается сам производственный процесс, т. е. перевозка;

q в составе средств производства на транспорте нет сырья, стоимость которого весьма значительна на промышленных предприятиях;

q характеризуется неравномерностью использования в течение года транспортных средств (т. е. наличием «сезонных пиков»).

Формула кругооборота транспорта такова:

![]() РС

РС

![]() Д

– Т … П – Д’,

Д

– Т … П – Д’,

СП

где: РС – рабочая сила;

СП – средства производства.

Она показывает особенности саморегулирования транспорта: отсутствие готового продукта в виде вещественного товара Т, совпадение во времени акта производства и потребления продукции, отсутствие в составе средств производства сырья.

Продукция транспорта, т. е. полезный эффект перемещения товаров и людей, имеет подобно промышленности товарную стоимость, в процессе реализации которой создается прибавочный продукт трудом работников транспорта. Поэтому чем больше объем перевозок, объективно необходимых обществу, тем выше доля транспорта в национальном доходе, идущем на потребление и накопление для расширенного производства.

Транспорт – составная часть всех стадий производства продукции предприятий отраслей экономики. Это крупная многоотраслевая сфера, включающая все виды грузового и пассажирского транспорта: железнодорожного, автомобильного, трубопроводного, морского, внутреннего водного, воздушного.

Распределение грузооборота и грузовых перевозок по видам магистрального транспорта России представлено в табл. 14.1.

Таблица 12.1. Грузооборот и перевозки грузов транспортом общего пользования России в 2004 году.¹

Виды транспорта |

Грузооборот, млрд. т. км |

Перевозки грузов, млн. т. |

|

|||

Всего |

в % к итогу |

Всего |

в % к итогу |

|

||

Железнодорожный |

1 802 |

41,23 |

1 221 |

42,56 |

||

Автомобильный |

28 |

0,64 |

494 |

17,22 |

||

Трубопроводный |

2 413 |

55,20 |

1 024 |

35,69 |

||

Морской |

47 |

1,08 |

18 |

0,63 |

||

Внутренний водный |

78 |

1,78 |

111 |

3,87 |

||

Воздушный |

3 |

0,07 |

0,90 |

0,03 |

||

Всего |

4 371 |

100 |

2 868,90 |

100 |

||

Железнодорожный транспорт:

· регулярность грузовых и пассажирских перевозок независимо от климатических условий, времени года и суток;

· высокая пропускная и провозная способность, исчисляемая десятками миллионов тонн грузов и миллионами пассажиров в год в каждом направлении;

· как правило, более короткий путь движения грузов по сравнению с речным и морским транспортом, сравнительно невысокая себестоимость перевозок грузов и пассажиров;

· более высокая скорость доставки грузов по сравнению с речным транспортом и высокая маневренность в использовании подвижного состава (возможность регулировки вагонного парка, изменения направления грузоперевозок и т. п.);

· высокая эффективность при перевозках массовых грузов на большие и средние расстояния, особенно маршрутами.

Автомобильный транспорт:

· более высокая, чем на железнодорожном, речном и морском транспорте, скорость доставки грузов и высокая маневренность;

· возможность доставки грузов от склада отправителя до склада получателя без перегрузочных операций;

· регулярность и хорошая маневренность перевозок, в некоторых случаях более короткий путь следования, чем железнодорожным и речным транспортом;

· способность доставлять груз небольшими партиями от самого мелкого грузоотправителя или грузополучателя;

· меньшие по сравнению с железнодорожным транспортом капитальные вложения при освоении малых пассажиро - и грузопотоков на небольших расстояниях.

Трубопроводный транспорт:

· самая низкая себестоимость перекачки нефти и нефтепродуктов (по сравнению с железнодорожным в 3 раза, водным – более чем в 2 раза);

· наименьшие капитальные вложения на единицу перевозок по сравнению с другими видами транспорта.

Протяженность сети трубопроводов составляет более 200 тыс. км. Большое значение имеет развитие газопроводного транспорта, протяженность сети которого более 150 тыс. км. По газопроводам газ поступает к потребителям России, части ближнего и дальнего зарубежья.

Морской транспорт:

· возможность обеспечения массовых межконтинентальных перевозок грузов внешнеторгового оборота, межбассейновых и внутрибассейновых перевозок грузов и пассажиров между портами ближнего и дальнего зарубежья;

· более низкая по сравнению с другими видами транспорта себестоимость перевозок на дальние расстояния и более высокая, чем на речном транспорте, скорость движения;

· меньшие по сравнению с речным и железнодорожным транспортом капитальные вложения (при массовых перевозках на дальние расстояния).

Внутренний водный транспорт:

· высокая провозная способность на глубоководных реках и сравнительно невысокая себестоимость перевозок, особенно массовых грузов (леса в плотах, нефти в нефтеналивных судах и т. д.);

· невысокие удельные капитальные затраты, расход материала и топлива.

Воздушный транспорт:

· Большая скорость и малые сроки доставки грузов и пассажиров;

· Высокая энергоемкость и зависимость от погодных условий.

Наиболее эффективен для перевозки пассажиров, особо ценных и скоропортящихся грузов небольшими партиями на дальние расстояния, а также других грузов в районы, где нет наземного и водного транспорта.

Особенности планирования себестоимости.

В себестоимости перевозок высокий удельный вес занимают заработная плата, а также затраты на топливо, электрическую энергию, амортизацию, ремонт, что обусловлено спецификой транспорта, где преобладающая часть основных фондов находится в движении.

Основными показателями себестоимости перевозок являются: общая сумма расходов по основным видам затрат на вес объем перевозок по видам транспорта, экономия от снижения себестоимости, себестоимость десяти приведенных тонно-километров (тонна-миль).

Расчеты себестоимости ведутся по следующим статьям затрат: заработная плата, отчисления на социальное страхование, топливо, горючее и смазочные материалы, электроэнергия, материалы, амортизация, прочие расходы.

В отдельных отраслях транспорта в этот перечень дополнительно включаются следующие статьи:

· на морском и речном транспорте – расходы на текущий ремонт флота, платежи в бюджет по инвалютным расходам ;

· на воздушном транспорте – текущий ремонт самолетного парка, аэропортовые расходы;

· на автомобильном транспорте – текущий ремонт и техническое обслуживание;

· на трубопроводном транспорте – потери газа и нефти в газо - и нефтепроводах.

Прибыль от основной деятельности.

Выручка транспортных предприятий включает доходы, полученные от перевозочного процесса, выполнения погрузочно-разгрузочных операций, экспедирования, прочих работ и услуг. Основную часть доходов предприятия транспорта получают от перевозок грузов и пассажиров.

Доходы от перевозок зависят от объема оказываемых услуг, тарифа за перевозку, договорных цен за перевозку. В основу транспортного тарифа положены вид транспорта, класс перевозимого груза, расстояние перевозки.

В зависимости от степени регулирования уровня тарифов их классифицируют на фиксированные, регулируемые, договорные и свободные.

q Фиксированные тарифы на железнодорожном транспорте централизованно устанавливает Министерство путей сообщения РФ по согласованию с государственными органами. Они являются обязательными к применению для всех участников транспортного процесса, используются при осуществлении перевозок железнодорожным транспортом. Фиксированные тарифы могут устанавливаться едиными для территории России и едиными для территории региона, республики, края области, города.

q Регулируемые тарифы организации транспорта устанавливают самостоятельно с учетом системы налогового регулирования доходов предприятия. Они могут вводиться на период стабилизации цен.

q Договорные тарифы устанавливают организации транспорта по соглашению с заказчиками, исходя из необходимых затрат на перевозки (работы, услуги) и нормального уровня их рентабельности, регулируемого и утвержденного государственными органами (примерно 35% расходов).

q Свободные тарифы организации транспорта устанавливают самостоятельно с учетом спроса и предложения на рынке транспортных услуг. Решение об их введении принимают государственные органы.

К основным тарифообразующим факторам для всех видов транспорта

относятся:

· расстояние перевозки;

· размер единовременной отправки;

· транспортные характеристики грузов (классы грузов);

· специализации подвижного состава;

· территориальные условия выполнения перевозок.

Каждый из этих факторов имеет объективный характер и оказывает существенное влияние на уровень тарифов.

Прибыль от основной деятельности транспорта включает результаты эксплуатации транспорта, вспомогательных производств и хозяйств, и прочих хозяйственных операции. Прибыль от эксплуатации транспорта определяется как разность между доходами от транспортной работы и эксплуатационными расходами транспорта.