Тема 4 : Оборотні засоби підприємства

4.1. Поняття та структура

На підприємствах мають місце поточні витрати фінансових (грошових) коштів, які у процесі господарювання здійснюють певний кругообіг (проходять грошову, виробничу й товарну стадії). На першій стадії кругообігу вони витрачаються на придбання сировини, матеріалів та інших ресурсів, тобто переходять з грошової форми в матеріально-товарну, формують певні виробничі запаси, потім вступають у другу стадію — виробничу. На цій таки стадії в процес виробництва включаються робітники, що одержують за виконану роботу заробітну плату. Потім матеріальнокговарні цінності матеріалізуються у формі готової продукції. На останній стадії кругообігу виготовлена продукція продається і підприємство має відповідну виручку (суму грошей), яка не лише повністю відшкодовує раніше авансовані витрати, а й дає певний прибуток.

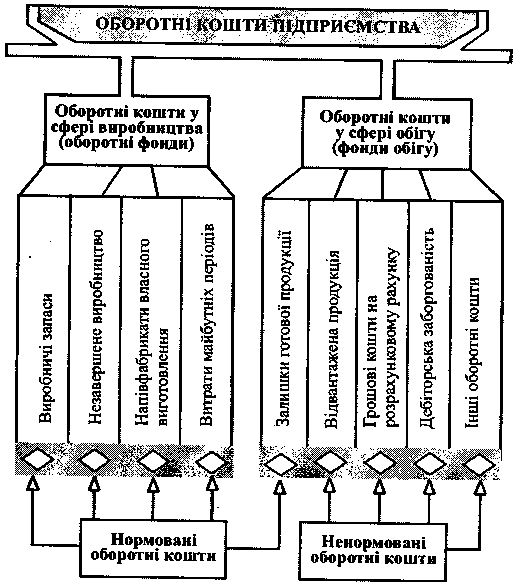

Оборотні кошти — це сукупність грошових коштів підприємства, необхідних для формування й забезпечення кругообігу виробничих оборотних фондів та фондів обігу.

Формування й регулювання окремих елементів оборотних коштів має свої особливості. З огляду на це виокремлюють оборотні кошти у сферах виробництва та обігу, а також розподіляють їх на нормовані й ненормовані (рис. 1).

Певне практичне значення мають з'ясування та оцінка структури оборотних коштів. Вони (кошти) використовуються ефективніше тоді, коли більша їхня частина зайнята у сфері виробництва. Перебування оборотних коштів у сфері обігу — лише необхідна умова безперервності процесу відтворення; проте ця частина коштів підприємства не бере безпосередньої участі у створенні вартості продукції, що виготовляється. За розрахунками багаторічних середніх величин, зокрема на промислових підприємствах України, частка оборотних коштів у сфері виробництва становить 72% (у тім числі на виробничі запаси та незавершене виробництво припадає відповідно 48 і 20%), а у сфері обігу — 28% (з них близько 17% — вартість готової продукції, а 6% — грошові кошти).

Необхідний розмір грошових коштів, що вкладаються в мінімальні запаси товарно-матеріальних цінностей для забезпечення безперервного процесу виробництва продукції, найліпше визначати їхнім нормуванням (розрахунком нормативів).

Відомі три методи розрахунку нормативів оборотних коштів: аналітичний, коефіцієнтний і прямого рахунку. Аналітичний (дослідно-статистичний) метод передбачає ретельний аналіз наявних товарно-матеріальних цінностей з наступним коригуванням фактичних запасів та вилученням з них надлишкових. Коефіцієнтний метод полягає в уточненні чинних на початок розрахункового періоду нормативів власних оборотних коштів згідно зі змінами в цьому періоді показників виробництва, що впливають на^величину цих коштів. Метод прямого рахунку — це науково обґрунтований розрахунок нормативів за кожним нормованим елементом оборотних коштів (виробничим запасам, незавершеному виробництву, витратам майбутніх періодів, залишкам готової продукції). У практиці господарювання він є основним, інші методи розрахунків використовуються здебільшого як допоміжні.

Рис.3. Елементний склад оборотних коштів підприємства (фірми).