Билет №17

1. Затраты организации представляют собой величину тех или иных расходов, необходимых для обеспечения ее функционирования и осуществления производственной и сбытовой деятельности. Стратегия минимизации затрат позволяет осуществлять защиту от конкурентов. Низкие затраты, приходящиеся на единицу транспортных услуг, позволяют сбить тарифы на перевозки в определенном сегменте рынка. Кроме того, низкая себестоимость защищает предприятие от диктата поставщиков, и создает барьер на пути вступления новых конкурентов на рынок. Стратегия минимизации затрат не может быть решающей стратегией на протяжении длительного периода времени. Основой любой стратегии является ее адаптивность. В соответствии со стратегией минимизации затрат существует 2 понятия: «директ-кост» и «стандарт-кост». Директ-кост – это система управляющего учета, в рамках которой себестоимость оценивается по прямым затратам (з/п работников всех категорий, затраты на топливо, шины, амортизация). Система Стандарт-кост сравнивает фактические показатели затрат с нормативными. При поиске резервов для снижения себестоимости необходимо группировать затраты по видам услуг, по клиентам, участкам осуществления услуг. Для того, чтобы определить предпочтительное направление совершенствования затратной политики, необходимо следовать следующим правилам: 1) уточнить, на каких рабочих местах существует реальная возможность экономических ресурсов; 2) целесообразно выявить, на каком этапе можно ожидать нарушения в традиционной системе бухучета; 3) рекомендуется в первую очередь рассматривать участки с большим объемом косвенных расходов, особенно это касается технических предприятий, где накладные расходы составляют 30%; 4) анализировать те области деятельности, где расходы дискреционны.

К первой особенности транспортной отрасли материального производства следует отнести то, что транспорт не создает новых вещественных продуктов. В результате производственного процесса - перевозки груза, изменяется место пребывание последнего и одновременно создается новая потребительная стоимость.

Если рассматривать перевозочный процесс грузов как составную часть общего процесса производства товара, то транспортная отрасль наряду с перевозкой может взять на себя функции по хранению, сортировке, упаковке, распределению продукции и другие - т. е. функции транспортно-экспедиционного обслуживания. Передача этих функций транспорту должна преследовать цель снижения затрат, связанных с сохранением потребительной стоимости произведенных товаров. Транспорт как самостоятельная отрасль материального производства подразделяется на виды транспорта: железнодорожный, воздушный, морской, речной, автомобильный, трубопроводный, которые можно рассматривать как транспортные подотрасли.

Билет №18

1.Доходами предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходы предприятия в зависимости от их характера, условий получения и направлений деятельности фирмы подразделяются на: доходы от обычных видов деятельности; операционные доходы; внереализационные доходы. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Операционными доходами являются: поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке. Внереализационными доходами являются: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

2.Инвестиционная привлекательность АТП определяется достаточно большим числом факторов. Необходим выбор основных факторов инвестиционной привлекательности, на которые в первую очередь ориентируется инвестор. Структура и приоритет мотивов потенциальных инвесторов должны учитываться при принятии управленческих решений по организации процесса инвестирования, в частности, при формулировании условий и уточнении предпочтений в инвестиционных договорах, а также при подготовке презентаций инвестиционных проектов и других рекламных мероприятий. Инвестора, как показывает отраслевой опыт, может привлечь: общая высокая оценка бизнеса, включающая в себя оценку нематериальных активов АТП: высокая квалификация персонала АТП, соответствующая характеру и сложности выполняемых работ, а также виду выполняемых предприятием перевозок; успешные результаты предшествующих усилий АТП по обеспечению дорожной и экологической безопасности перевозок; высокая степень освоения предприятием прогрессивных технологий перевозок и технического воздействия на подвижной состав автомобильного транспорта, а также наличие в АТП условий для опережающего развития инноваций; меньший, чем средний по отрасли, уровень расходов на производство единицы транспортных услуг; эффективная система страхования финансовых, производственных и других рисков, действующая в АТП; наличие стабильных связей с поставщиками материальных ресурсов, отвечающих критерию оптимизации соотношения цены и качества ресурсов.

Билет №19

1 Прежде всего, эти факторы делятся на внешние (не зависящие от деятельности предприятия) и внутренние (зависящие от работы трудового коллектива). К числу внешних факторов относятся природные, социально-экономические условия, уровень развития внешнеэкономических связей, цены на производственные ресурсы. Особое влияние на размер и темпы изменения дохода оказывает кредитная и налоговая система государства. Она является сильнейшим экономическим рычагом, регулирующим взаимоотношения товаропроизводителей и государства. Эффективная налоговая и кредитная система оказывает благоприятное влияние на экономическое поведение хозяйствующих субъектов и усиливает их инвестиционную активность. Внутренние факторы, в свою очередь, подразделяются на производственные и внепроизводственные. Внепроизводственные факторы связаны с коммерческой деятельностью предприятия, с выполнением природоохранной и социальной функций. Производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли, — это средства труда, предметы труда и труд персонала. В составе производственных факторов выделяются — экстенсивные и интенсивные группы факторов. К экстенсивным (количественным) факторам относятся те, которые отражают увеличение количества используемых производственных ресурсов (приобретение нового оборудования, увеличение численности работников, изменение коэффициента сменности и другие). К интенсивным (качественным) факторам относятся те, использование которых приводит к повышению эффективности производства при тех же производственных ресурсах (повышение производительности труда, оптимизация загрузки производственных площадей и оборудования, рационализация всех сфер деятельности предприятия). В процессе производства продукции и услуг все факторы, влияющие на рост прибыли, находятся в тесной взаимосвязи и зависимости. Генеральным направлением увеличения дохода является рост объема продаж и цен на продукцию, которые определяют доход предприятия. Увеличение объемов продаж обеспечивается в результате повышения конкурентоспособности продукции, стимулирования спроса, проведения маркетинговых исследований, поиска новых рынков сбыта, организации рекламной деятельности, развития сети продвижения товаров на рынки. Главным фактором роста цен является улучшение качества продукции. Соотношение цены товара и качества продукции определяет конкурентоспособность товара, что при положительном соотношении увеличивает объем продаж, а значит и прибыль.

2. Способы преодоления сопротивлений

Самый деликатный способ преодолеть сопротивление — «информировать», самый жесткий — «принуждать»…

Информируйте! Высшее руководство должно напрямую общаться с сотрудниками и сообщать им информацию о том, что надо делать, почему и каким образом следует производить изменения, что им это даст в результате и почему компания нуждается в активности и поддержке персонала. Теоретически, при убежденности сотрудников в необходимости проводимых мероприятий, они охотно участвуют в преобразованиях. Данный метод требует много времени, особенно если надо охватить большое число сотрудников.

Предоставляйте информацию вовремя. Отсутствие информации порождает сомнения, вызывает состояние неопределенности, способствует распространению слухов и домыслов, что может подорвать доверие работников к менеджерам и высшему руководству организации.

Предоставляйте информацию в нужном объеме. Распространенной ошибкой является одномоментное предоставление слишком большого количества информации. Для того, чтобы понять и постичь информацию, работникам требуется определенное время. Следовательно, чем больше информации, тем больше времени требуется на ее уяснение.

Распространяйте информацию, применяя простые средства и используя аналогии, примеры, различные виды лекций, дискуссий, конференций, в том числе и средства массовой информации. Используйте брошюры, доски объявлений и информационные бюллетени, письма.

Вовлекайте! Основная задача, которую инициаторы реформ должны решить в первую очередь, состоит в том, чтобы создать условия для возникновения положительной реакции подчиненных на сообщение о реформах и активно подключить их к внедрению инновационного варианта развития компании. Вовлеченные в процесс участники изменений поддерживают их не просто охотно, а заинтересованно. Этот способ требует очень много времени и полного взаимного доверия сторон. Вовлекайте неформальных лидеров, ведущих специалистов, имеющиеся профсоюзные и другие группы в процесс выработки решений.

Стимулируйте! Превращайте минусы в плюсы самым простым материальным поощрением. В обмен на поддержку можно предоставить сотрудникам определенные блага. Это относительно простой способ преодоления сопротивления. Помните, что индивидуальный подход более продуктивен. Устраняйте и удаляйте те моменты, которые деморализуют и демотивируют отдельных работников и служащих.

Не устраивайте революций! Люди не будут готовы к революционным действиям, если они сами их не устраивают. Зачем ломать старое, если оно не так уж и плохо? Следуйте принципу «тише едешь, дальше будешь», однако же, не растягивайте процесс таким образом, чтобы о нем успевали забыть…. Помните, что изменения скорее примут те, кто недоволен своей деятельностью, трудовыми условиями, если вы предложите им именно то, в чем они нуждаются. Пусть стратегические изменения происходят путем постепенных незначительных перемен в течение длительного периода. Конфликты следует разрешать путем компромиссов, сделок и может быть перемещением в руководстве или делегированием полномочий.

Кризис? Вместе мы справимся! Аутстаффинг может рассматриваться, как необходимое мероприятие в кризисной ситуации. Надо постараться убедить персонал в неизбежности кризиса и необходимости принять надлежащие меры. Постоянно обращайте внимание на необходимость перемен. До сознания работников должна быть доведена настоятельная необходимость и неизбежность перемен. Для достижения этой цели можно использовать способ сравнения организации с наиболее успешными конкурентами (бенчмаркинг), анализ удовлетворенности потребителей, иллюстрацию неудовлетворительного положения дел с применением показателей, свидетельствующих об ухудшении деятельности организации. Ясно доведите до сведения всех, что в будущем, при работе в экстремальных условиях, существование и даже выживание организации может оказаться под угрозой.

Нет поддержки? Отложите на время выполнение проекта, если сопротивление слишком велико, иначе вы можете не только испортить нынешние отношения, но и сделать проблемной реализацию нововведений в будущем.

Принуждать? Это худшее, что вы можете сделать для себя и своих сотрудников.…

Билет №20

1. Ситуационный подход предполагает применение различных методов оценки эффективности в связи с конкретной ситуацией и целями оценивания. В зависимости от того, в каком аспекте рассматриваются результаты деятельности АТП, различают целевой, ресурсный, внутрисистемный методы оценки, а также метод оценки эффективности деятельности АТП с позиции акционеров. Целевой метод оценки предполагает, что при определении уровня эффективности оценивают, насколько АТП достигло своих главных целей (цели) или приблизилось к их (ее) достижению. При этом методе необходимо предельно конкретизировать эту цель. Это может быть улучшение качества транспортных услуг, таких как скорость перемещения пассажиров, комфорт поездки, безопасность поездки. Ресурсный метод оценки эффективности деятельности предприятия предполагает, что АТП может быть названо эффективной организацией только при условии успешного решения двух задач: обеспечения ресурсами производства транспортных услуг и рационального использования ресурсов. Внутрисистемный метод оценки позволяет оценить эффективность деятельности АТП с позиции согласованности элементов, составляющих его внутреннюю организацию, в процессе взаимодействия. Метод оценки эффективности деятельности АТП с позиции заинтересованных лиц предполагает, что внимание аналитиков смещается на мнение тех, кто имеет право ждать от АТП определенных результатов.

2. Инвестора, как показывает отраслевой опыт, может привлечь: общая высокая оценка бизнеса, включающая в себя оценку нематериальных активов АТП: высокая квалификация персонала АТП, соответствующая характеру и сложности выполняемых работ, а также виду выполняемых предприятием перевозок; успешные результаты предшествующих усилий АТП по обеспечению дорожной и экологической безопасности перевозок; высокая степень освоения предприятием прогрессивных технологий перевозок и технического воздействия на подвижной состав автомобильного транспорта, а также наличие в АТП условий для опережающего развития инноваций; меньший, чем средний по отрасли, уровень расходов на производство единицы транспортных услуг; эффективная система страхования финансовых, производственных и других рисков, действующая в АТП; наличие стабильных связей с поставщиками материальных ресурсов, отвечающих критерию оптимизации соотношения цены и качества ресурсов.

Билет №21

1. Целевой метод оценки предполагает, что при определении уровня эффективности оценивают, насколько АТП достигло своих главных целей (цели) или приблизилось к их (ее) достижению. Цель АТП может заключаться, например, в приросте прибыли или в освоении нового сегмента рынка транспортных услуг или в обеспечении своевременной доставки грузов или в улучшении качества обслуживания пассажиров, или в повышении благосостояния работников предприятия, или в обеспечении финансовой стабильности АТП и т.д. Ресурсный метод оценки эффективности деятельности предприятия предполагает, что АТП может быть названо эффективной организацией только при условии успешного решения двух задач: обеспечения ресурсами производства транспортных услуг и рационального использования ресурсов. В соответствии с этим методом определяют следующее: насколько успешно (своевременно, с наименьшими затратами и т.д.) менеджеры АТП справляются с задачей приобретения ресурсов и в какой мере качество и количество этих ресурсов соответствует потребностям производства транспортных услуг; насколько рационально используются ресурсы, приобретенные предприятием и насколько полно учитываются изменения во внешней среде, связанные с ресурсным обеспечением производства транспортных услуг. Внутрисистемный метод оценки позволяет оценить эффективность деятельности АТП с позиции согласованности элементов, составляющих его внутреннюю организацию, в процессе взаимодействия. В этом случае оценке подлежат: адекватность организационной структуры управления содержанию производственной деятельности; степень согласованности работы экономической службы, службы организации перевозок, маркетинговой службы, характер взаимоотношений работников предприятия; уровень текучести кадров; эффективность информационной внутрипроизводственной системы и т.д. Метод оценки эффективности деятельности АТП с позиции заинтересованных лиц предполагает, что внимание аналитиков смещается на мнение тех, кто имеет право ждать от АТП определенных результатов. При использовании этого метода определения эффективности деятельности АТП учитываются как внутренние, так и внешние интересы, и само понятие эффективности рассматривается в более широком плане, чем при использовании других методов.

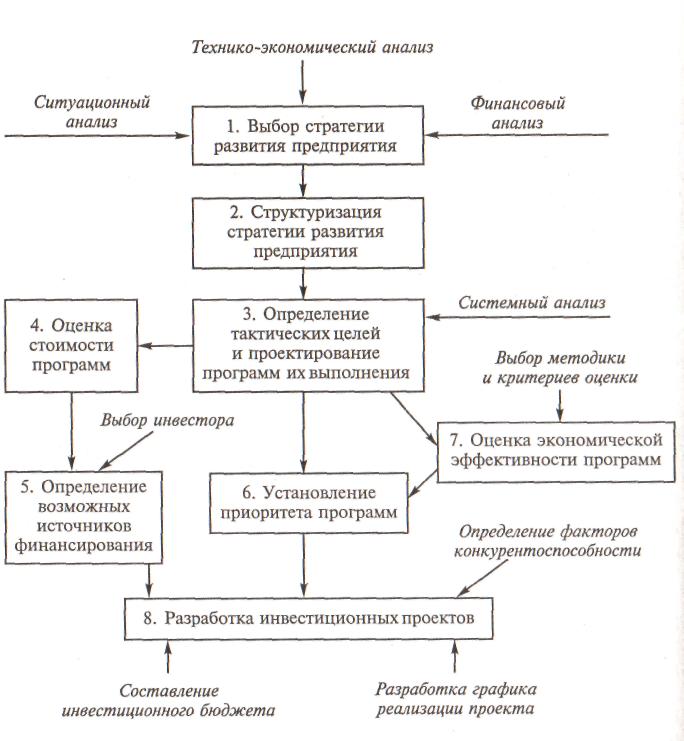

2. Методы принятия управленческих решений по инвестиционному проектированию

Билет №22

1. Показатели, наиболее часто используемые для оценки финансового состояния АТП. Доход от реализации предприятием автотранспортных и иных услуг — важнейший финансовый показатель. Этот показатель также называют объемом продаж. Величина дохода формируется на рынке и зависит не только от объема производства услуг, но и от уровня транспортных тарифов с учетом предоставляемых покупателям скидок, льгот. Доход считают наиболее объективным показателем из тех, которые рассматриваются при анализе финансового состояния АТП. Балансовая прибыль — синтезирующий показатель деятельности АТП, отражающий как обоснованность политики доходов, так и эффективность его затратной политики. В целом прибыль характеризует степень деловой активности и финансовое благополучие предприятия. Балансовая прибыль включает в себя прибыль от реализации транспортных и прочих услуг, а также прибыль от внереализационных мероприятий. Прибыль от реализации — это разница между выручкой, рассчитанной в действующих ценах (без налога на добавленную стоимость), и затратами на производство транспортных и других услуг (товаров). Чистая прибыль определяется как разница между балансовой прибылью и суммой федеральных, республиканских и местных налогов с учетом налоговых льгот. Расчет уровня рентабельности предполагает сравнение балансовой прибыли, как конечного финансового показателя производственно-коммерческой деятельности АТП, с другими показателями, отражающими затраты на производство транспортных услуг в разных аспектах. Наиболее распространены показатели рентабельности производства (соотношение балансовой прибыли и суммы затрат на производство транспортных и прочих услуг), рентабельности производственных фондов (соотношение балансовой прибыли и стоимости основных и оборотных фондов АТП) и рентабельности продаж: (соотношение балансовой прибыли и выручки от реализации транспортных и прочих услуг). Уровень рентабельности вложенного капитала, с одной стороны, характеризует в определенной степени платежеспособность предприятия с позиций обеспеченности гарантий его акционеров. С другой стороны, уровень рентабельности вложенного капитала — величина, которая учитывается при определении границ выплат по дивидендам. Доля собственного оборотного капитала в оборотных средствах (коэффициент обеспеченности предприятия собственными оборотными средствами) рассчитывается как отношение собственных средств в обороте к общей величине оборотных средств. Этот показатель определяет степень обеспеченности деятельности АТП собственными оборотными средствами, определяющими финансовую устойчивость АТП. Коэффициент финансовой автономии (или финансовой независимости) АТП характеризует соотношение собственного и заемного капиталов АТП и вычисляется как частное от деления собственного капитала на сумму активов предприятия. Этот показатель определяет, насколько деятельность АТП может быть обеспечена собственными источниками финансирования его активов.

2. Инвестиции — это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Иными словами, под инвестициями предприятия понимаются все виды имущественных и интеллектуальных ценностей, которые вкладывают в объект предпринимательской деятельности для получения прибыли или достижения социального эффекта.

Билет №23

1. При оценке платежеспособности АТП с помощью этого показателя следует иметь в виду, что: увеличение удельного веса производственных запасов может свидетельствовать о разных с позиции знака оценки фактах: о наращивании производственного потенциала АТП или о стремлении за счет вложений в запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции или о нерациональности выбранной ресурсной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах с невысокой ликвидностью, и т.д.; для повышения коэффициента покрытия текущих обязательств необходимо пополнять собственный капитал предприятия и сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности; необходимо выделить долю сомнительной дебиторской задолженности в ее общей сумме. Тенденции к росту сомнительной (либо безнадежной) дебиторской задолженности свидетельствуют о снижении ликвидности. Обычно имеет смысл сравнивать динамику соотношения дебиторской и кредиторской задолженности.

2. Реструктуризация компании - это изменение структуры компании, а также элементов, формирующих ее бизнес, под влиянием факторов либо внешней, либо внутренней среды. Реструктуризация включает: совершенствование системы управления, финансово-экономической политики компании, ее операционной деятельности, системы маркетинга и сбыта, управления персоналом. Первый этап - определение целей реструктуризации. Собственники и менеджмент должны определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят добиться в результате структурных изменений. Второй этап - диагностика компании, осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка и инвестиционной привлекательности компании. Также изучается ее финансовое состояние, стратегия и деятельность руководства. Третий этап - разработка стратегии и программы реструктуризации. На этом этапе по данным, полученным в результате диагностики, составляется несколько альтернативных вариантов развития компании. Для каждого варианта определяются методы реструктуризации, рассчитываются прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов. При этом формализуются и уточняются стратегические цели предприятия, детализируются качественные и количественные целевые параметры, которые должна достичь система с учетом ресурсных ограничений. Четвертый этап - осуществление реструктуризации в соответствии с разработанной программой. Формируется команда специалистов, задействованных в работе, уточняются целевые показатели и, если происходит их отклонение от запланированных значений, компания осуществляет корректировку программы. И, наконец, пятый этап - сопровождение программы реструктуризации и оценка ее результатов, контроль за исполнением целевых показателей, анализ полученных результатов и подготовка итогового отчета о проделанной работе.

Билет №24

1. Расчет уровня рентабельности предполагает сравнение балансовой прибыли, как конечного финансового показателя производственно-коммерческой деятельности АТП, с другими показателями, отражающими затраты на производство транспортных услуг в разных аспектах. Наиболее распространены показатели рентабельности производства (соотношение балансовой прибыли и суммы затрат на производство транспортных и прочих услуг), рентабельности производственных фондов (соотношение балансовой прибыли и стоимости основных и оборотных фондов АТП) и рентабельности продаж: (соотношение балансовой прибыли и выручки от реализации транспортных и прочих услуг). В последнем случае, рассчитывая соотношение чистой прибыли и объема продаж, получают уровень рентабельности, который сравнивают с величиной процента, получаемого по банковским вложениям. Уровень рентабельности при этом должен превышать банковский процент, поскольку нужно учитывать наличие факторов риска, возникающих в производственно-коммерческой деятельности АТП. Уровень рентабельности вложенного капитала, с одной стороны, характеризует в определенной степени платежеспособность предприятия с позиций обеспеченности гарантий его акционеров. С другой стороны, уровень рентабельности вложенного капитала — величина, которая учитывается при определении границ выплат по дивидендам. Кроме того, по динамике этого показателя можно определить, за счет каких факторов происходит нарастание или замедление оборачиваемости капитала. Рентабельность вложенного капитала вычисляется как частное от деления прибыли (остающейся в распоряжении АТП после уплаты налогов и всех отвлечений) на сумму основного и оборотного капиталов. Аналогично может быть определена рентабельность оборотного капитала, отражающая эффективность его использования, а также рентабельность основного капитала АТП.

2. На уровень себестоимости большое влияние оказывают некоторые технико-эксплуатационные показатели работы АТП, которые можно разбить на три группы:

показатели производственной мощности автомобильного парка, определяющие его провозные способности (списочный состав и грузоподъемность подвижного состава);

показатели использования производственной мощности автомобильного парка, изменение которых не влияет на производительность подвижного состава, рассчитанную на 1 км общего пробега (коэффициент выпуска автомобилей на линию, время работы автомобилей на линии, техническая скорость движения, время простоя под погрузочно-разгрузочными работами, расстояние перевозки грузов);

показатели использования производственной мощности, изменение которых оказывает влияние на производительность автомобилей, рассчитанную на 1 км общего пробега (коэффициенты использования грузоподъемности и пробега автомобилей).