Билет №5

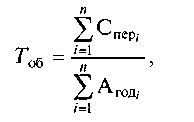

1. Амортизационные отчисления на восстановление стоимости основных фондов исчисляют, исходя из их первоначальной стоимости и норм амортизации, установленных для определенной группы фондов. Для конкретного вида основных фондов величина годовых амортизационных отчислений А год может быть определена так: А год = С пер На /100, где С пер — первоначальная стоимость основных фондов предприятия, включающая в себя затраты на приобретение основных фондов, их доставку на предприятие и на монтаж, установку и пр., руб.; Н а — норма амортизации, устанавливаемая законодательно по группам основных фондов с разным сроком службы, % от первоначальной стоимости. Отношение среднегодовой величины стоимости основных производственных фондов к годовой величине амортизационных отчислений характеризует продолжительность их оборота ТоБ. На автотранспортных предприятиях этот показатель чаще всего рассчитывают для подвижного состава и измеряют в годах:

где

п

— число

типов подвижного состава, эксплуатируемого

на предприятии.

где

п

— число

типов подвижного состава, эксплуатируемого

на предприятии.

Показатель ТОБ определяет, сколько в среднем лет длится цикл использования основных фондов и насколько активным должно быть их обновление. С течением времени возникает необходимость переоценки основных фондов, так как, во-первых, меняется цена на определенные виды подвижного состава или другие основные фонды автотранспортного предприятия и, во-вторых, нужно привести к единой оценке фонды, приобретенные в разное время. Переоценка дает возможность определить восстановительную стоимость основных фондов. В результате износа основные фонды теряют свою первоначальную стоимость. Их остаточная стоимость определяется степенью этого износа, условно измеряемого как сумма ранее начисленных амортизационных отчислений А год : С ост = Спер - А год m,где m — фактический срок службы основных фондов, год.

2. Активная часть основных производственных фондов - это те основные производственные фонды, эксплуатация которых непосредственно определяет объем транспортных услуг (транспортные средства). Пассивная часть основных производственных фондов — производственные здания, вычислительная техника, измерительное оборудование и т.д., т. е. та часть основных производственных фондов, эксплуатация которых связана с обеспечением деятельности автотранспортных предприятий.

Билет №6

1. Обобщающим показателем использования всех основных фондов, которыми владеет или распоряжается предприятие, является фондоотдача (ФО), уровень которой определяется отношением годового объема продаж транспортных услуг (дохода) Д, руб., к среднегодовой стоимости основных фондов (ОФ), руб., используемых при производстве этих услуг: ФО = Д/ОФ. Уровень фондоотдачи часто оценивают в процентах. Фондоотдача может иметь натуральное выражение. В этом случае объем транспортных услуг, производимых предприятием, измеряют числом тонн (тонна-километров) или пассажиров (пассажирокилометров), или другими натуральными показателями. Например, при измерении объема продукции в тоннах перевезенного груза (Qm) фондоотдача может быть определена следующим образом: фо = Qm / оф. Доля стоимости основных фондов, приходящаяся на единицу транспортных услуг, — это показатель фондоемкости (ФЕ) транспортной продукции: ФЕ = ОФ/Д

или при измерении объема продукции в тоннах ФЕ = ОФ/ Qm , Таким образом, в общем виде ФЕ = 1/ФО.

2. Развитие автомобильного транспорта в России в настоящее время характеризуется следующими особенностями: сохранение за автомобильным транспортом ведущего положения в транспортном обслуживании экономики и населения; тенденция к увеличению численности автопарка, главным образом за счет автомобилей иностранного производства; значительный возраст и старение автопарка, отрицательно сказывающиеся на показателях использования; совершенствование и усложнение конструкции автомобилей, повышающие их эксплуатационные свойства; увеличение протяженности сети автомобильных дорог общего пользования, в том числе с твердым покрытием; изменение формы собственности и ликвидация вертикали государственного управления автомобильным транспортом; резкое увеличение численности перевозчиков за счет малых предприятий и индивидуальных предпринимателей (в настоящее время число таких субъектов составляет около 400 тыс.); рост разномарочности и разновидности подвижного состава; увеличение негативного влияния автомобильного транспорта на население и окружающую среду; увеличение ресурсоемкости автомобильного транспорта (расход топлива нефтяного происхождения составляет около 60%, трудовые ресурсы — 70%); отставание технического уровня отечественных автомобилей от зарубежных по многим показателям (топливной экономичности, экологической безопасности, безотказности в работе, сроку службы и т.д.); недостаточное информационное обеспечение автомобильного транспорта.

Билет №7

1. Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции, к ним относятся также те средства труда, срок службы которых меньше одного года. Оборотные производственные фонды состоят из трех частей: производственных запасов; незавершенного производства и полуфабрикатов собственного изготовления; расходов будущих периодов.Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов. Незавершенное производство, и полуфабрикаты собственного изготовления — это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.)

2. Регулирование конкуренции государством проводится с помощью установления барьеров входа-выхода отрасли, основных параметров и разнообразных ограничений — технических, технологических, экономических, экологических, регистрационных и пр. Преодолеть установленные государством барьеры можно, соблюдая установленные требования и имея исключительные конкурентные преимущества: абсолютное преимущество в издержках; масштабное производство; низкий уровень капитальных затрат, необходимых для эффективного ухода с рынка; дифференцированный набор услуг; стратегическое поведение фирм, ограничивающих вход на рынок потенциальных конкурентов. Устойчивость сложившихся рыночных отношений и формирование конкурентной среды на транспорте акцентируют внимание российского правительства и хозяйственников на совершенствовании механизма управления прежде всего на подавление негативного монопольного влияния крупных производителей транспортных услуг и особых форм конкуренции, фиксируемых только для неразвитых рынков, кризисного или переходного периода развития экономических систем. В этот период устанавливаются специфические барьеры входа-выхода отрасли такие, как административные (запреты государства и местных органов власти); криминальные (угроза добросовестной конкуренции); личностные (связи бизнеса и власти); техногенные (результат неразвитости инфраструктуры рынка). Установление и смена барьеров должны объективно отражать динамику формирования рыночной конъюнктуры, концентрироваться в руках федеральной и/или местной власти, приносить государству прибыль. Регулирование уровня барьеров входа-выхода рынка позволяет поддерживать потенциал рынка и создает мощную основу для экономической эффективности отрасли.