5.8 Управление задолженностью (кредитная политика) и запасами

Задолженность любой компании представляет собой совокупность дебетованных и прокредитованных сумм. В основе продаж в кредит для любой компании лежит кредитная политика, которая делит кредит на две части:

Бесплатный торговый кредит – более низкая цена (скидка) за покупаемые товары, действующая на период действия скидки. Увеличение кредиторской задолженности в случае отказа от скидки рассматривается не как увеличение цены приобретаемого товара, а как плата за продление сроков кредитования. С этой точки зрения цена всегда есть цена со скидкой. Традиционно бесплатный торговый кредит это сумма кредиторской задолженности с учетом скидки в пределах срока ее действия (даже если скидка не работает).

Платный торговый кредит – численно равен превышению цены над бесплатным (величина скидки в денежном выражении).

Для расчета стоимости торгового кредита используется формула:

Стоимость

торгового кредита за период =![]()

Стоимость торгового кредита как источника финансирования (в % годовых) |

= |

Стоимость за период |

* |

Число раз повторения периода в течение года |

Стоимость торгового кредита |

= |

|

* |

|

Банковские ссуды не относятся к спонтанному финансированию. Для получения ссуды необходимо согласие банка, что предопределяет влияние кредитного учреждения на принимаемое решение.

В ряде случаев предоставление кредита сопровождается требованием компенсационного остатка (сохранение на счете 10-20% номинальной суммы ссуды). Он может быть установлен в абсолютной величине (ежедневные остатки на счете должны быть не ниже его величины) или в виде предела среднемесячной величины. В таком случае остаток может колебаться в течение месяца (вплоть до нуля), но среднемесячная величина должна быть выровненной.

При получении ссуды под простой процент (декурсивные проценты: S=P(1+ni)) эффективная ставка находится как номинальная ставка (сумма по выплате процентов/номинальная сумма ссуды).

Если ссуда предоставляется на период менее года, то эффективная процентная ставка превышает номинальную, так как банк получает процент раньше, чем при ссуде на год. Если kn – номинальная процентная ставка, m – число раз займа денег в течение года, то эффективная процентная ставка определяется из уравнения:

K эффект = (1+kn/m)m – 1

Компенсационный остаток приводит к удорожанию ссуды и повышению эффективной процентной ставки.

Простая процентная ставка. Если компенсационный остаток составляет 100% от стоимости ссуды, то это означает, что 100%-ная часть номинальной суммы ссуды будет заморожена на счете и корпорация в действительности займет сумму, большую, чем требуется. Эффективная ставка с учетом компенсационного остатка:

K эффект = номинальная ставка/ (1-К) |

или |

K эффект = выплата процентов/фактически полученная сумма |

Дисконтная процентная ставка. Сумма кредита возрастает и в этом случае с учетом необходимости поддержания компенсационного остатка.

Номинальная сумма ссуды |

= |

Фактически привлекаемая сумма |

/ |

(1-К-номинальная ставка) |

Пример: требуется – 2 млн.руб., годовая ставка – 15%, остаток – 10%. Номинальная сумма ссуды = 2/(1-0,1-0,15)=2,67 млн.руб.

Эффективная процентная ставка при этом: 15%/(1-10%-15%)=20%

Управление дебиторской задолженностью непосредственно влияет на доходность всей деятельности предприятия, так как дебиторская задолженность – это суммы, которые контрагенты обязаны вернуть предприятию. Дебиторская задолженность делится на суммы потребительских кредитов (задолженность физических лиц) и коммерческих кредитов (задолженность юридических лиц). Управление дебиторской задолженностью предполагает принятие решений в двух плоскостях – кредитной и дисконтной политике. При этом решаются следующие тактические задачи:

Методы ускорения требования долгов

Страхование безнадежных долгов и выявление возможности предоставления кредита

Выбор наиболее приемлемых условий продаж

Учет и оформление счетов

Ускорение промежутка времени между моментом продажи товара и выпиской счетов-фактур

Факторинг (продажа долгов)

Проведение кредитной политики предусматривает учет ряда факторов:

Текущие экономические условия и условия конкурентоспособности. Общеэкономический спад характеризуется ослаблением кредитной политики для поддержания производства, монопольное положение, наоборот, ужесточает требования оплаты товара (наиболее частый вариант – предоплата).

Выгоды от предоставления кредита. В том случае, если смягчение условий предоставления товара и его оплаты увеличивает реализационные доходы, то необходимо оценить выгоды от увеличения спроса (дохода) и пересмотреть структуру издержек по предоставлению кредита в сторону увеличения. Издержки по дебиторской задолженности могут быть сгруппированы: управленческие – увеличение кредитного отдела, операционные – дополнительная оплата труда работников бухгалтерии, внереализационные – увеличение потерь по безнадежным долгам, организация мероприятий по взиманию долгов, увеличение периода поступления задолженности и связанные с этим инвестиции в дебиторскую задолженность. Увеличение объемов кредитования должно проходить до тех пор, пока выгоды не сравняются с издержками.

Менее жесткие условия предоставления кредита для отдельных товаров. Как правило, подобные решения принимаются в разрезе ассортиментных рядов или групп, обладающих характером избыточности или устаревания.

При принятии кредитной политики должны быть сформированы следующие ее компоненты:

Условия продажи. Существует два варианта – продажа в кредит (с отсрочкой платежа) или с оплатой по факту. При продаже в кредит необходимо определить срок кредитования – 10, 20, 30 дней, скидки за ускоренную оплату в %% от цены товара (партии товара), период действия скидки. 5/10, чистые 30 – срок кредита 30 дней, скидка – 5%, срок действия скидки – 10 дней.

Кредитный анализ – выявление затрат по безнадежным долгам. Все покупатели дифференцируются по платежеспособности (в т.ч. и с учетом кредитной истории). Инструментарий аналитика – методики оценки вероятности наступления события – оплаты товара вовремя и в полном объеме.

Выработка методов сбора денежных средств.

При управлении дебиторской задолженностью должны быть учтены:

Объем инвестирования в дебиторскую задолженность (потребность в финансовых средствах для покрытия дебиторский задолженности)

Сумма скидок и дополнительного дохода при дисконтной политике

Суммы повышения потребности в финансовых источниках при либерализации кредита

Моделирование кредитной политики

Модели исходят из общей цели любого финансового решения – максимизация текущей оценки чистых денежных потоков по данному решению, то есть максимизация NPV, порождаемого этим решением. Предоставление кредита имеет смысл, если NPV решения положительно.

На кредитную политику будут влиять следующие факторы:

Увеличение притока денежных средств, вызванное увеличением объема продаж и реализационного дохода

Увеличение издержек: производственных, связанных с увеличением объема производства при возросшем спросе, и по привлечению финансовых источников для финансирования дебиторской задолженности. Основное влияние будет оказывать стоимость краткосрочных источников финансирования

Вероятность безнадежных долгов

Размер скидки

Модель кредитной политики без скидок и безнадежных долгов предполагает:

P – цена единицы продукции

v – переменные издержки на единицу

Q – объем (в натуральных единицах) реализуемой продукции за месяц

Q* - объем при предоставлении кредита (с измененными условиями оплаты)

k – стоимость финансовых ресурсов, отвлекаемых для финансирования дебиторской задолженности

PQ – месячный объем реализации, а при своевременной оплате это и есть приток денежных средств.

Так как кредитная политика влияет только на изменение переменных издержек (постоянные не изменятся), то чистый денежный поток = (P-v)Q

При предоставлении возможной отсрочки объем реализации возрастет и в денежном выражении = PQ*. Чистый денежный поток = (P-V)Q*

Прирост денежного потока = (P-v)(Q*-Q)

Выгода каждого месяца при предоставлении кредита определяется произведением выгоды (прибыли) с каждой единицы продукции на величину роста продукции. Так как оплата за продукции, произойдет с отсрочкой (например, месяц), то текущая оценка приращения денежного потока составит:

PV=(P-v)(Q*-Q)/k

Таким образом:

Дебиторская задолженность возрастет от нуля до PQ*

Общие переменные издержки возрастут на v(Q*-Q)

Величина PQ будет возмещена только через месяц, поэтому в текущий момент требуются денежные средства в размере PQ для обеспечения платежеспособности

Дополнительные инвестиции в дебиторскую задолженность составят PQ+v(Q*-Q)<PQ*

NPV= издержки текущего месяца + текущая оценка выгод = -(PQ+v(Q*-Q))+((P-v)(Q*-Q))/k

Если по величине Q* имеются только экспертные оценки, то модель позволяет оценить максимально необходимый объем увеличения продаж для принятия решения о предоставлении кредита. Используя уравнение точки безубыточности:

NPV= -(PQ+v(Q*-Q))+((P-v)(Q*-Q))/k

относительно Q* при NPV = 0, если NPV<0, то кредит не предоставляется.

Q* = Q + PQ/((P-v)/k-v),

То есть для принятия решения по предоставлению кредита количество продаж в натуральном выражении должно возрасти не менее чем на (Q*-Q) единиц.

Кроме данной модели существуют также модели снижения дебиторской задолженности предоставлением скидок, модель платного кредита (скидка как плата за ускоренную оплату), некоторые другие.

Управление запасами является неотъемлемой частью деятельности любого хозяйствующего субъекта. Запасы подразделяются:

Незавершенное производство. Этот вид запасов экономит время производства (нет необходимости ждать окончания каждой стадии производства) и отвлечение денежных средств.

Запасы сырья. Играют роль также и страховых запасов

Запасы готовой продукции. Позволяет нивелировать просчеты в прогнозировании спроса.

Запасы должны увеличиваться до тех пор, пока получаемая экономия превышает затраты по их содержанию и отвлечению дополнительных средств.

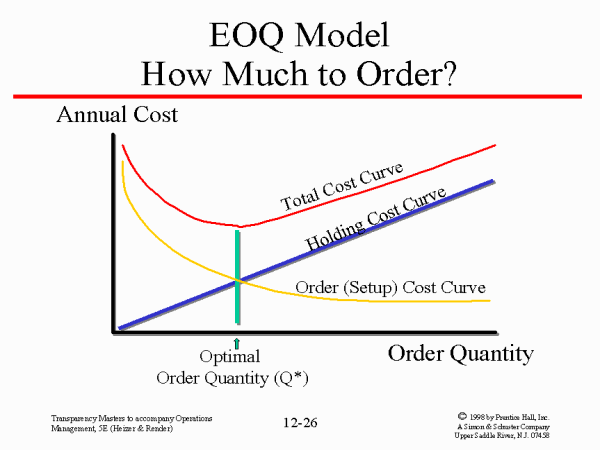

Модель EOQ (economic order quantity) является моделью управления запасами, позволяющая оценить оптимальный размер заказа при закупках сырья, хранении готовой продукции и определения объема незавершенного производства.

Под термином заказ понимаются – единовременная закупка сырья, материалов, комплектующих, объем готовой продукции на складе или объем незавершенного производства. Для построения модели необходимы предпосылки:

Известен расход запаса S за период времени T. То есть, известна функция убывания (поступления в производство) для сырья (материалов). Это может быть отражено в виде кусочно-постоянной функции или в виде прямой, при этом объем расхода не зависит от объема заказа.

Равномерный расход количества единиц Q в заказе

Расходы на оформление заказа и выполнение заказа F

Резервный запас не требуется, так как заказ выполняется без задержек

Имеются затраты на содержание запаса за рассматриваемый период времени С (r*p)

Рис. 23 – Размер оптимального заказа (модель EOQ)

Если размер заказа составляет Q единиц, но в периоде потребляется до нуля, то средний размер запаса за период составляет:

(Q+0)/2=Q/2

CQ/2 – затраты на содержание запаса в периоде.

Приведённые выше допущения накладывают много ограничений практического характера, без которых достоверность расчётов по данной формуле вызывает серьёзные сомнения.

Для преодоления некоторых ограничений предпринимались попытки изменить алгоритм расчётов. С изменением алгоритма стал возможен анализ системы скидок, вариант формулы с пополнением запасов в течение некоторого времени, расчёт размера поставки в преддверии ожидаемого повышения цен на закупаемый товар. Однако, с учетом приведения стоимости денежных потоков во времени, мы приходим к стандартной формуле EOQ.

Формула Вильсона или иначе EOQ – Economic order quantity – экономичного размера заказа, со стандартными условиями и ограничениями имеет следующий вид:

Qопт

=![]()

где: F – затраты на размещение и выполнение заказа;

S – годовая потребность в ресурсах;

Q – размер единовременной поставки;

r – процентная ставка на хранение ресурсов (ставка дисконтирования);

p – цена единицы закупаемых ресурсов.

В сфере логистики данная теория имеет массу дополнительных возможностей, а именно: расчет необходимого размера страховых запасов, учет НДС в стоимости заказа, учет дополнительных расходов по содержанию запасов, выбор поставщика с учетом условий поставки, многие другие.