4.6 Риск и доходность портфельных инвестиций

Риск – это возможность потерь в деятельности компании. Иначе говоря – опасность, вероятность убытка или ущерба. Эксперты также определяют риск как наступление какого-либо неблагоприятного события для организации: от относительно несущественных финансовых потерь до банкротства или потери бизнеса.

Особенностью рисков является то, что, возникая в одной сфере деятельности компании, они влияют на многие аспекты ее деятельности, поскольку представляют собой синергетический элемент.

Риск инвестирования – неопределенность эффективности операции в момент заключения сделки, которая обусловлена невозможностью прогноза цен в будущем. Риск инвестирования заключается в том, что пики колебания одних инструментов совпадают с пиками колебания других инструментов.

Любая сделка состоит из трех факторов, которые воздействуют на процесс покупки, владения и продажи инструмента:

цена покупки

промежуточные выплаты (проценты, дивиденды)

цена продажи

Риск заключается в том, что невозможно предугадать исход ни одной сделки, так как из трех факторов всегда известен лишь один – самый первый.

Под классификацией понимают систему соподчиненных понятий какой-либо области знания или деятельности человека, используемую как средство для установления связей между этими понятиями. Таким образом, классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

Вопросами поиска оптимальных критериев занимаются до сих пор. Так, одним из первых классификацией рисков занялся Дж.М.Кейнс. Он подошел к этому вопросу со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков:

предпринимательский риск – неопределенность получения ожидаемого дохода от вложения средств;

риск «заимодавца» – риск невозврата кредита, включающий в себя юридический риск (уклонение от возврата кредита) и кредитный риск (недостаточность обеспечения);

риск изменения ценности денежной единицы – вероятность потери средств в результате изменения курса национальной денежной единицы (рыночный риск).

Кейнс отмечает, что указанные риски тесно переплетены – так заемщик, участвуя в рисковом проекте, стремится получить как можно большую разницу между процентом по кредиту и нормой рентабельности; кредитор же, учитывая высокий риск, стремится также максимизировать разницу между чистой нормой процента и своей процентной ставкой. В результате риски «накладываются» друг на друга, что не всегда замечают инвесторы.

В настоящий момент практически в каждой книге, посвященной вопросам риска, приводится один из вариантов классификации рисков. В большинстве случаев выбранные критерии не позволяют охватить все множество рисков, однако ряд основных рисков в экономической литературе фигурирует. Исходя их этого, достаточно частыми являются попытки классифицировать подмножества рисков, входящих в эти общие понятия.

Так, подавляющее большинство зарубежных авторов выделяет следующие риски:

операционный риск (operational risk);

рыночный риск (market risk);

кредитный риск (credit risk).

Подобного подхода придерживаются ведущие западные банки, специалисты Базельского комитета, разработчики систем анализа, измерения и управления рисками, а также российские специалисты.

К этим базовым рискам добавляют еще несколько вариантов, встречающихся в той или иной последовательности:

деловой риск (business risk);

риск ликвидности (liquidity risk);

юридический риск (Legal risk);

риск, связанный с регулирующими органами (regulatory risk).

Как было сказано ранее, последние 4 риска фигурируют не во всех разработках. Так, риск, связанный с регулирующими органами наиболее актуален для банковских организаций, поэтому он чаще встречается в сферах, связанных с банковской деятельностью. Риск ликвидности некоторые авторы включают в понятие рыночных рисков.

Спецификой западной классификации рисков является то, что в этих странах существует устойчивая банковская система, а также развитые рынки: валютный и ценных бумаг. Таким образом, большинство работ, посвященных вопросам риска неразрывно связано с указанными институтами, а также органами, их регулирующими.

Каждый из вышеозначенных рисков включает в себя значительное количество конкретных рисков, например: операционный риск – риск обмана, риск аварий, риск стихийных бедствий; кредитный риск – риск невозврата основной суммы кредита, риск заемщика; рыночный риск – процентный риск, валютный риск и пр.

Зачастую указанные риски тесно переплетаются – ярким примером может служить ситуация с печально известным английским банком «Barings» – недостатки систем внутреннего контроля (операционный риск) и, как следствие, игра на бирже одного из сотрудников привели к невозможности закрытия фьючерсных позиций на SIMEX (риск потери ликвидности) из-за неправильного прогнозирования цен (рыночный риск).

Используя вышеозначенную классификацию, учитываются и коммерческие и финансовые риски, которые «разбросаны» по всем категориям.

Помимо вышеприведенной классификации, риски можно классифицировать по другим признакам. По последствиям принято разделять риски на три категории:

допустимый риск – это риск решения, в результате неосуществления которого предприятию грозит потеря прибыли; в пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли;

критический риск – это риск, при котором предприятию грозит потеря выручки; иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в крайнем случае могут привести к потере всех средств, вложенных предприятием в проект;

катастрофический риск – риск, при котором возникает неплатежеспособность предприятия; потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Основой для следующей классификации рисков также является характер воздействия на результаты деятельности предприятия. Так, риски делятся на два вида:

чистые – означают возможность получения убытка или нулевого результата;

спекулятивные – выражаются в вероятности получить как положительный, так и отрицательный результат.

Очевидно, что вышеприведенные классификации взаимосвязаны между собой, причем вторая несет более общий характер.

Исходя из сферы проявления риск можно классифицировать на:

риск систематический, внешний, рыночный, недиверсифицируемый. Как правило, этот риск составляет от 25 до 50 % риска ценных бумаг. Чтобы его рассчитать, необходимо знать ставку LIBOR, уровень странового риска и уровень, который характерен для данного сектора рынка или для данной отрасли. Данный риск называют фактором стабильности.

риск несистематический, внутренний, специфический, диверсифицируемый. Он присущ ценным бумагам, исходя из характера эмитента, целей, которые поставил инвестор при формировании портфеля. Источником его возникновения может быть и эмитент и инвестор и отражаться риск может и на тех, и на других.

Специфические риски определяются:

1) через индексы и индикаторы;

2) через показатель Beta Values. Он характеризует поведение ценных бумаг на рынке.

Основные пороговые значения Beta Values:

0 < Beta Values < 1 – эффективность ценной бумаги в целом, совпадает с рынком. Но ценная бумага реагирует медленнее, чем рынок в целом;

Beta Values > 1 – эффективность ценной бумаги будет изменяться быстрее, чем эффективность рынка;

Beta Values < 0 – означает замедление реакции ценной бумаги;

Beta Values < - 1 – означает обратную реакцию ценной бумаги на изменение рынка;

Beta Values = 1 – эффективность ценной бумаги полностью совпадает с рынком;

Beta Values = 0 – означает, что инструмент не реагирует на изменение рынка.

Коэффициент «Бета» (уровень нестабильности) сравнивает колебания цены акций с колебаниями всего фондового рынка (в США за точку отсчета берется индекс S&P 500). Этим коэффициентом характеризуется относительное изменение доходности портфеля акций по сравнению с доходностью рынка. «Бета» показывает, как рынок будет действовать на изменение доходности портфеля. Например, если «Бета» портфеля равна 5, то увеличение доходности в среднем по рынку на 1% приведет к увеличению доходности портфеля на 5%. Естественно, что при падении доходности в среднем по рынку на 1% портфель с «Бетой», равной 5, потеряет 5%.

Таким образом, активы с «Бетой» >1 являются более рискованными, чем рынок, а с «Бетой» <1 — менее рискованными.

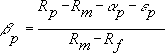

Из уравнения регрессии

![]() ,

,

где

Rp — доходность портфеля фонда;

Rm — доходность рыночного индекса;

Rf — доходность безрискового инструмента;

ep — случайная погрешность;

Rm – Rf — избыточная доходность портфеля фонда;

можно найти значение «Бета»:

.

.

Показатель «Бета» широкого рынка принимается за 1,00. Соответственно, если «Бета» фонда равна 1,15, это означает, что в случае роста широкого рынка, избыточная доходность фонда, в исторической перспективе, на 15% превышает доходность базового индекса, а в случае падения рынка результаты фонда оказываются на 15% ниже (при условии, что другие факторы остаются неизменными). Напротив, «Бета» 0,85 указывает на то, что результаты фонда на 15% ниже результатов широкого рынка в периоды его роста и на 15% выше в периоды падения. В то же время низкое значение «Бета» не обязательно говорит о низком уровне волатильности фонда; скорее, оно свидетельствует о низком риске, связанном с рыночными колебаниями.

Кроме показателя «Бета» используется коэффициент ««альфа»», который называется также ««альфа» Йенсена». Показатель эффективности инвестиционного портфеля; определяет разницу между фактической доходностью фонда и его ожидаемой доходностью при заданном уровне риска (измеряемого с помощью показателя «Бета»). Положительное значение «Альфы» указывает на то, что фонд показал лучшие результаты, чем можно было бы предполагать, судя по его «Бета». Напротив, отрицательное значение ««альфа»» говорит о том, что доходность фонда является недостаточно высокой в сравнении с ожиданиями, основанными на «Бета». Этот показатель эффективности базируется на модели CAPM (Capital Assets Pricing Model), демонстрирующей соотношение ожидаемого риска и дохода и основанной на допущении, что инвесторы хотят получать более высокий доход при повышенном риске. Согласно указанной концепции, ожидаемая доходность ценной бумаги зависит от ее чувствительности к колебаниям индекса широкого рынка. Скорректированная по риску эффективность фонда может быть выражена уравнением линейной регрессии, соотносящим действительную избыточную доходность данного фонда с действительной избыточной доходностью общерыночного портфеля.

В странах с развитым фондовым рынком β-коэффициенты рассчитываются специализированными информационно-аналитическими агентствами, инвестиционными и консалтинговыми компаниями и публикуются в финансовых справочниках и периодических изданиях, анализирующих фондовые рынки.

В России информацию о значениях β-коэффициентов компаний, чьи акции наиболее ликвидны, можно найти в информационных выпусках рейтингового агентства АК & М, а также на его сайте в разделе «Рейтинги». Кроме того, β-коэффициенты рассчитываются аналитическими службами инвестиционных компаний и крупными консалтинговыми фирмами, например «Делойт и Туш СНГ».