3) Формула с учетом ставки рефинанс.:

kb = rb * (1-Т) + (rb - (rr + m)

rr - ставка рефинансирования

m – маржа

По банковским ссудам имеются целевые ограничения, а по облигациям — требования ликвидности

Срочный кредит (term loan or term credit) — это долговой контракт, по которому заемщик обязуется регулярно выплачивать ссудодателю в установленные сроки взносы в погашение долга и процентов. Как правило, в качестве кредиторов выступают коммерческие банки, страховые компании и пенсионные фонды. Срок предоставления срочных кредитов может составлять от 1 года до 15 лет, но чаще всего такие кредиты предоставляются на 3-7 лет под обеспечение основными фондами компании. Отличительной особенностью данного инструмента заемного финансирования являются скорость привлечения средств и относительно низкая стоимость обслуживания долга.

Револьверный кредит (revolving credit) — это кредитная ли ния, часто используемая крупными фирмами, предоставляемая обычно под обеспечение краткосрочной дебиторской задолженностью и товарными запасами компании. При этом при открытии данного кредита или кредитной линии работники банка-кредитора проводят оценку данных активов компании и устанавливают лимит кредитования, а впоследствии отслеживают состояние активов, выступающих обеспечением. Компании прибегают к револьверным кредитам в тех случаях, когда не могут получить обычный банковский кредит, и стараются использовать полученные средства на краткосрочные нужды. Основное преимущество револьверного кредита заключается в том, что он может быть возвращен в любой момент времени. Самый большой по сумме револьверный кредит для финансирования сделок слияния и поглощения — на сумму $500 млн. — был предоставлен в 1998 году корпорации Chrysler для финансирования ее слияния с немецким автогигантом Daimler-Benz

Облигации

Стоимость этого источника приблизительно равна величине уплачиваемого процента по облигациям, а точнее может быть определена по формулам, используемым для оценки облигаций, например,.

Для вновь планируемого выпуска облигационного займа при расчете стоимости источника необходимо учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной стоимостью; в частности, последняя может быть выше за счет расходов по выпуску облигаций и продажи их на условиях дисконта.

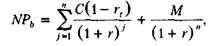

Нужно определить чистую выручку от реализации облигаций (NP), это можно сделать по следующей формуле:

С – купон

M – номинальная сумма

r-доходность

n-срок

2) Для определения стоимости источника «облигационный заем» может быть использована формула (купонная обл.):

ko = ((M * C%+(M-NP)/n)

((M+NP)/2

C% купонная ставка в %

Лизинг

Финансовый лизинг - одна из современных форм привлечения финансового кредита. Его стоимость определяется на основе ставки лизинговых платежей (лизинговой ставки). При этом следует учитывать, что эта ставка включает две составляющие: а) постепенный возврат суммы основного долга. Он представляет собой годовую норму амортизации актива, привлекаемого на условиях финансового лизинга, в соответствии с которым после его оплаты актив передается в собственность арендатора; б) стоимость непосредственного обслуживания лизингового долга.

kl =(( rl - A) * (1-T)) / (1-kа)

kl - стоимость заемного капитала, привлекаемого на условиях финансового лизинга

rl - годовая лизинговая ставка

A - годовая норма амортизации актива

T - ставка налога на прибыль

kа - уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива

Управление стоимостью финансового лизинга основывается на двух критериях:

1) Стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период (иначе организации выгодней получить долгосрочный банковский кредит для покупки актива в собственность);